新收入准则下考虑货币时间价值时售后回购业务会计处理探讨

2020-06-10无锡职业技术学院高凡修

○无锡职业技术学院 高凡修

一、准则解读

按照新收入准则,售后回购业务分为企业因存在与客户的远期安排而负有回购义务或企业享有回购权力的业务及企业应客户要求回购商品的业务两类。对于第一类业务,回购价格低于原售价的,应当视为租赁交易;回购价格不低于原售价的,应当视为融资交易。对于第二类业务,客户具有行使该要求权重大经济动因的,参照第一类业务应当将售后回购作为租赁交易或融资交易,否则,企业应当将其作为附有销售退回条款的销售交易。

二、案例分析

(一)企业负有回购资产的义务或企业享有回购权力的会计处理

1.视为租赁交易

例1.2018年1月1日,机床制造商甲公司向乙公司销售机床1台,销售价款为1000万元,当日收到全部货款。销售当日该机床的公允价值为1000万元,成本为800万元。合同规定,甲公司于2020年12月31日将以820万元的价格回购该机床。假设不考虑相关税费和其他因素的影响。

分析:回购价格820万元低于原售价1000万元,该交易实质是乙公司(承租人)支付了180万元的对价取得了机床3年的使用权,甲公司(出租人)作为租赁交易,按照《企业会计准则第21号——租赁》的相关规定进行会计处理。假设该业务符合融资租赁条件。

依据租赁准则(修订)征求意见稿第四十二条规定,生产商或经销商作为出租人的融资租赁,无论是否符合收入准则有关资产转让的规定,在租赁期开始日,该出租人均应当按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低确认收入,并按照租赁资产账面价值扣除未担保余值的现值后的余额结转销售成本。生产商或经销商作为出租人的融资租赁,出租人会计收益可分为商品销售收益和融资收益两部分。

根据销售毛利、融资收益和售价与公允价值差额的对比关系,会计处理可分为以下三种情况:销售毛利≥融资收益,销售毛利<融资收益>售价与公允价值差额,销售毛利<融资收益<售价与公允价值差额三种情况。

(1)销售毛利≥融资收益时

本例中销售毛利=1000-800=200(万元),融资收益=1000-820=180(万元),销售毛利>融资收益,此时销售毛利涵盖了融资收益,只需要确认销售收入并结转销售成本,无需处理融资收益。

1)2018年1月1日签订合同时的会计处理:①借记银行存款1000;贷记主营业务收入1000。②借记主营业务成本800;贷记库存商品800。

2)回购商品时的会计处理:借记库存商品800,主营业务收入20;贷记银行存款820。分录中,借记主营业务收入20万元实际上是对会计利润调减到180万元。

此业务,确认的销售毛利=1000-800-20=180万元,确认的融资收益为0,增加的会计利润=确认的销售毛利+确认的融资收益=180+0=180万元。当然,如果回购日机床发生了减值,还需进行减值处理,借记“资产减值损失”,贷记“存货跌价准备”科目。

(2)销售毛利<融资收益>售价与公允价值差额时

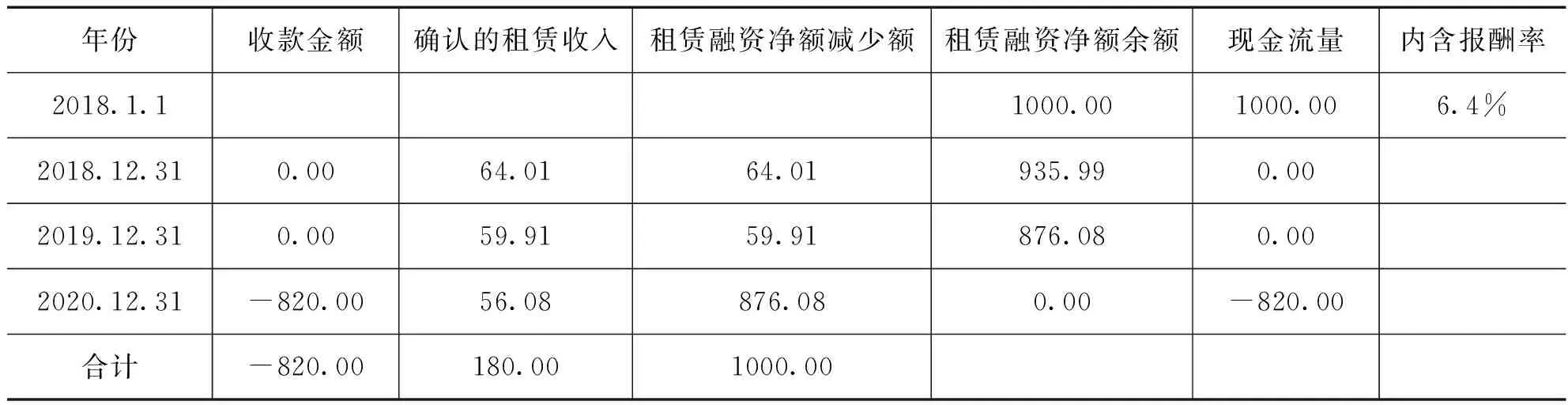

例2.假设例1中,销售当日该机床的公允价值为900万元,其他条件不变。

本例中销售毛利=900-800=100万元,融资收益180万元,售价与公允价值差额=1000-900=100万元,100<180>100。此时销售毛利不能涵盖融资收益,在确认销售收入并结转销售成本的同时,还需处理融资收益。

1)2018年1月1日签订合同时的会计处理:①借记银行存款1000,其他业务收入80;贷记主营业务收入900,未实现融资收益180。②借记主营业务成本800;贷记库存商品800。

2)通过编制excel表,确认未实现融资收益分摊计算结果如表1所示。

表1 未实现融资收益计算结果

2018年12月31日确认融资收益时,借记未实现融资收益64.01;贷记其他业务收入64.01。2019、2020年末确认融资收益时,会计处理同上,金额分别为59.91万元和56.08万元。

3)回购机床时的会计处理,借记库存商品800,其他业务收入20;贷记银行存款820。

分录①和3)中,借记“其他业务收入”科目,分别是对融资收益的调整,间接将会计利润调整到180万元。

(3)销售毛利<融资收益<售价与公允价值差额时

例3.假设例1中,销售当日机床的公允价值为810万元,其他条件不变。

本例中销售毛利=810-800=10万元,融资收益180万元,售价与公允价值差额=1000-810=190万元,10<180<190。此时销售毛利不能涵盖融资收益,在确认销售收入并结转销售成本的同时,还需处理融资收益。

1)2018年1月1日签订合同时的会计处理:①借记银行存款1000;贷记主营业务收入810,未实现融资收益190。②会计处理同例1中,(1)、1)、②。

2)未确认融资收益时的会计处理:2018、2019、2020年末确认融资收益时,会计处理同例1中,(1)、 2)。

3)回购商品时的会计处理:借记库存商品800,未实现融资收益10,其他业务收入10;贷记银行存款820。分录中,借记“未实现融资收益”、“其他业务收入”科目,分别是对未实现融资收益和融资收益的调整,间接将会计利润调整到180万元。

2.视为融资交易

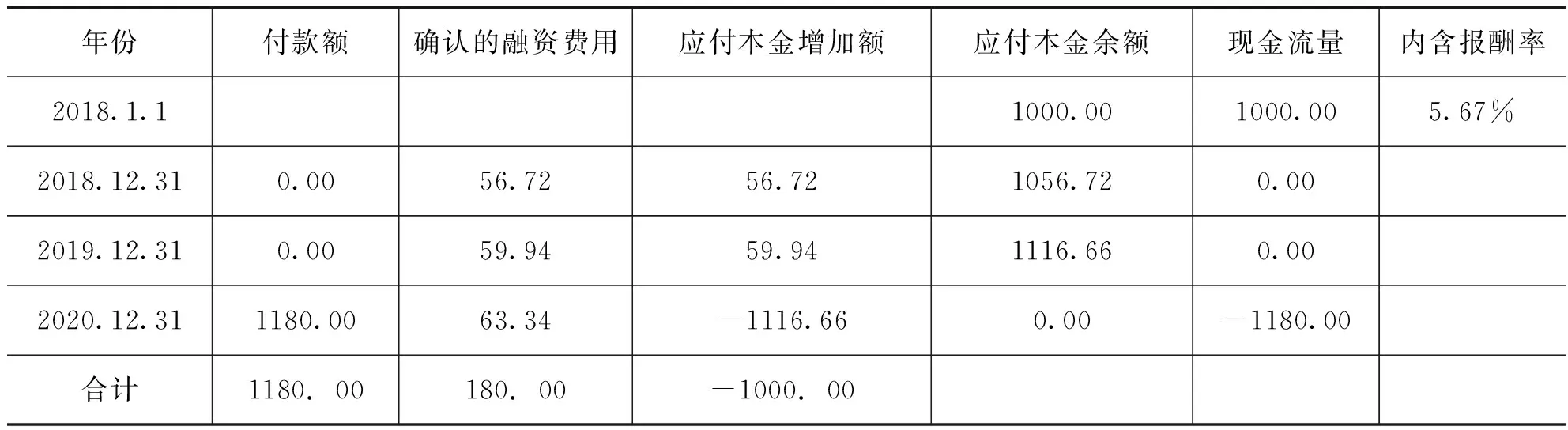

例4.沿用例1,假定合同规定,2020年12月31日甲公司回购机床的价格为1180万元,其他条件不变。

分析:因为回购价格1180万元不低于原售价1000万元,所以应当视为融资交易,在收到客户款项时确认金融负债,并将该款项和回购价格的差额在回购期间内确认为利息费用等。

该交易实质是甲公司以这台机床作为质押取得了1000万元的借款,3年后归还本息合计1180万元。会计处理类似于具有融资性质购入固定资产业务,具体融资费用计算结果如表2所示。

表2 未确认融资费用计算结果

(1)发出商品时的会计处理

①借记银行存款1000,未确认融资费用180;贷记长期应付款 1180。②借记发出商品800,贷记库存商品800。

(2) 2018年12月31日确认融资费用时的会计处理

借记财务费用56.72;贷记未确认融资费用56.72。2019、2020年末确认融资费用时会计分录金额分别为59.94万元、63.34万元。

(3)合同到期日的会计处理

1)甲公司回购商品时:①借记长期应付款1180;贷记银行存款1180。②借记库存商品800;贷记发出商品 800。

2)如果甲公司未回购商品,应当在该回购权利到期时终止确认金融负债,同时确认收入。①借记长期应付款1180;贷记主营业务收入1000,财务费用180。②结转销售成本,借记主营业务成本800万元;贷记发出商品800万元。

需要说明的是,如果例1—4中,合同条款改为甲公司有于2020年12月31日回购该机床的选择权,其他条件不变。属于(一)中“企业享有回购权力的”,甲公司会计处理同上。

(二)企业应客户要求回购商品时的会计处理

例5.沿用例1,假定合同约定乙公司有权要求甲公司在2020年12月31日以820万元的价格将机床回购,预计2020年12月31日机床的市场价值为750万元,其他条件不变。

分析:按照新收入准则,如果客户具有行使回购要求权的重大经济动因的,参照情形(一)进行会计处理。如果客户不具有按低于资产原售价的价格行使该回购要求权的重大经济动因时,企业应当将其作为附有销售退回条款的销售交易处理。确定客户是否具有行使回购要求权的重大经济动因时,企业应当考虑回购价格与该资产在回购日的预计市场价值之间的关系,以及至权利日过期前剩余的时间等各类因素。如果回购价格显著超过资产在回购日的预计市场价值,则表明客户具有行使该回购要求权的重大经济动因。

首先,回购价格820万元远大于预计市场价值750万元,一般表明乙公司具有行使回购要求权的重大经济动因;其次,回购价格820万元低于原售价1000万元,符合情形(一)中的租赁交易条件,所以甲公司应当将该交易作为租赁交易,具体会计处理略。

例6.沿用例5,假定机床的预计市场价值850万元,其他条件不变。

分析:此例中,回购价格820万元不大于预计市场价值850万元,一般表明乙公司不具有行使回购要求权的重大经济动因,甲公司只能将其作为附有销售退回条款的销售交易。

例7.沿用例6,考虑到商品控制权转移与客户付款之间的时间间隔以及合同对价与商品现销价格之间的差异因素,甲公司认为该合同存在重大融资成分。

分析:乙公司客户不具有行使该要求权重大经济动因,甲公司应当将其作为附有销售退回条款的销售交易,按照收入准则第三十二条规定进行会计处理,并应当按照准则第十七条的规定处理其重大融资成分。

1.能够合理估计退货可能性的会计处理

若依据过去的经验,可以估计退货率为50%。按照收入准则及指南,对于附有销售退回条款的销售,企业应当在客户取得相关商品控制权时,按照向客户转让商品而预期有权收取的对价金额确认收入;按照预期因销售退回将退还的金额确认负债;同时,按照预期将退回商品转让时的账面价值扣除收回该商品预计发生的成本后的余额确认为资产;按照所转让商品转让时的账面价值扣除上述资产成本的净额结转成本。每一资产负债表日,企业应当重新估计未来销售退回情况,如有变化,应当作为会计估计变更进行会计处理。

合同中存在重大融资成分的项目,企业应当按照假定客户在取得商品控制权时即以现金支付的应付金额确定交易价格。该交易价格与合同对价之间的差额,应当在合同期间内采用实际利率法摊销。合同开始日,企业预计客户取得商品控制权与客户支付价款间隔不超过一年的,可以不考虑合同中存在的重大融资成分。

(1)发出商品时的会计处理

①借记银行存款1000;贷记主营业务收入 410,预计负债——应付退货款410,未确认融资收益180。②借记主营业务成本400,应收退货成本400;贷记库存商品800。

(2)确认融资收益时的会计处理

通过编制未实现融资收益分摊表确认计算结果,与上文表1相同。2018年末确认融资收益时,借记未确认融资收益64.01;贷记财务费用64.01。2019、2020年末确认融资收益的会计处理与之相同,金额分别为59.91万元和56.08万元。

(3)假定合同到期前,会计期末评估未来退货情况未发生变化,合同到期日时的会计处理

1)如果退货50%,收到退回商品时:①借记预计负债——应付退货款410,未确认融资收益90;贷记银行存款500。②借记库存商品400;贷记应收退货成本400。③借记财务费用90;贷记未确认融资收益90。

2)如果退货100%,收到退回商品时:①借记主营业务收入410,预计负债——应付退货款410,未确认融资收益180;贷记银行存款1000。②借记库存商品800;贷记主营业务成本400,应收退货成本400。③借记财务费用180;贷记未确认融资收益180。

3)如果未退货时:①借记预计负债——应付退货款410;贷记主营业务收入410。②借记主营业务成本400;贷记应收退货成本400。

2.不能合理估计退货可能性的会计处理

分析:因乙公司有退货权,该合同的对价是可变的,不满足将可变对价计入交易价格的限制性要求,所以在合同开始日不能将可变现对价计入交易价格,因而不能确认收入,而应在退货期满后根据实际退货情况,按照有权收取的对价金额确认收入。

(1)发出商品时的会计处理

①借记银行存款1000;贷记合同负债820,未实现融资收益180。②借记应收退货成本800,贷记库存商品800。

(2)确认融资收益的会计处理

2018、2019、2020年末确认融资收益的会计处理同例7的 1.(2)。

(3)假定合同到期前退货情况未发生变化,合同到期日时的会计处理

1)如果退货50%,收到退回商品时:①借记合同负债410,未确认融资收益90;贷记银行存款500。②借记库存商品400;贷记应收退货成本400。③借记财务费用90;贷记未确认融资收益90。

2)如果退货100%,收到退回商品时:①借记合同负债820,未确认融资收益180;贷记银行存款1000。②借记库存商品800;贷记应收退货成本800。③借记财务费用180;贷记未确认融资收益180。

3)如果未退货时:①借记合同负债820;贷记主营业务收入820。②借记主营业务成本800;贷记应收退货成本800。

值得强调的是,本文的售后回购业务案例均属于先收款后付款方式的交易,与会计准则中分期收款方式的租赁交易和融资交易相关经典案例相比,虽然原理基本相同,但在融资收益与融资费用分摊计算、租赁交易中融资收益与销售收益的处理上仍存在较大差异。