并购商誉风险及后续计量

2020-06-08王梦娇李杨

王梦娇 李杨

[提要] 2019年初,财政部针对会计准则咨询论坛中的“商誉及其减值”议题文件征求咨询委员的意见,大部分咨询委员同意随着企业合并利益的消耗将外购商誉的账面价值减记至零这一商誉的后续会计处理方法。一时间整个A股市场上市公司在预披露财报时,纷纷预告商誉减值,而且动辄30%~40%,甚至拦腰斩半,提前“洗大澡”。本文通过分析美的集团对库卡集团并购所产生的商誉进行的处理,探讨商誉究竟应该采取减值还是摊销的方式进行后续计量的问题。

关键词:商誉;劣质资产;减值;摊销

中图分类号:F230 文献识别码:A

收录日期:2020年3月30日

一、引言

按照我国企业会计准则的现行规定,商誉属于不可辨认资产,是一种只在公司并购过程中产生的资产,是被收购企业相对于其净资产溢价的部分,商誉不得摊销,应当每年至少进行一次减值测试。比如A科技上市公司2019年花3亿元收购了一家净资产1亿元的B芯片公司,那么,A公司收购B公司就产生了2亿元的商誉,一旦B公司经营及盈利状况达不到预期就将计提商誉减值。从会计理论来看,无论是“三元论(好感价值论、超额收益论和总计价账户论)”还是“核心商誉论”或是近似的“核心能力论”等等,都认为商誉是企业在同等条件下,能获得高于正常投资报酬率所形成的价值,是企业的组合能力、协调能力导致其资产价值出现1+1>2的额外收益。也就是说,商誉无疑是一种优质资产。然而,站在审计人员和投资者的立场,在目前的会计准则下,商誉恰恰是一种潜在的可能给企业带来收益减少的风险资产。据统计,截至2019年三季度末,共有2,000多家A股公司存在商誉,涉及金额1.4万多亿元,其中,商誉占公司净资产比例超过40%的有300多家,占公司净资产比例超过60%的有100多家,超过净资产的有20多家。其中,亚太药业、章源钨业、合众思壮、精华制药等近百家公司已预告将会因为商誉减值原因,导致其2019年业绩出现下滑、增速不及上年甚至亏损的情况。而随着上市公司2019年年报披露期的临近,商誉减值这一业绩“地雷”还将频频爆发,特别是近两年有较大规模并购重组、商誉较高的企业,将面临较大的商誉减值风险。

二、案例简介

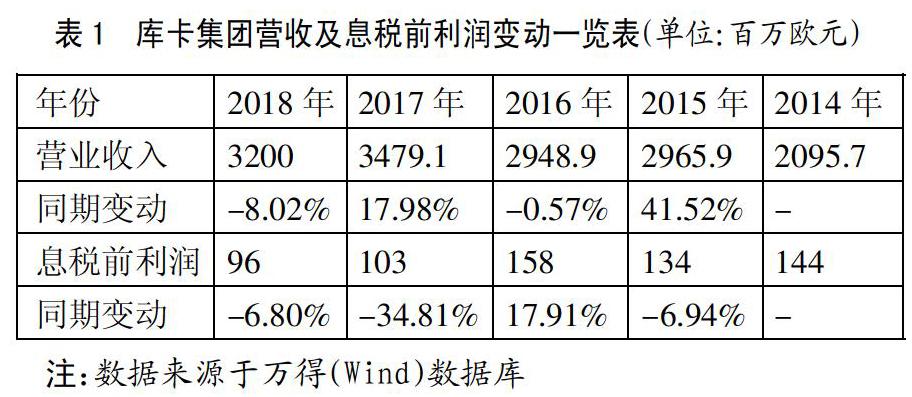

2017年1月6日,美的集团以每股收购价格115欧元、收购总价37亿欧元(约292亿元人民币)的现金收购对价完成对德国库卡(KUKA)集团的并购。收购完成后,美的集团持有库卡集团约94.55%股权。于购买日,美的集团将库卡集团纳入合并范围,按照合并对价与可辨认净资产公允价值的份额的差额确认商誉220多亿元。在合并后的第二年,根据美的2018年年报,美的集团的净利润为202.30亿元,同比增长17.05%;商誉291亿元,占净资产比例31.47%,占总资产11.04%,其中有223.31亿元来自于2017年对库卡集团的收购。由于经济形势和市场环境等原因,库卡集团机器人市场增长速度明显趋缓,2018年库卡营收出现了下滑,营收为32亿欧元(约合人民币241亿元),同比下降6.8%,低于公司发布的35亿欧元预期,税后净利润仅为1,660万欧元(约合人民币1.25亿元),同比下跌81.2%。显然,库卡集团的现在价值已严重贬损。(表1)

从表1可以看到,这四年以来,库卡集团的业绩可以说是停滞不前,而从国内宏观经济来看,汽车和电子市场近年来处于下滑萎靡的状态,恰恰这两块内容又是库卡集团的重要下游市场,同时在美的和库卡的收购协议中,又承诺了库卡集团保留其技术独占,这似乎说明了美的对库卡并购溢价形成的高额商誉存在巨大的潜在“爆雷”风险,这对于美的而言无疑是一种高风险资产,那么美的应当怎样考虑摊销巨额商誉呢?

三、商誉是一种高风险资产

(一)商誉只有在并购行为中才能在合并报表体现

1、目前准则只允许外购商誉上表,而不承认自创商誉的价值。以美的集团为例,美的集团在多年的经营过程中,形成了自己的组织管理方式和企业文化、正确的发展战略并得到有效的执行,成为行业龙头,拥有自己的核心技术和商标认同度、品牌价值。可以说其自创商誉是客观存在的。然而目前的会计准则中无论是以历史成本披露还是以公允价值列报,均采用的是“资产总和”的概念,并未承认自创商誉。但在并购行为中又显得特别宽容,美的集团对库卡集团同样难以辨认的200多亿商誉一口承认。而这种商誉本文认为就是潜在的风险,迟早要“爆雷”。

2、并购是双方行为,并非市场给出的公允价值。如果说是因为美的集团的自创商誉难以计量,因此不符合会计准则中资产“能够可靠的计量”的特征,不能在报表中反映,这似乎也能成立。但同时应当注意的是,库卡集团被收购,其收购价格也并非市场价值,而是美的集团单方的认可,美的出于战略发展、技术需要等因素,给予其较高的溢价,这是美的作为投资者认同的价值,但这绝非市场给出的公允价值,即价格不等于价值。在这种情况下,我们能说这商誉得到了“可靠的计量”吗?本身收购是双方行为,用基于商业谈判和博弈的收购价用来作为计算商誉的基础数据,本文认为不甚合理,其价值存在一点水分。

(二)商誉的价值只会消耗不会增值

1、商誉初始确认的价值即为最大值。由于对被并购方的购买溢价已经体现为商誉,假设购买时的价格是公允的,那么商誉的初始价值也是公允的,即已经真实体现了被并购方后续的超额收益,在后续的经营中,随着协同效应的产生和经营时间的延长而逐渐收回。而商誉只会被摊销,不再发生增值。

2、商誉是动态变化的。并购本身就是要付出整合成本的,并购后的企业必须与母公司达成协同效应,在企业核心理念、发展战略、企业文化、组织管理等多方面达成一致,才能完全发挥并购来的企业的超额效益,也即商誉。在这个同化的过程中,外来企业大多属于被同化方,是一个外来文化变化为自主文化的过程。在这个过程中,很难用减值测试来衡量。从美的并购案来看,其并购的库卡集团一方面在于美的对机器人方面的战略布局,另一方面在于库卡集团先进的机器人自动技术和先进的组织管理水平。虽然要约收购书中承诺了支持库卡集团监事会及执行管理委员的独立性,保证库卡集团员工、员工委员会及工会的权利,承诺并明确表示不会促使现有全球员工人数改变、关闭基地或有任何搬迁行动的发生。但从商业的角度来看,如果美的完全不插手库卡集团,那么美的的高额溢价收购似乎显得太蠢了一点。而事实上,随着协同作用的加深,双方合作的深入,德国库卡变为美的库卡,奥格斯堡的业务重心也慢慢移到中国,它的超额收益也将发生变化,这种变化不单单是数值上的从高到低或者从低到高,也包括收益方式上的变化,在现行的商誉减值测试中,却往往未考虑这种变化,采用固定或固定变化的收益率进行估計预期收益。

因此,基于上述几点,商誉在形成时就“先天不良”、不够公允,形成之后只会消耗不会增值,长期处于不稳定状态、与企业当前的经营成果并不能体现出直接的关系,一旦减值则造成企业净利润的损失,是财务报表中的“定时炸弹”,存在着较大的潜在风险。

四、商誉应该分期摊销还是减值测试

2019年年初,财政部就商誉准则的修改提出了一个建议,那就是回归到商誉摊销模式。从历史发展的情况来看,一开始,我国对商誉的态度是进行摊销,在与国际会计准则趋同后,将其划分为不可辨认的无形资产,不予摊销,进行减值。适逢2006年,正是中国企业大规模并购、上市的阶段,采用减值模式,使得财务报表好看了很多,而如今,随着去杠杆降风险的进行,这些财务报表中的定时炸彈蠢蠢欲动,整个A股上市公司账面商誉更是创下历史新高。财政部因此提出思路,回归商誉摊销。此外,商誉的减值很大程度上受到主观因素的影响,比如,在什么时候进行减值测试,若发现商誉减值了,应该计提多少的减值准备,这使得企业有很大的自由裁量权,可以根据需要进行盈余管理。而很多上市公司即使已经发生了商誉减值,也可能不计提减值准备,直到某一年期末大额计提减值准备,这在很大程度上损害了投资者的利益。

从会计理论的角度来看,目前的财务报表基于资产负债观,力求反映资产价值的真实公允,商誉的减值模式正是能够体现其公允价值。如果不考虑人为因素的影响,假设:商誉的初始金额确认是公允价值;商誉的减值测试充分恰当;商誉在财务报表中能够得到公允体现,自然是符合资产负债观的,因此减值模式似乎更为先进。相对来看,摊销模式显得更为保守和谨慎,在现有较为激进的会计理论下似乎格格不入,可能会导致企业价值的低估。但是,从2018年会计界发生的另外一件大事来考虑,即2018年3月,IASB发布了一份文件,名为“Conceptual Framework for Financial Reporting 2018”,该财务报告概念框架2018版,在这份框架中,有一个无比熟悉的概念再度回归:谨慎性。

“谨慎性原则”与“中立性原则”的争斗时来已久,2010版国际会计准则甚至删除了“谨慎性原则”(而中国会计准则在各方面与国际趋同时,却一直保留着这个概念)。这一原则在理论层面上原框架毫无问题,但在实际操作中,目前的企业价值评估方法和判断方法太过于技术性,主观影响因素太多,资产评估理论远远称不上完美,给从业人员实际操作带来了很大的困难,尤其是对预期收益的预估,从而中立性只能成为空中楼阁,在这个时候重新提出谨慎性无疑是承认了目前的评估技术确实存在不完美。因此在这种大环境下,采用商誉摊销模式替代减值模式,无疑较为合理,是在评估技术发展尚不成熟、市场发展离理想市场尚存在较大距离的情况下的替代方法。对公允价值准则和资产负债观的会计理论来说可能是一种倒退,而对财务报表谨慎性和国际会计准则趋同方面来说,也可能是一种进步。从减值到摊销,这可能不是理论上的最优解,但却是在目前情况下、综合考虑各种因素的最优解。

五、美的是否应当考虑计提商誉减值

回到案例本身,我们再来分析美的集团的商誉。时至今日,美的集团仍然未披露其对库卡集团的商誉有进行减值的意图。而如前所述,库卡集团公司近年来的财报并不乐观。但对于美的集团来说,库卡集团的收购关键意义不在于库卡本身价值的变化,美的集团收购库卡的目的,是希望以库卡为主体,在机器人本体生产、工业自动化方案、系统集成以及智能物流等领域进行全面布局。因此看这次收购到底亏不亏,商誉到底有没有减值,美的集团合并报表角度是从美的集团整体整合的效果考虑,美的集团认为其战略执行未出现偏差,建立机器人生产基地、布局智能物流稳扎稳打,目前看来,融合还算正常。因此在减值模式下,美的集团不计提减值认为是合理性。然而这不能改变商誉的劣质性,在可能到来的新摊销模式下,美的集团应当考虑采用何种合理的方式进行摊销来保证股价的稳定。

综上所述,笔者认为并购商誉在上市公司的大量存在,特别是占净资产比例较大时,无疑是一种潜在风险,对此资产,应该在后续计量中逐步摊销而不是人为的判断进行减值测试,导致公司业绩频频“爆雷”。

主要参考文献:

[1]谢德仁.商誉这颗“雷”:减值还是摊销[J].会计之友,2019(4).

[2]徐华新.关于商誉后续计量问题的探讨——减值测试还是分期摊销[J].商业会计,2017(13).

[3]财政部.企业会计准则第6号——无形资产[S].2006.

[4]财政部.企业会计准则第8号——资产减值[S].2006.

[5]财政部.企业会计准则第20号——企业合并[S].2006.

[6]IASB.Conceptual Framework for Financial Reporting[S].2018.