基于格兰杰因果关系检验的银行业竞争与系统性风险关系研究

2020-06-08慈雯惠谢芸

慈雯惠 谢芸

摘 要:本文尝试通过格兰杰因果关系检验评价我国银行业竞争与系统性风险之间的动态因果关系,从而达到促使银行业系统更加稳定,减少系统性风险发生的目标指导。银行业将通过增加市场份额与转型来提升竞争力,从而有助于银行业系统更加稳定,有利于全球经济的稳定发展。

关键词:格兰杰因果关系;系统性风险;银行业竞争

一、引言

银行业的稳定发展关系到整个经济系统的平稳运行,2008年次贷危机导致大量商业银行倒闭,引发金融混乱,政府被迫将大量资本注入银行,进一步将其转变为全球性金融危机,导致所有国家经济下滑。结合竞争模型,银行也会通过增加产品和业务创新提升其抵御系统性风险的能力。伴随中国利率市场化不断演进、银行业改革不断深入以及金融脱媒快速发展,商业银行以往的业务模式盈利持续减少。为拓宽盈利渠道,商业银行已转向业务与服务多样化的发展模式。这一转变促使商业银行提升竞争力,抢占更大的市场份额。中国银行业仍占据整个金融市场的重要部分,这使得银行业稳定性对整个金融市场至关重要。

本文尝试在银行业竞争与系统性风险的因果关联中纳入时间变量。我们发现当银行贷款利率提高时,企业将增加其投资项目的风险,银行将重新设置贷款利率,这种相互作用有利于金融稳定。本文还指出银行的竞争稳定性是非线性的。基于此,我们可以看到竞争将降低系统性风险,不同的竞争策略对金融稳定性有不同影响。本文假设用更高的市场集中度即市场结构衡量竞争程度,最重要的条件是是否存在市场准入壁垒。因为我国银行业处在深化改革阶段,因此仍保持严格的市场准入系统。

二、Boyd和Nicoló模型

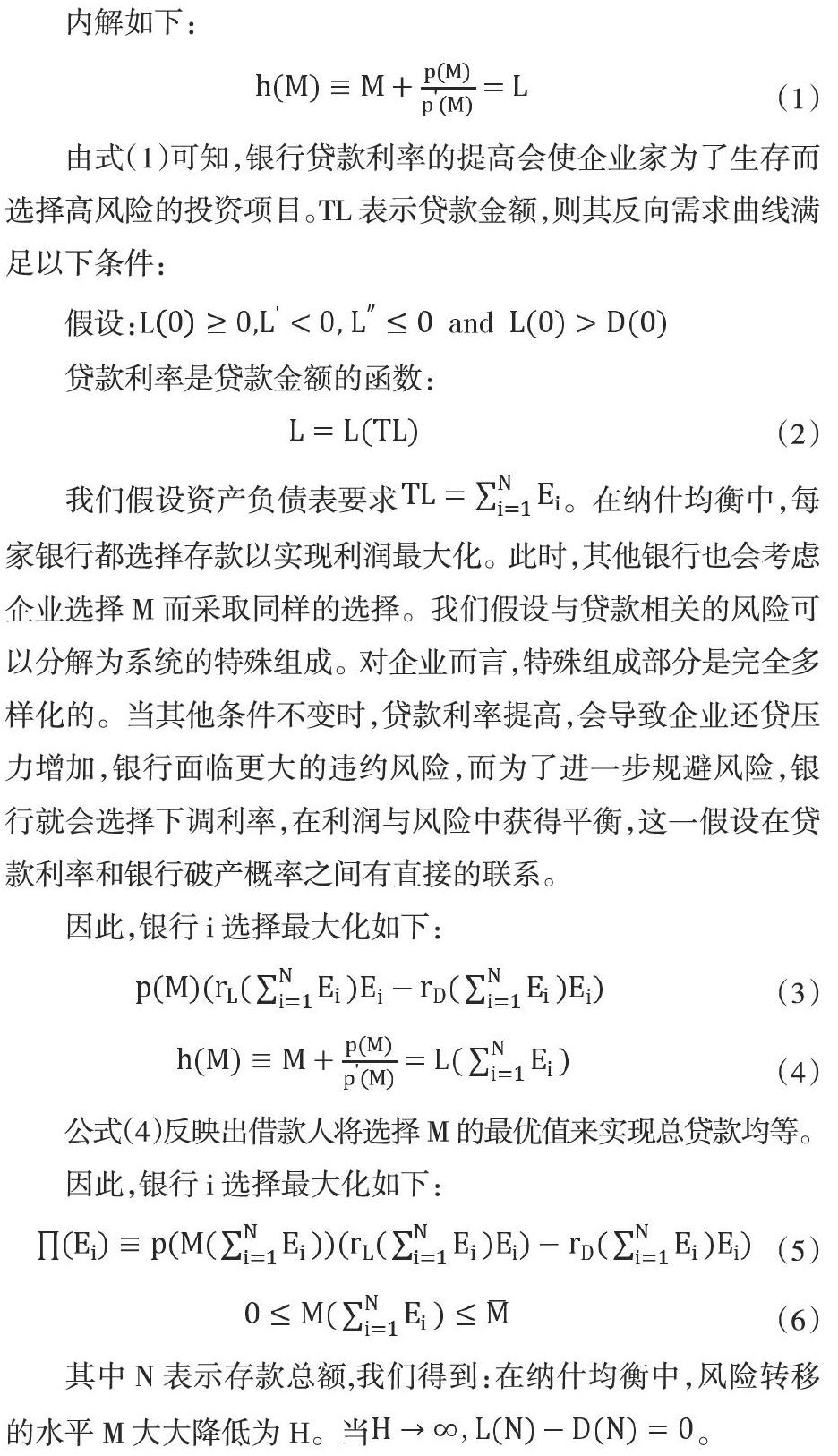

由式(1)可知,银行贷款利率的提高会使企业家为了生存而选择高风险的投资项目。TL表示贷款金额,则其反向需求曲线满足以下条件:

公式(4)反映出借款人将选择M的最优值来实现总贷款均等。

因此,银行i选择最大化如下:

在其他条件不变的情况下,银行在贷款市场提高贷款利率时,企业的最优决策是增加其投资项目的风险,银行根据企业的行为来设定贷款利率。我们发现这种银行与企业之间的相互关系使得银行竞争不太可能导致系统风险,而这与竞争稳定性假说是一致的。

三、研究方法

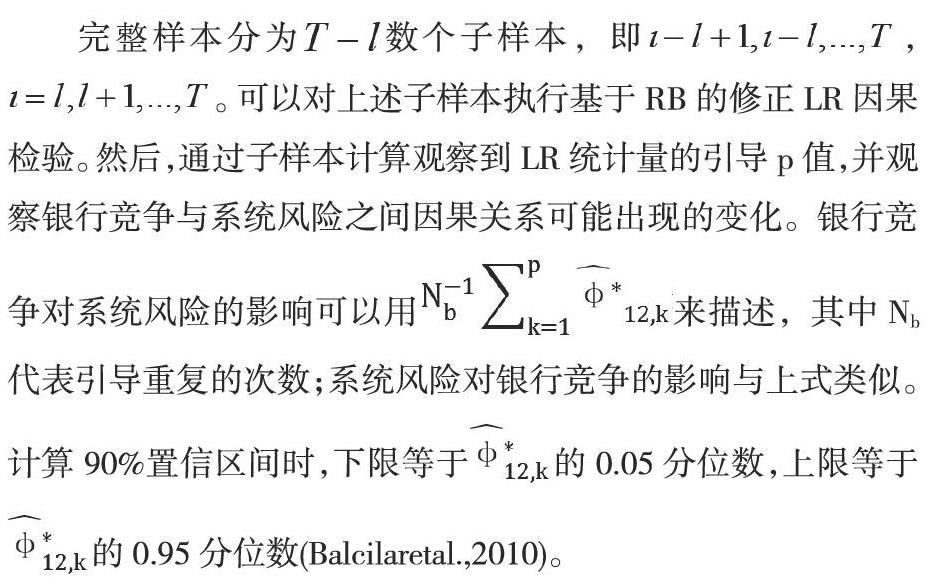

格兰杰因果关系检验中难以估计向量自回归(VAR)模型。Shukur和Mantalos在1997年指出,采用基于残差的引导(RB)方法呈现的结果将更加准确。此外,无论两个变量是否协整,RB法都优于标准渐近检验法。特别是在小样本情况下,Shukur和Mantalos于2000年证明,没有RB法的标准检验无法达到良好的协整。基于RB的修正LR统计量来检验系统性风险与银行业竞争之间的因果关系更加准确。

VAR模型的完整样本测试中,假设参数是恒定的。但是,如果完整样本时间序列有潜在的结构变化,则因果关系将变得不稳定。因此,考虑采用滚动窗口引导估计可以避免参数变化的问题。此外,参数的短期稳定性需要通过使用Sup-F,Mean-F和Exp-F测试进行试验,并进行15%的修正。然后,采用Lc检验法来检测长期参数的稳定性。这些检验是根据LR统计序列计算得出。

四、结果与结论

由于中国对银行业市场保持严格的准入政策,我们可以使用市场结构指标——四家国有商业银行集中率(CR)来衡量银行业的竞争水平。关于度量系统风险,如果信贷资金的实际配置偏离了均衡状态,就会发生信贷资金错配,这将降低银行贷款的还款率,增加不良贷款,导致系统性风险。因此,我们可以使用不良贷款率(NPLR)来衡量系统性风险。但如果存在结构性变化,银行业竞争与系统风险之间的关系是不稳定的。

实践中,中国经济受2008年全球金融危机影响,政府出台4万亿元刺激计划,其中积极的财政政策推动银行贷款大幅增长,基础设施投资引发更多长期贷款,银行之间的竞争相对薄弱。适度宽松的货币政策导致银行资产和负债规模快速增长。与此同时,中国实施降低基准利率政策,这使得银行盲目扩大贷款,并采取进一步措施进行竞争。另外,随着金融体系的多元化和银行数量、规模的大幅增长,使得银行业的竞争呈现前所未有的激烈局面。

2012年5月,银监会宣布鼓励和引导民间资本进入银行业。这一政策引导将有助于加快多层次银行体系建设和建立更加公平竞争的市场环境。2013年7月,金融机构贷款利率管制全面放开,大型国有商业银行转型升级。2014年,伴随外部环境的变化,如经济增长放缓,房地产市场不景气,第三方支付的迅速崛起和存款利率的扩张,导致银行业通过降低贷款利率等竞争手段来吸引客户,提高市场份额。贷款利率与借款人的道德风险概率有关,因此道德风险越低,银行的系统性风险就越低,银行业稳定性越能得到保证。因此,在探究银行业竞争对系统风险的影响时,结果与Boyd和Nicolo的模型一致。也就是说,当银行业竞争加剧时,会导致系统性的风险降低,这与竞争稳定性假说是一致的。

2018年以来,银行信贷原则以抵押贷款和担保为基础,因此系统性风险对2018年上半年银行业竞争产生了积极影响。当银行具有竞争优势时,它会考虑企业是否会增加其投资项目的风险,由于利率较高,所以它会决定适当的贷款利率,以降低系统风险。然而,过度借贷将不可避免地增加未来发生系统性风险的可能性。因此,银行业的竞争在短期内会减弱,但从长期来看,竞争将会扩大,以保持其市场份额。此外,我们发现外部环境的变化会对银行业的竞争产生影响,也会促进商业银行的快速发展。总的来说,这不仅说明银行竞争与系统风险之间的关系与Boyd和Nicolo的模型是一致的,而且也证实了两者之间的相互传递机制,有利于系统风险的防范。

通过上述分析,我们进一步印證了银行业竞争与系统风险之间的双向因果关系。一方面,金融体系的多元化和银行业的不断进入将促使银行加快转型,最终降低系统风险发生的概率。另一方面,银行业竞争将建立一个更公平的市场环境,多元化的市场竞争机制将促进银行业的可持续发展和金融稳定。

参考文献:

[1]Jayakumar,M.,Pradhan,R.P.,Dash, S.,Maradana,R.P.,and Gaurav,K.(2018).Banking competition, banking stability,and economic growth:are feedback effects at work?.Journal of Economics and Business,96,15-41.

[2]Zhao,S.M.,and Shen,C.(2016).The impact of market competition and non-interest income on bank risk.Journal of Zhongnan University of Economics and Law (5),54-65.

[3]张志刚,黄解宇,孙维峰.中国银行业系统性风险演进及影响因素研究[J].数理统计与管理,2019,(9):908-918.

[4]毛泽盛,王元.中国信贷波动对金融系统性风险影响的实证研究[J].国际金融研究,2015,(12):25-33.

[5]卜林,李政.我国上市金融机构系统性风险溢出研究——基于CoVaR和MES的比较分析[J].当代财经,2015,(6):55-65.

作者简介:慈雯惠(1987- ),女,汉族,山东烟台人,硕士学历,单位:中国建设银行青岛市分行;谢芸(1988- ),女,汉族,山东烟台人,硕士学历,单位:中国建设银行青岛市分行