人民币汇率、信贷约束与金融加速器机制

——基于开放经济DSGE模型分析

2020-06-02陈忱,高然

陈 忱, 高 然

一、引 言

近年来中国领导人曾多次强调,过去40年中国经济发展是在开放条件下取得的,未来中国经济实现高质量发展也必须在更加开放的条件下进行,中国开放的大门不会关闭,中国推动更高水平开放的脚步也不会停滞。根据联合国贸易与发展会议(UNCTAD)的最新统计数据,2018年中国保持着全球最大进出口贸易国和第二大外商直接投资国的地位。随着改革开放的不断推进,开放取得的成就有目共睹。与此同时,在全球经济一体化、人民币国际化、“一带一路”战略和海外投资不断升级的背景下,人民币汇率波动与中国宏观经济的关系也越发复杂。

为了适应中国社会主义市场经济发展和国际经济活动开展的需求,中国进行了多次汇率制度改革。2005年的“7.21”汇改以后,人民币不再单一盯住美元,而是开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币汇率机制更富有弹性。(1)丁志杰、严灏、丁玥:《人民币汇率市场化改革四十年:进程、经验与展望》,《管理世界》2018年第10期,第24-32、231页。2015年的“8.11”汇改进一步强调人民币汇率市场化,在人民币汇率中间报价机制中引入市场供求因素。此次汇改使得人民币汇率更具有波动性,也引起了国际空头在2015年至2018年间多次试图做空人民币的行动。虽然在有管理的浮动汇率制度下,央行通过政策手段的调节致使国际空头数次都折戟而返,但人民币汇率的强烈波动仍在一段周期内对中国宏观经济造成了一定的冲击和影响。尤其自2018年以来中美贸易摩擦不断升级,人民币汇率在国际经济大环境的影响下反应强烈,汇率冲击尤其是贬值冲击对国内资产价格和经济波动的关联性影响需要被深入关注。

随着2005年汇率改革以后人民币汇率波动的不断加剧,学术界也不乏针对人民币汇率冲击对国内资产价格和宏观经济影响的研究。在人民币汇率冲击对资产价格的影响研究中,一方面就其对房地产价格的影响来看,早期研究指出,汇率低估具有经济扩张效应,持续存在的人民币升值预期会带来房地产价格的持续上涨;(2)王爱俭、沈庆劼:《人民币汇率与房地产价格的关联性研究》,《金融研究》2007年第6期,第13-22页;杜敏杰、刘霞辉:《人民币升值预期与房地产价格变动》,《世界经济》2007年第1期,第81-88页。进一步地,人民币升值和房地产价格上涨能够吸引热钱进入国内市场,热钱的流入也能够推升房价;(3)赵文胜、张屹山、赵杨:《人民币升值、热钱流入与房价的关系——基于趋势性和波动性的研究》,《世界经济研究》2011年第5期,第15-19页。但在不同经济状态下,实际汇率升值冲击对房地产价格的影响不同,(4)朱孟楠、刘林、倪玉娟:《人民币汇率与我国房地产价格——基于Markov区制转换VAR模型的实证研究》,《金融研究》2011年第5期,第58-71页。尤其在2015年至2016年间,人民币汇率呈现大幅贬值预期时中国房地产价格仍在不断上升。(5)肖卫国、兰晓梅:《人民币汇率预期对我国房地产价格影响的非线性机制研究——基于STR模型的分析》,《软科学》2017年第12期,第129-133页。另一方面,就人民币汇率对股票价格影响的研究指出,人民币贬值冲击在短期内可能引起热钱流入和股票价格上升,(6)赵进文、张敬思:《人民币汇率、短期国际资本流动与股票价格——基于汇改后数据的再检验》,《金融研究》2013年第1期,第9-23页。人民币汇率对股票价格存在显著的短期价格引导,(7)刘用明、甘永春:《汇率冲击与我国股票价格波动研究》,《四川大学学报》,2017年第1期,第112-119页。但不同期限的人民币汇率波动预期对股票价格的影响方向不同。(8)郭凯、张笑梅:《人民币汇率预期与股票价格波动》,《国际金融研究》2014年第8期,第88-96页。在人民币汇率对产出的影响研究中发现,汇率冲击对产出的影响具有时变性,短期内人民币升值冲击对于总产出具有负向作用,而长期汇率冲击对于总产出可能产生正向作用,(9)刘永余、王博:《利率冲击、汇率冲击与中国宏观经济波动——基于TVP-SV-VAR的研究》,《国际贸易问题》2015年第3期,第146-155页。或没有影响。(10)邹宏元、罗然:《中美汇率是中国经济波动的原因还是稳定器?》,《国际金融研究》2017年第2期,第47-55页。

可以看到,当前研究针对人民币汇率波动对以房地产和股票为代表的资产价格及国内产出的影响并未形成一致性的结论。这一方面与汇率变动的传递渠道复杂性有关,此种复杂性造成了实证结果的差异。汇率变动对经济影响的不同渠道至少有如下两种:第一,正向汇率冲击(贬值)会造成国内利率上升,进而带来投资和产出的下降;第二,正向汇率冲击又会带来出口增加、进口减少以及本国产品消费的增加,进而带来产出的上升。但由于汇率冲击对进出口产品价格的影响存在汇率转嫁不完全的现象,(11)杨矗、李冀、严汉平:《汇率转嫁不完全:理论与经验分析》,《经济经纬》2011年第3期,第142-145页;刘柏、张艾莲:《中国进出口商品汇率转嫁效应及供给侧启示》,《社会科学战线》2016年第11期,第75-82页。因此又会削弱贬值冲击对国际收支改善和产出提升的影响效果。而另一方面,也与当前研究缺乏对经济运行机制的系统性模型构建,尤其是缺乏对金融市场摩擦在汇率冲击传导中作用的研究有关。虽然当前国内针对人民币汇率对资产价格和宏观经济的影响分别展开了丰富研究,但少有将资产抵押和信贷约束作为汇率冲击对宏观经济影响的重要传导环节进行分析。Liu等人在DSGE模型中引入了以房地产作为抵押的企业信贷约束条件,通过房地产价格和投资的关联来构建金融加速器机制:外部冲击导致抵押资产即房地产价格发生变化,从而对企业的融资规模产生影响,进而放大冲击对实体经济的影响。(12)Z. Liu, P. Wang and T. Zha, “Land-Price Dynamics and Macroeconomic Fluctuations,” Econometrica, Vol.81, No.3, 2013, pp.1147-1184.这一模型较好地刻画了经济运行过程中,由于金融市场摩擦的存在企业需要通过房地产抵押获得贷款进行投资的现实情况,并发现房地产价格变化与宏观经济波动呈现出联动性。在银行信贷仍然作为中国企业主要借贷途径的背景下,将信贷约束尤其是以房地产作为抵押的信贷机制纳入汇率冲击对宏观经济波动影响的研究中是有益的。此外,通过引入带有微观机制的宏观模型的构建,还可以对前述多种汇率传导渠道进行刻画,包括在利率形成机制中参考汇率变动的影响,以及刻画家庭和企业部门的消费与产出受汇率冲击的变化等。

为了克服现有实证研究在机制刻画上的不足,本文将Liu等人的模型推广到开放经济中,通过构建一个开放经济新凯恩斯主义DSGE模型来考察汇率冲击在信贷约束环境下对经济波动的影响。模型的数值模拟结果表明,在人民币汇率贬值冲击下,金融加速器效应的存在会放大实体经济中投资和产出的波动。同时,模型产生的脉冲反应与来自SVAR的实证证据体现出了较好的匹配。在此基础上,考虑到随着人民币国际化进程的不断发展,政策对人民币汇率波动的调节管理程度可能会有所放松,本文进一步探讨了在不同人民币汇率管理程度下汇率冲击对经济波动的影响。反事实模拟的结果表明,在更加宽松的人民币汇率管理政策下,宏观经济对汇率冲击的反应程度比当前有管理的浮动汇率制度下的反应程度更加强烈。

本文接下来各部分安排如下:第二部分运用SVAR模型就经济中主要宏观变量对人民币汇率贬值冲击的反应进行实证检验;第三部分构建一个开放经济新凯恩斯主义DSGE模型来刻画汇率冲击的传导渠道;第四部分利用模型进行数值模拟来分析汇率冲击的传导机制;第五部分进行总结。

二、基于SVAR的实证检验

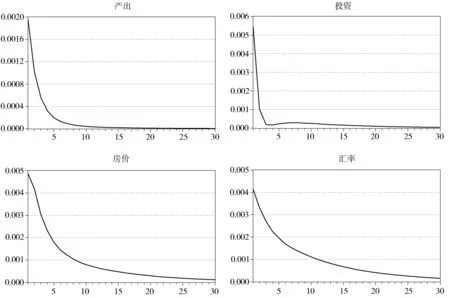

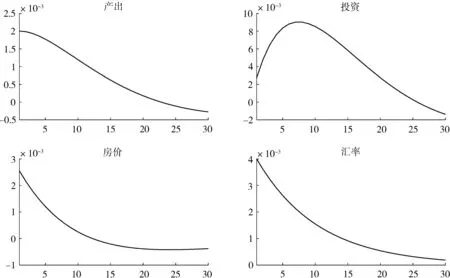

图1 人民币汇率贬值冲击下的SVAR模型脉冲反应

在构建理论模型之前,本文首先采用一个SVAR模型,给出在人民币汇率贬值冲击下各经济变量的反应关系。由于在2005年7月以前人民币汇率采用盯住美元的策略,直至2005年“7.21”汇改以后才开始进行有管理的浮动,因此本文选取2005年7月至2018年6月作为样本区间。为尽可能多地增加样本观测量,本文选取以下变量的月度时间序列,包括产出、投资、房价和实际汇率。其中,产出为国内生产总值,投资为固定资产投资额,房价根据房地产开发企业商品房销售额与销售面积计算得到,汇率为美元兑人民币汇率中间价。产出和投资的原始数据来源于Chang等人;(13)C. Chang, K. Chen, D. F. Waggoner and T. Zha, “Trends and Cycles in China's Macroeconomy,” NBER Macroeconomics Annual, Vol.30, No.1, 2016, pp.1-84.房价和汇率的原始数据来源于中经网统计数据库。采用以2005年7月为基期的月度GDP平减指数将所有名义变量转换为实际值,实际汇率e=名义汇率E×美国GDP平减指数/中国GDP平减指数;对房价变量通过X-13方法进行季节调整;(14)产出和投资的原始数据已为季节调整后的月度值。产出、投资和房价取对数后通过HP滤波剔除长期趋势,汇率通过HP滤波剔除长期趋势。(15)已对各变量进行平稳性检验,均为平稳时间序列。限于篇幅此处不再逐一汇报。

图1显示了在人民币汇率贬值冲击下各变量的SVAR脉冲反应。由于传统VAR模型或基于Choleski分解的递归SVAR模型存在混合识别、约束条件过强、价格之谜以及变量排序等问题,(16)陈忱:《货币调控方式与中国货币政策冲击的有效识别——基于符号约束SVAR模型的研究》,《经济经纬》2018年第6期,第143-149页。为避免上述问题,这里参照Uhlig的方法,采用基于符号约束的SVAR模型,(17)H. Uhlig, “What Are the Effects of Monetary Policy on Output? Results from an Agnostic Identification Procedure,” Journal of Monetary Economics, Vol.52, No.2, 2005, pp.381-419.在直接标价法下对汇率变量施加正向符号约束以代表贬值冲击,通过Monte-Carlo方法抽取出2000条满足符号约束的脉冲反应,并以样本中位数作为相关变量的脉冲反应。可以看到,贬值冲击导致房地产价格、投资水平和产出水平都出现了不同程度的上升。接下来,本文将通过构建理论模型对汇率冲击的传导渠道进行刻画,并进一步分析人民币汇率冲击的传导机制。

三、理论模型

模型所刻画的经济主体包括家庭、中间品生产商、零售商、最终品生产商和中央银行。家庭进行消费和储蓄,提供劳动获得工资收入,分别持有国内和国外的债券并获得利息收入。中间品生产商使用自有资金和借贷资金购买资本品和雇佣劳动生产国内中间产品。垄断竞争的零售商向中间品生产商购买国内中间产品,经差异化处理后打包成国内产品。最终品生产商将国内产品和进口的国外产品进行复合,向国内市场提供最终产品。

(一)家庭

家庭的效用函数建立在消费Ch,t,房地产持有Lh,t和劳动Nh,t的基础上,其目标函数为:

(1)

其中,βh为家庭的贴现因子,j为房地产偏好系数,κ为劳动供给偏好系数,φ为劳动供给弹性的倒数。

家庭的预算约束为:

(2)

求解上面的优化问题,得到一阶条件为:

(3)

(4)

(5)

(6)

其中,λh,t是拉格朗日乘子,(3)式为消费的欧拉方程,(4)式为房地产的欧拉方程,(5)式为劳动供给方程,(6)式为非抛补的利率平价方程。

(二)中间品生产商

中间品生产商的目标函数为:

(7)

其中,Ce,t为企业家的消费,βe为其贴现因子。

中间品生产商的预算约束为:

(8)

中间品生产商的生产函数和资本积累方程分别为:

(9)

(10)

其中,At为技术冲击,α和φ用于度量各生产要素的产出弹性,δ为资本折旧率,Ω为资本的调整成本系数。

中间品生产商可以以房地产和资本的价值作为抵押进行借贷,并面临如下信贷约束:

be,t≤μEt(qL,t+1Le,t+qk,t+1Kt)

(11)

其中,μ为抵押率,qk,t为资本的相对价格。

(三)零售商

(12)

(四)最终品生产商

国内市场上的最终产品Yt由最终品生产商选取国内产品YH,t和国外进口品YF,t复合而成,其复合形式如下:

(13)

(14)

(15)

其中,ζ为最终品生产的国内份额,η为国内产品和国外进口品的替代弹性,PF,t为以本币表示的国外进口品价格。

(五)中央银行

中央银行通过货币政策对经济进行调节,假设中央银行的货币政策遵循如下规则:

(16)

其中,ρR为利率平滑参数,φπ、φY和φe分别为对通货膨胀、产出和汇率的反应参数。

(六)宏观均衡

在宏观均衡,经济中所有市场同时出清:

(17)

模型中的汇率冲击服从如下AR(1)过程:

Nh,t=Ne,t

(18)

(19)

模型中的汇率冲击服从如下AR(1)过程:

bh,t=be,t

(20)

(21)

(22)

模型中的汇率冲击服从如下AR(1)过程:

loget=ρeloget-1+εe,t

(23)

四、数值模拟

(一)参数校准

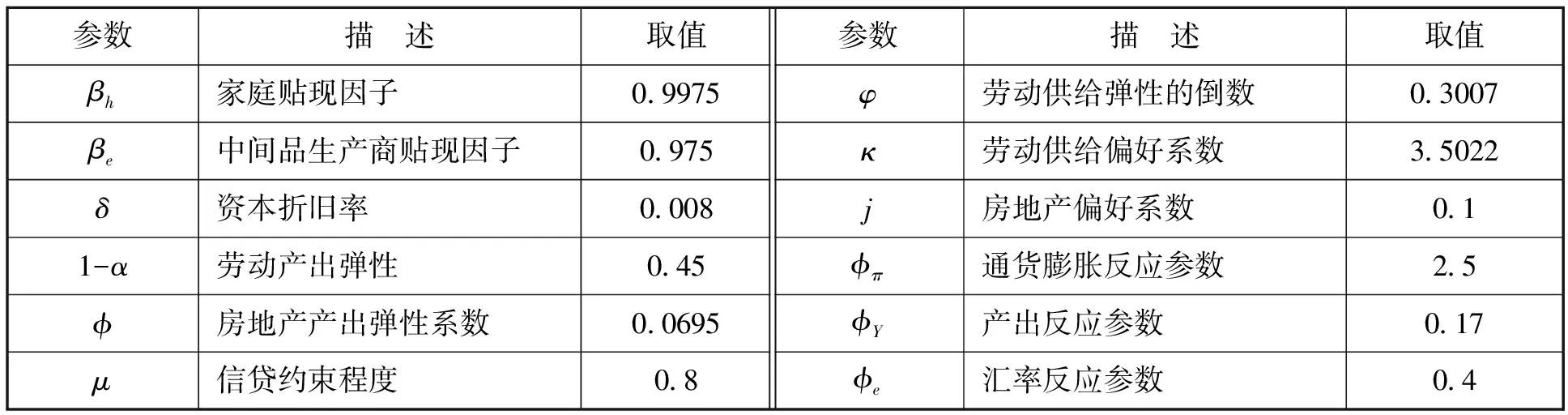

本文研究开放经济中人民币汇率冲击在不同信贷约束条件下的经济影响问题,因此在对信贷约束相应参数进行设定时,参考了Iacoviello、Liu等人、高然等人与信贷约束相关的权威研究;(21)M. Iacoviello, “House Prices, Borrowing Constraints, and Monetary Policy in the Business Cycle,” American Economic Review, Vol.95, No.3, 2005, pp.739-764;Liu, Wang and Zha, “Land-Price Dynamics and Macroeconomic Fluctuations,” pp.1147-1184;高然、陈忱、曾辉、龚六堂:《信贷约束、影子银行与货币政策传导》,《经济研究》2018年第12期,第68-82页。在对开放经济相应参数进行设定时,参考了Devereux等人、Gertler等人、梅冬州和龚六堂、康立和龚六堂、张开和龚六堂等在开放经济领域的相关设定;(22)M. B. Devereux, P. R. Lane and J. Xu, “Exchange Rates and Monetary Policy in Emerging Market Economies,” The Economic Journal, Vol.116, No.511, 2006, pp.478-506;M. Gertler, S. Gilchrist and F. M. Natalucci, “External Constraints on Monetary Policy and the Financial Accelerator,” Journal of Money, Credit and Banking, Vol.39, No.2-3, 2007, pp.295-330;梅冬州、龚六堂:《新兴市场经济国家的汇率制度选择》,《经济研究》2011年第11期,第73-88页;康立、龚六堂:《金融摩擦、银行净资产与国际经济危机传导——基于多部门DSGE模型分析》,《经济研究》2014年第5期,第147-159页;张开、龚六堂:《开放经济下的财政支出乘数研究——基于包含投入产出结构DSGE模型的分析》,《管理世界》2018年第6期,第24-40、187页。最后,在对中国经济特征相应参数进行设定时,本文参考了王立勇等人、侯成琪和龚六堂等根据中国经济调整和修正后的权威参数。(23)王立勇、张良贵、刘文革:《不同粘性条件下金融加速器效应的经验研究》,《经济研究》2012年第10期,第69-81、160页;侯成琪、龚六堂:《食品价格、核心通货膨胀与货币政策目标》,《经济研究》2013年第11期,第27-42页。所有参数均在月度频率上进行校准。

主要参数的具体取值情况见表1。其中,家庭贴现因子βh取0.9975,即年度存款利率为3%;取中间品生产商贴现因子βe为0.975;取折旧率δ为0.008,即对应季度折旧率一般为0.025;对于泰勒规则中通货膨胀和产出的反应参数,已有学者根据中国经济进行了估计和修正,(24)王立勇、张良贵、刘文革:《不同粘性条件下金融加速器效应的经验研究》,《经济研究》2012年第10期,第69-81、160页;侯成琪、龚六堂:《食品价格、核心通货膨胀与货币政策目标》,《经济研究》2013年第11期,第27-42页;高然、陈忱、曾辉、龚六堂:《信贷约束、影子银行与货币政策传导》,《经济研究》2018年第12期,第68-82页。本文取通货膨胀反应参数φπ为2.5,产出反应参数φY为0.17;而对于汇率反应参数φe,本文参考梅冬州和龚六堂、唐琳等人和胡小文的研究,(25)梅冬州、龚六堂:《新兴市场经济国家的汇率制度选择》,《经济研究》2011年第11期,第73-88页;唐琳、王云清、胡海鸥:《开放经济下中国汇率政策的选择——基于Bayesian DSGE模型的分析》,《数量经济技术经济研究》2016年第2期,第113-129页;胡小文:《汇率市场化对货币政策有效性与独立性的影响研究——基于NOEM—DSGE模型的模拟》,《国际贸易问题》2017年第5期,第153-165页。将取值设定为0.4以代表当前有管理的浮动汇率制度;反映企业抵押贷款比例的信贷约束程度μ会因房地产和资产的分类及折旧年限的不同而有所差异,因此本文结合实际抵押率均值,并在参考Iacoviello和高然等人估值的基础上,(26)M. Iacoviello, “House Prices, Borrowing Constraints, and Monetary Policy in the Business Cycle,” American Economic Review, Vol.95, No.3, 2005, pp.739-764;高然、陈忱、曾辉、龚六堂:《信贷约束、影子银行与货币政策传导》,《经济研究》2018年第12期,第68-82页。对信贷约束程度μ取值为0.8。

表1 主要参数取值

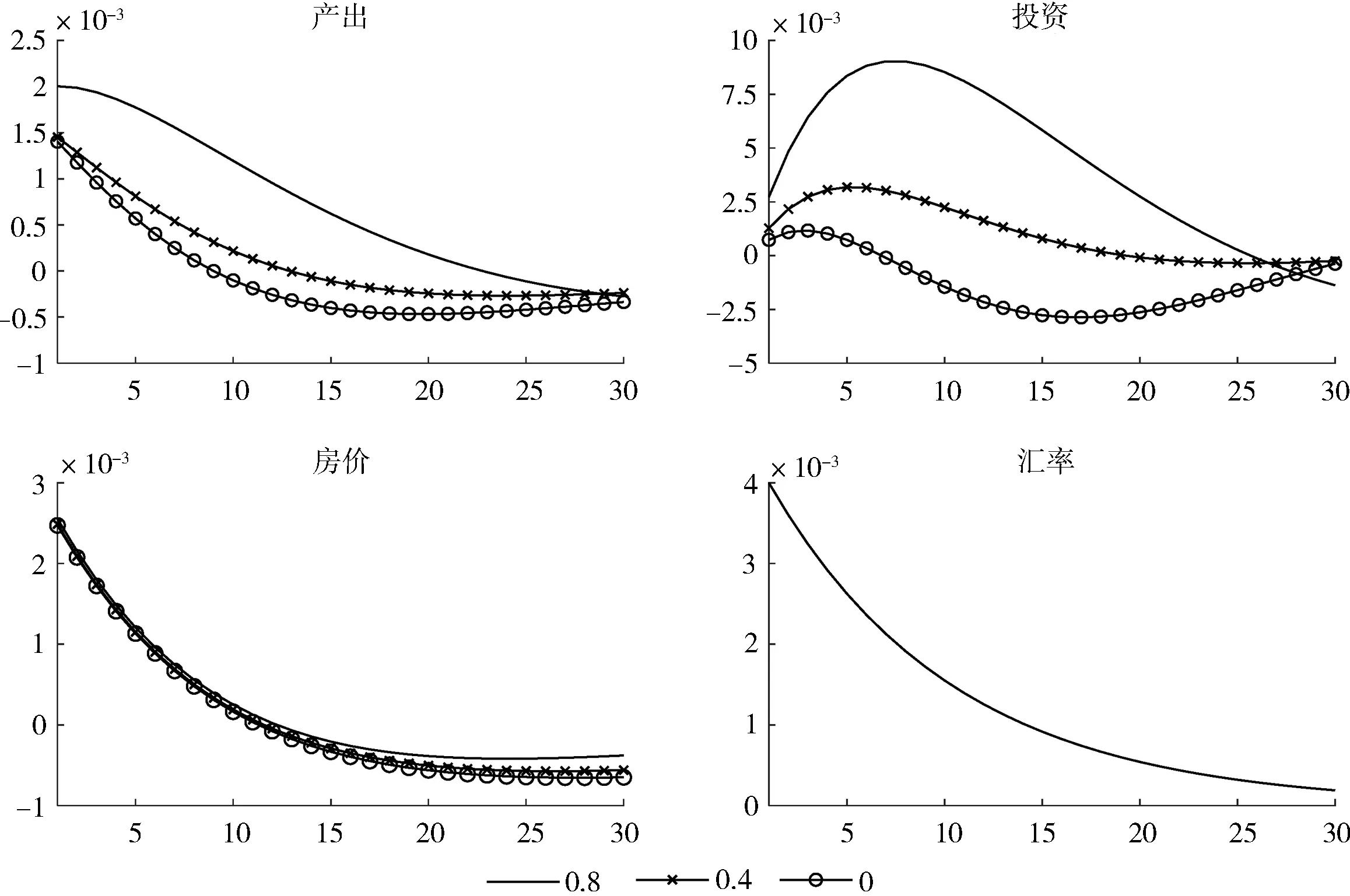

图2 人民币汇率贬值冲击下的DSGE模型脉冲反应

(二)数值模拟

1. 信贷约束与汇率冲击的传导

在模型中,本文首先引入一单位标准差人民币汇率贬值冲击来观测经济中产出、投资和房价的变动情况,从而与SVAR的实证结果进行对比,结果如图2所示。可以看到,人民币汇率贬值冲击带来房地产价格的上涨。模型通过(11)式引入了企业所面临的信贷约束,即企业可以以房地产和资本的价值作为抵押进行借贷。因此,房价的上涨放松了企业的信贷约束,使得投资上涨,进而导致产出的增加。即房地产价格、投资水平和产出水平均在人民币汇率贬值冲击下呈现出正向波动特征。

通过与图1进行对比可以看到,模型产生的脉冲反应能够较好地匹配SVAR的实证结果特征。本文认为,企业信贷约束在汇率冲击与经济波动的传导过程中扮演着重要角色。正是由于金融加速器机制的存在,模型结果才能与现实数据得到的SVAR结果实现较好的匹配。为了进一步阐释汇率冲击与企业信贷约束如何共同对产出和投资形成叠加影响,在信贷约束中对μ依次取值0.8,0.4和0,代表由宽松到紧缩的不同信贷约束程度。根据(11)式,μ越高表示资产抵押比例就越高,相同资产条件下企业能获得的贷款就越多。当μ=0时,表示企业无法通过抵押获得贷款,即金融加速器机制关闭。

图3 不同信贷约束程度下人民币汇率贬值冲击的经济影响

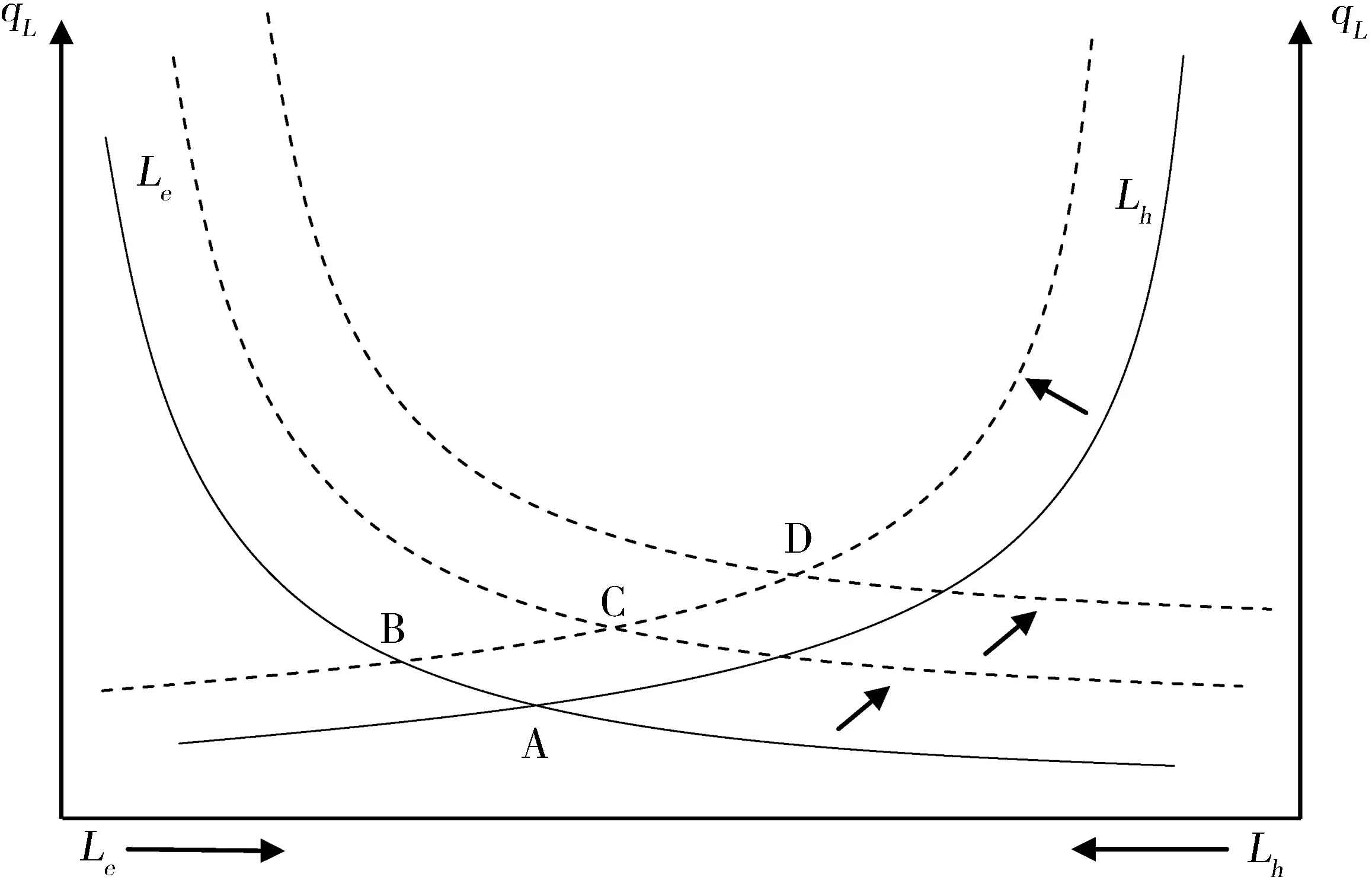

图4 金融加速器对经济波动的放大机制

不同参数取值下的脉冲反应如图3所示。可以看到,不同的信贷约束程度下,汇率冲击对房价均产生正向影响,且波动程度并未发生明显变化;但信贷约束程度越松,汇率冲击对产出和投资的正向波动影响越大;这一情况还可以通过信贷收缩来加以验证,尤其在关闭金融加速器机制后,投资甚至出现了快速转负的波动情况。一般而言,信贷约束的程度与金融市场的发展程度之间呈现出较高相关性,即在金融摩擦更小和信息更完全的金融市场上,信贷约束越宽松。例如,在金融市场发展程度较高的发达国家,相关研究对信贷约束程度参数的估计值约为0.9,(27)Iacoviello, “House Prices, Borrowing Constraints, and Monetary Policy in the Business Cycle,” pp.739-764.但对中国或其他新兴市场国家信贷约束程度参数的估计值约为0.7。(28)侯成琪、刘颖:《外部融资溢价机制与抵押约束机制——基于DSGE模型的比较研究》,《经济评论》2015年第4期,第134-147页。脉冲反应的结果表明:第一,与关闭了金融加速器机制的情况相比,只有包含了金融加速器的模型脉冲反应才能与现实数据得到的SVAR实证结果较好地匹配;第二,由于金融加速器机制的存在,人民币汇率贬值冲击带来的房价上升使得企业可以通过信贷获得更多融资,从而带来投资增加,进而放大了汇率冲击对产出的影响。第三,随着金融市场发展程度不断提高,信贷约束程度越宽松,金融加速器机制下汇率冲击对经济影响的放大作用越明显。

本文通过图4来阐明模型中金融加速器机制在房地产需求和房价作用下对经济波动的放大作用。图中,Lh和Le分别代表家庭和企业的房地产持有数量,qL为房地产价格。假设经济初始的稳态为A点,根据实证检验得到人民币汇率贬值冲击带来利率下降和投资水平上升,进而房地产需求和房地产价格会在外部冲击下发生相互作用。首先,从家庭的角度来看,利率下降产生的财富效应(29)根据脉冲反应结果,家庭的工资收入随投资和产出水平的提高而上升。会提高家庭的房地产需求Lh。由于模型中全社会的房地产供给在短期内保持不变,家庭房地产需求曲线上移使得房地产市场的均衡从A点来到B点,房地产价格上升。其次,从企业的角度来看,房地产价格的上升提高了企业的资产净值并放松了企业的信贷约束,导致企业的房地产需求曲线Le上移,均衡点来到C点。更重要的是,在金融加速器机制下,房地产价格的上升致使企业能够通过房地产抵押贷款获得更多的融资用于生产。由于房地产和资本同时作为互补性生产要素进入到企业的生产函数中,企业资本投入的增加会提高房地产在生产函数中的边际产出,因此进一步推升企业的房地产需求。房地产价格上升,企业融资约束进一步放松,并最终来到均衡点D。可以看到,人民币汇率贬值冲击通过对家庭和企业房地产需求的影响推高了房地产价格,造成房地产市场的波动。而基于信贷约束的金融加速器机制的存在使得这一过程被放大,并进而对实体经济变量产生影响。

2. 反事实模拟

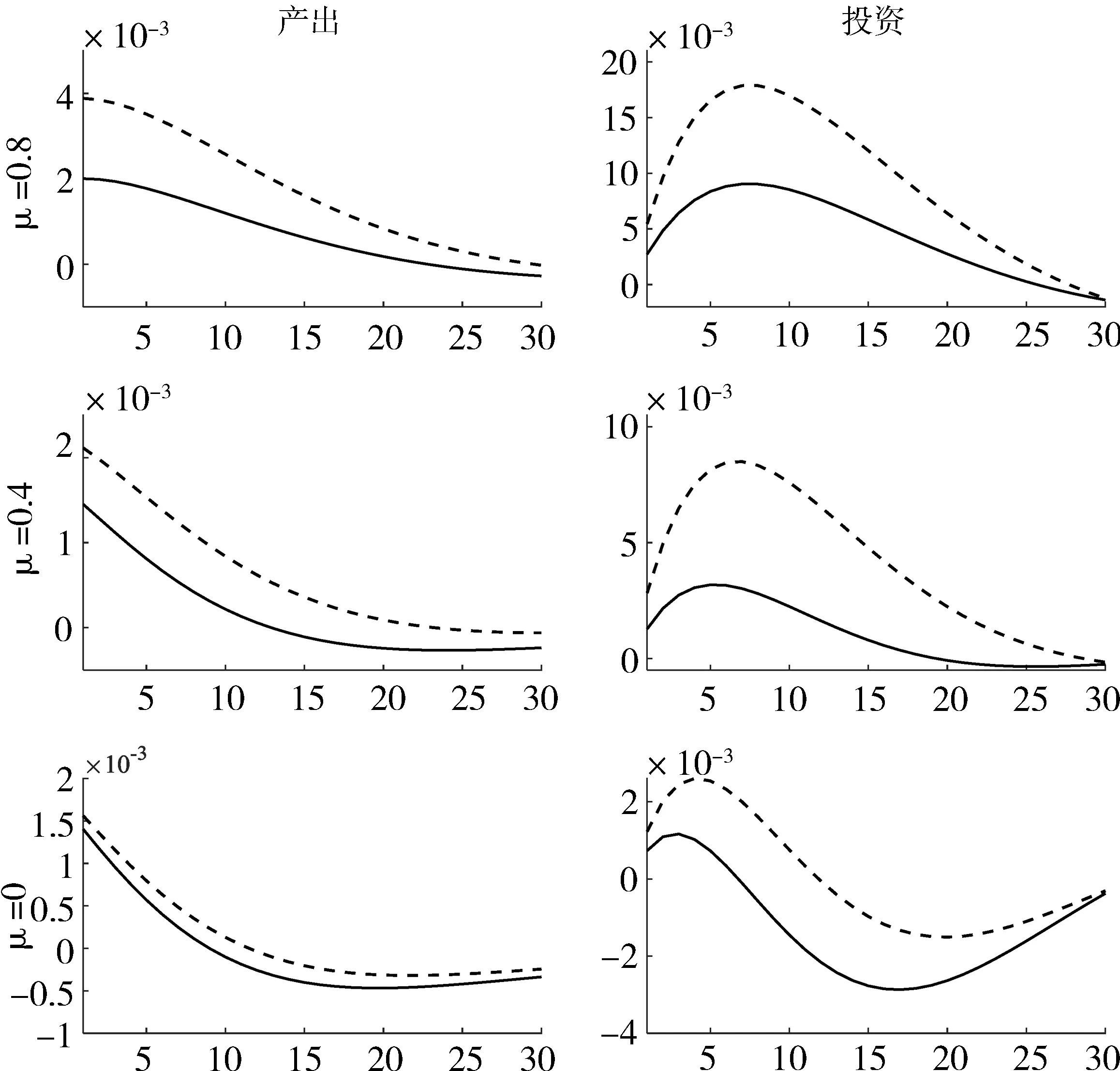

图5 不同汇率管理政策下投资和产出的脉冲反应

随着人民币国际化程度的不断提高,人民币汇率的浮动区间可能进一步扩大。基于此,本文在反事实模拟中放松央行对人民币汇率波动的调节管理程度,然后对比在当前有管理的浮动汇率制度下,产出和投资在不同信贷约束条件下对人民币汇率贬值冲击的脉冲反应。模型中汇率反应参数φe的取值越大表示央行对汇率变化的管理程度越强,而φe的取值若为0则表示央行货币政策不关注汇率变化。本文在反事实模拟中对汇率反应参数φe取值为0.1,代表央行对人民币汇率管理程度的放松。结果如图5所示,实线表示在当前有管理的浮动汇率制度下的模型反应,虚线表示在一个更加宽松的汇率管理环境下的模型反应。可以看到:首先,无论是在当前有管理的浮动汇率制度下,还是在反事实模拟中更加宽松的汇率管理政策下,随着信贷约束程度的放松,贬值冲击对投资和产出的正向波动影响越大;其次,在不同信贷约束程度下,更加宽松的汇率管理政策下产出和投资对人民币汇率贬值冲击的反应程度都比在当前有管理的浮动汇率制度下要更加强烈。对比结果表明,随着金融市场发展程度不断提高和人民币汇率的市场化弹性化发展,如果在当前经济结构和内部金融体制下放松对人民币汇率的调节管理,汇率冲击对宏观经济波动的影响会被进一步放大。

五、结 论

在中国经济的对外开放程度不断提升、人民币汇率波动与中国宏观经济的关系越发复杂的背景下,本文将Liu等人包含金融加速器机制的模型推广到开放经济中,讨论了开放环境下汇率冲击、信贷约束与经济波动的关系。本文首先采用SVAR模型进行研究,实证结果表明人民币汇率贬值冲击会导致房价、投资和产出上升。进一步地,本文通过构建理论模型对汇率冲击的传导渠道进行刻画,发现只有包含了金融加速器的模型产生的脉冲反应才能与来自SVAR的实证结果较好地匹配。理论分析表明,金融加速器机制在汇率冲击向宏观经济波动的传导过程中发挥着重要作用:第一,信贷约束程度越宽松,人民币汇率贬值冲击所引起的经济波动越明显;第二,在更加宽松的人民币汇率管理政策下,宏观经济对汇率冲击的反应程度比当前有管理的浮动汇率制度下的反应程度更加强烈;第三,信贷约束与人民币汇率管理政策的变动在现实中会产生叠加效应,导致汇率冲击对宏观经济波动的影响被进一步放大。

随着金融市场发展程度的不断提高,中国金融市场正在不断走向以信贷约束程度更加宽松为代表的、金融市场摩擦更小以及市场信息更完全的发展方向。而中国人民银行对人民币汇率形成机制的调整方向是更趋于市场化和弹性化,对人民币汇率制度的改革方向也是不断引入市场因素、克服“浮动恐惧”和扩大双向浮动区间的过程。在中国金融市场发展程度不断提高和汇率制度改革的背景下,金融加速器机制在汇率冲击传导过程中的作用就显得尤为重要,应受到相关管理部门的特别关注。特别是在当前外部经济局势不稳定的情况下,应当有序推进内部金融体制的健全和改革,扩大金融市场的深度和广度,通过修内功来有效提升抵御外部冲击的能力,维持中国经济的平稳健康发展。