人民币外汇市场间溢出效应研究

——基于VAR和DCC-MVGARCH模型

2020-06-02高杰英廉永辉

高杰英,廉永辉

一、引 言

2019年8月,美国财政部将中国列为“汇率操纵国”,遭到国际舆论一片谴责。七国集团不表示支持美方对中国的“汇率操纵”指控,国际货币基金组织报告重申人民币汇率水平与经济基本面基本相符,哈佛大学教授萨默斯在《华盛顿邮报》发表署名文章称,指控中国“操纵汇率”没有可信依据。

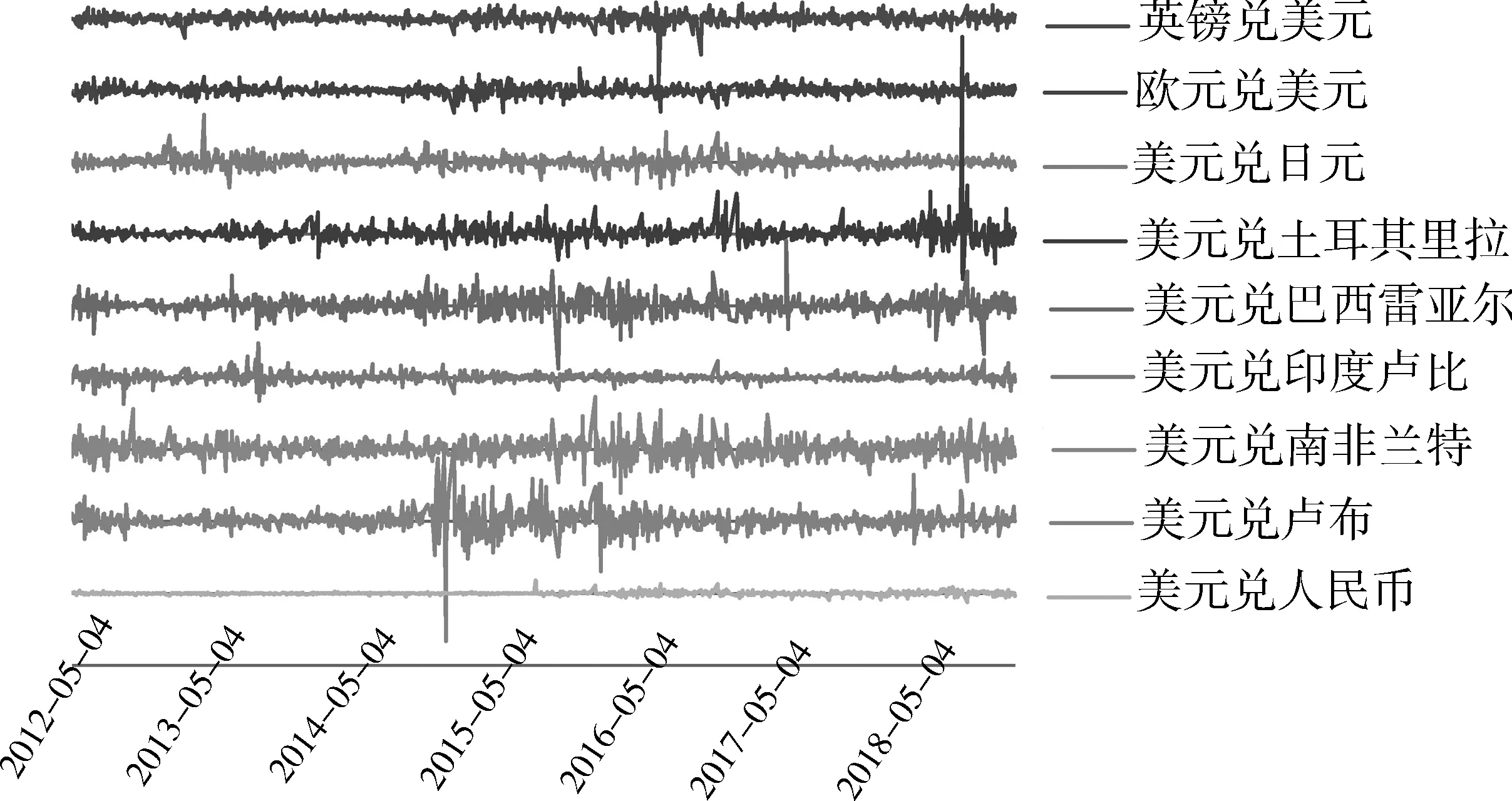

图1 主要货币兑美元的变动图(2012—2018)

数据来源:wind资讯

从双轨制(1978—1993年)→钉住美元的汇率制度(1994—2005年)→参考一篮子货币的有管理的浮动汇率制度(2005—2015年)→“收盘价+一篮子汇率”的汇率定价机制(2015—至今),人民币汇率管理经历了不断市场化的进程。根据国际清算银行公布的数据,2005年初至2019年6月,人民币名义有效汇率升值38%,实际有效汇率升值47%,是二十国集团经济体中最强势的货币,也是全球升值幅度最大的货币之一。中国坚持市场化改革方向同时保持人民币汇率稳定,成为动荡的国际货币市场中的一个稳定锚。图1显示,2012年以来相对主要货币,人民币保持了极好的稳定性。在九种主要货币中人民币对美元的汇率波动幅度最小,不仅远低于出现大幅震荡的土耳其里拉、巴西雷亚尔、南非兰特和俄罗斯卢布,而且比英镑、欧元、日元等发达国家货币都稳定。

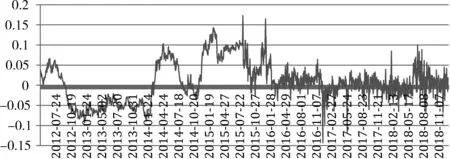

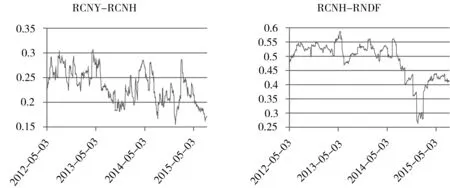

图2 香港人民币离岸市场与在岸市场汇率差(2012—2018)

数据来源:wind资讯

2015年8月11日汇改后,央行放松了对人民币中间价的干预,中间价由“收盘价+一篮子汇率”的市场价决定,融入更多市场因素的人民币汇率波动幅度变大。图2显示,“8.11”汇改前,香港人民币离岸市场(CNH)与人民币在岸市场(CNY)的汇差基本是稳定单边的,不是稳定的单边升值预期就是稳定的单边贬值预期。“8.11”汇改后单边预期被打破,汇率差呈现震荡趋势。汇改当日,人民币离、在岸汇率汇差达到0.1729,远高于之前±0.1的变动幅度,表明央行放开定价权后离岸市场汇率对在岸汇率产生了重大影响,市场弹性加大。

“8.11”汇改至今,人民币汇率是否更市场化、更多反映市场预期?中国操纵了汇率吗?2009年CNH市场建立并迅速发展以来,为人民币汇率形成机制市场化提供了重要参考、发挥了重要影响。本研究的创新点有三:第一,以汇率联动为视角审视人民币汇率的市场化定价机制及其市场化过程;第二,采用VAR和DCC-MVGARCH模型量化分析了人民币离、在岸市场汇率的影响方向和影响程度的变化;第三,用动态分析框架对“8.11”汇改的影响进行全面分析与比较,揭示了人民币汇率市场化演化的三个阶段特征。研究结果表明人民币离、在岸市场相互影响增强,人民币汇率定价更具市场化因素。

二、研究背景和文献回顾

1996年人民币无本金交割远期外汇交易(Non-deliverable Forwards,NDF)创立,初期发展缓慢,交易不活跃。东南亚金融危机以及2005年实行有管理的浮动汇率制度后,人民币汇率预期从贬值转向升值,NDF市场交易才不断活跃直到2009年达到一个高峰。NDF市场反映了境外市场主体对人民币远期汇率升值与否的预期,是市场化的人民币远期汇率。投资者可以在即期市场上对远期头寸平盘,实现利率的平价机制转换。黄学军等人通过使用格兰杰因果检验方法对两市场间所存在的价格传导进行研究,结果表明CNY市场在离、在岸市场中起主导地位,即期汇率对离岸汇率存在价格溢出效应。(1)黄学军、吴冲锋:《离岸人民币非交割远期与境内即期汇率价格的互动》,《金融研究》2006年第11期,第86-92页;代幼渝、杨莹:《人民币境外NDF汇率、境内远期汇率与即期汇率的关系的实证研究》,《国际金融研究》2007年第10期,第72-80页。但也有不同观点,徐剑刚等人通过使用格兰杰因果检验、多元GARCH模型、MGARCH-BEKK模型的方法对两市场间的联动关系和价格传导进行研究,研究表明NDF对CNY市场汇率有一定影响能力,存在价格溢出效应。(2)徐剑刚、李治国、张晓蓉:《人民币NDF与即期汇率的动态关联性研究》,《财经研究》2007年第9期,第61-68页;李晓峰、陈华:《人民币即期汇率市场与境外衍生市场之间的信息流动关系研究》,《金融研究》2008年第5期,第14-24页;严敏、巴曙松:《人民币即期汇率与境内外远期汇率动态关联——NDF监管政策出台之后》,《财经研究》2010年第2期,第15-25页。

CNH市场发展迅速,2004年2月香港人民币存款余额仅8.95亿元,2019年5月底香港人民币存款已达到6243.53亿元人民币,约占离岸人民币的60%,成为全球最大的离岸人民币资金池。2011年底香港人民币贷款余额仅308亿元,截至2019年2月末,这一数值达到1070亿元。学者们将研究重点转移至CNH、NDF和CNY三个市场之间汇率联动关系,但同样未达成共识。赵胜民、乔桂明等人发现,无论即期汇率还是远期汇率,在岸汇率均对离岸汇率有价格溢出效应。(3)赵胜民、谢晓闻、方意:《人民币汇率定价权归属问题研究:兼论境内外人民币远期外汇市场有效性》,《经济科学》2015年第4期,第79-92页;乔桂明、原二军、王非易:《境内与香港人民币市场价格及其波动的溢出效应研究》,《新金融》2015年第7期,第22-28页。阙澄宇、Cheung等人认为离岸市场汇率对在岸市场汇率有显著影响,存在价格溢出效应。(4)阙澄宇、马斌:《人民币在岸与离岸市场汇率的非对称溢出效应——基于VAR-GJR-MGARCH-BEKK模型的经验证据》,《国际金融研究》2015年第7期,第21-32页;Y. Cheung and D. Rime, “The Offshore Renminbi Exchange Rate: Microstructure and Links to the Onshore Market,” Cesifo Working Paper,No.49,2014,pp.170-189.刘雅梅、陈文慧、Ding等人认为人民币在岸对离岸市场即期汇率存在价格溢出效应,人民币离岸市场对在岸市场远期汇率存在价格溢出效应。(5)刘雅梅:《人民币在岸市场与离岸市场关系的实证研究——兼论人民币二次汇改效应》,《财经问题研究》2012年第6期,第68-73页;陈文慧:《境内外市场人民币汇率的动态关联性分析》,《南方金融》2015年第9期,第35-39页;D. Ding,Y. Tse and R. Williams, “The Price Discovery Puzzle in Offshore Yuan Trading: Different Contributions for Different Contracts,”Journal of Futures Markets,Vol.34,No.2,2014,pp.103-123.

“8.11”汇改后,多数研究认为离岸市场对在岸市场存在价格溢出效应。胡启清等人认为人民币即期汇率在岸市场还占主导地位,但是离岸远期汇率对在岸汇率有明显价格溢出效应。(6)胡启清、潘生荣:《在岸与离岸金融市场人民币汇率相关性实证研究》,《时代金融》2018年第14期,第20-22页。李政却认为离岸市场即期汇率对在岸市场有显著价格溢出效应,在岸市场汇率对离岸市场远期汇率有显著价格溢出效应。(7)李政:《“811汇改”提高了人民币汇率中间价的市场基准地位吗?》,《金融研究》2017年第4期,第1-16页。叶亚飞、戴淑庚、王盼盼等人认为“811汇改”后,无论是即期汇率还是远期汇率离岸市场均对在岸市场有明显波动溢出效应。(8)叶亚飞、石建勋:《人民币市场汇率定价研究——基于DCC-GARCH模型的实证分析》,《上海经济研究》2016年第6期,第36-42页;戴淑庚、张润苇、余博:《人民币在岸汇率与香港离岸汇率联动:多目标政策下的“不可能三角”平衡》,《现代财经》2017年第4期,第37-50页;王盼盼、石建勋、何宗武:《汇率市场化、人民币国际化与汇率定价权》,《上海经济研究》2018年第6期,第79-90页。何青等人发现,2017年5月引入“逆周期因子”后,大部分研究认为逆周期因子的引入降低了汇率变动的波动,减弱了“羊群效应”,有利于提高人民币汇率稳定性。(9)何青、甘静芸、刘舫舸:《逆周期因子决定了人民币汇率走势吗》,《经济理论与经济管理》2018年第5期,第59-72页。

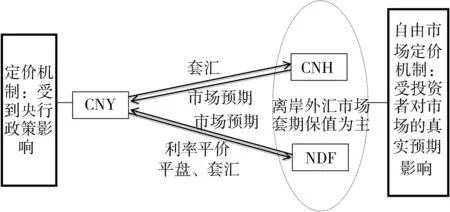

图3 离、在岸汇率相互影响机制图

离、在岸市场都以人民币为交易标的,但由于所处市场的参与主体、监管程度、交易规模、产品结构都不相同,使得离、在岸人民币汇率存在差异。CNY市场即期汇率主要受到央行政策影响,离岸汇率所处的离岸外汇市场管制较少,作为自由浮动的汇率更多受市场供求、汇率预期等因素的影响,CNH市场即期汇率和NDF市场远期汇率主要参考投资者对市场预期,投资者可在CNY市场和CNH市场利用汇差进行套汇,在CNY市场和NDF市场利用利率平价机制对远期头寸平盘。图3总结了三个市场的相互影响机制。

学者们对人民币市场汇率之间的联动关系没有统一的定论,究其原因,在于各研究的时间段不同,而“8.11”汇改后还有一些汇率制度的微调。2016年年底扩充了一篮子货币种类,2017年5月引入“逆周期因子”,对市场供求因素进行适当过滤,自此汇率中间价调整为“收盘价+一篮子货币汇率变化+逆周期因子”。2018年1月暂停“逆周期因子”的使用,但是受中美贸易摩擦人民币贬值预期的影响,8月央行重启“逆周期因子”。相关研究以“8.11”汇改为截点对人民币汇率前后阶段性变化、较长时间分析比较较少。因此,本研究采用动态分析框架对“8.11”汇改的影响通过定量分析进行全面分析与比较,考察了离、在岸人民币汇率联动关系的阶段性变化特征,并以此为基础对人民币汇率市场化进行了评价。

三、研究模型和数据

(一)价格溢出模型——VAR模型

VAR模型将系统中的每个内生变量作为所有内生变量滞后值的函数来构建模型,以此来研究变量之间的动态关系,因而可用于考察不同市场人民币汇率之间的价格溢出效应。具体方程式如下:

其中,RCNY是CNY即期市场收益率,RNDF是NDF市场远期收益率,RCNH是离岸市场收益率;μY、μN和μH为各方程常数项;p为滞后阶数;αx,y,i表示x市场对市场y汇率具有价格溢出效应,当αx,y,i=0时,说明价格溢出效应不存在;εY,t、εN,t、εH,t为各方程随机误差项。

(二)DCC-MVGARCH模型

DCC-MVGARCH(Dynamic Conditional Correlation Multivariate,GARCH)模型即动态条件相关多变量广义自回归条件异方差模型,可以有效地计算大规模变量时变相关系数,阐述变量间的波动联系。DCC-MVGARCH模型主要包含两个步骤:第一步,估计单变量数据的GARCH模型生成每一市场的离差;第二步,利用第一步GARCH模型所得离差得到标准残差,再用标准化后的残差估计动态条件相关系数模型的参数。

DCC-MVGARCH模型相关表示如下:

rt=ut+et

(1)

et∕It-1~N(0,Ht)

(2)

Ht=DtRtDt

(3)

(4)

(5)

(6)

(7)

(8)

对(1)-(8)式进行极大似然估计,获得DCC模型参数值:

经过极大似然估计后,可计算出和的值,再将和带入式(4)、(5)、(7)得出Rt,Rt即每期动态相关系数。

(三)变量与数据描述

本文共选取人民币在岸即期汇率、香港离岸人民币汇率、人民币无本金交割远期汇率三个变量。根据品种相同、期限相同的原因,其中CNY即期汇率为人民币即期汇率中间价,CNH汇率为香港离岸市场汇率收盘价,NDF远期汇率为1年远期汇率。样本区间为2012年5月2日至2018年12月31日,除去因节假日所导致的不全数据以及变量间交易日不匹配数据,每个市场最终得到1547个数据。数据来源为Wind资讯数据库,计量软件为Eviews 8.0。

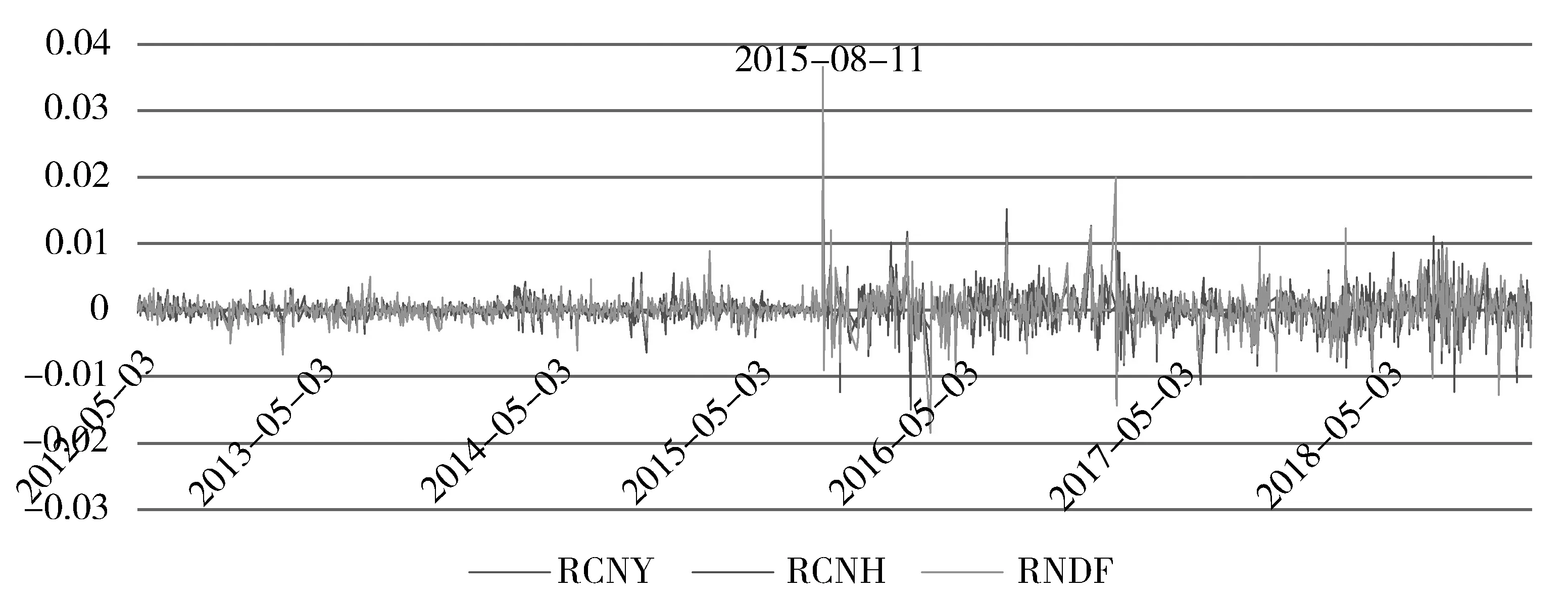

从图4可以看出CNY、NDF、CNH市场汇率都不平稳,且2015年8月11日后汇率波动明显加剧。所以对三个市场数据进行平滑处理得到其对数收益率:R=[Ln(Pt)-Ln(Pt-1)],继而对处理后的数据再进行分析。结果如图4所示。

图4 离、在岸市场的对数汇率收益率时序图

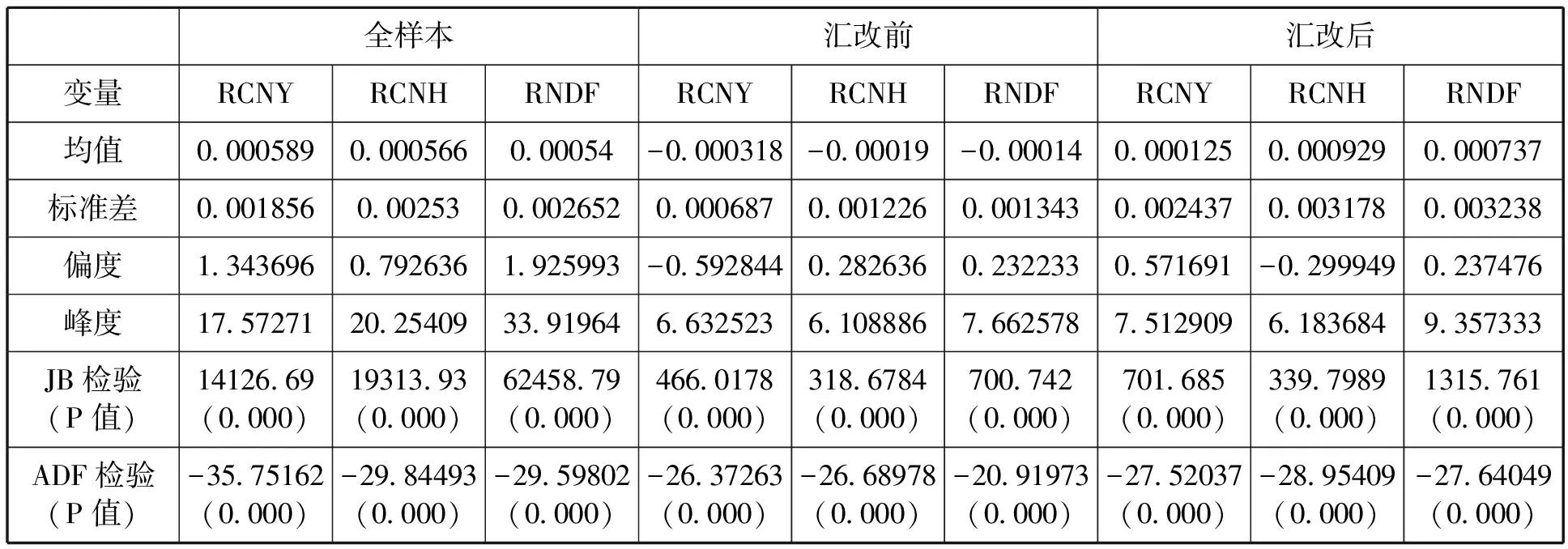

以“8.11”汇改为截点,对2012年5月1日至2018年12月31日的离、在岸市场汇率数据进行描述性统计分析,结果如表1所示。

表1 各市场汇率收益率序列描述性统计和平稳性检验

根据图4和表1可看出,离、在岸市场整体趋势较接近,但是部分走势存在一定差异。从偏度来看,全样本下离、在岸市场即期汇率和远期汇率收益率均为右偏分部,而汇改前的CNY市场即期汇率和汇改后CNH市场即期汇率出现了左偏分布特征。全样本下离、在岸市场汇率大于均值的情况较多,说明人民币离、在岸汇率整体呈现贬值趋势;汇改前CNY市场即期汇率和汇改后CNH市场即期汇率小于均值的情况较多,说明汇改前在岸人民币是升值趋势,汇改后离岸人民币是升值趋势。从峰度来看,离、在岸市场峰度值均大于3,说明数据呈“尖峰厚尾”特征,汇率出现极端值的情况较多。

综上所述,由于离、在岸市场的对数汇率收益率时序图所表现出来的不确定性和聚类性的波动特征,离、在岸汇率收益率在各个阶段均呈现相应的ARCH效应,故而可以构建GARCH模型进行研究。

四、实证检验与结果分析

(一)格兰杰因果检验

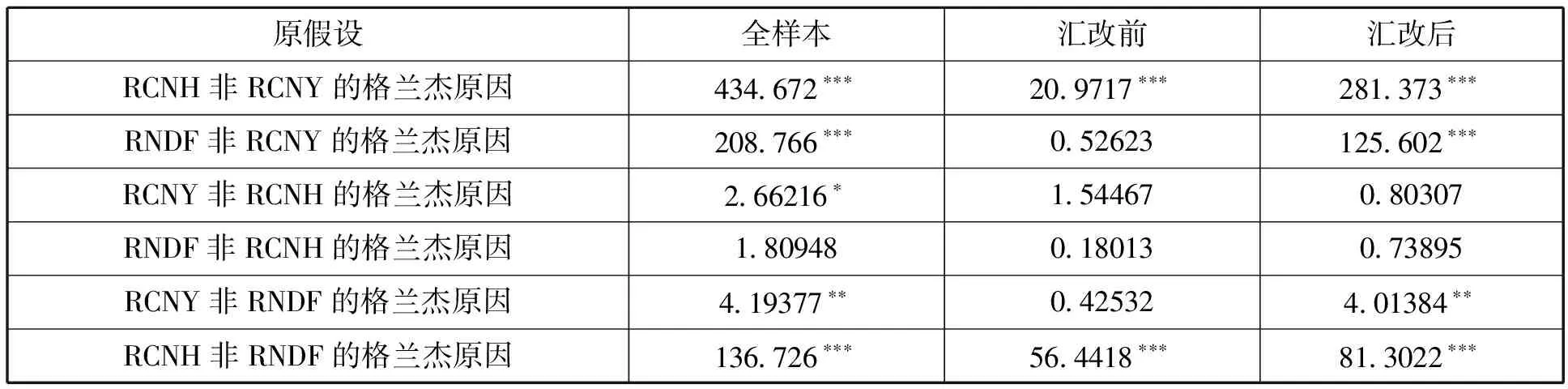

从离、在岸市场的对数汇率收益率时序图来看,离、在岸市场存在一定的联动效应,即价格溢出效应,故而可以用格兰杰因果检验考察离、在岸市场间汇率收益率间的传递效应,确定其先后影响关系,具体结果如表2所示。

表2 各市场汇率的格兰杰因果检验结果

注:*、**、***分别表示在10%、5%、1%显著性水平下拒绝原假设。

检验结果显示,在5%的显著水平下,汇改前CNH分别是CNY和NDF的格兰杰原因,汇改后CNH依旧是CNY的格兰杰原因,同时,汇改后CNY与NDF互为格兰杰原因。这说明了汇改前CNH对CNY有影响,汇改后离岸市场不仅对在岸市场即期汇率和离岸远期汇率均有影响,在岸市场也对离岸市场远期有影响。具体互相作用方向及强度则进一步建立VAR模型和DCC-MVGARCH模型进行分析测度。

(二)VAR模型

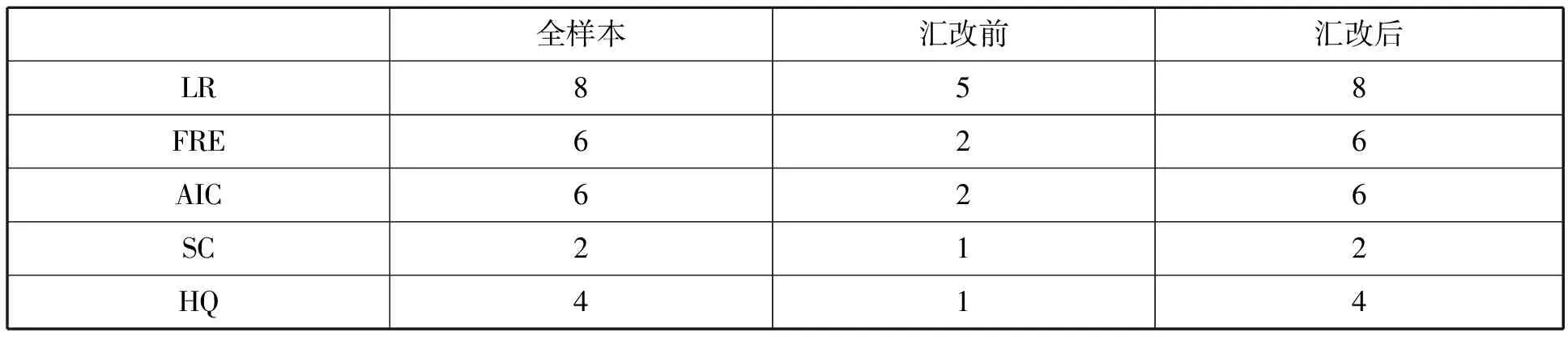

对离、在岸汇率建立VAR模型,检测三个市场间的价格溢出效应。首先根据LR似然比检验、FPE 准则、AIC 准则、SC 准则、HQ 信息准则来确定VAR模型的最优滞后阶数,当结果不一致时,以SC准则为主,具体结果如表3所示。

表3 RCNY、RNDF和RCNH滞后阶数检验

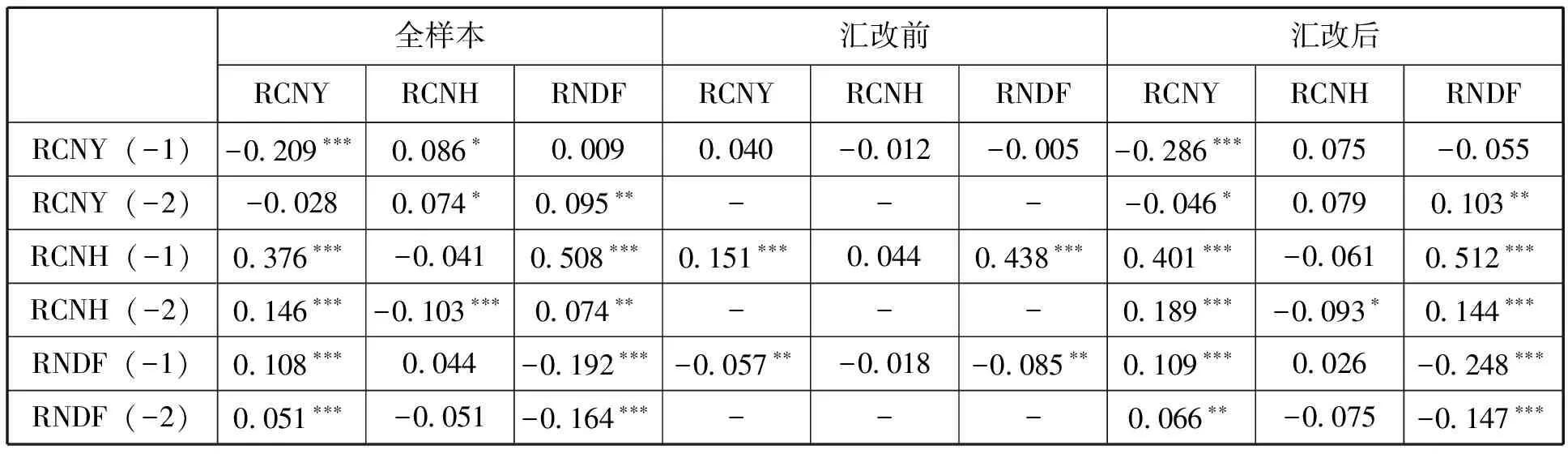

根据表3确定全样本、汇改前、汇改后的VAR最优滞后阶数分别为2、1、2,说明了在滞后2、1、2期的情况下,离、在岸具有价格溢出效应。在确认最优滞后阶数后,对三个市场收益率建立VAR模型,结果如表4所示。

表4 各市场的价格溢出效应

注:*、**、***分别表示在10%、5%、1%显著性水平下拒绝原假设。

根据VAR模型残差序列进行Ljung-Box-Pierce Q自相关检验结果显示方程不再存在自相关关系,方程显著。结果显示:

第一,汇改前CNH对CNY存在显著价格溢出效应,汇改后价格溢出效应仍旧存在且影响有所增大。汇改前CNH市场对CNY市场价格溢出效应系数为0.15,汇改后CNH市场对CNY市场滞后一阶的价格溢出效应是0.401,远高于0.15,滞后二阶的价格溢出效应也达到0.189。正价格溢系数较汇改前显著提高,表明汇改后CNH市场对CNY市场溢出效应增大。

第二,汇改前NDF与CNY间无明显价格溢出效应,汇改后NDF在短期内对CNY存在价格溢出效应。汇改前NDF市场对CNY市场存在负价格溢出效应,系数是-0.057,表明汇改前NDF市场对CNY市场影响力不足,价格溢出水平不高。汇改后NDF市场对CNY市场滞后一阶的单项价格溢出效应由负转正,系数是0.109,表明影响上升。二阶滞后时出现了双向价格溢出效应,NDF市场对CNY市场的二阶价格溢出效应是0.066,CNY市场对NDF市场的二阶价格溢出效应是0.103,净价格溢出为负。表明汇改后离岸市场远期与在岸市场即期汇率存在相互价格溢出效应,但是影响不大。

(三)DCC-MVGARCH模型

在VAR模型估计的基础上,进一步引入DCC-MVGARCH模型以分析影响力大小。首先进行单变量GARCH参数估计,进而使用极大似然估计得出模型的DCC参数,以及离、在岸市场汇率间的动态相关系数。

从GARCH(1,1)模型检验结果表5可以看出:

第一,汇改后人民币市场更为开放。单变量GARCH模型的残差方程中,α是残差平方滞后项系数,反映了当前数据信息对下一期数据的影响,即面临外部冲击时汇率的波动情况。α越大,汇率对外部信息变动越敏感。汇改后RCNY、RCNH的α值均有所增加,说明了汇改后离、在岸市场即期汇率更易受到外部冲击的影响,对国际金融市场的反应更为敏感。而NDF市场的α值则出现明显下降,且其绝对值在三个市场中最小,表明投资者对NDF市场关注不大。

第二,汇改后市场受自身影响作用减弱。β作为条件方差自身滞后项系数,反映了汇率的自身记忆性对汇率波动的影响。三个市场的β值都显著高于α,说明离、在岸汇率波动均更易受到自身记忆性影响,但在汇改后CNY、CNH市场受自身记忆性影响程度有所下降,表明离、在岸市场之间的相互影响加大。对CNY来说,外在冲击影响力增大,市场更具弹性。

第三,市场持续波动,NDF市场作用减弱。α+β是衰减系数,反映了汇率波动的持续性,衰减系数越趋近于1,波动性趋势将持续越长时间。三个市场α+β值均有趋于1 的趋势,表明市场将会持续波动,市场弹性较好。汇改后NDF市场衰减系数超越CNH市场变为第一,表明三个市场中NDF市场运行更为独立。CNH市场衰减系数在汇改后虽有所下降,但仍旧明显大于CNY市场,表明CNH市场波动更明显,CNY市场相对稳定。

表5 单变量GARCH模型的残差方程检验结果

注:*、**、***分别表示在10%、5%、1%显著性水平下拒绝原假设。

表6 DCC-MVGARCH模型稳定性检验结果

注:*、**、***分别表示在10%、5%、1%显著性水平下拒绝原假设。

根据表6可看出,汇改前后的α和β显著不为零,且满足α+β<1的约束条件,说明在滞后期内离、在岸汇率间的动态相关性显著。根据已得α和β可绘制出离、在岸市场收益率之间的时变相关系数图,结果如图5、6所示。

图5 汇改前离、在岸市场汇率收益率动态相关系数图

图6 汇改后离、在岸市场汇率收益率动态相关系数图

从图5、6可以看出,汇改前离、在岸即期汇率时变相关系数有明显下降趋势。汇改后离、在岸即期汇率、远期汇率收益率时变相关系数均有一个增幅,但在2017年年中较为平缓,然后再次出现下降趋势。

为了更进一步分析汇改后离、在岸汇率收益率之间的关系,考虑到2017年5月央行对人民币汇率中间价定价引入“逆周期因子”的政策影响,将汇改后数据以“逆周期因子”为节点划分,计算出离、在岸市场汇率收益动态相关系数的均值,并进行均值检验,具体情况如表7所示。

表7 动态相关系数分析

续表7

从图5、6以及表7可以看出,两岸的动态相关系数一直处于变动之中。

从不同时期的动态相关系数的均值来看:汇改后阶段I中,CNY和CNH市场、CNY和NDF市场动态相关系数均有所上升。说明“8.11”汇改后第一阶段,离、在岸市场之间的联系更加紧密。汇改后CNH对CNY的价格溢出效应显著增加、NDF对CNY出现价格溢出效应,表明人民币在岸汇率更易受到离岸汇率影响,在岸即期汇率弹性增大。汇改后阶段II引入“逆周期因子”后,离、在岸动态相关系数波动大幅下降,尤其是CNY市场和CNH市场。汇改后阶段III暂停“逆周期因子”后,CNY市场和CNH市场有小幅上升,在汇改后阶段IV重启“逆周期因子”后维持了下降趋势。说明CNY定价独立性有所增强,虽然离岸市场汇率对在岸市场的影响依旧强劲,但引入“逆周期因子”后动态相关系数的下降表明在岸市场受到离岸市场的影响存在一定下降趋势,人民币在岸汇率更具稳定性。

从不同时期的动态相关系数的方差来看:汇改后阶段I,CNY和CNH市场、CNY和NDF市场的动态相关系数方差有明显上升。说明“8.11”汇改使得离、在岸汇率波动幅度明显增大,出现明显波动聚集效应。汇改后阶段II引入“逆周期因子”后,离、在岸动态相关系数波动大幅下降,尤其是CNY市场和NDF市场。汇改后阶段III暂停“逆周期因子”后,CNY市场和CNH市场虽有小幅上升,在汇改后阶段IV重启“逆周期因子”后维持了下降趋势。说明央行将“逆周期因子”引入在岸即期汇率中间价报价机制缓和了“8.11”汇改所带来的振动,在汇率达到相较稳定状态时暂停“逆周期因子”,在汇率出现非理性贬值时重启“逆周期因子”,使得人民币在岸即期汇率更具稳定性。

五、结论和政策建议

(一)结论

本文实证研究表明中国人民币汇率逐渐市场化,离、在岸市场间的汇率的联动关系是非常紧密的,中国人民币汇率弹性增强,“汇率操纵”一说没有实证基础。

第一,汇改前CNH市场的均值溢出效应最大,NDF市场次之,CNY市场最弱。离岸市场即期汇率影响在岸市场即期汇率,离、在岸市场的时变相关系数较大。第二,“8.11”汇改后人民币汇率弹性增加,更具灵活性。汇改后CNH市场的均值溢出效应依旧最大,但CNY市场均值溢出效应有显著提高。“8.11”汇改后,CNY不再盯住美元,CNH和NDF影响CNY,时变相关系数有所上升,形成有涨有跌的上下波动,不仅表现在图2中汇差的双向波动,而且VAR分析表明CNH对CNY的影响力加大。DCC-MVGARCH实证分析α值变大也表明汇率对外部市场信息更敏感, 市场化程度提高。第三,人民币汇率定价权可能旁落,政策调节应发挥作用。“8.11”汇改带来汇率弹性和灵活性的同时,也使离岸市场对在岸市场的影响增大,表现为离、在岸汇率时变相关系数波幅明显增大。“逆周期因子”的引入,缓解了人民币汇率波动对国内经济基本面变化反应不足的问题,增加了汇率调控的自主性。“逆周期因子”有效对冲了国际资本冲击,使时变相关系数小幅下降,波动减小,增加了人民币在岸即期汇率的稳定性。

(二)政策建议

离岸市场发挥作用的前提是市场本身发展。CNH市场建立前的2008年至2009年是NDF市场的鼎盛时期,日成交量高达100亿美元。CNH市场建立并逐渐发展后,NDF市场呈现萎缩的状态,2015年其日成交量降至8亿美元。因此三个市场中,NDF的作用最弱。CNH市场发展较好,汇改后离岸市场对在岸市场的价格溢出效应显著提升。2019年2月末香港人民币贸易结算交易量达到7468亿元,2019年5月,香港经营人民币业务的许可机构达到了136家,2019年5月末跨境贸易结算达4772.6亿元。离岸市场对在岸市场的影响增大,这与离岸市场的蓬勃发展是不可分割的。

人民币定价市场化是中国协调国内外经济金融政策的必然选择。结合实证分析,本文提出三点政策建议:

离、在岸市场协同发展,进一步提高汇率弹性和灵活性。在资本账户尚未完全开放的情况下,离岸市场的发展为我国资本账户的逐渐开放提供缓冲,还可以为在岸市场的人民币跨境结算业务提供对接点。但是,离岸市场的过度发展也可能会影响国内货币政策,将国际资本冲击传导至国内的金融市场。把握好两个市场的动态关系,在岸市场要考虑离岸市场呈现的市场预期,离岸市场也要考虑在岸市场的政策导向。央行应加大政策透明性,完善市场化汇率干预机制,加大市场主体对汇率波动的承受能力,适当打击投机行为,维护市场秩序。

保持离、在岸市场发展的政策定力与弹性。监管部门应监控汇率波动,及时发现人民币恶性贬值预期以及跨境资本异常波动;政策部门应及时对信号做出反应,表明立场,有所行动,稳定人民币汇率市场预期,必要时政府进行干预来达到人民币汇率稳定。骤然放开在岸市场会对整个国内金融体系形成较大的冲击,但是在岸市场也要循序渐进、逐渐放开。应鼓励在岸交易者积极参与离岸市场,促进离岸市场与在岸市场的信息流通和联动效果,逐步开放在岸资本市场管制,减少汇率干预,在保持稳定性的同时不断提升汇率弹性,使汇率更具灵活性,有效规避汇率波动与国际资本流动异常所带来的风险。

完善离岸市场建设。虽然2019年2月香港离岸市场中可使用人民币进行清算的平台已达到200家,但和美元、欧元、英镑等强势货币相比较仍占市场份额较低。应完善离岸市场,进一步扩大离岸市场的交易品种,增加人民币流出流入渠道和规模,多渠道增强人民币离岸市场流动性,提升市场深度,活跃离、在岸市场人民币交易,更好地发挥离岸市场的作用。