会计师事务所视角:小微企业的经营风险

——基于江苏省15家中小会计师事务所业务分析的角度

2020-05-29国家开放大学出版社

○国家开放大学出版社 郑 倩

小型微利企业(简称小微企业)是指从事国家非限制和非禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5 000万元等三个条件的企业。小微企业在自身发展过程中面临各种经营风险,需要借助外力降低经营风险。而作为专业中介机构的会计师事务所,在寻求自身发展的过程中,面对小微企业应该提供针对性的服务,这样做不仅利于小微企业的发展,也为会计师事务所本身的发展提供了条件。

一、小微企业的经营风险

小微企业在资金、技术、人才等方面都处于劣势,其服务或产品在市场中所占份额不大,不具有优势,所以企业在经营方面极易受市场波动的影响,面临经营风险是不可避免的。

小微企业的经营范围、企业规模、经营理念等各不相同,所以所面临的经营风险也各不相同。主要经营风险有以下几种:

(一)市场风险

任何一种风险都没有市场风险有杀伤力,再大的企业,市场风险一旦来临,都无法抵御。小微企业的市场风险主要表现在其产品的销售受竞争者,特别是拥有品牌优势或成本优势的竞争企业排挤。而在企业的可持续发展方面,小微企业在新产品研发上的投入很少或者基本没有投入,产品升级较慢或者管理者欠缺产品升级意识,小微企业的产品或者企业本身很容易被市场淘汰。

(二)财务风险

小微企业的财务风险集中在融资和投资方面。

1.融资风险。对于资金紧张的小微企业,一方面,其主要管理者会想尽一切办法融资,在融资过程中往往会“技术处理”一些问题,因而产生诚信问题;另一方面,小微企业大多缺乏融资途径或者欠缺融资能力,再加上管理者业务素质较低,很多小微企业就是因筹资渠道不正规,以奇高的成本进行融资,最终导致企业陷入困境,甚至因背负不起融资成本而破产。

2.投资风险。对于小微企业,主要的投资渠道为股票、基金投资,在投资过程中,不少企业因投资知识缺乏导致投资失误而产生损失。

(三)人员风险

1.管理人员的素质偏低。在小微企业中,各层次管理人员素质参差不齐,这导致企业管理制度不规范、不完善,也成为阻碍小微企业成长的最大问题。

2.人员易流失。关键岗位核心骨干员工的流失是所有小微企业发展受限的一大重要因素(张琦,2019)。对于技术类企业,从某种程度上来说,技术是企业的生命,所以关键技术人员对企业的生存和发展很重要,对于技术类小微企业尤其如此,所以技术人员尤其是关键技术人员的流失有可能直接导致小微企业的生产停顿甚至破产。对劳力密集型企业,人力资源是很重要的生产要素,小微企业人员流动性较大,存在人员流失风险。

综上,小微企业规避经营风险的有效方法主要如下:①具有较强的资源整合能力,有力规避市场风险。②建立和完善财务制度、内部控制制度。③具备较强的人力资源管理能力,创造有力条件留住员工并积极提升其素质,这里的员工包括管理人才、技术人才等。

二、会计师事务所为小微企业提供的服务

(一)服务类型

除了传统财务审计服务,会计师事务所还为企业提供验资、资产评估、管理咨询、会计服务(如代理记账、会计知识培训等)、税务代理等服务。

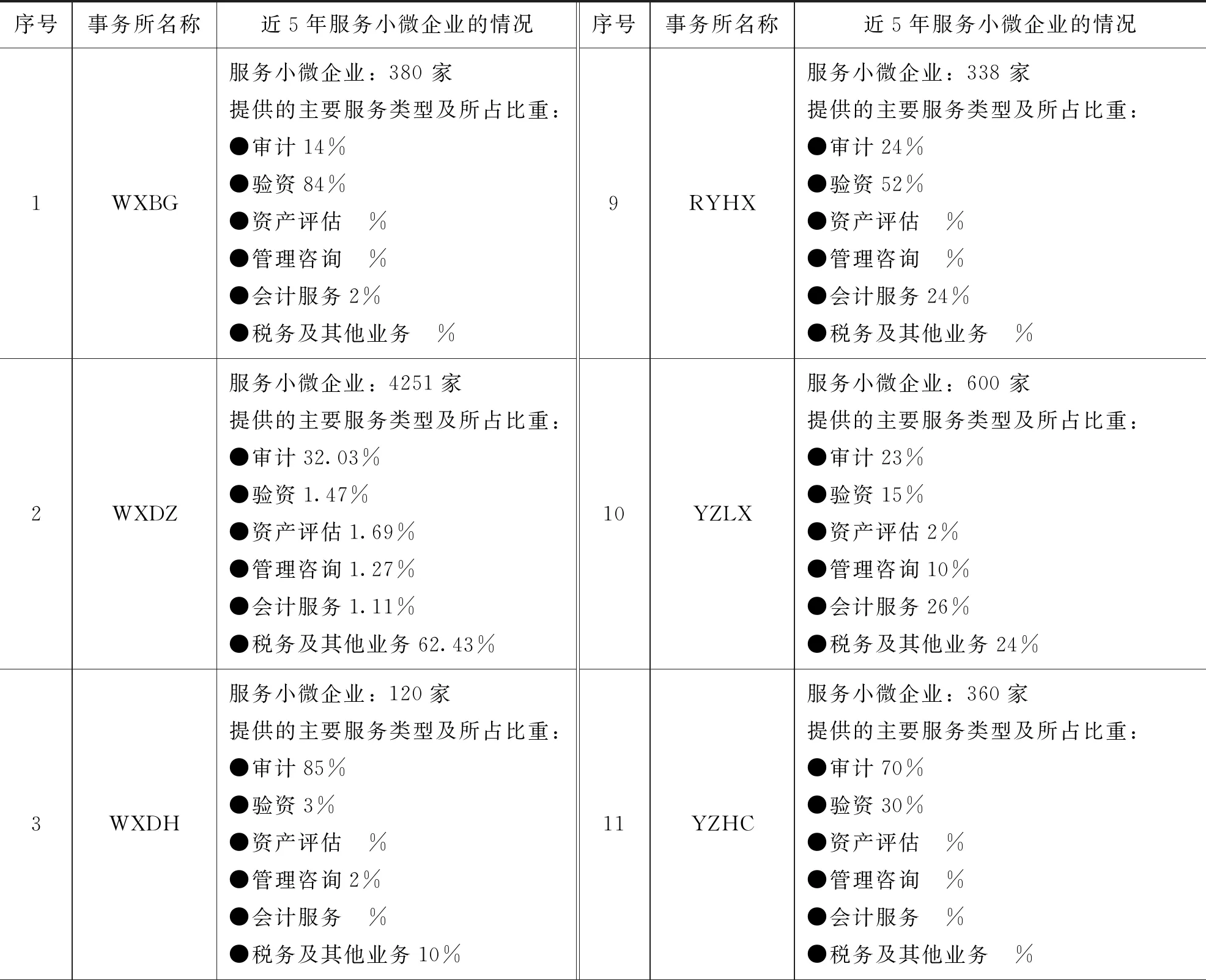

通过调研江苏省的15家中小会计师事务所,了解到这15家会计师事务所近5年服务小微企业的情况,如表1所示。

表1 近5年会计师事务所服务小微企业的情况

续表1

(二)服务中发现的主要问题

以上调研结果显示,会计师事务所为小微企业提供的服务中,传统审计业务占比处于第一位的为7家,占15家会计师事务所的46.67%,其他服务的占比不高。会计师事务所在为小微企业提供服务的过程中发现的主要问题有以下方面:

1.小微企业会计核算不规范,这实际上与小微企业财会人员的业务素质有关。具体表现在:①企业财务不能及时跟进会计制度和会计准则的变化;②成本核算不规范;③重要会计业务或事项的会计处理不规范,如关联交易披露不全面或不披露,坏账准备提取不足等;④会计处理差错频繁出现,导致财务数据失真;⑤税收计算错误;⑥会计报表数据不真实,存在人为调节情况等。

2.因纳税工作过程过于复杂、税收负担重而导致不少小微企业通过会计数据造假来达到偷税、漏税的目的。

3.小微企业内控缺乏,企业内控制度不完善、不成文。

4.小微企业面临的社会环境缺乏诚信等。

三、会计师事务所为小微企业有效规避经营风险提供的服务

调研中,会计师事务所认为,其提供的服务中,最有利于小微企业规避经营风险,有利于小微企业生存和发展的服务如下:

(一)财务审计及相关财税知识培训

财务审计是指进行财务信息鉴定。真实准确的财务信息可以对领导决策起到参考作用。小微企业财务信息失真的原因中,非常重要的一点就是企业财会人员在业务素质方面的欠缺,小微企业亟需专业机构和人员对企业财会人员进行业务培训,如税收政策培训,及时将最新的政策反馈到企业,积极促进专业人员知识更新。很多小微企业甚至希望会计师事务所直接成为企业的专项法律顾问。

(二)投资、融资咨询服务

会计师事务所可为小微企业进行投资管理,并为其融资决策提供帮助。与小微企业战略规划相适应的投资、融资咨询服务,可帮助小微企业获得快速发展的机会。提供投资咨询,即为小微企业投资的可行性作全面的分析,避免企业由于投资失误带来不必要的损失。会计师事务所为小微企业提供融资咨询,能从旁观者专业角度提供融资建议,纠错防漏,为小微企业的健康良性发展提供帮助。

(三)设计内部控制制度

会计师事务所可以为小微企业提供内部控制设计,完善其内控制度,堵塞各种管理漏洞。从小微企业的角度而言,企业需要会计师事务所对其内控制度提供切实有效的建议,并开展跟踪服务。

(四)提供资源整合方案

会计师事务所可以为企业提供资源整合方案,包括办理工商设立登记、税务代理、代理记账、项目论证、纳税筹划、资产重组等服务,以减轻小微企业的管理成本和税收负担。

(五)特殊项目服务

会计师事务所为小微企业提供的特殊项目服务包括:人力资源管理、破产管理、海关鉴证业务、相关第三方评价的业务咨询、内部财务管理的策划与完善、内控评估、策划节能减排办法、绩效评价、高新企业延伸服务等。

小微企业的主要风险是经营风险,企业规模小,经不住风浪,极易被市场所淘汰。进一步说,小微企业的发展主要受制于社会环境,包括社会的道德水平,诚信建设,国家政策的引导、扶持,等等。尤其需要指出的是,特别需要政府为小微企业创造公平的竞争环境,减少行政干预,简化税收征管方式,公平税负,使企业专心于经营及技术创造,为社会提供就业机会和创造财富。