R&D补贴、高管薪酬与企业创新绩效*

2020-05-29重庆工商大学会计学院

○重庆工商大学会计学院 王 琴

企业是国家经济发展的主要引擎,由于企业创新活动有较高不确定性,致使很多企业研发动力不足。为此,近年来政府采取各种措施支持企业加大研发的动力,比如投入R&D补贴。在现代企业的委托代理关系下,高管参与公司的重大经济活动,其决策对企业的市场定位和战略选择至关重要。基于最优契约理论,建立高管薪酬与企业业绩挂钩的薪酬激励措施能够缓解股东和高管之间的矛盾,但现实中高管薪酬与企业盈利往往背道而驰,尤其是R&D补贴加大了高管的寻租动机,即管理层利用职权扭曲R&D补贴的实际作用。本文选取深沪A股上市公司2012—2018年的数据,研究R&D补贴与企业创新绩效的关系以及高管薪酬的调节效应,并且证实在国有企业与非国有企业、高新技术企业与非高新技术企业下,高管薪酬调节作用的差异。

一、理论分析与研究假设

(一)R&D补贴与企业创新绩效

如果企业创新的资本投入大、风险高、自有资金不足等原因阻碍了企业创新活动的顺利完成,可以通过政府R&D补贴政策缓解企业研发资金不足的问题,并向市场投资者释放利好信号,因此其常成为政府支持企业研发的方式之一。关于R&D补贴在企业研发过程中的实际效益成为学术界研究的热点问题。在现有研究中,主要有以下两方面的观点。一些学者认为R&D补贴能提升企业创新绩效,陆国庆等(2014)基于中国上市公司的数据,证明了政府R&D补贴对创新绩效有显著正向影响;蒋安璇等(2019)以2011—2015年我国A股上市公司为样本,研究发现,政府补贴对企业研发投入金额和专利申请数量具有激励作用;Guo D等(2016)也发现R&D补贴对企业创新绩效具有正向影响。然而,一些学者的观点却相反,认为R&D补贴不利于企业创新绩效提升,Bai和Li(2011)利用1998—2008面板数据研究中国30个地区R&D补贴对企业创新绩效影响,发现R&D补贴并没有对企业创新绩效产生正效应;王俊(2010)采用大中型企业的面板数据也得出相似的结论。以上研究结论差异较大的原因,主要是由于各研究主体、研究方法等不相同,但大多数研究表明R&D补贴能促进企业创新绩效。一方面,政府投以企业R&D补贴,能缓解企业研发资金不足的困境,减轻企业的成本承担风险,提升企业创新动力;另一方面,企业的研发活动往往具有较高保密性,与外部投资者之间信息不对称,融资约束大,R&D补贴则向市场传递了企业被政府认可的信号,获得R&D补贴的企业更易获得外部投资者的投资,拓宽企业研发资金来源,提高企业创新绩效。基于以上分析,本文提出假设1:

H1:R&D补贴对企业创新绩效有显著的正向影响。

(二)高管薪酬对R&D补贴影响企业创新绩效的调节作用

基于委托代理理论,由于信息不对称以及风险偏好差异,管理层与企业所有者之间在研发活动投入上可能会意见相左。高管薪酬作为一种短期激励的治理方式,能够缓解企业投资活动中出现的这种代理问题。但是,R&D补贴作为企业研发活动的一项重要资源,也是高管们最为容易操纵的盈余之一。国家关于R&D补贴的运用范围、具体用途没有进行明确的规范,若高管利用R&D补贴进行投机行为,R&D补贴会难以达到预期效果。赵宇恒、孙悦(2014)研究发现,企业利用政府补助向高管发放薪酬,并没有促进企业的创新绩效。魏志华等(2015)以A股2010—2012年117家新能源概念类上市公司为研究样本,结果发现,政府补贴并不能显著激励企业提高经营业绩,却使得高管从中“获益”。赵晓阳、胥朝阳(2019)基于2014—2016年A股上市公司的面板数据,研究发现,在民营企业中高管薪酬对政府补贴与企业创新绩效具有正向调节作用,而在国有企业中却是负向调节作用。因此,如果政府补助的效用发生异化,诱发高管进行寻租活动,会损害高管薪酬的激励效应。一方面,补贴数额是有限的,如果高管将补贴资金用于弥补自己薪酬的不足,那么R&D补贴可用于提高企业创新绩效的部分相应减少,因此其政策激励效用将受到抑制。另一方面,利用R&D补贴这种额外收益来补贴高管,会降低高管提高企业创新绩效的能动性。同时R&D补贴只是在企业研发活动中起到辅助作用,若补贴过繁易导致企业产生依赖,从而助长高管的自利行为。因此,提出假设2:

H2:高管薪酬对R&D补贴与企业创新绩效的关系发挥显著的负向调节作用。

相比于国有企业,非国有企业主要追求市场效益最大化,其高管薪酬与企业价值挂钩,高管薪酬的敏感性更强,因此公司通过制定合理的薪酬激励制度可缓解代理问题;而国有企业除了追求市场效益,还要承担某些社会责任,如增加就业等,加之国有企业“所有者缺位”,其高管的薪酬主要是由政府部门制定,与企业创新绩效间的联系较弱,容易使国有企业高管凌驾于内控之上,当国有企业获得R&D补贴后,高管可能基于自利因素的考量进行逆向选择,不利于提高R&D补贴效益的提高。基于以上分析,提出假设3:

H3:高管薪酬对R&D补贴与企业创新绩效的负向调节作用在国有企业更显著。

企业创新绩效与其所从事的行业密切相关。一般而言,相比于非高新技术企业,高新技术企业的研发活动更频繁,其获得的R&D补贴额也更高,高管的逆向选择倾向更显著,更有可能利用R&D补贴增加自身利益,因此,能更大程度上抑制R&D补贴在企业研发活动的使用绩效。提出假设4:

H4:高管薪酬对R&D补贴与企业创新绩效的负向调节作用在高新技术企业更显著。

二、研究设计

(一)数据来源及变量定义

1.数据来源

本文选取2012—2018年深沪A股上市公司为初始样本,并依据如下标准进行筛选:①剔除研究期间ST类或*ST类的上市公司;②剔除相关财务数据披露不齐全的上市公司。通过筛选最终共得到6848个有效样本观测值。本文数据主要来源于CSMAR数据库,在后期的实证分析中使用Stata14.0进行数据的处理。

2.变量定义

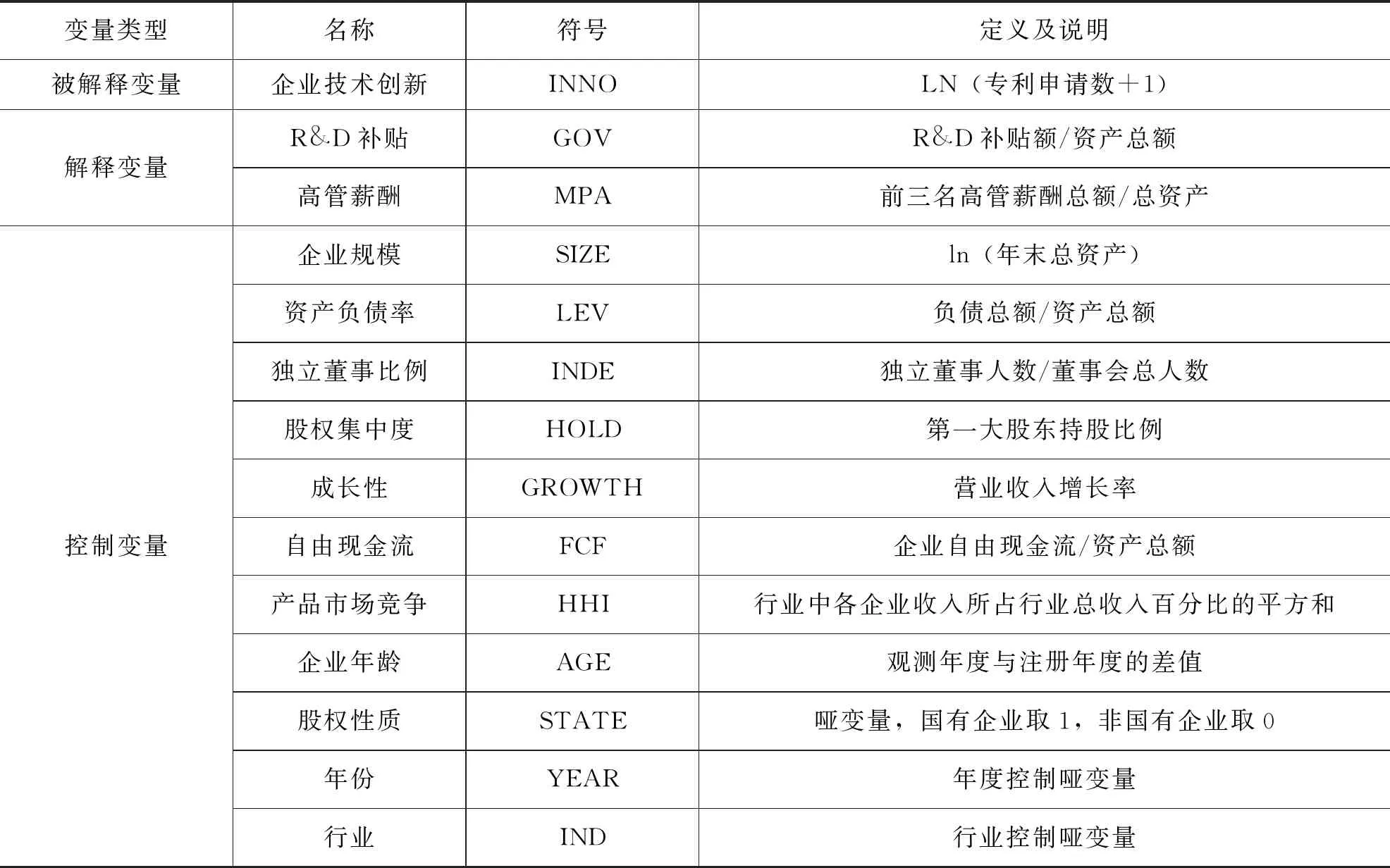

①被解释变量:创新绩效。本文结合研究目标并参考尚洪涛、黄晓硕(2019)的做法,采用上市公司专利申请数来衡量企业创新绩效,并加上1后取自然对数;②解释变量:R&D补贴和高管薪酬。R&D补贴(GOV),参考陈红等(2018)的做法,根据公司年报附注披露的政府补贴明细,手工收集识别其中含技术等关键词、特定专业术语名词以及科技支持计划的政府补贴项目,将含有上述明细事项视为R&D补贴,加总后除以资产总额以衡量企业获得的R&D补贴额。高管薪酬(MPA),采用“前三名高管薪酬总额”来衡量高管薪酬,并除以总资产予以标准化;③控制变量。企业的创新绩效受多种因素的影响,本文将企业规模、资产负债率、独立董事比例、股权集中度、企业成长性、自由现金流、产品市场竞争以及企业年龄作为控制变量。此外,对行业和年份虚拟变量进行了控制。主要变量的定义及说明如表1所示。

表1 主要变量一览表

3.模型设计

根据前文的理论分析,设置模型:

INNOi,t=α0+α1GOVi,t+∑αkCONTROLSk,i,t+∑YAERj+∑INDr+εi,t

(1)

INNOi,t=α0+α1GOVi,t+α2MPAi,t+α3GOVi,t*MPAi,t+∑αkCONTROLSk,i,t+∑YEARj+∑INDr+εi,t

(2)

模型(1)用以验证假设1,R&D补贴对企业创新绩效的影响;模型(2)验证假设2,在R&D补贴对企业创新绩效产生的影响过程中高管薪酬是否会在两者间起到调节作用,同时进一步验证假设3与假设4,区分产权性质及行业特性验证高管薪酬对R&D补贴与企业创新绩效的调节作用。

三、实证分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。表2显示,创新绩效的衡量指标专利申请数的最大值为6.945,最小值为0.693,存在较大差异,说明不同企业间创新产出水平的差异较大,比较符合现实;内部控制的均值、最大值以及最小值相差较大,可能是由于说明不同企业间内部控制实施的有效性存在较大差异。R&D补贴的最大值为1.348,最小值为0,最大值与最小值差距也较大,说明政府对不同企业的R&D补贴力度各有不同。

表2 各变量描述性统计

(二)相关性分析

为保证研究结果的正确性,在回归分析之前,对主要变量进行相关性分析,其分析结果如表3所示。从表中相关性检验结果可知,各研究变量之间的相关关系较小,绝对值大多在0.5之下,说明变量间不存在严重的多重共线性问题。R&D补贴对企业创新绩效具有显著的正相关性,高管薪酬对企业创新绩效具有显著的负相关性,与假设1、假设2的推论相符,为进一步数据分析提供了依据。

表3 主要变量相关性检验

注:*,**,***分别表示在10%,5%,1%水平上显著。

(三)回归分析

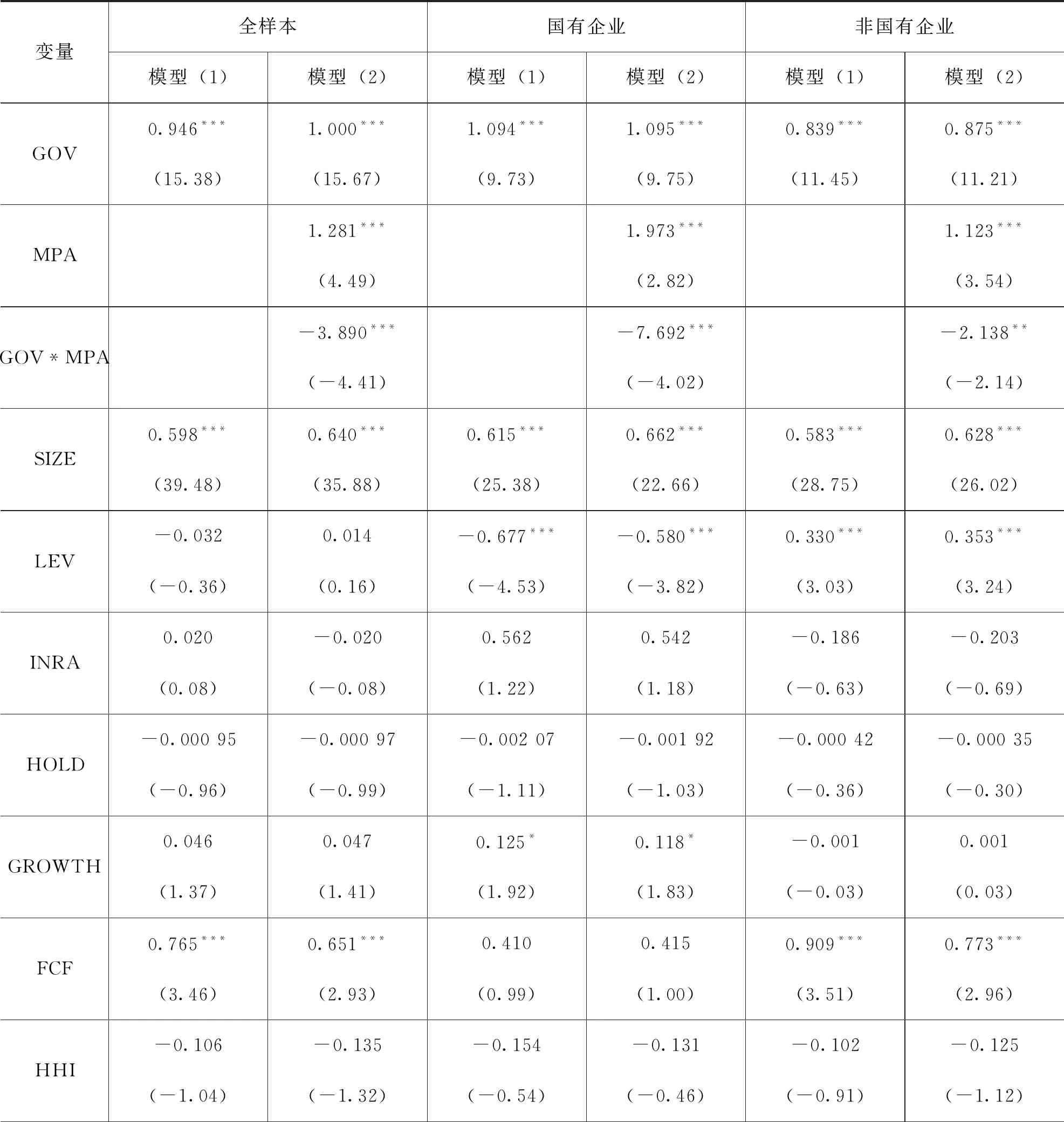

表4为模型回归的结果。第二列、第三列分别是全样本下R&D补贴与企业创新绩效关系以及内部控制有效性的调节效应检验的回归结果。首先,R&D补贴的系数分别为0.946和1.000,且在1%的水平上显著为正,验证了假设1,即说明R&D补贴显著激励了企业创新绩效。其次,第三列中R&D补贴与高管薪酬的系数为-3.890,且在1%的水平上显著,说明高管薪酬对R&D补贴与企业创新绩效关系起着显著负向调节作用,假设2得到验证。表4中的第4—7列为国企与非国企的回归结果。从第5列与第7列可以看出,国有企业的补贴与高管薪酬的交乘项系数在1%的水平上显著,比非国有企业的补贴与高管薪酬的交乘项系数更显著,表明国有企业的高管薪酬对R&D补贴与企业创新绩效具有更显著的负向调节作用,假设3成立。

表4 R&D补贴、高管薪酬对企业创新绩效的回归结果

续表4

注:*,**,***分别表示在10%,5%,1%水平上显著;括号内为t值。

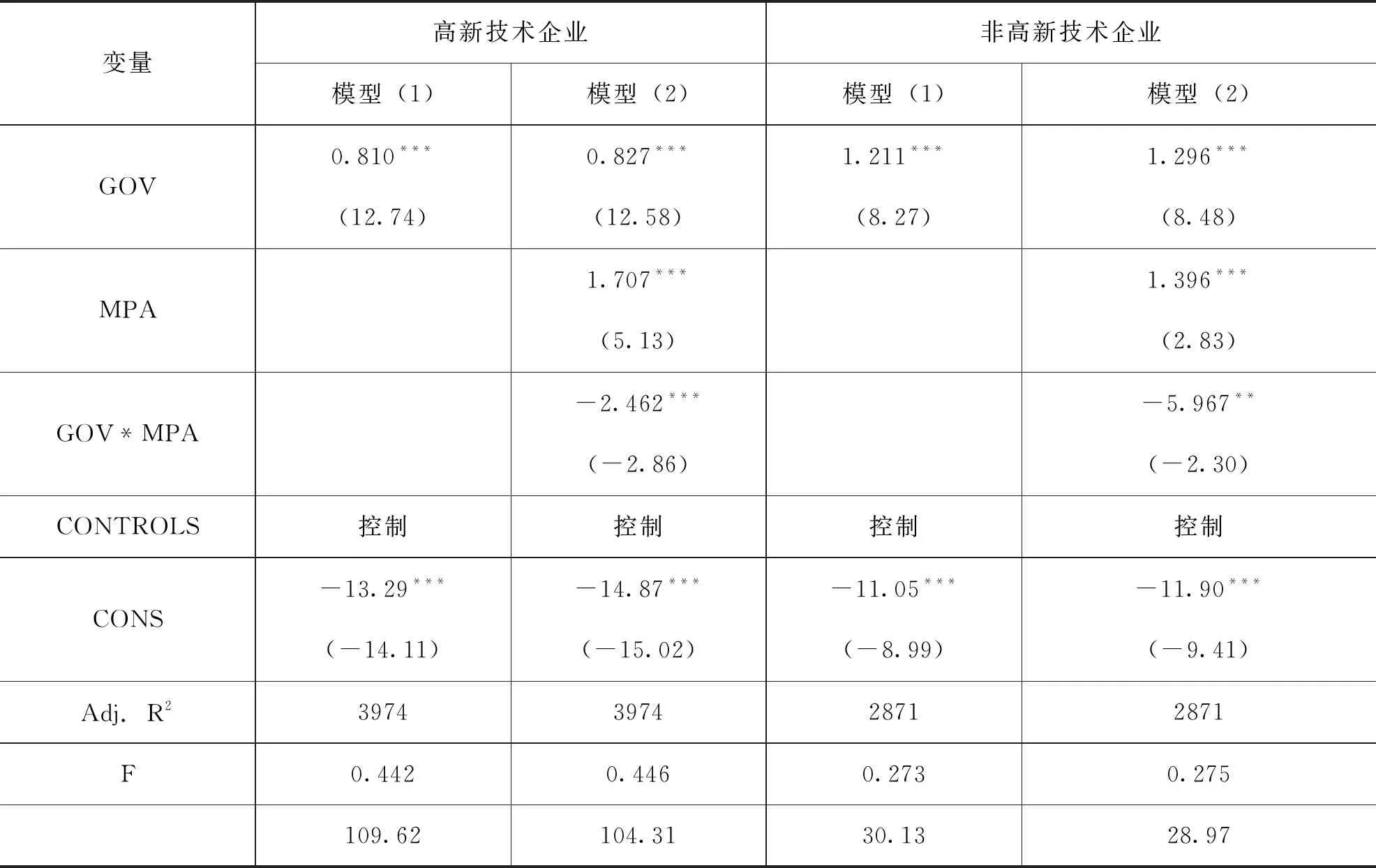

从表5可看出,高新技术企业的高管薪酬与R&D补贴的交乘项系数为-2.462,且在1%的水平上显著,非高新技术企业的高管薪酬与R&D补贴的交乘项系数为-5.967,且在5%的水平上显著。因此,高新技术企业的高管薪酬比非高新技术企业具有更显著的负向调节作用,假设4得到验证。

表5 高新技术企业与非高新技术企业的回归结果

注:*,**,***分别表示在10%,5%,1%水平上显著;括号内为t值。

(四)稳健性检验

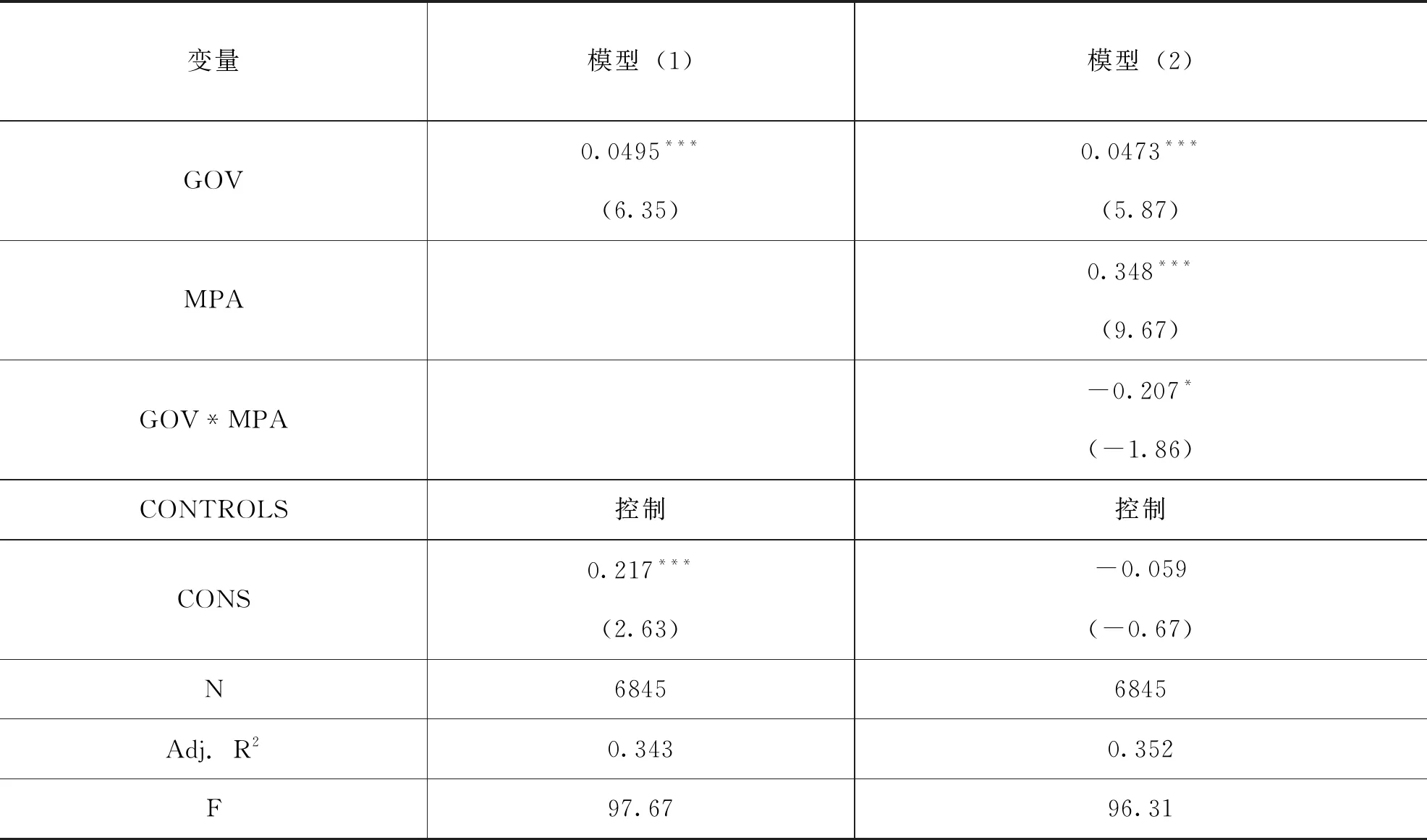

1.更换企业创新绩效的代理变量

采用衡量企业创新绩效指标的营业毛利率(MARGIIN)替代专利申请数(PATENT),将模型(1)、模型(2)重新回归,回归结果如表6所示。从表6可以看出,检验结果与前述大体相符。

表6 稳健性检验结果

注:*,**,***分别表示在10%,5%,1%水平上显著;括号内为t值。

2.变量滞后一期

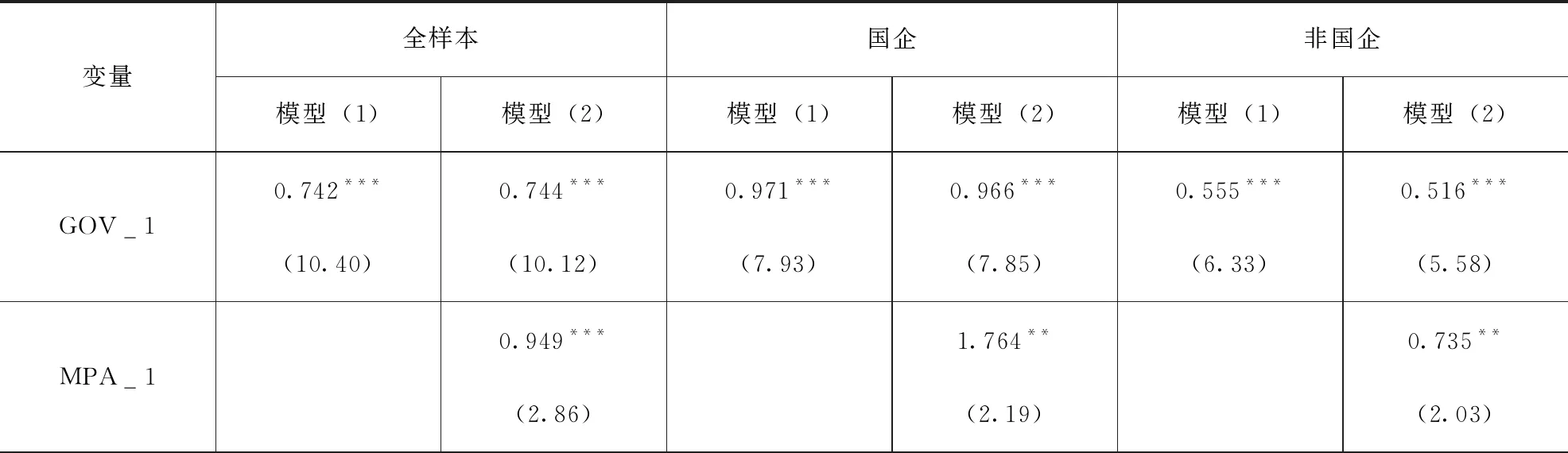

为在一定程度上缓解双向因果关系的干扰,将模型(1)与(2)中的解释变量与调节变量均滞后一期,对上述实证结果再次进行回归检验,回归结果如表7所示,该结果显示变量滞后,相关结论均未发生实质性变化,说明回归结果依然较为稳健。

表7 稳健性检验结果

续表7

注:*,**,***分别表示在10%,5%,1%水平上显著;括号内为t值。

四、研究结论与启示

本文选取2012—2018年深沪A股上市公司的非平衡面板数据,研究R&D补贴对企业创新绩效的影响以及高管薪酬的调节作用。首先,R&D补贴与企业创新绩效显著正相关,高管薪酬对R&D补贴与企业创新绩效的关系发挥着显著负向调节效应。其次,产权属性及行业特性等因素均会影响高管薪酬对R&D补贴与企业创新绩效的调节作用,国有企业高管薪酬的负向调节作用比非国有企业更显著,高新技术企业高管薪酬的负向调节作用较非高新技术企业更显著。

基于本文上述研究提出政策建议,首先,R&D补贴促进了企业创新绩效的提升,因此,政府应继续使用行政手段加强R&D补贴的导向作用,为上市公司创新绩效的提高贡献一份力量;同时,政府在选择补贴对象时应进行多方面的考量,使得R&D补贴用于真正需要的企业。其次,企业要建立完善的高管薪酬及业绩评价体系,提升自身创新活力。