生命周期下高新技术企业技术创新动力研究

——基于税收优惠与政府补贴的比较分析

2020-05-29重庆工商大学会计学院

○重庆工商大学会计学院 王 琦

目前,我国经济正处在转变发展方式、优化经济结构、转换增长动力的攻关期,经济发展由高速增长阶段转向高质量发展阶段。国家通过给予高新技术企业各项财政优惠政策,如各种税收优惠、直接补贴和间接补贴等方式,为其提供了有利的政策扶持条件,在一定程度上减轻了高新技术企业创新活动的资金问题。但是,现有政策的多样性可能导致侧重点缺失,或者难以评估不同政策之间的优劣势,从而影响财政政策的执行。本文以高新技术企业税收优惠与政府补贴这两种主要优惠政策为切入点,研究哪种政策能为我国经济高质量发展提供增长动力。

一、理论研究与假设提出

(一)税收优惠与技术创新

为鼓励高新技术企业技术创新,国家给予了高新技术企业15%所得税优惠税率、研发加计扣除、技术转让所得减征免征等税收优惠政策,以期提升高新技术企业技术创新积极性,为我国经济实现高质量发展提供创新动力。然而,部分学者认为税收优惠对技术创新具有挤出效应,表现为企业倾向于投资政府扶持的创新项目,并未把创新资金用于市场真正所需的技术上,或者企业为了取得税收优惠而进行税前操纵,影响技术创新水平的提升。张玉等(2017)研究发现研发加计扣除与研发效率负相关。吴一平和李鲁(2017)研究认为开发区的税收优惠政策更加抑制了企业创新能力。李香菊和贺娜(2019)认为税收激励对企业技术创新的长期正向促进效应不具有稳健性,尤其不利于研发成果的转化。

虽然小部分学者认为税收优惠不利于技术创新,但仍有大部分学者提出税收优惠可以解决高新技术企业技术创新活动的负外部性,鼓励企业开展技术创新活动,降低技术创新的风险,放宽研发支出资金约束,因此税收优惠能够提高技术创新效率,从而促进技术创新产出。吴松彬等(2019)进一步对税收优惠政策进行探究,发现研发加计扣除对技术创新的的正向影响比15%税率式优惠的正向影响更大。

资本的使用成本是直接影响企业投资需求的关键因素。高新技术企业技术创新活动资金需求大、活动周期长,税收优惠政策降低了高新技术企业技术创新投入成本,进而相对增加了企业创新投入资金,且创新投入对创新产出有促进作用。因此,税收优惠对高新技术企业技术创新投入有直接影响,且促进了企业技术创新产出,即税收优惠通过技术创新投入对技术创新产出产生了中介效应。企业生命周期理论提出,企业如同一个生命体,不同生命周期下所表现出的财务状况、管理能力、投资水平有所差异。因此,税收优惠的促进作用可能因企业所处生命周期的不同而不同,中介效应也可能因生命周期的不同而存在差异。基于以上分析,本文提出如下假设。

H1a:不同生命周期下,税收优惠对技术创新投入有正向促进作用。

H1b:不同生命周期下,税收优惠对技术创新产出有正向促进作用。

H1c:不同生命周期下,税收优惠通过技术创新投入所产生的中介效应不同。

(二)政府补贴与技术创新

高新技术企业技术创新活动具有负外部性,负外部性会导致市场失灵,而政府补贴是解决市场失灵的手段之一。高新技术企业获得政府补贴资金,直接降低了研发成本投入,减少了企业因技术创新可能遭受的损失。企业有更充裕的资金用于技术创新设备购买、人员投入等,提高了企业技术创新积极性,促进了技术创新成果的孵化。同时,政府对高新技术企业进行补贴,不仅是为了解决市场失灵,更希望补贴可以像信号一样,向资本市场传递积极的信息,促使企业获得更多社会资本以及投入更多自有资本用于技术创新中,刺激技术创新的产出。因此,政府进行补贴的最终目的是希望补贴能起到中介作用,通过增加企业技术创新投入来激励技术创新产出数量和质量。

迄今为止,学术界围绕政府补贴与技术创新进行了大量的研究。①政府补贴对企业技术创新投入方面。赵康生、谢识予(2017)从企业与环境视角进行实证研究,发现补贴对技术创新投入具有促进作用。汪海霞、王新(2019)从企业所有制与政治关联视角进行研究,发现补贴对民营企业与非政治关联企业的正向促进作用更大。而于潇宇、庄芹芹(2019)研究发现政府补贴对国有企业技术创新投入的促进作用更大,对民营企业具有挤出效应。姚东旻、朱泳奕(2019)采用微观计量方法,同时对比传统面板数据,发现补贴对技术创新投入具有显著的促进作用;②政府补贴对企业技术创新产出方面。李磊(2018)提出补贴与新能源汽车产业的技术创新产出显著正相关。刘子諝等(2019)从附加效应与效率视角进行研究,发现补贴与技术创新产出呈倒U型关系。杨亭亭等(2018)研究发现技术创新投入对补贴与创新产出之间具有完全中介效应。③现有文献也从生命周期视角对政府补贴与创新展开了研究。汤颖梅、王明玉(2016)研究发现补贴可以促进成长型与衰退型企业的技术创新投入。而徐娟(2016)认为直接补贴适用于初创期企业,间接补贴适用于发展期和成熟期企业。基于以上分析,本文提出如下假设。

H2a:不同生命周期下,政府补贴对技术创新投入有正向促进作用。

H2b:不同生命周期下,政府补贴对技术创新产出有正向促进作用。

H2c:不同生命周期下,政府补贴通过技术创新投入所产生的中介效应不同。

(三)税收优惠与政府补贴的比较分析

学术界对税收优惠和政府补贴的比较研究基本都认为政府补贴和税收优惠能促进企业研发活动,有分歧的地方在于,一些学者认为在促进企业技术创新方面,政府补贴优于税收优惠,而一些学者则认为税收优惠优于政府补贴。

Busom等(2014)通过中小企业和大型企业数据对比研究后认为,对于处在初创期的中小企业,直接的政府补贴比税收优惠更适合用来促进其研发投入。我国学者刘全清(2015)研究发现税收优惠和政府补贴都能促进企业研发投入,但与税收优惠相比,政府补贴更能促进企业研发投入。然而,黄宇虹等(2018)分别对工业企业、小微企业进行研究,发现税收优惠促进效果优于政府补贴。陈远燕等(2018)对高技术产业进行研究,发现税收优惠更有利于专利产出。李香菊和杨欢(2019)对中国战略性新兴产业 A股上市公司进行研究,发现政府补贴仅有利于企业短期技术创新,而税收优惠政策对于企业短期和长期技术创新均有激励作用。陈红等(2019)从生命周期角度探究了政府补贴与税收优惠对企业开发性创新和探索性创新的影响,发现不同生命周期下,影响效果具有差异,其中政府补贴有利于成长期企业技术创新,而税收优惠有利于成熟期企业技术创新。基于以上分析,本文提出如下假设。

H3:不同生命周期下,税收优惠与政府补贴对高新技术企业技术创新的作用存在差异。

二、研究设计

(一)样本选取与数据来源

本文以2014-2018年沪深两市593家高新技术上市公司面板数据为样本,样本筛选遵循如下原则:①剔除ST及*ST 公司;②剔除数据缺失的公司,最终得到2965个观测值。本文所用数据来源于国泰安数据库,统计软件为Eviews8.0和Stata13.0。

(二)变量选取

1. 被解释变量

本文的被解释变量为技术创新,现有文献中衡量技术创新的指标分为创新投入与创新产出两类。创新投入类包括研发支出与研发人员投入,创新产出类包括专利数量、新产品产值等。本文选择创新投入类的研发支出(RD)和创新产出类的专利数量(INNO)来分别衡量技术创新。研发支出用当年该企业的研发支出与营业收入的比值来表示,包括研发费用化和资本化支出。专利数量为该公司该年度已获得授权项目的专利数量,包括外观设计、实用新型与发明,并对专利数量加1之后取自然对数,以解决专利数据的右偏问题。

2.解释变量

本文的解释变量为税收优惠(TAX)与政府补贴(SUB)。现有文献研究中,对税收优惠的衡量指标通常为名义所得税率与实际所得税率。名义所得税率为税法规定的企业享有的优惠税率,而实际所得税率为企业所得税与税前利润的比值,实际所得税率更能反映企业享受的税收优惠程度。TAX的值越小,企业享受的税收优惠越大,因此本文选择实际所得税率作为税收优惠的衡量指标。政府补贴数据取自国泰安数据库,采用企业该年度获得的与日常活动相关的补贴作为衡量指标,包括专项补贴、财政贴息、研发补助等。由于高新技术企业研发活动具有滞后性,因此本文选择滞后一阶政府补贴作为解释变量来进行模型设计与分析。关于滞后期的选择,本文采用VAR模型进行最佳滞后期的确定。为了防止模型出现异方差,本文对政府补贴数据进行对数变换。

3.控制变量

企业的技术创新受多种因素的影响,本文选择企业规模、资产负债率、两权分离度、公司年龄、产权性质、净资产收益率作为控制变量。综上所述,本文的变量定义如表1所示。

表1 变量定义

(三)模型设计

1. 最佳滞后阶数确定

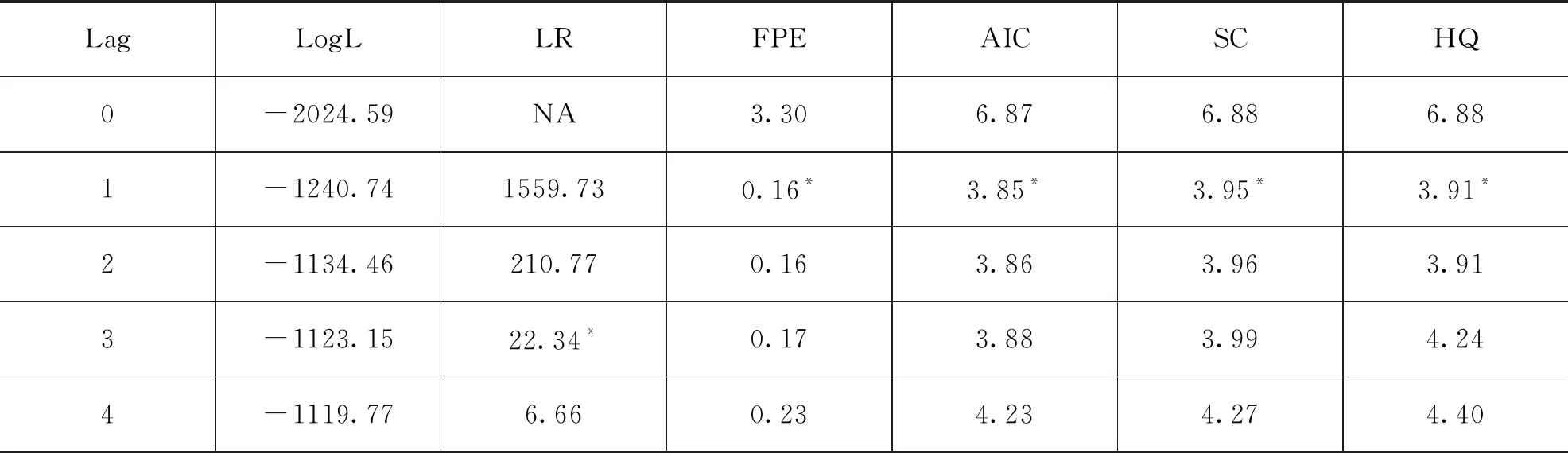

由于高新技术企业具有创新活动周期长的特征,因此政府补贴的激励效果会出现滞后性。本文在模型设计之前,先对政府补贴进行最佳滞后阶数的确定。首先利用Eviews8.0对变量进行平稳性检验,所有变量都通过平稳性检验后用VAR模型进行无约束水平下的检验,以确定最佳滞后阶数。检验结果如表2所示。

表2 VAR模型滞后期检验结果

通过观察表中的LR、FPE、AIC、SC、HQ这五个检验指标,FPE、AIC、SC、HQ均选择了一阶滞后期,而LR指标选择了滞后三阶。在选择滞后阶时,五个指标中主要以LR、AIC和SC为主,其中AIC和SC均选择滞后一阶,且本文数据只有五年,滞后三阶不利于模型设计。因此,本文选择使用一阶滞后期来设计模型。

2.模型设计

为检验假设H1a和H1b,建立模型1:

RDit/INNOit=α0+α1TAXit+α2SIZEit+α3LEVit+α4AGEit+α5STATEit+α6Sit+α7ROEit+∑INDi+∑YEARi+εit

(1)

其中,i代表第i家高新技术企业,t代表第t年,α为待估系数,ε为随机误差项。模型1中α1的大小表明税收优惠对技术创新投入或者技术创新产出的影响,预期税收优惠符号为负。因为TAX代表的是所得税费用与税前利润的比值,TAX越大,说明企业的所得税费用越高,税收优惠越小。因此,预期税收优惠符号应为负,表示所得税费用越小,即税收优惠越大,企业技术创新投入越高。模型1可以衍生H1a和H1b两种情形。

为检验假设H1c,建立模型2:

INNOit=α0+α1TAXit+α2RDit+α3SIZEit+α4LEVit+α5AGEit+α6STATEit+α7Sit+α8ROEit+∑INDi+∑YEARi+εit

(2)

其中,α1表示税收优惠对技术创新产出的直接效应,模型1中α1的表示税收优惠对技术创新产出的总效应,通过作差可得税收优惠的中介效应。

为检验假设H2a和H2b,建立模型3:

RDit/INNOit=α0+α1SUBit+α2SIZEit+α3LEVit+α4AGEit+α5STATEit+α6Sit+α7ROEit+∑INDi+∑YEARi+εit

(3)

其中,α1表示政府补贴对技术创新投入或技术创新产出的影响,预期符号为正,表示政府补贴对创新投入与创新产出的正向促进作用。模型2可以衍生H2a和H2b两种情形。

为检验假设H2c,建立模型4:

INNOit=α0+α1SUBit+α2RDit+α3SIZEit+α4LEVit+α5AGEit+α6STATEit+α7Sit+α8ROEit+∑INDi+∑YEARi+εit(4)

其中,α1表示政府补贴对技术创新产出的直接效应,模型3中的α1表示税收优惠对技术创新产出的总效应,通过作差可得政府补贴的中介效应。

假设H3的检验可通过模型2和模型4的结果得出结论,这里不再建立模型。

三、实证分析

(一)描述性统计检验

从表3中可以看出,高新技术企业技术创新产出的均值为3.09,标准差为1.31,说明高新技术企业技术创新产出的差距比较小。技术创新投入的均值为5.03,标准差为4.3,最小值为0.17,最大值为25.94,可以看出高新技术企业技术创新投入的差距比较大。公司年龄这个变量的标准差为5.04,均值为15.61,说明高新技术企业成立时间普遍较年轻,且差距较大。产权性质均值为0.34,说明样本中民营企业占多数。通过公司年龄与产权性质也可以合理解释技术创新投入差距较大问题,公司成立时间较长的企业有更雄厚的资金用于技术创新活动,而国有企业也更愿意投资于创新活动中,相反,民营企业由于创新活动资金需求大,通常面临融资约束等问题,导致民营企业在技术创新投入上可能较低,且公司成立时间较短的企业没有足够的资本用于不确定性的创新活动中,因此本文的样本中技术创新投入差距较大。政府补贴的标准差为1.38,说明所选样本企业获得的政府补贴比较平均,差距不大。税收优惠的均值为0.16,标准差为0.14,同样说明样本企业实际所得税率差距较小,即税收优惠差距较小,且实际所得税率的均值0.16与名义所得税率0.15比较接近。

表3 描述性统计检验

数据来源:国泰安数据库。

(二)相关性分析

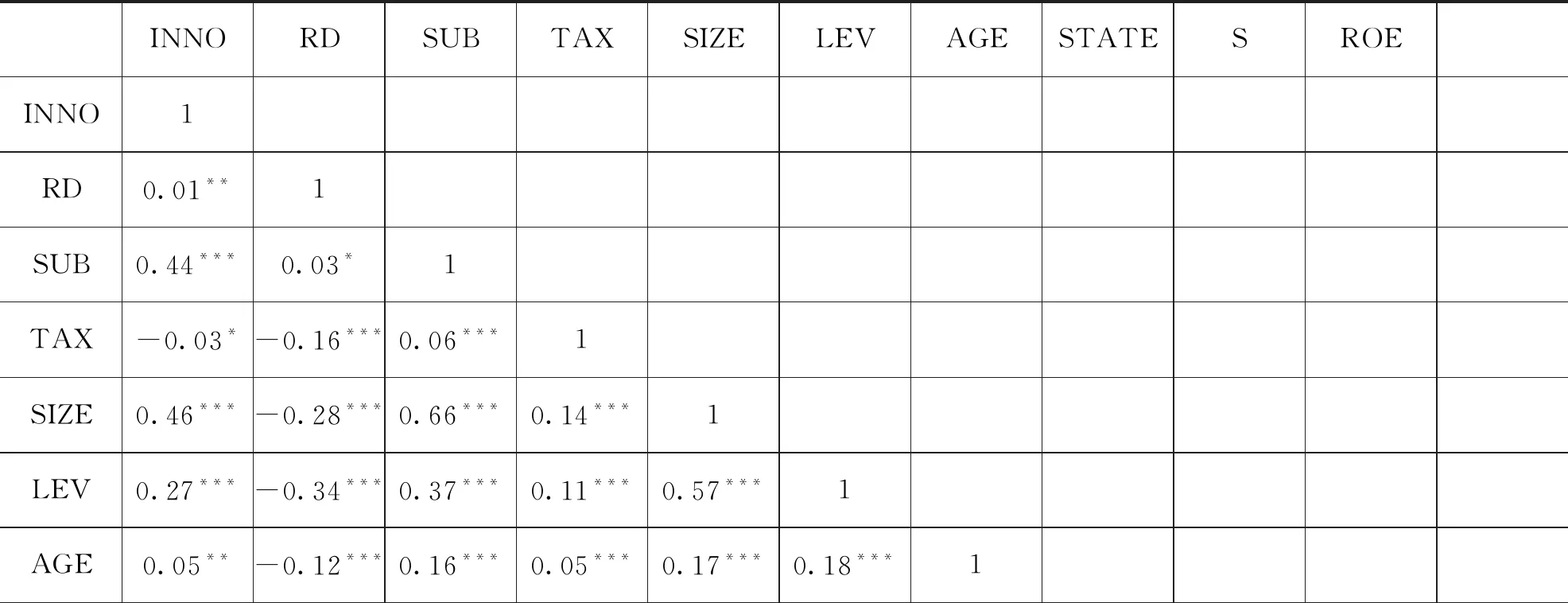

从表4中可以看出,控制变量与解释变量之间不存在明显的相关性,各变量之间的相关性系数较小,控制变量之间的相关系数也较低,故可排除多重共线性问题。 另外,表中税收优惠与技术创新投入之间的相关系数为-0.16,与技术创新产出的相关系数为-0.03,初步验证假设H1a和H1b,说明税收优惠对创新投入与创新产出有激励作用。政府补贴与创新投入之间的相关系数为0.03、与技术创新产出的相关系数为0.44,初步验证假设H2a和H2b,说明政府补贴对创新投入与创新产出也有一定的激励作用。对比税收优惠与政府补贴对技术创新的影响大小,可从表中初步发现,政府补贴更有利于技术创新产出,而税收优惠对技术创新投入的激励作用更大。

表4 相关性分析检验

续表4

数据来源:国泰安数据库。

(三)回归分析

在进行回归分析之前,本文将企业生命周期阶段划分为成长期、成熟期和衰退期。由于本文所选样本均为上市公司,因此默认企业已经渡过了初创期阶段,于是本文对样本进行划分时排除了初创期样本数据。

对样本进行划分之后,本文对面板数据进行了Hausman检验,原假设为面板数据适用随机效应模型,通过检验发现,本文的面板数据适用固定效应模型。为避免极端值对模型估计带来偏差,对变量缩尾处理后进行回归分析。

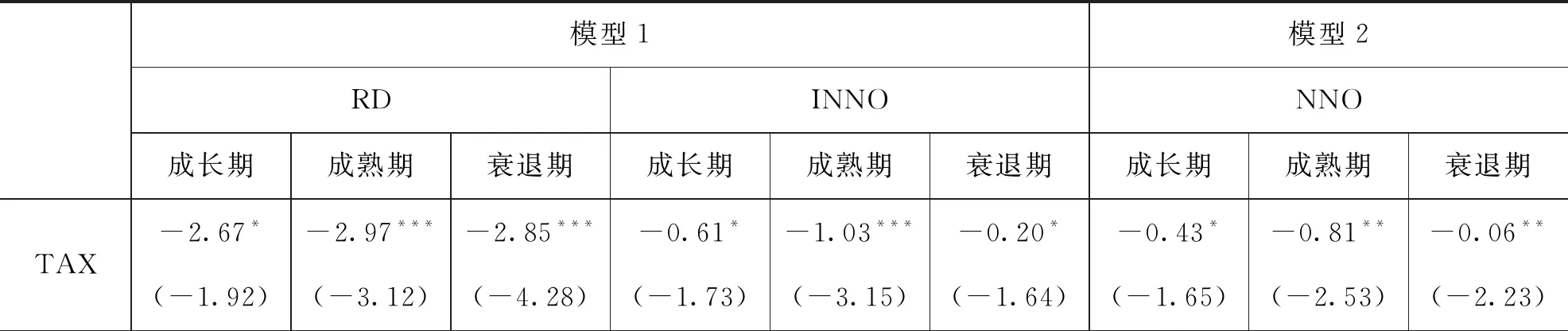

表5为模型1和模型2的回归分析结果。表中F值说明了回归模型整体显著。各生命周期阶段税收优惠的预期符号与实证分析结果一致,均为负,初步判定税收优惠可以激励企业技术创新投入与产出。各生命周期阶段下,税收优惠与技术创新投入的系数分别为-2.67、-2.97、-2.85,显著性水平分别在10%、1%和1%下显著相关,说明税收优惠有利于企业技术创新投入,从系数绝对值大小可见税收优惠对成熟期企业激励作用最大,衰退期次之,成长期最弱。各生命周期阶段下,税收优惠与技术创新产出的系数分别为-0.61、-1.03、-0.20,显著性水平分别在10%、1%和10%下显著相关,表明税收优惠能够激励企业技术创新产出,且对成熟期企业激励作用最大,成长期次之,衰退期最弱。从表中还可以看出,税收优惠对技术创新投入的激励作用整体上大于创新产出。税收优惠通过技术创新投入对技术创新产出的中介作用亦显著,说明税收优惠可以通过技术创新投入对技术创新产出实现激励作用,且对成熟期的中介效应最大。

高新技术企业享受的税收优惠政策主要是研发加计扣除、15%所得税优惠税率以及技术转让所得减征免征,主要是针对已经发生过的研发投入成本和创新成果进行的优惠减免。对于成熟期企业而言,与其他生命周期阶段相比资金较雄厚,经过长期的积累,成熟期企业有充足的现金流用于研发投入,且有一定技术创新经验积累,创新产出数量累计较多。因此,税收优惠对成熟期企业的创新投入与创新产出都具有最优的激励作用,且中介效应也最优。

表5 模型1和模型2回归结果

续表5

数据来源:国泰安数据库。

表6为模型3和模型4的分析结果。从表中F值可以看出,回归模型整体显著。各生命周期阶段下,政府补贴对技术创新投入具有正向促进作用。其中,政府补贴对衰退期企业技术创新投入的系数在三个生命周期中最大,为0.81,且在1%显著性水平下显著,表明政府补贴对衰退期企业的技术创新投入促进作用最大。各生命周期阶段下,政府补贴与技术创新产出的相关系数分别为0.14、0.27、0.19,且在10%、1%和1%显著性水平下显著,说明政府补贴有利于企业技术创新产出,且对成熟期企业技术创新产出的促进作用最大。同样,通过实证分析发现政府补贴对技术创新投入的促进作用要大于技术创新产出。政府补贴通过技术创新投入对技术创新产出同样具有显著的中介作用,对成长期和成熟期的中介效应差距不大,对衰退期的中介效应较弱。政府补贴形式包括先补贴后研发、先研发后补贴等形式,由于其形式多样,类似项目补贴额度差异不大,所以整体而言补贴效果没有很大差异。

表6 模型3和模型4回归结果

数据来源:国泰安数据库。

表7是通过对比各生命周期阶段税收优惠与政府补贴的中介作用得出的结论。从表中可以发现,税收优惠通过技术创新投入所取得的中介效应在各生命周期阶段的大小分别为 -0.18、-0.22和-0.14,说明对成熟期的中介作用最大,成长期次之,衰退期最弱。而政府补贴通过技术创新投入取得的中介效应对成长期和成熟期企业而言,效果一致,对衰退期而言中介作用较差。但总体上看,各生命周期阶段下,政府补贴的中介效应没有明显差别,且均低于税收优惠的中介效应。政府加大财政政策优惠力度是希望通过刺激创新投入来提高创新产出。因此,从政府进行政策优惠的最终目标来看,现行政策模式下,税收优惠比政府补贴更能满足政府实行政策优惠的目的。

表7 税收优惠与政府补贴中介效应对比表

四、结论与建议

(一)结论

通过实证分析,本文得出如下结论。首先,税收优惠与政府补贴均能促进企业的技术创新投入与技术创新产出,且各生命周期阶段表现出不同的激励效应。其次,税收优惠通过技术创新投入所产生的中介效应整体上优于政府补贴,且对成熟期中介作用最大,成长期次之,衰退期最弱。而政府补贴通过技术创新投入所产生的中介效应较小,且各生命周期阶段的中介作用没有明显差距。综上可得,高新技术企业技术创新动力来源主要为税收优惠,政府补贴起辅助作用。

(二)建议

1.在坚持税收优惠与政府补贴双政策并行模式基础上,加大税收优惠力度

政府补贴为技术创新活动提供了直接的资金支持,能有效缓解高新技术企业因资金短缺不能实施创新活动的问题。且对高新技术企业而言,获得政府补贴向市场释放一种积极信号,能够帮助企业在资本市场中融得更多资金用于创新活动。而税收优惠则是对高新技术企业技术创新活动成果的一种政策优惠,对企业的技术创新活动有更实质性的激励作用。企业必须把资金用于创新活动当中,或是产生了技术创新成果才能享受税收优惠。因此,税收优惠对企业技术创新具有根本性的激励作用,加大税收优惠力度,可以激励更多企业投入到创新活动当中,且更有利于技术创新产出。无论是政府补贴还是税收优惠,政府都希望激励高新技术企业技术创新,提高创新产出效率,综上,两种政策各有所优,应该同时实施,并加大税收优惠政策力度。

2.丰富高新技术企业税收优惠形式

高新技术企业技术创新产品多以无形资产为主,企业在进行技术创新过程中普遍面临着资金压力大、创新结果不确定等问题。因此,多渠道、多角度采取优惠措施,缓解企业创新压力、激发企业创新活力显得尤为重要。就目前而言,高新技术企业所享受的税收优惠形式主要以15%所得税率、研发加计扣除、弥补亏损期限延长为主,这些仅涵盖了对研发过程、研发亏损和行业税负等方面优惠减免,而缺少对研发成果所获收益的针对性税收优惠。因此,建议对技术创新成果产生的创收实行专项优惠税率,如按照创收金额实行分阶段优惠税率;对在领域内有重大突破的创新成果实行限期创收减免,减免期限不宜过长,选择合理的减免期有利于企业在该领域保持持续创新。

3.建立高新技术企业大数据库,实施补贴动态管理

高新技术企业作为创新主体中的主力军,因所处生命周期的不同而具有独特的财务、管理现状。本文通过对所收集的数据进行描述性分析发现,现有补贴制度对于分处不同生命周期的企业却并无显著补贴差异。在大数据、云计算等现代信息技术迅速发展的大背景下,可以针对高新技术企业建立大数据平台,利用云端数据库对补贴实施动态管理,依据企业所处生命周期现状,给予不同力度的政府补贴:根据本文的实证研究结论,补贴政策应该偏向衰退期企业。因为衰退期企业表现出的财务特征是:内部资金减少,市场占有率降低,需要新的资金投入企业进行新产品设计,从而进入新的生命周期。而成长期与成熟期企业现金流充足,有一定市场占有率。相比成长期与成熟期企业,衰退期企业对补贴的需求更为迫切。由此,以大数据技术为依托,对不同企业的补贴情况实施针对性动态管理,使每一笔补贴都能恰到好处,最大程度发挥其价值,带来更多技术创新成果。