国际供应链金融框架与模式分类

2020-05-28赵立马阿德·哈泽梅尔

赵立马 阿德·哈泽梅尔

摘 要:文章为供应链金融(supply chain finance)提出了一个概念框架,并对其应用进行总结。首先,文章提出供应链金融模式的分类框架,然后阐述不同供应链金融工具的运行机制,接下来探讨运营资本管理(working capital management)的概念和实证研究。最后,基于供应链金融领域新兴研究展示如何从概念、解析和实证角度建立其价值体系和发展基础。

关 键 词:供应链金融;供应链管理;融资工具;财务风险管理

中图分类号:F275 文献标识码:A 文章编号:2096-7934(2020)02-0073-13

一、供应链金融的概念框架

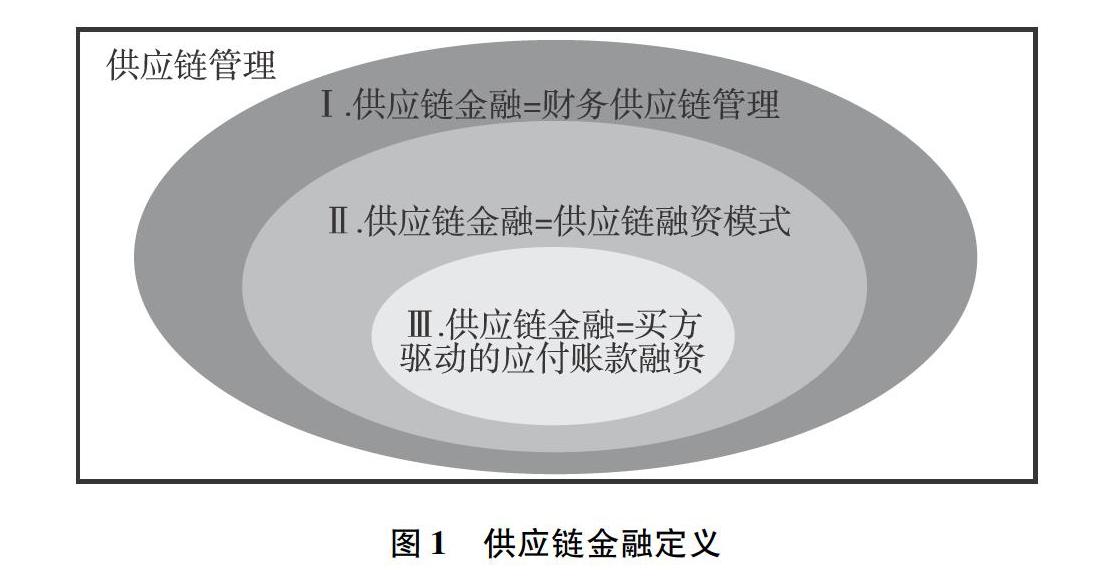

为了建立国际供应链金融框架,本文 本文部分翻译并调整自笔者2008年出版的英文专著Supply Chain Finance:Integrating Operations and Finance in Global Supply Chains,感谢供应链金融中心研究助理刘洁对本文翻译工作的支持。从供应链金融的定义入手。供应链金融的概念已被国内外研究者和实践者以不同的方式定义,综合起来可以归纳为以下三个层次(Steeman,2014;Liebl et al ,2016;Templar et al ,2016),如图1所示。

首先,“供应链金融”广义地指代对供应链中资金流及财务管理的过程。因此,“财务供应链管理”(financial supply chain management)被定义为“对供应链现金流的优化、管理和控制,从而提升供应链物流效率” (Wuttke et al ,2013a)。与之相关的便是“财务供应链” (financial supply chain),即“由组织和银行构成的网络通过协调资金流及财务交易过程,共享信息系统来助力赋能货物及服务在产品供应链交易伙伴之间的流动” (Blackman et al ,2013)。其次,供应链金融可被视为整合供应链中各类融资模式以提高供应链资金流的效率:“通过使用金融工具、实践和技术来优化供应链商业伙伴合作过程中的运营资金、流动性及风险管理” (Euro Banking Association,2014);抑或是“跨公司融资优化及整合客户、供应商和服务提供商融资过程来为所有参与公司增值” (Pfohl and Gomm,2009)。最后,供应链金融狭义地指代供应商融资即买方企业驱动的应付账款融资解决方案——主要是反向保理,“借款机构只购买特定信息透明优质买方企业的应收账款,保理公司仅需要采集选定买方企业(通常为国际公认大型企业)的信用信息并计算信用风险” (Klapper,2006)。

二、供应链金融模式分类

从触发事件时间点、抵押品有效性、资产负债表中融资要素、信用风险焦点四个角度,可对供应链金融工具(亦称供应链金融产品、业务模式或解决方案)进行如下分类。

首先,供应链金融工具可根据触发事件时间点分为三类(如图2所示)。①装运前融资可以让供应商从融资机构基于买方企业的购货订单在装运交货之前得到资助以满足营运资金需求(比如产品研发、原材料采购、库存加工、人事和管理成本等)。由于装运前融资的抵押品是购货订单(而非发票),其信用风险相对较高,因而供应商融资利率通常较高,然而声誉良好的买家的信用背书有助于降低利率。②在途融资可以使借款企业从金融机构得到一笔基于运输中的产品或库存(规定数量和质量)的贷款。在途融资的便携式抵押品即为运输中产品,因而其相关信用风险低于装运前融资,所以其贷款利率也会相应降低。③装运后融资根据应收账款(通常贴现应收账款)为借款企业从融资机构处建立信贷额度。在这种情况下,抵押品是以买方企业为付款人的发票、装运单据或汇票。因此,信用风险相对较低,融资利率较优惠。

其次,从抵押品的有效性角度,可将供应链金融分为两类,如图3所示(Navas-Alemán et al ,2012)。第一,“公平交易融资”工具是基于可核实信息或有形抵押品(如发票、汇票、采购订单)建立的,因此在未交付或未付款时可以触发强制执行条款。因此,金融機构可以根据可验证抵押品的现有信息更准确地估计和控制公平交易金融工具的信用风险。第二,“关系融资”工具依赖于反映关系交易历史的合同/协议中的相互信任或无约束力的条款,因此几乎没有任何有形抵押品。关系融资中的贷款人通常是一个供应链成员,其拥有借款人长期关系中的信誉和贸易历史信息;这种背景使贷款人能够评估和管理信贷风险。

从资产负债表的融资要素角度,供应链金融工具可分为三种(如图4所示)。①股权融资是指通过出售公司股份或转让公司所有权进行融资,包括从现有股东筹集资金、首次公开募股(IPO)到并购(M&A)等多种活动。股权融资改变了相关企业的股权结构,从而影响了供应链的竞争格局。②固定资产融资向借款人提供由公司固定资产(即有形资产或不动产,包括财产、设施和设备等)担保的定期贷款。因此,借款企业向融资机构提供公司固定资产的担保权益,以保证信贷额度。③营运资金融资旨在为企业的日常运营(而非长期资产或投资)提供资金,如原材料应付账款和人事费用,以确保供应链中有充足资金流动性。

根据信用风险焦点,供应链金融工具可以分为三类(EBA,2014)(如图5所示)。① 对于供应商的应收账款融资,流动性解决方案通过从金融机构或买方企业获取资金,加速将应收账款转移到有利于供应商的现金支付中。尽管这类供应链金融工具为供应商的营运资本进行融资,但利率可基于担保贷款的任何一方(供应商或买方)的信用评级。②库存相关融资使资金能够借贷给供应商或买方企业;因为抵押品是存货或采购订单(在发票开出之前),利率通常高于通过确认发票为抵押品的贷款。③应付账款融资为买方企业提供提前付款折扣和供应商延长的付款期限,或金融机构的担保,以确保买方付款。因此信用风险和利率取决于买方企业的信用评级。

三、供应链金融模式汇总

本部分将总结实践中经常使用的供应链金融模式。这些金融工具可以从融资时间、抵押品、受益人和信用担保提供者角度来区分(见表1)。

在预付款折扣(advance payment discount)模式下,买方通过产品发货前按折扣预付货款来为供应商融资,这也被称为“现金预付”。供应商可提供单位价格折扣激励买方预付货款,从而满足的营运资金需求。预付款还可以缓解供应商的预算约束,从而降低买方采购不足的风险。

采购订单融资(purchase order financing)是中小企业供应商在产品交付前,基于信誉良好买方企业的(折扣)订单,从金融机构处获得资金的一种融资模式。当没有买方担保时,这类融资的利率取决于供应商的信用评级。当订单融资贷款由信誉良好的买方担保时,供应商的融资利率取决于买方的信用评级,因而被称为买方担保订单融资(buyer-backed purchase order financing)。这种方式使得中小企业供应商可以提供银行提供的外部资金(可基于买方信用评级),来完成更多数量的订单合同。

在仓单融资(warehouse receipt finance)下,金融机构依据仓单向供应商提供资金,仓单作为可携带的抵押品,担保特定数量和质量产品的安全储存。图6描述了仓单融资模式流程,仓单从供应商转移到融资机构,就意味着融资机构拥有在任何时候从担保仓库中提取一定数量的商品的权力。融资方提供一笔贷款,最高可达存货价值的协定百分比(贴现价值)。

存货质押融资(inventory pledge finance)是金融机构向借款人提供的一种密切相关的融资形式,使用有担保的存货作为抵押品。这种融资模式可用于满足因产能扩张、设备更新或物资供应所需的营运资金。当公司其他类型的资产已经被杠杆化时,产品库存可作为抵押来获得贷款。

商业信用(trade credit)是指买方按照预先规定的融资利率,以折扣批发价提前或延迟全款支付购买供应商产品的供应合同。例如,国际贸易常用术语“2/10,net 30”指的是:①如果在发票日期后10天内收到货款,买方将获得2%的折扣;②除非另有規定,否则必须在30天内付清(无折扣)款项。在这样的条款下,收到10000美元的发票,在10天内结清可获得2%的贴现(10000美元×0 02=200美元),并支付9800美元,在第10~30天内结清需要支付全部10000美元。商业信用是全球贸易中最常用的短期融资工具之一(Rajan and Zingales,1998;Giannetti et al ,2011)。

动态折扣(dynamic discounting)是指基于指批发价格的折扣,折扣百分比会随着时间的推移而逐渐下降,与只在固定几天内有固定折扣率不同。商业信用可看作“静态”折扣的一个例子——与动态折扣相反,动态折扣为供应商提供了从买房提前收到应收账款的机会,作为交换条件,可变折扣率随着付款延迟而减少(EBA,2014)。动态折扣消除了因为发票审批时间超过“2/10,net30”安排所述的10天而导致的买方错过折扣机会的风险。如图7所示,动态折扣允许买方和供应商将条款设置在可协商的浮动范围内,这样因为供应商和买方事先就折扣率达成了协议,买方可以在付款窗口的任意时间获得相应折扣。这种供应链金融模式使买方在商业信用合同规定的提前付款期之后还能获得一定的折扣率。

保理(factoring)指供应商通过以折扣价出售买方应收账款,从而从金融机构处获得信贷额度/即时付款的操作。保理分为两种:有追索权保理(recourse factoring)和无追索权保理(non-recourse factoring)。如果保理“有追索权”地转让应收账款,则保理商有权向供应商(卖方)收取未支付的发票金额;如果保理过程将应收账款“无追索权”转让,那么如果买方(账户债务人)未能支付发票金额,保理商将承担损失。在有追索权的保理业务中,融资人(保理商)有权要求供应商支付任何未支付的发票金额,这种情况下的利率完全取决于供应商的信誉。在无追索权的保理中,保理商承担买方的拒付风险,其利率取决于供应商和买方共同的信用评级。

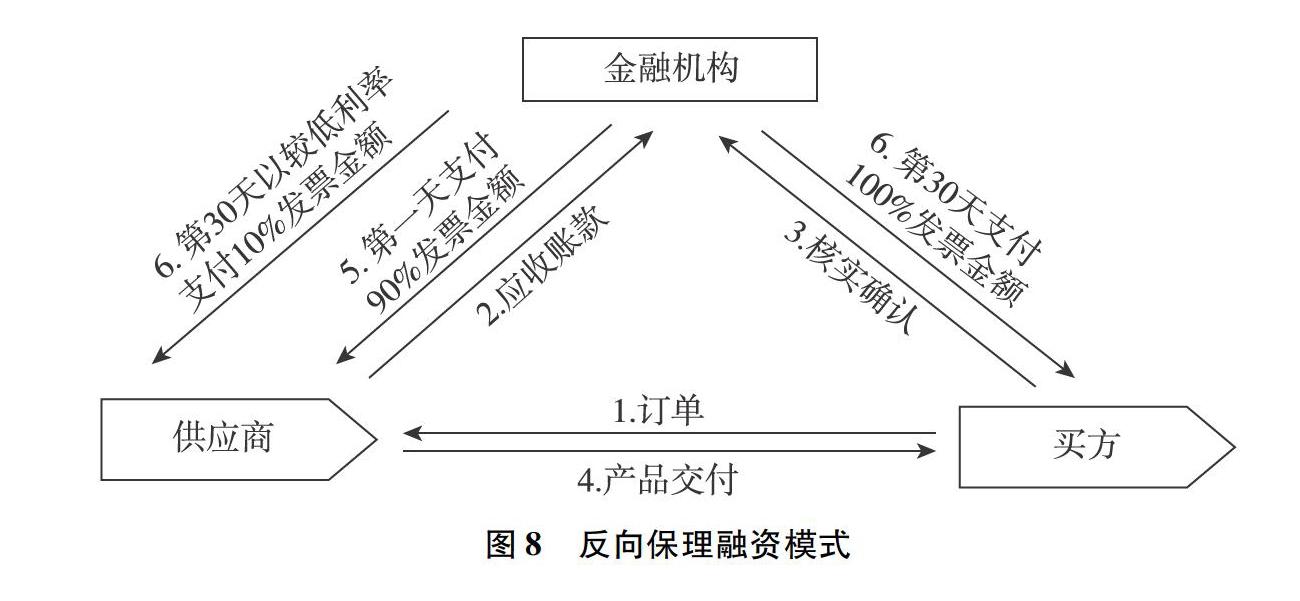

反向保理(reverse factoring)是由信誉良好的买方(订购方)发起的一种融资方案,为其供应商应收账款转移给金融机构提供担保,目的是帮助供应商以较低利率(与供应商信用评级对应利率相比)获得应收账款融资。在图8所示的反向保理程序中,买方已与融资方(银行)为参与的供应商设立了融资模式。项目流程如下:首先,合格的供应商在银行开户,由买方确认。产品发货后,供应商向银行提交付款请求(连同发票等相关单据),然后银行立即(如在第一天)支付发票的大部分金额(如90%),并在约定到期日(通常为30天)向供应商支付剩余部分(扣除利息后)。同时,银行在到期日收到买方100%的货款。保理业务在发达国家更为普遍,这些国家的供应商都拥有较高的信用评级。反向保理使得中小企业供应商以信誉良好的买方购货发票作为担保,从而能够基于买方企业信用评级以较低利率获得融资。

福费廷(forfaiting)使出口商能够将进口商的应收账款折价出售给金融机构(买断行)。在“无追索权”的福费廷中,金融机构承担进口商的付款违约风险。这种供应链金融工具可以将出口企业的应收账款作为债务工具转移到二级市场进行交易。

信用证(letter of credit)是一种银行发给供应商的信函,保证买方在交付特定文档后,将按规定的金额和日期付款。信用证可以转让,即受益人(供应商)可以在双方同意的情况下转让信用证上提款的权利给另一家公司。签发信用证的银行通常需要质押证券或者单据(如提单)作为抵押品。

四、供应链营运资本管理

营运资本管理可以从金融和供应链的角度来研究。从金融的角度来看,(净)营运资本被定义为流动资产减去流动负债。从供应链角度来看,营运资本等于库存,加上应收账款,减去应付账款。营运资本的表现由资金周转周期(cash conversion cycle,CCC)——亦被称为现金循环周期(cash-to-cash cycle,C2C)来衡量,CCC是指“购买并支付用于生产过程的库存,以及收到成品销售资金之间的时间间隔。时间间隔以天为单位来计算,等于平均库存时间加上平均收款周期,减去平均支付周期”(Schilling,1996)。

因此,资金周转周期可以计算如下:

CCC=存货周转天数(DIO)+应收账款收回天数(DSO)+应付账款周转天数(DPO)

资金周转周期的三个要素组成的计算公式如下:

DIO=(库存×365)/销货成本

DSO=(应收账款×365)/利润

DPO=(应付账款×365)/总现金营业支出

关于事件的时间轴,CCC组成部分之间的关系如图9所示。在实践中,CCC值为正值,表示公司结算应付账款和收取应收账款之间的天数,而CCC值为负值,表示公司从收到客户付款到向供应商汇款之间的天数。企业营运资本表现(由CCC来衡量)通常是其关键表现指标之一。

企业CCC值与盈利能力之间通常存在负相关关系,盈利能力可以通过相关的关键绩效指标(KPI)来衡量,包括经济附加值(EVA)和已投资资本回报(ROCE)。EVA与营运资本管理之间的关系如图10所示,其中NOA表示净营运资产,A/R和A/P分别是应收账款和应付账款的缩写。经济附加值是指税后净营运利润(NOPAT)减去股票和债券的资本成本。企业改善营运资本管理(由CCC来衡量)的尝试包括减少库存和应收账款,以及增加应付账款。这种策略致使流动资产和固定资产减少,并给予企业更高的信用评级,因此,企业的平均资产成本(WACC)会更低。由更好的营运资本状况带来的一个好处是,企业可以释放原本被日常运营所束缚的现金流,从而(间接地)降低生产成本额,以提高运营收入(Hofmann and Belin,2011)。

五、供应链金融的新兴研究

国际供应链金融的研究始于概念框架研究,如图11所示。该供应链金融框架包含了相关的合作伙伴、组件以及物流、货币流和信息流之间的相互联系。相关合作伙伴是向买方销售产品的供应商,其中涉及货币流的交易由金融机构作为媒介,涉及物流的交易以物流服务提供方(logistcs service provider,LSP)作为媒介。供应链金融工具的采用影响所使用的资本,即供应商和买方的固定资产和净营运资本。

所选择的供应链金融模式决定了触发事件的时间、融资的期限和金额及基于信用风险焦点的融资利率,这些因素结合起来确定了融资方的资本成本。物流服务提供方的传统角色是管理仓库库存和补货,以及通过选择运输模式和车辆路线来优化物流流程。然而物流服务提供方也可以通過提供基于仓单的产品库存(作为贷款的抵押品)而成为供应链金融的一部分(见上文图6),或者通过提供代替金融机构(如PCH International公司作为西方买家企业与中国供应商的融资中介)的金融服务来成为供应链金融的一部分。

随着各种供应链金融工具在实践中逐渐被采用,关于供应链金融的研究也开始探索其驱动因素、主要利益、潜在阻力、采用过程以及对供应商—买方供需关系的整体影响。表2提供了关于供应链金融新兴研究的总结。供应链金融项目通常由资深的买方(或供应商)、金融机构(如银行),或专业服务提供商(如LSP)发起,为需要营运资金的中小企业供应商(或买方)提供金融支助。因此,供应链中的营运资金状况是采用供应链金融的前提,也是决定使用供应链金融工具类型的重要因素。

供应链金融项目的主要好处在于降低了供应商(基于中小企业和大中型企业之间的利率差)或买方(由于延长了付款期限)的融资成本。这些项目的进一步优势是强固了供应链关系,增加了其成员的谈判能力,并改善了服务(Lekkakos and Serrano,2016)。供应商和买方之间的依赖关系(以及他们各自的议价能力)由买方的订单数量、订购产品的战略价值及市场竞争的激烈程度决定。所有这些因素反过来影响产品的购买价格(Liebl et al ,2016),以改善采用者自身财务表现为动机的供应链金融方案通常基于议价能力来实施;而以供应链稳定性为动机的供应链金融方案则通过采用依赖于高水平的贸易流程数字化的来管理风险(Caniato et al ,2016)。

值得注意的是,在供应链金融交易中,数据的传输必须遵守相关国家适用的电子安全法规。例如,墨西哥国家发展银行(NAFIN)在《电子文件保护法》《电子签名法》和《联邦财政代码》(包括数字认证标准)的框架内,实施了基于互联网的管理信息系统(MIS)支持的促进中小企业供应商供应链金融的服务。NAFIN项目向墨西哥中小企业供应商提供了多种供应链金融产品,包括保理、反向保理和采购订单融资等。超过98%的产品通过电子操作来降低管理成本,并提高了产品可获得性(Klapper,2006)。

建立供应链金融项目的主要成本包括:①组织间供应链协作和企业内跨职能部门协调的管理成本;②投资贸易过程数字化平台(Wandfluh et al ,2015)。例如,瑞士邮政集团(Swiss Post Group)在与宝洁(P&G)合作的一个试点项目中,结合了物流和金融服务。由于宝洁产品在瑞士的零售商规模差异很大,中小零售商企业的信用评级较低可能导致资本成本的上升。在这种情况下,订单管理被打包在一个集中的物流平台上,瑞士邮政物流(LSP)作为供应链中介提供联合物流和金融服务。瑞士邮政物流依靠信息系统作为宝洁产品的批发买方以及金融服务(如发票服务、债权人管理、收账等)提供商,为零售商提供服务,使他们的资本成本比单独承担更低。在这种安排下,瑞士邮政物流作为金融服务提供商,不仅作为LSP拥有货物的所有权,而且通过数量折扣可以降低供应链资本成本。因此,瑞士邮政物流可以按照宝洁政策规定的标准价格,再加上物流和金融费用,向零售商销售商品(Hofmann,2009)。

供应链金融工具的成功与否,在很大程度上取决于供应链各方的利益分配。信用等级较高、采购量较多、付款期限较长的买方企业可尽早采用供应链金融项目,因为他们从现代供应链金融模式中可获益最多。此外,应明确营运资本目标,以协调供应链协作和跨职能合作中的激励措施。供应链金融团队需要与采购、运营、IT、法律、财政和金融部门紧密合作。此外,数字化程度对于供应商发票处理等功能的实时透明性起着关键作用。确保企业资源管理系统(ERP)与供应链金融平台兼容通常同时需要管理和技术调整。买方可以根据供应商的战略重要性和信誉对其进行分类,首先让最关键的一些供应商加入,然后逐步将更多的供应商纳入系统。尽管供应链金融项目对中小企业供应商的好处最多,但在实践中,首先加入试点项目的是规模较大的供应商(考虑到这些项目的资产负债表外影响)。在供应链金融项目取得初步成功之后,中小企业供应商可选择加入其中(Wuttke et al ,2013a,2016)。近年来,随着金融科技(financial technology,FinTech)创新涌现,其市场表现有望连创新高(EY,2017)。颠覆性创新,如区块链技术(其特点包括点对点网络、加密和数字签名、数据不可篡改性及去中心化共识机制等,见Antonopoulus,2015)有助于供应链金融向端到端的全链条延伸,从而提高其在金融服务中的采用率。

參考文献:

[1]ANTONOPOULUS A M Mastering Bitcoin:Unlocking digital cryptocurrencies[M].Sebastopol:OReilly Media,2015

[2]BLACKMAN I D,HOLLAND C P,WESTCOTT T Motorolas global financial supply chain strategy[J].Supply chain management:an international journal,2013(18):132-147

[3]CANIATO F,GELSOMINO L M,PEREGO A,et al Does finance solve the supply chain financing problem? [J].Supply chain management:an international journal,2016(21):534-549

[4]DAHIYA S Working capital simulation:managing growth[M] Massachusetts:Harvard Business Publishing,2012

[5]Euro Banking Assocition Supply chain finance—EBA European market guide[R].Paris:Euro Banking Assocition,2014

[6]Ernst & Young EY FinTech adoption index 2017:the rapid emergence of FinTech[R].London:Ernst Young,2017

[7]GELSOMINO L M,MANGIARACINA R,PEREGO A,et al Supply chain finance:a literature review[J].International journal of physical distribution & logistics management,2016,46(4):348-366

[8]GIANNETTI M,BURKART M,ELLINGSEN T What you sell is what you lend?Explaining trade credit contracts[J].The review of financial studies,2011,24(4):1261-1298

[9]HOFMANN E Supply Chain Finance:Some conceptual insights[M]//LASCH R,JANKER C G Logistik management—Innovative logistikkonzepte Wiesbaden:Deutscher Universittsverlag,2005:203-214.

[10]HOFMANN E Inventory financing in supply chains:a logistics service provider-approach[J].International journal of physical distribution & logistics management,2009,39(9):716-740

[11]HOFMANN E Natural hedging as a risk prophylaxis and supplier financing instrument in automotive supply chains[J].Supply chain management:an international journal,2011,2(2):128-141

[12]HOFMANN E,BELIN O Supply chain finance solutions[M].Berlin:Springer,2011

[13]IACONO U D,REINDORP M,DELLAERT N Market adoption of reverse factoring[J].International journal of physical distribution & logistics management,2014,45(3):286-308

[14]KLAPPER L The role of factoring for financing small and medium enterprises[J].Journal of banking finance,2006,30(11):3111-3130

[15]LEKKAKOS S,SERRANO A Supply chain finance for small and medium sized enterprises:the case of reverse factoring[J].International journal of physical distribution & logistics management,2016,46(4):367-392

[16]LIEBL J,HARTMANN E,FEISEL E Reverse factoring in the supply chain:objectives,antecedents and implementation barriers[J].International journal of physical distribution & logistics management,2016,46(4):393-413

[17]NAVAS-ALEMN L,PIETROBELLI C,KAMIYA M Inter-firm linkages and finance in value chains[R].IDB Working paper,2012(349)

[18]PFOHL H-C,GOMM M Supply chain finance—optimizing financial flows in supply chains[J].Logistics research,2009(1):149-161

[19]RAJAN R G,ZINGALES L Financial dependence and growth[J].American economic review,1998,88(3):559-586

[20]SCHILLING G Working capitals role in maintaining corporate liquidity[J].TMA journal,1996,16(5):4-7

[21]STEEMAN M The power of supply chain finance:how companies can apply collaborative finance models in their supply chain to mitigate risks and reduce costs[D].Overijssel:Windesheim University of Applied Sciences,2014

[22]TEMPLAR S,FINDLAY C,HOFMANN E Financing the end-to-end supply chain:a reference guide to supply chain finance[M].[S l ]:Kogan Page,2016

[23]WANDFLUH M,HOFMANN E,SCHOENSLEBEN P Financing buyer-supplier dyads:an empirical analysis on financial collaboration in the supply chain[J].International journal of logistics research and applications,2015,19(3):1-16

[24]WUTTKE D A,BLOME C,FOERSTL K,et al Managing the innovation adoption of supply chain finance—empirical evidence from six European case studies[J].Journal of business logistics,2013,34(2):148-166

[25]WUTTKE D A,BLOME C,HEESE H S,et al Supply chain finance:optimal introduction and adoption decisions[J].International journal of production economics,2016,178(5):72-81

[26]WUTTKE D A,BLOME C,HENKE M Focusing the financial flow of supply chains:an empirical investigation of financial supply chain management[J].International journal of production economics,2013,145(2):773-789

On the Framework and Mode Categorization of International Supply Chain Finance

ZHAO Li ma1,Arnd Huchzermeier2

(1 Ningbo China Institute for Supply Chain Innovation MIT Global SCALE Network,Ningbo,Zhejiang 315832;

2 WHU-Otto Beisheim School of Management,Vallendar 56179,Germany)

Abstract:This paper proposes a conceptual framework for supply chain finance (SCF) and summarizes its applications First,we propose a framework for categorization of supply chain finance instruments Next,we elaborate underlying mechanisms of various SCF instruments Third,conceptual and empirical investigation of working capital management is explored Finally,we show how emerging conceptual,analytical,and empirical research has established the value and a foundation for development of supply chain finance

Keywords:supply chain finance;supply chain management;financing instrument;financial risk management