金融发展与城乡居民收入差距影响的实证研究

——以湖北省为例

2020-05-21刘熠

刘熠

长江职业学院,湖北 武汉430074

一、引言

随着金融改革的进一步深化,金融为区域经济发展提供了强有力的支撑,在一定程度上促进了城乡居民整体工资水平的纵向提高,但是在横向比较城乡收入差距时,金融发展的资源不均衡、服务范围不全面等问题仍十分突出。在一定程度上,金融发展的不合理扩大了城乡收入差距,制约了区域经济健康、高效地发展。因此,深入研究金融发展对城乡收入差距的影响具有较强的现实意义。

2018年国务院发布的政府工作报告中明确指出,要促进金融常态的形成,助力城乡收入差距的改善。湖北省立足中部地区和“长江经济带”的中心区位特点,积极发展金融服务业,提高对“三农”和小微企业扶助力度,创新金融产品,鼓励金融业对城乡二元的合理资源配置,促进区域经济高质量发展。截至2019年湖北省本外币各项贷款总余额约为4600亿元,同比增长15.8%,增幅较上一年度提高1.2%。在资金结构上,金融服务业针对精准扶贫、小微企业和县域的定向贷款余额同比分别增长23.2%、11.1%和14.0%。总体看来,湖北省金融业运行良好,货币信贷总额和地区社会融资规模均在平稳提高,金融改革深度推进,金融创新实力增强,有力支持了湖北全省实体经济发展。然而,在金融持续稳定发展的同时,省内地区间依然存在着较大的城乡收入差距。2018年湖北省城镇居民人均可支配收入为34454.63元,而农村居民人均可支配收入为14977.82元,城乡收入比值为2.30,该比值在2007年达到峰值2.87,之后逐渐下降,但仍然高于国际上普遍认可的红线值2。

基于以上分析,本文以湖北地区数据为依托,从金融规模、金融效率和金融结构三个维度寻找缩小城乡收入差距的切入点,为后续通过金融政策缩小城乡居民收入差距提供一定的理论支撑。

二、文献综述

在研究金融发展的问题时,学者们最早普遍采用戈登·史密斯(1969)提出的金融结构理论,通过解构金融发展的规模、效率和结构三方面,建立三维体系考量金融发展状况。随着研究的深入,学者们开始注意到在城乡发展中金融发展对城乡的影响和差异,越来越多的学者开始关注金融发展与城乡收入差距之间的关系。

部分学者认为金融发展与城乡收入差距呈负相关。例如,姚耀军(2005)以我国1978-2002年数据构建VAR模型,通过实证研究发现金融发展规模和效率的提高能够有效缩小城乡的收入差距。胡德宝、苏基溶(2015)基于 2001-2011年省级数据,采用GMM估计方法,得出金融发展能提高低收入人群相对收入、缩小收入差距的结论;李若杨(2019)在针对河北省11个地级市的数据研究后也证明了金融发展规模和效率的提高会对缩小城乡收入差距起到促进作用。

然而,另有部分学者却认为金融发展会扩大城乡收入差距,二者存在正相关关系。例如,张立军、湛泳(2006)认为金融发展中伴随着资源分配的不合理和发展不均衡导致农村资金缺口增加,反而扩大了城乡收入的差距。叶志强、陈习定、张顺明(2011)则指出金融发展会降低农村居民收入而不会影响城市居民收入,从而拉大了城乡收入差距。马绰欣、田茂再(2016)采用面板分位回归模型方法对全国各省份进行分析,发现大多数地区的城乡收入差距都因金融发展而扩大,只有少部分地区收入差距缩小。

此外,还有部分学者认为二者之间非线性相关,呈“倒U型”状态,即前阶段金融发展会扩大城乡收入差距,而后一阶段则会缩小差距。例如,方文全(2006)在对中国年度数据进行研究时发现,金融对实体产业支持会扩大收入差距,两者呈现正态分布。杨楠、马绰欣(2014)基于我国各地区面板数据建立非参数时变系数模型,再次证明了我国金融的发展对城乡收入差距呈现出“倒U型”的变化趋势。

三、变量选取及数据来源

在变量选择上本文共涉及4个指标,如表1所示。城乡收入差距(GAP)采用城镇居民的可支配收入与农村居民的可支配收入之比计算。金融发展则沿用前人在研究金融发展上的“金融规模、金融效率和金融结构”三个维度。为避免通货膨胀对数据实际意义的影响,用现存的金融资产整体与国民生产总值比较,用以描述金融行业相对于实体经济的规模大小,即金融规模(FIR)。 在统计地区金融效率(FE)上,用贷款和存款之比衡量资金的转化效率,如果该指标越靠近于1,则说明存款向贷款的转化率越快,即金融效率越高。考虑到在贷款类型中短期贷款更具有灵活性,因此金融结构(FS)指标通过计算短期贷款占贷款余额的百分比来衡量。

本文涉及的所有数据均来自《湖北统计年鉴》中2000-2018年的年度数据。

四、实证分析

(一)ADF单位根检验

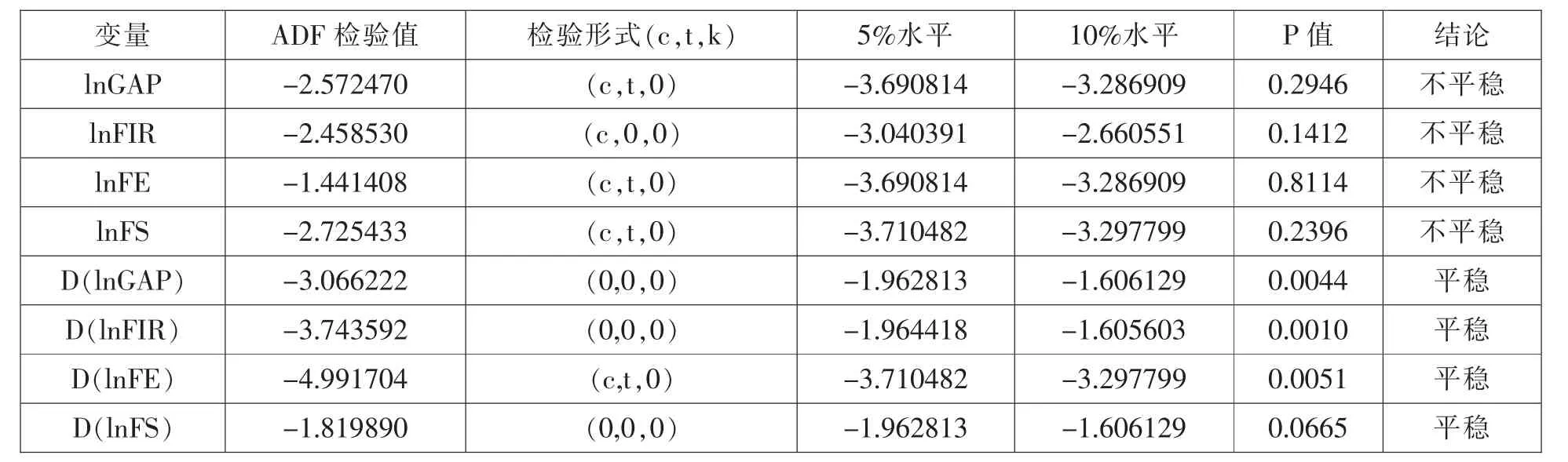

表1 变量选取

表2 单位根检验结果

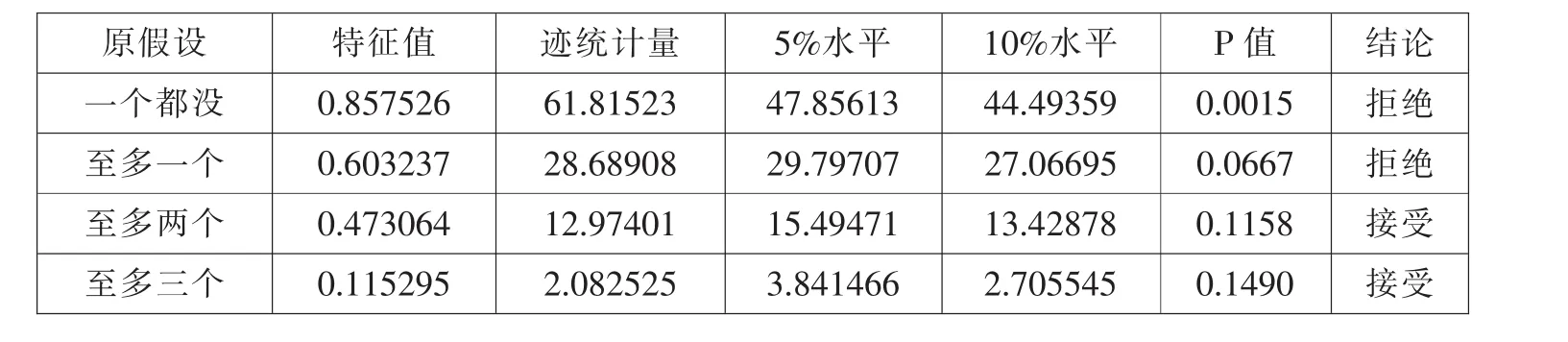

表3 协整检验结果

本文所有数据均为实际序列数据,为增强数据的平稳性,先对所有变量取对数再进行ADF单位根检验,以防止出现回归现象。单位根检验的结果如表2所示。结果显示,lnGAP、lnFIR、lnFE、lnFS 均存在单位根,为不平稳序列,再对不平稳序列进行差分处理后发现,lnGAP、lnFIR、lnFE、lnFS 的一阶差分后序列为平稳序列,即4个变量同为一阶单整序列。

(二)协整检验

通过单位根检验可知四个变量是同阶单整序列,考虑其存在协整关系,因此对一阶差分后的平稳序列进行Johansen协整检验,具体结果如表3所示。在10%的显著性水平下,对比P值可以得出,城乡收入差距、金融规模、金融效率、金融结构四个变量中至少存在一个协整关系,即变量间存在着长期稳定的均衡关系。

(三)VAR 模型

1.确定最优滞后阶数

在VAR模型中,最优滞后阶数的确定十分关键。如果滞后阶数取值太小,则可能导致残差存在自相关,使得参数估计不一致,而适当增加滞后变量个数又有可能降低模型自由度影响模型参数估计的准确性。由于本文涉及的城乡收入差距、金融规模、金融效率、金融结构四个变量同为一阶单整序列,为构建向量自回归VAR模型,确定模型的最优滞后阶数,本文根据赤池信息准则(AIC)、施瓦茨(SC)准则、似然比统计量(LR)等五种方法,得到统计结果如表4所示。可以看出,在五个检验方法中有三个都选择滞后两阶为最优滞后阶数,因此本文构建滞后阶数为2阶的向量自回归模型。

2.模型稳定性检验

表4 最优滞后阶数

表5 格兰杰因果检验结果

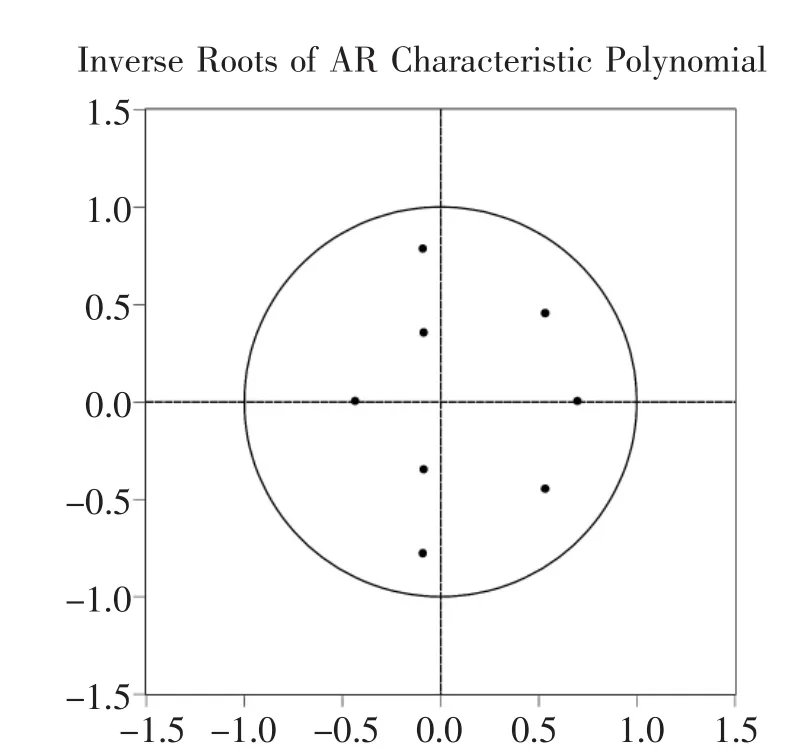

为后续能对变量有效进行格兰杰因果检验、脉冲响应分析和方差分解分析,必须对模型的稳定性进行检验以确定VAR模型的有效性,故本文对检验模型进行了单位根检验,结果如图1所示。可以看出,本文中VAR模型里的所有特征根都落在了单位圆范围内,即模型平稳,没有单位根,因此可以进行后续的动态分析。

图1 VAR模型平稳性检验

3.格兰杰因果检验

为明确VAR模型中涉及的解释变量“金融规模、金融效率、金融结构”是否可以用来提高对被解释变量“城乡收入差距”的预测能力,本文对这4个同阶单整变量在取对数的基础上进行了格兰杰因果检验,具体结果如表5所示。

从表5结果可以看出,城乡收入差距和金融效率存在双向的格兰杰因果关系,而金融结构和金融规模是城乡收入差距的单向格兰杰原因。这意味着,湖北省区域金融发展的效率和结构的增长会引起城乡收入差距的变化,而城乡收入差距又会导致区域金融发展规模和效率的变化。

4.脉冲响应分析

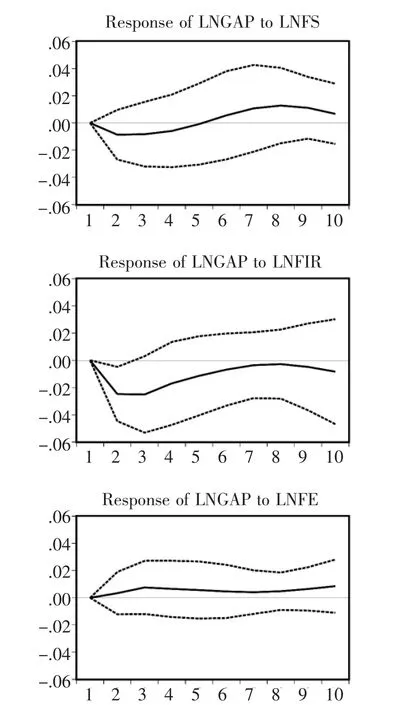

为进一步研究金融规模、金融效率和金融结构发生变化后会给城乡收入差距带来何种影响,本文对这4个变量进行了脉冲响应分析,结果如图2所示。

图2 脉冲响应分析结果

表6 方差分解表

图2上图显示,当金融结构受到一个标准差冲击后,在前5期会给城乡收入差距带来负向影响,即会缩小城乡收入差距,但随着冲击期数延伸,金融结构对城乡收入差距的负影响逐渐减小,甚至会扩大城乡收入差距。

图2中图为当金融规模受到一个标准差冲击后对城乡收入差距的影响。可以看到,金融规模对城乡收入差距的脉冲响应结果一直为负,这表明,在长期内扩大金融规模会缩小城乡居民收入的差距。但金融规模受冲击后短期内波动较大,且在第3期波动达到最大值,这表明金融规模的提高在短期内能够显著地缩短城乡收入差距。

图2下图为当金融效率受到一个标准差冲击后对城乡收入差距的影响。据图可知,金融效率对城乡收入差距的影响在长期范围内影响为正,即金融效率的提高会在一定程度上拉大城乡居民收入的差距。

5.方差分解分析

为进一步评价VAR模型中各变量对预测方差的贡献度,本文通过Eviews8.0软件对变量进行方差分解分析,具体结果如表6所示。可以看出,随着预测期的推移,城乡收入差距对自身的贡献率逐渐降低;金融规模对城乡收入差距的贡献率在第5期达到最大值41.54%后逐渐降低,稳定在34%左右;虽然金融效率和金融结构对城乡收入差距的贡献率呈逐渐上升趋势,但从数值来看,其对城乡收入差距的贡献率相对较少。因此,城乡收入差距在长期内受自身和金融规模的影响较大,而受到金融结构和金融效率的影响相对较小。金融规模、金融结构和金融效率都能解释城乡收入差距的变化,但在解释力评价上,金融规模对城乡收入差距的解释力度更强。

五、结论与建议

本文通过对湖北省2000-2018年各地区的年度数据构建了城乡居民收入差距和金融发展的VAR模型,深入分析了变量间短期和长期的动态关系。实证分析结果表明,金融规模对城乡收入差距的贡献率最大,扩大金融规模能显著缩小城乡居民收入差距;金融效率和金融结构对城乡收入差距的贡献率相对较小,提高金融效率在一定程度会拉大城乡收入差距,而优化金融结构在短期内可缩小城乡收入差距,但长期内将扩大城乡收入差距。因此,本文结合湖北地区金融发展和城乡居民收入的状况,在推行金融改革促进城乡收入差距缩小的政策上,建议从以下三个方面着手。

(一)扩大金融规模,满足城乡多样化发展需求

金融规模的扩大对城乡收入差距的缩小有着显著影响,且在三个变量中对城乡居民收入差距贡献率最大。因此,结合我国城乡经济发展、城镇化建设对资金的巨大需求,社会上存在大量基础设施建设工程、农业项目、小微企业及个人创业发展多层次等资金需求尚未满足,建议从金融服务机构网点铺设和金融产品提供上入手,扩大金融规模。通过增加城乡尤其是农村金融服务点的覆盖率,促进金融资源向 “空白”区域流动,并积极拓展大中小企业贷款、个人贷款、互联网理财等金融服务类型,扩展农村金融业务范围,降低城乡资金融通成本,提供更充足的资金供给以满足社会多样化的金融服务需求,进而缩小城乡居民收入的差距。

(二)优化金融结构,加大对农村地区金融扶持力度

鉴于实证研究中金融结构优化在短期内能在一定程度上缩小城乡收入差距,而在长期内金融结构则会拉大城乡收入差距的结论,结合我国城乡二元结构间存在较明显的城乡金融服务差异,因此建议在短期内先针对农村地区发展中存在的城镇化建设、精准扶贫项目、个人贷款等资金中短期需求,规划资金支持计划,有倾斜性地加大农村地区及项目的短期信贷支持力度,补充农村地区短期资金需求不足的现状,充分发挥短期贷款的“及时雨”作用。而在长期上,当短期资金需求已被满足时,应及时调整贷款结构,定向中期借贷便利,寻求长期稳健资金供给,不再加大对农村地区的短期信贷投放,优化整体金融发展结构。

(三)推进金融产品创新,促进金融资源合理优化

根据实证结果可知,金融效率的提高在一定程度上会拉大城乡收入差距,这主要是因为金融效率是存贷款转化率,即贷款余额/存款余额。由于我国城乡地区存在金融资源的不均衡性,城市居民能够从更多渠道中获得比农村居民更丰富的金融产品,其中包括存款产品和信贷产品。故如果单纯提高存贷款转换率,将使更多农村居民的存款通过城市优质的金融渠道流转到城市居民手中,让城镇居民获得更多资金融通便利,而农村居民所获得的资金便利则相对减少。因此,应结合“三农”特点,鼓励金融机构创新农村金融产品,为农村居民特别是中低收入的农户提供更多的金融支持,并针对地方精准扶贫项目“定制”农村信贷产品,促进在长期范围内城乡金融资源合理优化,以求从内扭转金融效率提高对城乡收入差距带来的影响。