新冠疫情下未来豆粕行情走势预测分析

2020-05-18供稿南华期货股份有限公司曹扬慧

◆供稿┃南华期货股份有限公司 曹扬慧

进入2020 年庚子鼠年,由于新冠疫情在全球的快速蔓延,同时原油价格战引发全球商品暴跌,令年前豆粕市场逻辑被打乱。年前判断南美丰产,同时年初中美签署第一阶段贸易协议,国内大豆供应宽松大概率不会出现问题。但随着年后新冠疫情的全球性快速蔓延,市场聚焦于南美大豆主产国防疫措施升级导致港口出口遇阻,一季度国内连粕盘面走势从低位震荡逐渐演变至上试3000 元/吨的逆转行情。接下来美国将进入播种季节,在新冠疫情以及原油的暴跌背景下,CBOT 大豆影响因素将转移至美国本土。而国内豆粕市场长期来看,仍有待下游生猪养殖的恢复程度。

1 一季度豆粕市场行情回顾

图1 大商所豆粕5 月合约周线图

一季度主导国内豆粕走势是以中国农历新年为转折点的,主要因素分为两个阶段:中美签署第一阶段贸易协议和新冠疫情的快速蔓延。1 月15 日,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国总统特朗普在华盛顿白宫东厅共同签署协议文本。协议内容包含中国将在未来两年内增加进口320 亿美元的美国农产品,分别为2020 年125亿和2021 年的195 亿美元。但是低于之前市场解读的年均160亿美元的估值,同时巴西大豆丰产上市预期令CBOT 大豆自高位回落。与此同时国内豆粕跟随外盘走势价格低位震荡,1 月23日5 月豆粕合约收盘2640 元/吨,较1 月下跌4.8%。市场判断未来市场供应无虞,由于下游养殖需求端淡季且生猪养殖未见明显的起色,节前现货企业常规备货。但是随着春节期间国内新冠疫情的快速爆发,节后开盘第一天,豆粕大幅下跌。国家出台居家隔离以及停工停产的措施,豆粕供应受交通运输限制而遇阻,但随着国家出台保供给等措施的实施,2 月份豆粕市场低位震荡。进入3 月份一方面疫情在国外的快速蔓延,南美大豆出口运输供应出现担忧,巴西最大出口港桑托斯港口工人罢工投票,阿根廷作为全球主要的豆粕出口国,尤其阿根廷出口重镇--廷布斯镇宣布关闭港口作业,消息一出,CBOT 大豆迎来“V”形反转,同时国内担忧3 月和4 月份进口南美大豆能否顺利到港,3 月末4 月初国内连粕再次上冲至3000 元/吨。但随着巴西和阿根廷农作物收获季,其政府逐渐出台稳定出口供应的物流政策,进口到港遇阻被证伪,近期两国政府已开始恢复港口正常作业,令国内进口大豆担忧情绪缓解,连粕快速高位回落,截止4 月10日连粕收盘2800 元/吨。

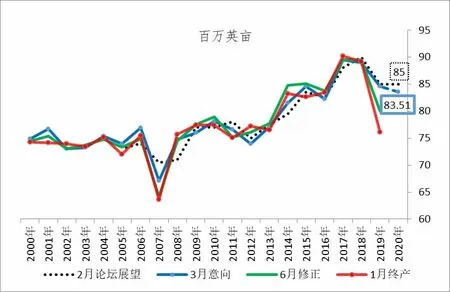

图2 USDA 美国大豆种植面积预测和终产面积对比

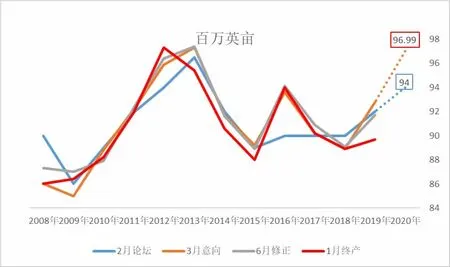

图3 USDA 美国玉米播种面积预测和终产面积对比

2 美国农业部种植意向报告

3 月底USDA 发布种植意向报告,报告预计2020 年美豆播种面积8351 万英亩(见图2),这一预测水平较2019 年的7610万英亩提高9.7%,主要是由于2019 年美国中西部主产区洪涝灾害导致弃种面积增加,令美国大豆播种面积下滑明显。预计2020 年随着播种面积将有所回升,但大豆播种面积仍处于近年较低水平,同时亦低于美国农业部2 月份农业展望论坛预计的8500 万英亩水平。预计2020 年美国玉米播种将达到9699 万英亩,这一预测水平将仅次于2013年的9730 万英亩历史最高位水平(见图3)。由于3 月种植意向报告是基于3 月份前两周的农户调查,期间原油价格腰斩,此次调查预计的美国玉米播种面积或并未完全反映原油下跌带来的连锁反应,一方面玉米工业需求受抑制,另一方面肥料对种植成本的影响,其中玉米的肥料占种植成本比重要高于大豆,仅综合考量这两方面也令2020 年美国农民选择播种大豆和玉米时,仍面临两难选择。那么未来的大豆和玉米产量方面的变数也将随之加大。

3 美国农业部四月供需报告

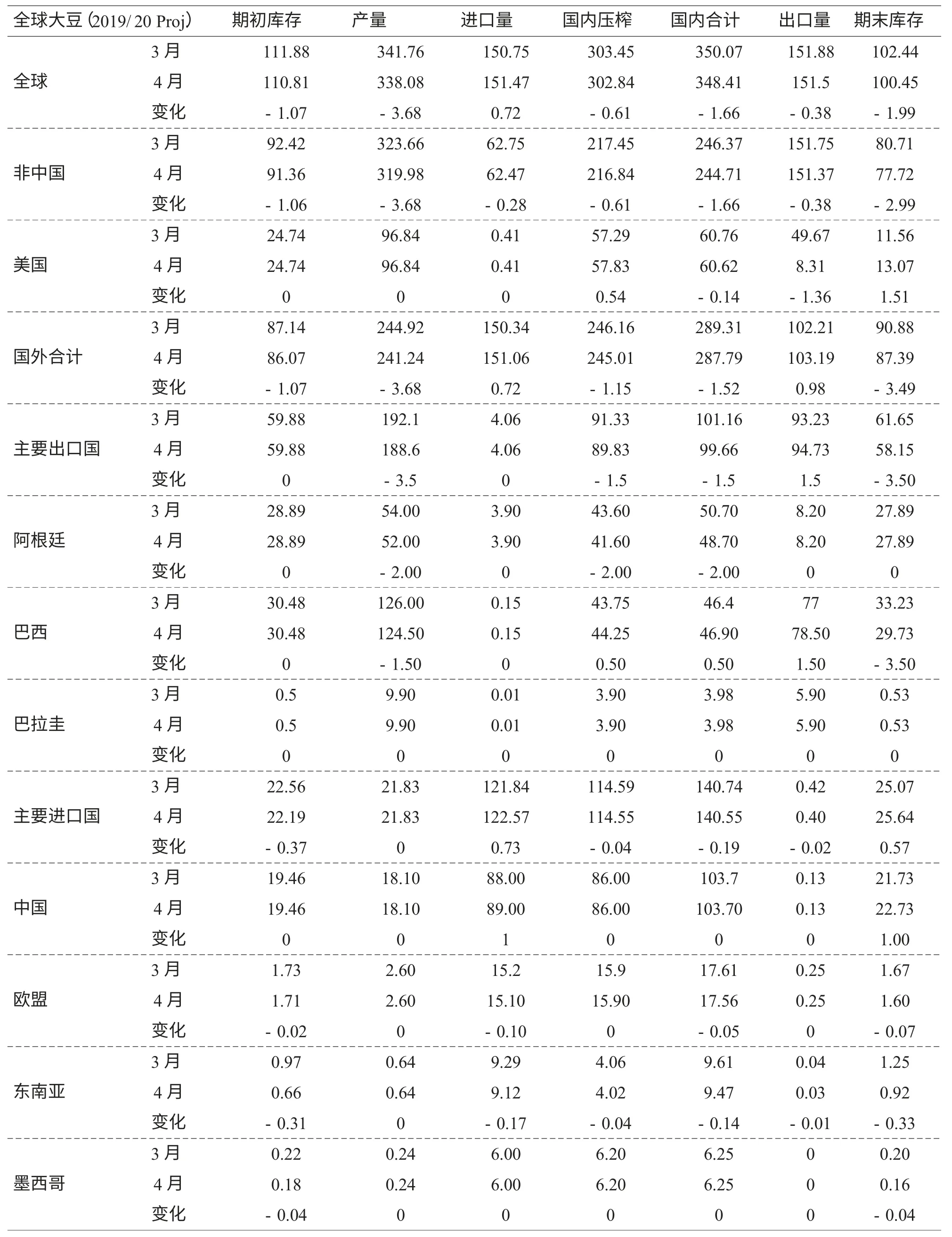

USDA 往年4 月发布的供需报告一般对美国国内压榨和出口不做大幅调整,市场主要考察南美大豆产量及上市情况。主要是由于3 月底刚刚发布完种植意向报告,市场等待5 月份供需报告发布新2020/2021 年度的供需数据预测。但今年正值新冠疫情的国外爆发期,油脂油料市场的需求端担忧主导市场。从刚刚4 月9 日USDA 发布的供需报告可以看出,此次报告的供需数据涵盖了新冠疫情的影响因素。首先从供应端,美国提高了2019/20 年度国内大豆压榨量至2125 百万蒲(5783 万吨),主要基于原油下跌导致玉米DDGS产出下降,预计对豆粕替代消费的增加。但是由于新冠疫情影响全球大豆需求,同时巴西雷亚尔大幅贬值令巴西大豆出口竞争占据优势,2019/20 年度美国大豆出口量大幅下调至1775 百万蒲(4831 万吨),数据接近2018/19 年度中美贸易战期间出口量1748 百万蒲(4756 万吨)的低位水平,导致2019/20 年度美国大豆期末库存复增至480 万蒲式耳(1307 万吨)。全球大豆方面,下调巴西大豆产量至1.245亿吨,阿根廷大豆产量下调至5200 万吨,同时提高中国大豆进口量至8900 万吨,导致全球大豆库存下降至1 亿吨。报告整体偏空,但是由于巴西和阿根廷大豆产量下调幅度约350 万吨,低于市场其他机构预估的600 万吨左右的下调水平,报告发布后CBOT大豆反弹至860 美分上方。

表1 USDA 四月供需平衡表(美国部分)

4 当前国内进口大豆供应趋紧,但市场担忧已经有所缓解

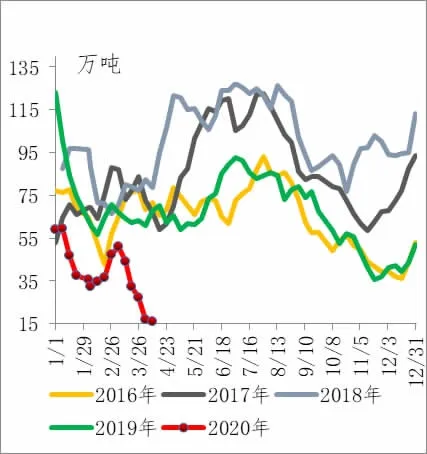

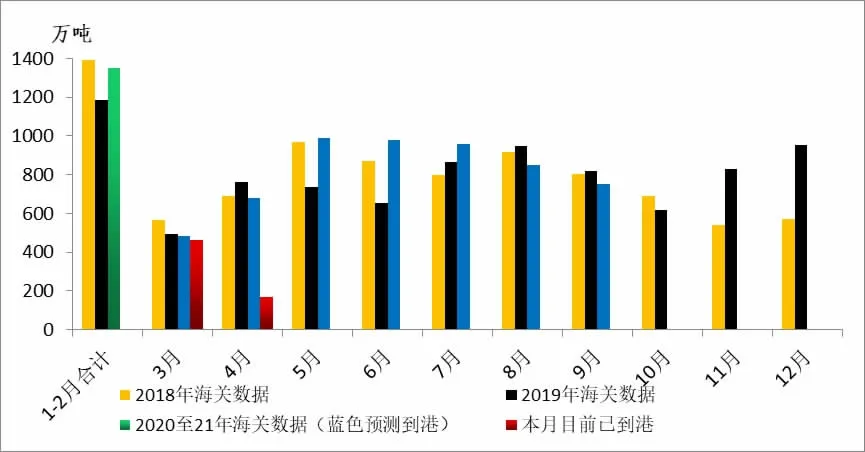

据数据追踪显示,截止4 月10 日一周,部分油厂陆续有进口大豆到港,国内沿海大豆库存继续小幅回升至262 万吨,但是仍处于历史同期较低水平。同时油厂压榨量继续下降,豆粕库存继续下降,截止4 月10 日一周,豆粕库存15.97 万吨,较上年同期下降76%,为记录以来的最低位。从图5 进口大豆到港追踪的数据显示,4 月份预计大豆到港量在682 万吨,较之前预估有所下调,主要由于新冠疫情影响,巴西大豆装船进度受到一定影响。但是从当前预估的5 月至7月份的大豆到港量来看,三个月的到港量都在950 万吨以上,亦高于近两年的同期水平。同时上周中储粮向油厂投放100 万吨国储大豆,也适时的缓解了大豆供应趋紧的担忧,利于油厂大豆压榨量的回升,预计进入5 月份大豆供应将得到明显缓解。

图4 国内沿海大豆和豆粕库存

5 国内养殖需求的缓慢恢复

图5 沿海豆粕库存

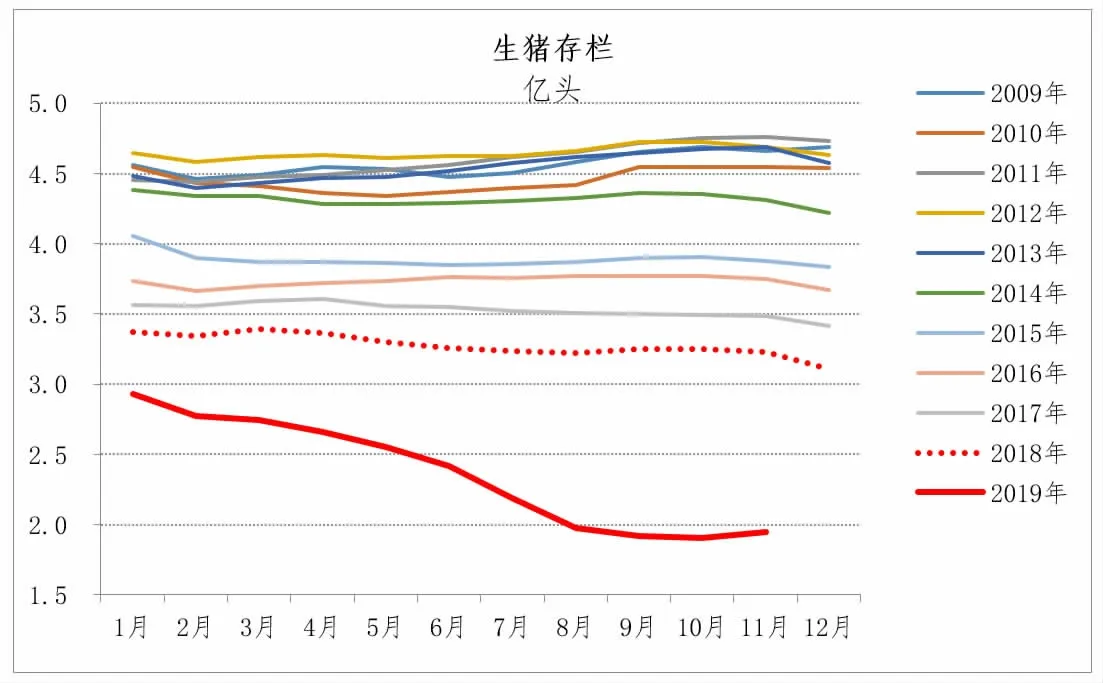

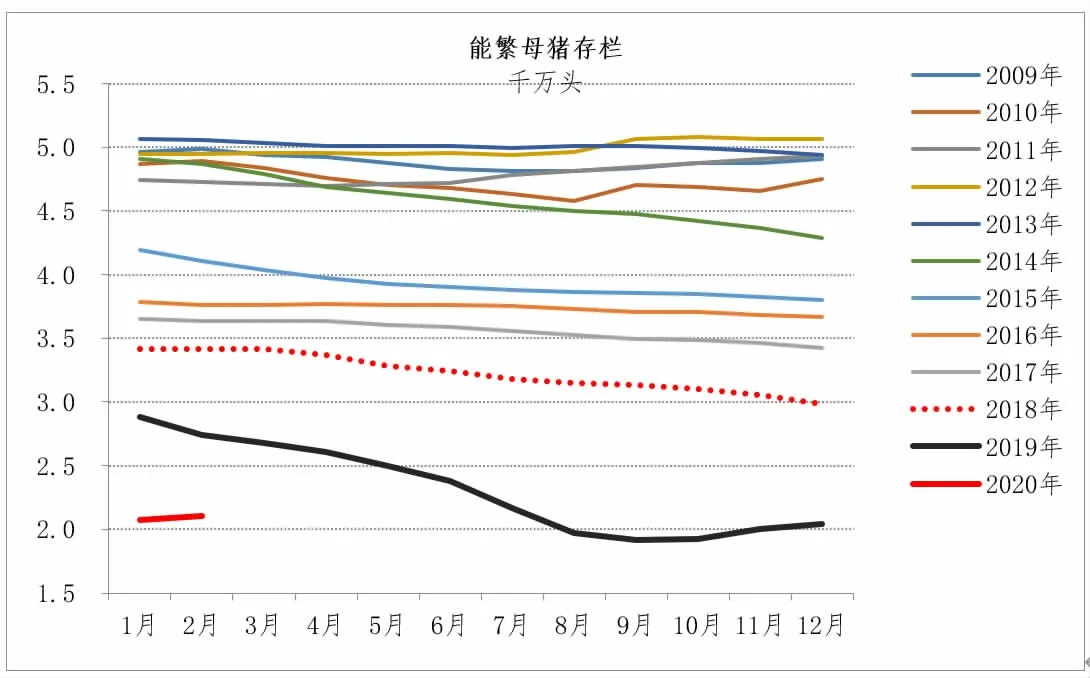

由于近期农业农村部没有发布生猪存栏数据,从天下粮仓统计的500 家生猪养殖企业的数据来看,截止3 月末生猪存栏1020 万头,较2 月末提高1.11%,同比减少26.3%。3 月份生猪价格持续下跌,养殖端有一定程度的压栏现象,同时规模企业继续扩张,导致生猪存栏数量有所回升。但是近期从农业农村部发布的非洲猪瘟疫情来看,近期仔猪运输过程中频繁爆发非洲猪瘟疫情,养殖户养殖热情受抑,令生猪存栏数量恢复缓慢。而能繁母猪据方面,农业农村部据对全国400 个定点县监测,2月份能繁母猪存栏环比增长1.7%(约2105 万头),连续5 个月环比增长,比去年9 月份增长10.0%。国家和各个地方纷纷出台利好养殖政策,促使规模大场扩张积极性较高,加上三元育肥母猪存留现象增加,致使能繁母猪存栏稳步增加,存栏增幅势头好于生猪存栏。但是据养殖端反馈,一般三元母猪的配种成功率不及二元母猪,同时其产下的仔猪分娩率亦不及二元母猪的仔猪,所以能繁母猪在绝对数量的产能上仍存在不稳定因素。

表2 USDA 四月供需报告(全球大豆部分) 单位:百万吨

图5 进口大豆到港预估

数据来源:农业农村部

图6 生猪和能繁母猪存栏

6 美国大豆播种季节天气预测

进入4 月份美国将迎来播种季节,刚刚过去的2019/20 年冬季,美国北部各州的降雪量高于正常的150%~175%。根据美国气象局最新发布的未来三个月的季节天气展望显示,预计4-6 月美国中西部大豆主产区降雨仍将高于正常水平,从美国北部平原至墨西哥湾沿岸的23 个州将普遍出现洪水。特别是南、北达科塔州和明尼苏达州仍有爆发洪灾的可能。若出现的降雨影响播种,美国农民将选择延迟播种玉米。若天气进一步恶化,转种大豆的概率也会随着增加。

综合以上因素影响来看,二季度随着国内进口大豆到港的增加,油厂压榨量将逐渐回升至正常水平。同时南美巴西和阿根廷从保障出口物流政策来看,大豆进口供应端担忧情绪逐步趋于缓解。同时美国进入播种季节,虽然新冠疫情在欧美国家仍持续蔓延,预计对前期播种结构估计影响不大。但随后的生长期的施肥可能会受到生产运输环节影响,但美国政府仍积极提倡复工复产,这一影响因素需要持续观察。今年天气方面的影响,需要特别关注。国内豆粕市场的下游养殖需求端,前文分析提到过能繁母猪已连续5 个月呈恢复性增长态势,但是后续在仔猪生产效率方面存在不稳定性因素,同时3 月底以来仔猪运输过程中高频发生非洲猪瘟疫情,不利于养殖情绪的恢复,预计今年的生猪存栏的恢复增量保持谨慎乐观态度。同时新冠疫情仍持续蔓延,都将不利于豆粕的上涨。