保险发展与实体经济关系的实证研究

——基于VAR和结构方程模型

2020-05-18刘芃麦朱家明程安生吴毓昱

刘芃麦,朱家明,程安生,吴毓昱

(1.安徽财经大学金融学院,安徽 蚌埠 233030;2.安徽财经大学统计与应用数学学院,安徽蚌埠,233030)

中国经济发展步入新常态运行轨道,以经济增速换挡期、经济调整阵痛期和前期政策消化期“三期叠加”为显著特点,这意味着我国必须坚持深入供给侧结构性改革,在经济对称态的基础上构建新时代体系.保险作为当前中国金融体系的重要组成部分,通过发挥自身分散风险、金融中介、补偿损失等职能,充当着现代经济的稳定器和助推器,促进实体经济发展和社会稳定.本文将以此作为研究的理论基础,从保险效率、密度、深度三个维度入手,实证分析保险业发展对我国实体经济的影响,以期为保险服务实体经济的理论与实践提供一定的参考和借鉴意义.

文章的创新点在于:将保险业从整个金融体系分隔出来作为解释变量,运用VAR和结构方程模型实证分析保险发展水平与实体经济之间的关系,细化了实体经济发展影响因素的研究视角;从保险效率、密度、深度三个维度来探讨保险水平,为保险业发展的定量分析提供借鉴意义;针对我国保险业发展水平对实体经济的影响问题展开研究,可以为保险机构设计金融产品提供新的思路,并给监管部门出台相关政策提供事实依据.

1 文献回顾

新常态背景下宏观经济增速的放缓,引发了广泛的关于新经济增长模式的探讨,在保险和经济关系的问题上,许多学者也进行了深入的研究,基于不同的分析方法和切入视角,得出的结论也存在差异,主要分为以下两类:

第一类研究普遍支持保险业发展对实体经济增长有正向作用.任燕燕和徐晓燕(2007)[1]对1997-2004年保险密度与人均国内生产总值的关系进行实证研究,发现两者之间存在相互作用关系,但保险业对经济增长的作用更为明显;Skipper(1997)[2]在研究后发现保险整体水平的发展及其结构性的优化都会助推经济增长;周海珍(2008)[3]基于经济内生增长模型,从理论和实证两个角度论证了保险通过将储蓄转化为投资的形式促进了实体经济的发展;吴洪和赵桂芹(2010)[4]利用1966-2008年省域面板数据进行研究后认为保险业发展对经济增长确实存在促进作用,且在经济落后的地区更加明显;何小伟(2014)[5]通过文献综述的形式,从理论和实证两方面就保险业对经济增长的影响进行了全面系统的分析.其中,理论部分表明保险主要通过风险防范、金融中介、风险管理三种途径促进了经济增长,实证部分也可以看出保险业发展与经济增长之间确实存在着显著的正相关关系;郑慧和王涛(2015)[6]将中国沿海地区作为研究对象,对区域保险密度于人均GDP进行拟合以探寻沿海地区保险业发展对经济增长的动态影响路径,结果肯定了保险业发展对经济增长的正向促进作用;张韵(2016)[7]就保险业发展水平对经济增长的短期和长期影响分别进行了深入探讨,基于1983-2012年27个OCED国家的实证研究后发现均存在正向影响.

第二类研究则普遍认为保险发展对实体经济增长的促进作用是不绝对的.Ward与Zurbruegg(2000)[8]基于1961-1996年9个国家的GDP数据和报废数据,利用VAR模型的分析框架,发现在少数国家中保险业水平是抑制实体经济增长的Granger原因;谢利仁(2006)[9]在研究后提出保险行业的发展对于经济增长存在一定的制约作用;邵全权(2013)则通过单独研究寿险业发现一开始随着人均收入和保险密度的增加,保险发展对经济的促进作用也会增加,但增长到一定程度后,促进作用就会减小;徐阳和屈广玉(2017)[10]基于TV-PSTR(时变面板平滑转换回归模型),采用2000-2015年我国30个省份的数据进行实证研究后发现虽然保险消费对经济增长具有拉动效应,但较高的金融风险会保险对经济增长的推动作用.

综上所述可以发现, 对于实体经济的影响因素研究主要集中于金融业整体,缺乏对保险业发展与实体经济增长关系的单独研究.且现有保险发展与实体经济关系的文献多是以某一单独领域或某一地区进行研究,缺乏宏观全局性的深入探究.

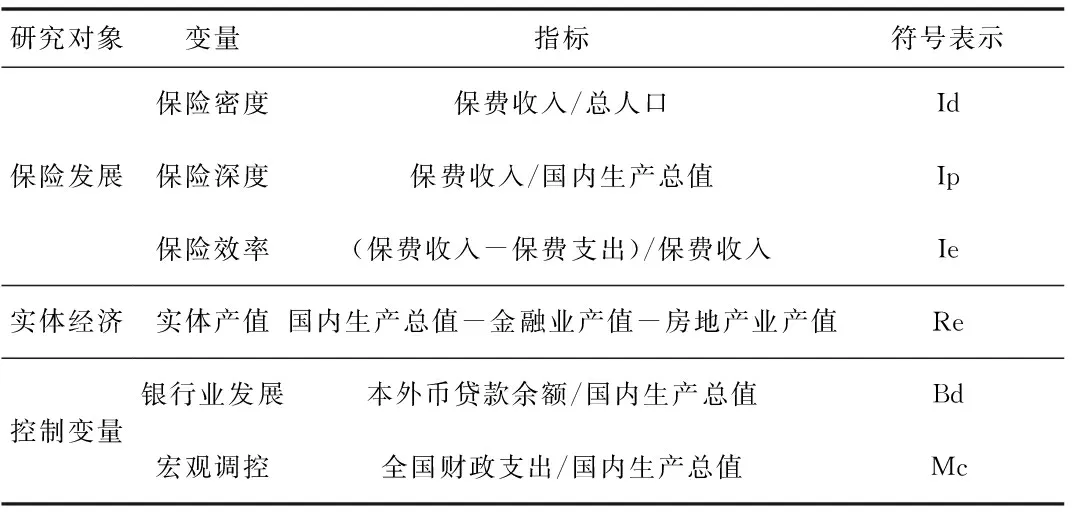

2 指标设计与数据说明

2.1 指标设计

指标选取结果见表1.

表1 指标选取

2.2 数据说明

样本数据为1999~2018年共20年间我国保险发展、实体经济及控制变量的相关数据,数据来源包括:《中国统计年鉴》《中国金融统计年鉴》、保监会官网以及Wind数据库.

3 基于VAR模型的保险发展和实体经济实证分析

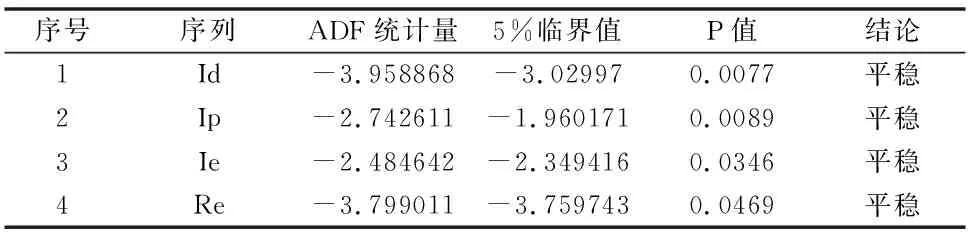

3.1 序列平稳性检验(单位根检验)

使用Eviews创建一个VAR模型,对Id、Ip、Ie、Re这4个变量进行单位根检验,验证序列是否平稳,能否达到建立VAR模型的建模前提,对4个变量的单位根检验结果见表2.

表2 单位根检验结果

由表2显示的数据可知,Id、Ip、Ie、Re4个序列在5%的置信水平下它们各自的ADF统计量的值均小于其所对应的临界值,说明所选取的4个指标所对应的时间序列中无单位根,即进行检验的各个原始序列的数据都是平稳的.符合VAR模型建立的条件,因此可以进一步进行建模和分析.

3.2 基于VAR模型的Granger因果检验

本文旨在探究保险发展与实体经济之间的关系,因此对其四个变量进行Granger因果检验,分析变量两两间存在的因果关系,进而解释保险发展与实体经济两者之间的内在联系.具体因果检验结果见表3.

3.3 基于VAR模型的脉冲响应函数分析

通过Granger因果检验得出因果关系的存在情况后,建立脉冲响应函数对系统中各变量间的作用程度进行对应分析,分别得到保险密度(Id)、保险深度(Ip)、保险效率(Ie)对实体经济(Re)的响应结果,如图1-4所示.

由图1可知,给当期的保险密度(Id)一个冲击后,在当期会马上对实体经济(Re)产生一个正向影响,在第二期达到最大,然后影响程度降低,且一直为正向影响.由图2可知,给当期的保险深度(Ip)一个冲击后,在当期会马上对实体经济(Re)产生一个正向影响,在第二期达到最大,然后影响程度逐渐降低,且一直为正向影响.

由图3可知,给当期的保险效率(Ie)一个冲击以后,在当期会马上对实体经济(Re)产生一个负向影响,在第三期期达到最大,然后影响程度逐渐降低,且一直为负向影响.由图4可知,给当期的实体经济(Re)一个冲击以后,在当期不会对保险密度(Id)产生负向影响,随后产生正向影响,在第三期达到最大,然后影响程度逐渐降低,且一直为正向影响.

3.4 基于VAR模型的方差分解

为研究四个变量重要性程度的差别,对上文中建的VAR(3)模型进行方差分解.方差分解结果见图5.

根据图5,保险深度(Ip)对于实体经济(Re)的贡献率最高,在长期发展过程中,对实体经济的贡献达到了50%,其次是保险密度(Id),在长期发展过程中,对实体经济的贡献达到了25%,而保险效率(Ie)对于实体经济的贡献率在长期发展过程中,仅仅只有8%左右.

4 基于结构方程模型的保险发展和实体经济实证分析

4.1 研究思路

上文基于VAR模型得到初步结论:保险发展促进实体经济的增长.但是,保险发展是否会通过影响非保险类经济,从而影响实体经济的发展,这一问题仍需深究.对此,本文引入新的指标:银行业发展Bd和宏观调控Mc,来衡量非保险类经济发展,并采用结构方程模型对保险发展和实体经济的关系进行进一步分析.

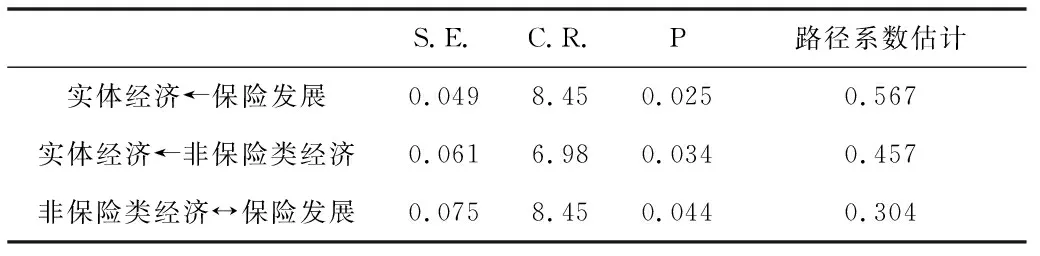

4.2 模型的检验

对路径系数的显著性进行分析,得到表4.

观察系数估计结果,Z统计量CR值的相伴概率P均小于0.05,因此可以认为潜变量“保险发展”对潜变量“实体经济”的路径系数,潜变量“非保险类经济”对潜变量“实体经济”的路径系数,潜变量“保险发展”对潜变量“非保险类经济”的路径系数在95%的置信度下存在显著性差异,因此对于潜在变量之前的路径无需进行进一步优化.

表4 路径系数显著性分析

4.3 模型的修正

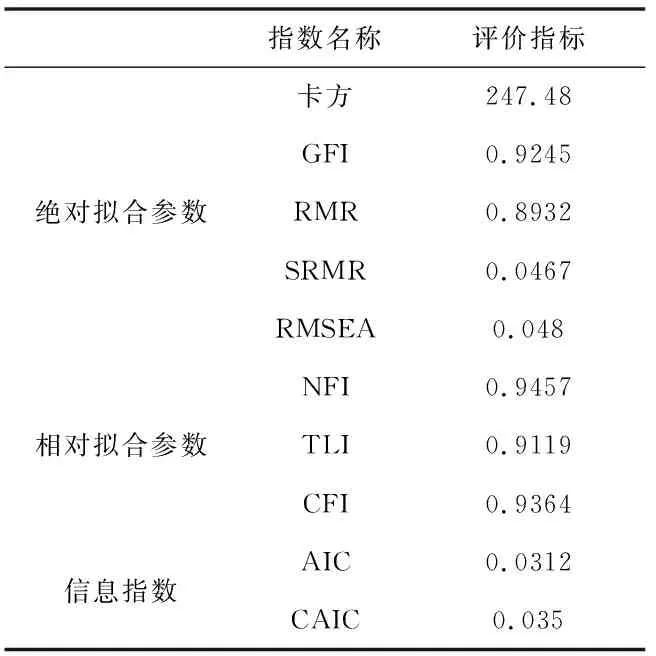

通过计算修正指数对模型修正,对属于相同潜变量因子之间的残差因子计算其修正指数MI,对于不同潜变量因子之间的修正指数,即使修正指数MI很大,但是由于不属于同一个潜变量因子,因此不能考虑增加相关性路径.对模型进行修正,修正后的拟合度指标见表5.

表5 修正后模型的拟合参数值

由表5可以发现,绝对拟合指数(NFI)、简约拟合指标(GFI)值均大于显著性水平0.5,修正后的模型已达到良好的拟合水平.

4.4 结果分析

将路径系数进行分解处理得到变量间标准化的直接效应、间接效应和总效应值,详见表6.

表6 标准化的直接效应、间接效应和总效应

由表5拟合参数值和表6标准化后的效应值可知,保险发展对于实体经济的影响是正向的,并且保险发展通过对非保险类经济的影响给实体经济带来的效应也是正的.由此证明保险发展以及非保险类经济发展都能够促进实体经济的增长,且影响以直接效应为主.

5 结论与建议

5.1 结论

上文基于1999-2018共20年间我国保险、实体经济产值的相关数据,利用VAR模型、结构方程模型的分析框架研究保险发展与实体经济的关系,可以得出以下结论:

第一,保险深度与实体经济有双向的Granger因果关系,而实体经济是保险密度、保险效率的单向Granger原因.在研究的时间区间1999-2018年间,只有保险深度的发展才能带来实体经济产值的显著提高,而实体经济增长会同时从密度、深度、效率三个方面来推动保险业发展.

第二,保险业的发展能迅速作用于实体经济,而实体经济发展对保险业的作用存在明显的滞后.保险行业遭受冲击导致自身密度、深度、效率改变,会立即作用于实体经济,带来实体经济当期产值的巨大改变;实体经济发展对保险业发展的作用却是潜移默化的,通过收入效应间接促进保险业的发展.

第三,在所选取的控制变量非保险类经济中,以本外币贷款余额占国内生产总值测度的银行业发展对实体经济增长具有正向作用,保险行业聚集的资金部分流入银行体系后,对实体经济起到了间接的促进作用;而以财政支出占国内生产总值比重测度的政府宏观调控没有通过系数显著性检验,表明其对实体经济增长影响并不明显,政府这只“有形的手”对经济干预作用有限.

5.2 政策建议

针对上文实证结论,提出以下建议:

1.保险业向实体经济部门投资,更好地服务实体经济.实证结果表明,保险发展对我国实体经济的发展有着明显的正向作用.加快保险资金运用的供给侧改革,尤其是在投资方向、投资周期等多方面进行改革创新,发挥其规模大、期限长、开源稳定等自身优势,提高保险资金对实体经济融资需求的敏感度和适应性,更好地对接实体经济;同时拓宽保险资金投资范围,创新保险资金运用模式,多措并举支持实体经济发展.

2.充分发挥银行融资对实体经济增长的促进作用.实证结果表明,社会资金部分流入银行体系后,对实体经济起到了间接的促进作用.因此要推动我国银行业的进一步发展和完善,降低中小微企业融资门槛,充分发挥银行融资对实体经济增长的促进作用.

3.合理发挥政府宏观调控作用,为实体经济发展提供保障.政府宏观调控对实体经济发展来说是把双刃剑,合理调控能够有效促进实体经济发展,而过度干预只会扭曲实体经济的资源配置机制.在实际经济运行中,要合理发挥政府宏观调控作用,通过提供税收优惠支持等举措尽可能地发挥其对实体经济的促进作用,提升实体经济活力.