基于高压反腐视角的政府监管执行力与审计质量研究

2020-05-14程安林王丽

程安林 王丽

【摘要】将我国实施“高压反腐”作为研究节点,梳理了高压反腐前后我国证券监督委员会的行政监管执行力和会计师事务所审计质量的变化情况,并就高压反腐、监管执行力和审计质量之间的关系进行了研究。结果显示:(1)高压反腐后观察期前三年(2013——2015)上市公司违规事项受监管部门的处罚相较于高压反腐前显著增多,2016——2017年这一数据显著下降,投射出高压反腐这一运动型治理机制的短暂性特点;(2)高压反腐后,审计质量持续提高,渠道效应检验结果显示,监管执行力在高压反腐与非标准审计意见、高压反腐与审计报告激进性的影响中存在中介作用,高压反腐存在一定的溢出效应,且这一溢出效应不随非常规体制的常规化而减弱。研究结论对于正确认识国家运动型治理机制有一定参考意义。

【关键词】高压反腐;监管执行力;审计质量;运动型治理机制

【中图分类号】F239.0

2012年党的十八大以来,在全国范围内持续开展的高压反腐严厉打击了官员腐败行为,对企业绩效(钟覃琳,2016)[1]、市场建设、经济增长(孙刚,2005)[2]产生了间接积极影响,促使一些市場主体舍弃原本的寻租渠道从政府手中获取特殊“资源”,更加关注企业自身的创新活动(党力,2015[3];王建忠,2017[4])、投资活动(王贤彬,2017[5])和生产活动。多数学者在研究反腐败的经济后果时从以下两个角度出发:一是腐败与市场的关系(吴一平、芮萌,2010[6];王贤彬,2016[7]),抑制腐败意味着市场能够发挥更大的作用,市场资源在这一过程中得到了更好的组织和配置;二是国有背景和政治关联(应千伟,2016[8];陈胜蓝,2018[9]),通过影响国有背景和政治关联的公司领导人,反腐败能够约束企业行为。但很少有学者讨论高压反腐的组织背景和制度逻辑,并运用实证方法检验高压反腐在组织内部的治理功能及相关溢出效应。本文首先从组织学的角度对高压反腐进行理论渊源阐述和功能定位,其次设计研究方案检验实际功能,并从审计质量视角观察其溢出效应。

一、理论分析与研究假设

韦伯(1946)[10]在20世纪初提出,等级分明的科层制正式组织是现代社会的基本组织形式。规则为上、各司其职、按章办事能够赋予组织稳定、可靠和高效率。但莫顿(1952)[11]也指出在常规体制内高度依赖规则会带来官员墨守成规、刻板僵化、规避风险等官僚弊病,造成官僚体制的失败。随即,非常规的运动型治理会出现加以纠正(Whyte,1973)[12]。整顿官僚体制中出现的问题一直是国家治理的重要组成部分(Harding,1981)[13],国内学者将这种试图叫停、打破常规组织运作的机制总结为国家运动(冯仕政,2011)[14]、运动型治理机制(周雪光,2012)[15]或者政治锦标赛(周飞舟, 2009)[16]。

不同于韦伯的现代资本主义官僚体制,中国的组织制度更具独特性和传承性。受治理规模、治理内容的影响,国家治理的基本矛盾一直围绕在一统体制和有效治理之间(周雪光,2011)[17],从旧时的集权、分封到当代的中央权威和地方政府,国家既要通过庞大的组织执行政策、贯彻意图,又要在漫长的行政链条中寻找组织平衡,防止剩余控制权被滥用和架空。因此,国家需要不断地转变治理模式以规范中间政府(省、市、县)具有的相当于被委托管理人的控制权力,而不同治理模式间的转变需要以运动型治理机制作为契机和条件(周雪光、练宏,2012)[18]。再者,中国体制的组织失败常常体现在垄断和封闭政府特点所引发的市场化体制失灵和上下级信息不畅,以及为照顾地方性差异被允许的执行灵活性产生的失控和偏差。恰恰需要高压反腐这样严打、从快的政治动员契机不时地打断组织的常规节奏,突破已有的组织结构进入到一个高速运转、高度关联的组织状态,以便转变为其他类型的治理模式。

运动型治理机制的特点是借由重要契机,迅速利用现有组织的闲置资源行使专断权力,具有打断常规治理模式惰性、修正地方政府执行政策的灵活性边界的功能。其他学者研究表明,提高监管执行力是新时期反腐倡廉建设的重要内容(麻建明,2013)[19];我国行政执法具有一定的主动性,政府能够依据情势干预和影响执法,同一法律不同时期会出现执行程度不同的情况(戴治勇,2008)[20]。此外,高压反腐通过针对性地打击党内的腐败及寻租行为,一定程度上修正执法代理人的自由裁量权(Li et al.,2014 [21]),促使公权力得到更公正的实现。行政监管执行力的提升,表现为对现有监管条例的严格执行和对监管模糊地带的严格定性,意味着资本市场中受监管主体(如上市公司违规行为)被监管部门处罚的概率会提高,企业违规成本会上升。

基于以上分析,本文提出假设1。

H1:高压反腐后,资本市场监管执行力提高,对上市公司违规行为处罚增加。

相关研究表明,我国会计师事务所执业承担的审计法律风险相对较低,审计欺诈曝光低、追究责任小。高压反腐暂时性释放行政力量的作用会使上市公司和会计师事务所面临的不确定法律风险更多地转变成实际的经济及声誉损失,增大双方的信息舞弊成本。此外,公众提起证券信息虚假陈述的民事赔偿诉讼存在行政先诉的前置条件1,上市公司违规行为行政处罚的概率提升后,上市公司连带会计师事务所面临的民事诉讼风险随之加大。根据Kothari et al.(1988)[22]的审计风险三因素模型,审计欺诈法律风险相应上升,注册会计师的执业责任加大,倒逼审计质量上升(刘峰,2007)[23]。

基于上述分析,本文提出假设2。

H2:高压反腐后,资本市场监管执行力提高,注册会计师审计质量有所提升。

二、研究设计

(一)样本选取

本文选取2010——2017年国泰安CSMAR数据库中所有A股上市公司的财务数据和相关非财务数据为基础样本。剔除资料不全和财务核算特殊的金融、银行类上市公司,最终确定样本13902個。文中上市公司违规处罚数据从CSMAR子数据库——上市公司违规事项处理数据库获得。为避免极端值的影响,在回归时对所有连续数据做了1%和99%分位数上的缩尾处理。

(二)模型设定和变量定义

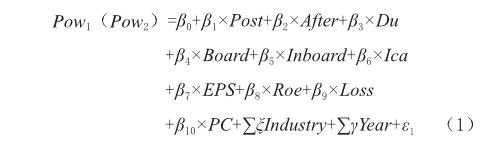

为检验研究假设1,本文将待检验回归模型设定为:

其中,Pow1和Pow2为被解释变量,分别以上市公司当年是否受到违规处罚(冯延超,2010)[24]和上市公司违规处罚程度反映资本市场的监管执行力。违规处罚程度Pow2的具体衡量方法是:对上市公司违规处理数据库中未披露处罚方式或披露处罚方式为“其他”赋值为1,“公开批评”赋值为2、“公开谴责”赋值为3、“警告”赋值为4、“罚款”及以上赋值为5;未披露或未受到违规处罚赋值为0。考虑对高压反腐的连续观察和与其他研究成果的可比性,本文参照ALVIS K. LO.(2014)[25]的做法,对连续观察期做了分割处理,Post代表高压反腐后2013——2015年期间,After代表高压反腐后2016——2017年期间。根据何轩(2019)[26]、GUL F A(2013)[27]等的研究,模型1中加入了两职合一情况(Du)、董事会规模(Board)、独董占比(Inboard)、内控指数(Ica)、每股收益(EPS)、净资产收益率(Roe)、亏损情况(Loss)和政治关联(PC)这些控制变量(如表1)。

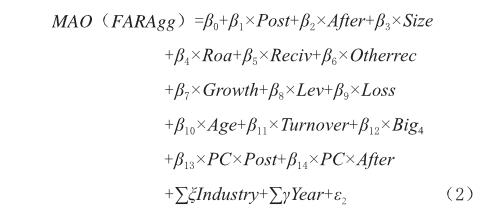

为检验研究假设2,本文借鉴 Francis. J. R.(2011)[28]、许亚湖(2018)[29]等研究,将审计意见类型(MAO)和逆向审计报告激进性(FARAgg修正值)作为审计质量的衡量指标,待检验模型如下:

FARAgg修正值由实际发表非标意见(MAO)和预测审计师发表非标意见的概率(MAOs)差值(MAOMAOs)构成。预期MAO和FARAgg修正值的符号为正,FARAgg修正值越大,表明审计报告激进性越低,审计质量越高。预测非标审计意见MAOs根据上市公司当期财务报表数据预测回归所得,具体Probit预测模型如下:

其中,QuickR、AR、Other、Inv和Roa分别表示速动比率、应收账款占总资产比率、其他应收款占总资产比率、存货占总资产比率和当期资产回报率。Loss是二值变量,当年出现亏损取1,未出现亏损取0。Lev、LnSize、Age分别代表公司杠杆水平、总资产规模和上市年限。模型2的控制变量参考了董南燕(2009)[30]、李明辉(2013)[31]等学者研究。其他变量具体定义见表1。

为使研究假设2更为稳健,本文参照Baron和Kenny(1986)的三步骤检验法,在模型2基础上加入变量Pow1(Pow2)构成另一路径进行检验,并与模型1和模型2的结果比较分析监管执行力是否在路径2中存在中介效应。

三、实证结果

(一)描述性统计

表2和表3列示了2010—2017年沪深两市非金融、银行类上市公司分年度的违规处罚概览和违规处罚程度的比率汇总。可以看出,2010、2011年上市公司违规受处罚概率较低,分别占当年全部样本的5.13%和8.95%;高压反腐当年,比例激增到13.78%,是前两个年度的2.68倍和1.54倍;2016、2017年受处罚比例有所回落。违规处罚程度指标为1的样本在高压反腐前后的观察期内呈现类似变化规律,这一统计结果表明,上市公司违规情况在高压反腐及后一段时间得到了监管机构更多的处罚,但并不具备持续性,且高压反腐后上市公司的违规处罚激增形式存在非常规情况,较多落实为其他或未披露处罚方式。

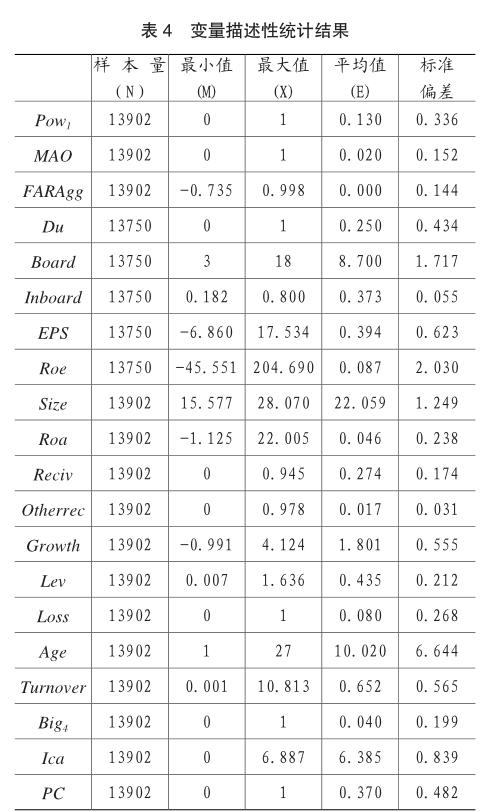

表4为主要变量的描述性统计结果。数据显示,上市公司违规受处罚的平均概率为13%;审计意见类型的平均值为0.020,即平均2%的公司被注册会计师出具非标准审计意见。逆向审计报告激进性FARAgg修正值的均值为0.000,与(许亚湖,2018)的统计结果一致,表明整体样本中,实际出具非标准审计意见(MAO)高于预测出具非标准审计意见(MAOs),审计报告激进性偏高,整体样本的审计质量趋向于高。

(二)回归结果分析

表5是研究假设1的检验结果,经过异方差检验和修正后,回归结果显示,在控制了相关影响因素的情况下,高压反腐后2013——2015年间上市公司违规行为得到了更多处罚(Post与Pow1、Pow2在1%水平下均显著正相关)。此外,上市公司违规受处罚概率在高压反腐后的两个连续区间内存在明显差异,After与Pow1在10%水平上显著负相关,这表明相较于Post期间,上市公司违规行为在2016——2017年处罚概率显著下降,行政监管执行由紧变松,这与描述性统计中的趋势结果一致。假设1不完全成立,但这与假设1的逻辑推理并不矛盾,并道出了假设1的未尽之意。以政治动员形式向上集中资源实施的运动型治理机制在组织中具有专制性和非常规性的特点,能够突破按部就班的组织体制,修正地方政府的行政灵活性边界,短期内贯彻中央政策并活跃行政组织。但通常代价极大,难以为继,最终会在常规组织体制的同化下趋于平静。另一点值得注意的是,虽然上市公司违规受处罚的比率在高压反腐后期有所回落,但是处罚程度持续加大(After与Pow2持续显著,且符号为正)。

从表6可以看出,在以非标意见MAO和审计报告激进性FARAgg修正值为审计质量衡量指标的回归模型中,Post均显著为正,After与FARAgg修正值回歸结果显著为正,表明高压反腐后审计质量上升,且持续上升。表6的其他回归结果表明:由四大会计师事务所出具的审计报告质量优于非四大;内部控制越好的公司,审计报告激进性显示越高。

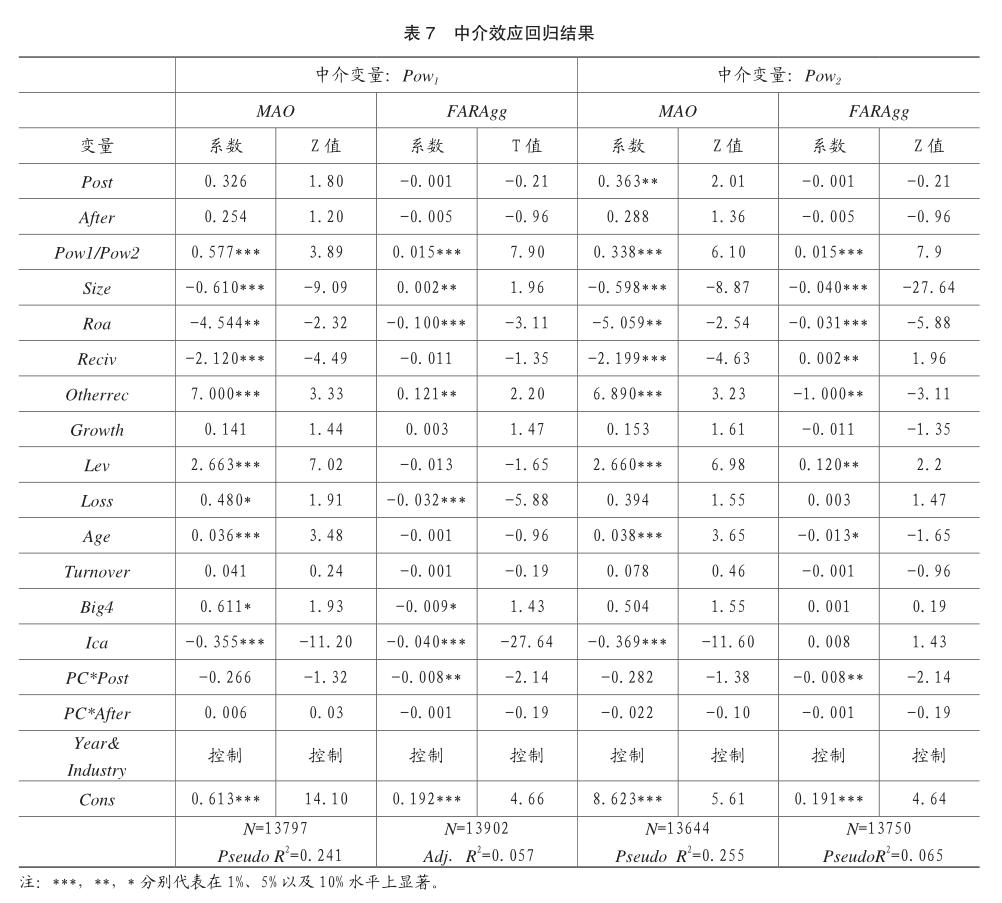

表7是监管执行力在高压反腐对审计质量的渠道效应检验结果。在描述性统计中,FARAgg修正值均值为正,总体审计质量偏高,且监管处罚程度在高压反腐后显著持续上升,因此有必要检验政府监管执行力在研究假设2中的中介效果。结果如表7所示,加入中介变量Pow1和Pow2后,原先显著为正的Post和After不再显著,Pow1和Pow2显示显著,这表明监管执行力在高压反腐与非标准审计意见、高压反腐与审计报告激进性的中介关系成立。假设2得以验证,政治动员形式的高压反腐不仅在短期内提升了组织的行政执行力,且对审计质量产生了溢出效应,这一溢出效应不随非常规体制的常规化而减弱。

综上所述,随着人民群众主动参与、融入国家政治生活的意识不断提高,人民试图更深入地了解国家的治理模式,推动国家向多元化、法制化、民主化的更好方向发展。但受西方自由资本主义思想的影响,不时出现对国家组织的质疑之声,常规化的组织体制长期下去确实会滋生惰性,但我们研究发现,常规组织体制和非常规运动机制一直都是国家治理的重要组成部分,高压反腐这类自上而下的政治动员会给行政组织带来短期活力,刺激、活跃行政组织;受组织效率和常规体制的同化影响,运动型治理机制很难长存,但它能产生一定的溢出效应,且这一溢出效应不随政治动员的销声匿迹而减弱。从资本市场监管角度看,高压反腐后审计质量持续提高,监管执行力在高压反腐对非标准审计意见和对审计报告激进性的影响中存在中介作用,为运动型治理机制的治理功能和国家治理的动态平衡提供了证据。

主要参考文献:

[1]钟覃琳,陆正飞,袁淳.反腐败、企业绩效及其渠道效应——基于中共十八大的反腐建设的研究[J].金融研究,2016(09):161-176.

[2]孙刚,陆铭,张吉鹏.反腐败、市场建设与经济增长[J].经济学(季刊),2005(S1):1-22.

[3]党力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释[J].中国工业经济,2015(07):146-160.

[4]王健忠,高明华.反腐败、企业家能力与企业创新[J].经济管理,2017,39(06):36-52.

[5]王贤彬,黄亮雄,董一军.反腐败的投资效应——基于地区与企业双重维度的实证分析[J].金融研究,2017(09):67-82.

[6]吴一平,芮萌.地区腐败、市场化与中国经济增长[J].管理世界,2010(11):10-17+27.

[7]王贤彬,王露瑶.反腐败与经济增长[J].经济社会体制比较,2016(02):61-74.

[8]应千伟,刘劲松,张怡.反腐与企业价值——来自中共十八大后反腐风暴的证据[J].世界经济文汇,2016(03):42-63.

[9]陈胜蓝,马慧.反腐败与审计定价[J].会计研究,2018(06):12-18.

[10]Weber, Max. 1946. From Max Weber: Essays in Sociology Translated, Edited, and with an Introduction by H. H. Gerth and C. Wright Mills. New York: Oxford University Press.

[11]Merton, Robert K., ed. 1952. Reader in Bureaucracy. Glencoe, Ill: Free Press.

[12]Whyte, Martin King. 1973. Bureaucracy and Modernization in China. American Sociological Review 38(2): 149-163.

[13]Harding, Harry. 1981. Organizing China: The Problem of Bureaucracy, 1949-1976. Stanford, Calif.: Stanford University Press.

[14]冯仕政.中国国家运动的形成与变异:基于政体的整体性解释[J].开放时代,2011(1):73-97.

[15]周雪光.运动型治理机制:中国国家治理的制度逻辑再思考[J].开放时代,2012(09):105-125.

[16]周飞舟.锦标赛体制[J].社会学研究,2009(3)1-23.

[17]周雪光.权威体制与有效治理:当代中国国家治理的制度逻辑[J].开放时代,2011(10):67-85.

[18]周雪光,练宏.中国政府的治理模式:一个“控制权”理论[J].社会学研究,2012,27(05):69-93+243.

[19]麻建明.浅谈廉政建设与工程项目监管执行力[J].人民论坛,2013(11):30-31.

[20]戴治勇.选择性执法[J].法学研究,2008,30(04):28-35.

[21]Li, M., Makaew, T., & Winton, A. (2014). Cheating in China:Corporate fraud and the roles of fifinancial markets. Available at SSRN 2521151.

[22]Kotha,Lys,Smith,Watts. 1988. Auditors liability and information disclosure.Journal of Accounting. Auditing and Finance3,307—339.

[23]刘峰,许菲.风险导向审计·法律风险·审计质量 [J].会计研究 20O2(2):23.

[24]冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见——来自中国上市公司的经验证据[J].审计研究,2010(03):75-81.

[25]ALVIS K. LO. Do Declines in Bank Health Affect Borrowers Voluntary Disclosures Evidence from International Propagation of Banking Shocks[J]. Journal of Accounting Research,2014,52(2).

[26]何軒,朱丽娜,马骏.中国上市公司违规行为:一项以制度环境为视角的经验性研究[J].管理工程学报:1-13[2019-09-02].

[27]GUL F A,WU D,YANG Z. Do individual auditors affect audit quality Evidence from archival data[J].The Accounting Review,2013,88( 6) : 1993-2023

[28]Francis.J.R.2011.A Framework for Understanding and Researching Audit Quality. Auditing:AJournal of Practiceand Theory,30 (2):125~152.

[29]许亚湖.租金性异常审计费用影响审计质量吗 [J].会计研究,2018(05):90-96.

[30]董南雁,张俊瑞. 公司治理强度,审计力度与审计质量[J]. 南开管理评论,2009(2) : 81-89.

[31]李明辉,刘笑霞.客户重要性与审计质量关系研究: 公司治理的调节作用[J].财经研究,2013(3):64-74.