投资者情绪影响下的资产定价模型

2020-05-09许景琳

许景琳

摘 要:本文首先考虑的因素是对情绪因子的选择,从直接指标、间接指标,机构投资者个人投资者,数据的可获得性、时效性四个方面考虑,提出了IPO规模、IPO首日溢价率、新增投资者开户数、消费者信心指数、成交量等较为合适的选择建议,然后建立考虑情绪影响系数k的资产定价模型,获得相关结果。

关键词:情绪投资者 资产定价 情绪因子的选择

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2020)04(b)--02

随着社会主义市场经济的建立以及发展,中国股票市场已取得了巨大的成绩,对中国经济的发展和社会的稳定起着重要的作用。传统的资产定价模型假设投资者都是根据期望收益率和方差来选择投资组合以及投资者对证券的收益、风险及证券间的关联性具有完全相同的预期。简而言之,传统的理论有着理性人的假设,但市场上却出现了诸多金融异象,如股票溢价之谜、资产价格剧烈波动、封闭式基金折价无风险利率之谜等,促使学者们对传统的资产定价理论的假设产生质疑。目前大量实证研究基于行为金融证明了投资者的市场情绪在一定程度上可以解释部分金融异象并得出结论:投资者情绪高涨时接下来的市场收益率下降,而投资者情绪低落可能会引起市场收益率上升。下文将从投资者情绪因子的选择,引入情绪因子的资产定价模型的构建,利用模型解释经济现象三个部分阐述投资者情绪对资产定价的影响。

1 投资者情绪因子的选择

1.1 直接指标与间接指标

当今学术界主要使用两种途径来度量投资者情绪:直接途径和间接途径。直接途径是通过对投资者直接进行访问调查以获取投资者对股票未来走势的态度,构成直接指标。在中国,有《股市动态分析周刊》好淡指数、股市投资者信心指数、央视看盘指数等。在外国,学者们一般从investors intelligent每周提供的150条关于股票未来走势的新闻和American association of individual investors 每周抽取成员提供的对未来股市走势的看法两个途径获取直接指标。间接途径是通过一项或多项指标间接衡量投资者情绪,这些指标有消费者信心指数、股票换手率、封闭式基金折价率、投资者新增开户数等。与直接指标相比,间接指标更为客观,更加适合作为投资者情绪测度指标。

1.2 机构投资者情绪和个人投资者情绪

机构投资者情绪对个人投资者情绪具有倾向性的引导作用,根据羊群效应,个人投资者往往会根据机构投资者买进或者卖出股票的行为做出一致的反应。同时,个人投资者情绪通过影响同时期机构投资者情绪进而对整个市场的机构投资者行为表现产生影响。以往学者仅考虑机构投资者情绪,考虑到卖空交易在中国资本市场受到诸多限制,认为基金作为机构投资者的代表,成立基金数目越多,股票市场未来走势越好,所以采用新成立的基金数量作为情绪指标。也有学者强调个人投资者的情绪作用,采用封闭式折价基金,此指标仅能体现个人投资者情绪而忽视了机构投资者情绪作用。由于理论界诸多研究证明,无论是个人投资者情绪还是机构投资者情绪,在资产定价过程中都发挥着同等的作用,因而在情绪指标的选择中,测量指标需要同时反映机构投资者情绪和个人投资者情绪。

1.3 数据的可获得性

理论界获取指标来合成综合情绪指数通常从以下两个方面。一方面股票市场自身发展情况有关指标,比如IPO情况、交易数量、市场参与情况等;另一方面随着信息技术的发展,利用社交网络上有关投资者数据变量进行分析,比如东方财富论坛、新浪财经、股吧、微信等。通过收集投资者表达的对股市未来走势看法的言论,凭借计算机爬虫技术以及自然语言处理技术对其进行分析,得到投资者情绪。虽然这个方法在情绪获取直接性,调查对象范围的广泛性上体现了明显的优势,但是考虑到这些社交网络平台的兴起时间是2009年,其提供的相关数据集中反映的是2009年以后的情况,学者几乎无法获取2009年以前的信息。因而,来源于第一方面的数据在时间涵盖范围上体现了较大优势,更为适合作为情绪因子。

1.4 时效性考虑

每个情绪指标具有不同的特征使得投资者情绪在指标上的反映可能存在一定时间的提前或者滞后。比如,在美国股市中,比起IPO数量,IPO首日收益优先反映投资者情绪。因而,确定指标对情绪的提前或滞后反映,对其进行相关性分析以及主成分分析显得尤为重要。

1.5 指标的选择

基于上述考虑,认为以下指标更为适合作为情绪因子纳入资产定价模型中。

1.5.1 IPO规模及IPO首日溢价率

IPO表示首次公开发行股票,和IPO数量相比,IPO规模更为清晰的反映对市場现金流的稀释效果,因此更适合作为投资者情绪指标。IPO首日溢价率反映了投资者情绪的高涨和低落,往往投资者情绪高涨时,高需求推动IPO价格上涨,且高于股票内在价值,形成热发行市场,相反,投资者情绪低落时会形成冷发行市场。

1.5.2 新增投资者开户数

利用2007年1月4日至2009年9月30日中国证券登记结算有限责任公司提供的上海证券市场投资者新增开户数,从投资者新增开户数序列与上证指数的对比可以发现,投资者新增开户数与上证综合指数之间呈现显著的正相关关系,相关系数为0.649,(p统计值为0.0001),且在1%置信水平下显著。因此,投资者新增开户数越多,表明投资者参与证券市场的投资热情越高,其情绪越乐观,对股票价格产生正面影响。

1.5.3 消费者信心指数

消费者信心指数是反映消费者信心强弱的指标,是综合反应并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心理状态的主观感受,预测经济走势和消费趋向的一个先行指标。由消费者满意指数和消费者预期指数构成。虽然它的数据获得性相对较差,但国家统计局拥有稳定的数据来源来编写消费者信心指数,且大量学者研究证明,CCI可以作为情绪代理指标来衡量投资者情绪的变化。

1.5.4 成交量

成交量反映某段时期内证券或合约成交数量,反映了投资者参与股票市场交易的热情程度。考虑到引起成交量变动有两个原因:一是股票市场自身发展,一般股票市场处于上升期,成交量会呈上升趋势,而当股票市场处于衰弱期时,成交量会呈现下降趋势,无论上升还是下降,变化都是稳定的。二是投资者情绪,实验证明投资者情绪高涨时,成交量上升,反之,成交量下降,此处的变动是十分剧烈的。由于变动程度的不一致,成交量也可以作为反映投资者情绪的指标。

2 引入情绪因子的资产定价模型的构建

可将投资者划分为拥有可供判断的并可帮助其获得收益信息的投资者和仅跟随机构投资者或其他投资者而自己不拥有信息的投资者,此处需要做出的假设不考虑投资者的风险偏好。

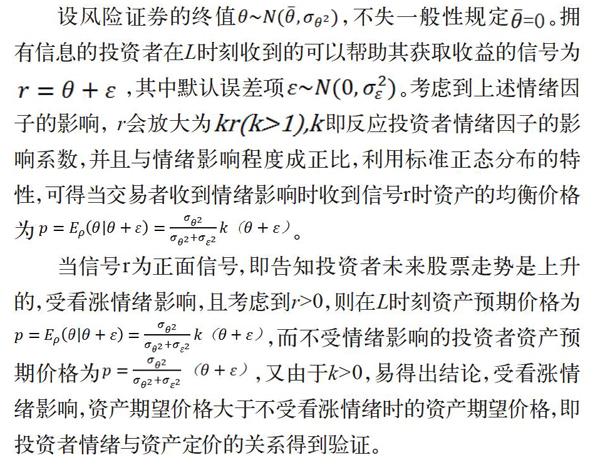

设风险证券的终值,不失一般性规定。拥有信息的投资者在L时刻收到的可以帮助其获取收益的信号为,其中默认误差项。考虑到上述情绪因子的影响, r会放大为即反应投资者情绪因子的影响系数,并且与情绪影响程度成正比,利用标准正态分布的特性,可得当交易者收到情绪影响时收到信号r时资产的均衡价格为。

当信号r为正面信号,即告知投资者未来股票走势是上升的,受看涨情绪影响,且考虑到r>0,则在L时刻资产预期价格为,而不受情绪影响的投资者资产预期价格为,又由于k>0,易得出结论,受看涨情绪影响,资产期望价格大于不受看涨情绪时的资产期望价格,即投资者情绪与资产定价的关系得到验证。

3 利用模型解释经济现象—资产价格的过度波动

由于k的存在,资产价格在L时刻的价值与其理论价值会产生不一致现象,且不一致的程度与k成正比关系, k越大,不一致程度越大。当k>0时,由于看涨情绪的存在,情绪投资者认为股票形势好,从而追加股票的购买,由于需求的上升,资产价格上升,但由于大量研究表明信息優势是暂时的,随着更多公开信息的披露,投资者的预期资产价值会下降到接近理性的理论价值,由此,产生的资产价格的波动。当k<0时,投资者接收到负面信息,投资者情绪低落,预期资产价值下降,导致预期资产价值小于理性的价值,但随着更多公开信息的披露,投资者受情绪影响减少,预期资产价值上升为资产的理性价值,由此,也会产生资产价格的波动。因此,投资者情绪因子的影响可以作为资产价格过度波动的解释。

4 结语

本文首先对情绪因子的选择从直接指标、间接指标,机构投资者个人投资者,数据的可获得性、时效性四个方面考虑,提出了IPO规模、IPO首日溢价率、新增投资者开户数、消费者信心指数、成交量等较为合适的选择建议,然后建立考虑情绪影响系数k的资产定价模型,获得以下结果:(1)投资者情绪与资产定价呈正比关系,投资者情绪高涨时,资产定价高,投资者情绪低落时,资产定价低。(2) 投资者情绪因子的存在解释了资产价格短期内的过度波动。

参考文献

李潇潇,杨春鹏,姜伟.基于投资者情绪的行为资产定价模型[J].青岛大学学报(自然科学版),2008(4).

易志高,茅宁,耿修林.中国股票市场投资者情绪指数构建及应用研究[C].中国金融学年会,2008.

消费者信心指数(CCI)[J].天津经济,2009(9).

陈沉,张军波,王磊,等.投资者情绪的一个研究综述[J].现代管理科学,2017(08).

刘静.中国机构投资者情绪与市场收益相关关系的实证研究[D].青岛:青岛大学,2011.