基于客户感知的互联网金融理财产品风险及其防范

2020-05-07

(江苏师范大学 商学院,江苏 徐州 221116)

一、引言

(一)研究背景及意义

随着互联网络通信技术逐渐发展并普及,互联网金融应运而生。在新型的互联网金融模式下,各种互联网金融理财产品相继而出,如余额宝、人人贷、百度百发。对普通投资者而言,互联网金融理财产品因投资门槛低、操作简便等优势成为了其新的选择。2019 年2 月,我国互联网络信息中心发布了关于中国互联网络发展状况的第43 次统计报告,至2018 年12 月,我国互联网理财使用率达到了18.3%,相比于2017 年年末的16.7%增加了1.6%,互联网理财用户规模达1.51 亿,增加了2 257 万,同比增长达17.5%。自互联网金融元年以来,我国互联网理财用户规模持续扩大,使用互联网金融理财产品的用户不断增加。但是,互联网金融理财产品有利有弊,存在着两面性,相比传统金融理财产品具有大量优点的同时也会给投资者带来一定的风险,因此,为帮助投资者更好的进行互联网金融理财,研究互联网金融理财产品的风险显得尤其必要。

(二)文献综述

1.关于互联网金融理财产品的内涵及其使用意愿影响因素。邱均平等(2015)[1]认为互联网金融理财产品实际是互联网金融的一种创新,是依托互联网及移动通信技术在互联网金融平台上开展金融理财产品销售的一种新型金融服务。以余额宝、理财通等为具体表现形式。史转转(2015)[2]提出本质上互联网金融理财产品与传统金融理财产品只是销售方式有所区别。陈志遥(2018)[3]将其定义为:互联网金融理财产品是一种资金供给者与资金需求者直接对接、利用互联网技术发展形成的低门槛、较大流动性、高收益等亮点的网络理财产品。王瑞(2016)[4]认为投资者对收益的期望、理财产品流动强弱与感知易用性影响着投资意愿。徐小阳和路明慧(2017)[5]从社会认知角度,得出关键因素是风险控制认识、沟通交流和互联网氛围,也包括投资者对交易是否信任、计算机自我如何效能。杨祎林和熊学萍(2018)[6]通过多元和层次回归检验出谨慎、取巧、品牌和从众这四种心理影响因素。

2.关于互联网金融理财产品的风险。左芳园(2014)[7]认为互联网金融理财产品的风险大部分来源于技术和业务风险,其中网络信息技术的不确定性形成了技术风险而业务风险是余额宝本身所具有的。刘荣等(2014)[8]从合规、法律、操作、流动性角度分析了互联网金融理财产品存在的风险。赵文瑜(2016)[9]认为余额宝之类的互联网金融理财产品存在着支付、流动性及安全性风险、政策及监管风险、市场风险及行业风险和消费者风险。李树文(2015)[10]将互联网理财产品的风险分为市场风险、流动性风险以及银行竞争。史转转(2015)[2]将风险分为五类,即互联网技术、业务、市场、法律、政策和监管风险。徐少伟(2018)[11]认为互联网金融理财产品的风险主要是网络信息技术导致的技术、经济、信誉以及法律风险。

3.关于互联网金融理财产品风险防范的对策。左芳园(2014)[7]提出完善互联网络金融系统基础设施建设和其相关安全管理规定,建设好风险防范机制、防范网络金融风向、建设风险控制法律体系、建设并完善个人信用体系。史转转(2015)[2]提出加强余额宝的互联网技术风险与业务风险监管,提高这类互联网金融理财产品的市场竞争能力,尽快健全法律,以完善监管。贺永正(2016)[12]提出在宏观完善行业法律法规体系和构建健全监管机制,建设行业网络信息安全体系和创立行业技术标准,建立好相关行业制度标准并加强自律管理,建设信用体系和设立专门机构以保护投资者权益;微观上要针对企业处于不同的风险时期及特点对症下药。徐少伟(2018)[11]提出提高准入门槛、构建有效的横向合作监管体系、建立信用体系、完善自身的风险管理体系和加快推进利率市场化改革五个防范措施。

4.关于互联网金融理财产品风险的研究方法。罗强强等(2015)[13]选取七日年化收益率,采用ARIMA模型对余额宝的风险进行实证分析,并在短期内预测收益,评估其风险。贺永正(2016)[12]指出衡量互联网金融理财产品的六大类风险和20 个二级风险指标,构建了风险预警指标体系模型,用模糊综合评判法借助定性和定量的手段分析。李征(2016)[14]采用历史模拟法和GARCH 模型的方差-协方差法测算衡量互联网金融理财产品市场风险的VAR 值,计算出投资者可能发生的损失大小,讨论市场风险对互联网金融理财产品收益率的影响程度,以分析互联网金融理财产品存在的市场风险。

5.述评。纵观已有文献,不少学者研究了互联网金融理财产品可能存在的风险,在一定程度上对理论丰富做出了贡献。但是大多学者都是用传统的方式进行叙述,基于实证模型的研究比较少。在政策建议方面,学者们更多的是从监管角度提出政策建议。基于客户感知分析互联网金融理财产品风险并提出投资者指导建议的研究较少。

二、互联网金融理财产品的概念及发展现状

近年来,互联网金融的快速发展对该行业理财产品的发展起到了推动作用,互联网金融理财产品在此基础上应运而生。目前,对互联网金融理财产品这种新兴事物的定义,还没有形成明确的概念。根据银监会的定义,互联网金融理财产品是指互联网企业与基金公司合作推出或者是传统意义上的基金公司借助互联网络工具推出的新型货币基金产品,以余额宝、现金宝、理财通、百度百发为主要代表产品,银行网站等传统销售渠道的货币基金类产品则不包含在内,这也是第三方互联网支付平台提供给投资者的一种余额增值服务。互联网金融理财产品与传统金融理财产品在发行主体和销售渠道上有很大的不同[15],传统金融理财产品以商业银行和正规金融机构为发行主体,其销售渠道主要是通过银行;而互联网金融理财产品的发行主体以基金公司和互联网公司为主,主体并没有明确的界限,其销售以直接方式面向消费者,不以传统的金融机构为媒介。互联网金融理财产品因其门槛低、支付便捷、收益高、流动性强等优势得到了投资者的青睐。

在互联网金融理财产品中,余额宝为大众所熟知,其属于余额类理财产品,本质上是一种货币基金。余额宝于2013 年6 月面世,该互联网金融理财产品是蚂蚁金服旗下的一项余额增值服务,也是其活期资金管理服务产品,由天弘基金作为其管理人并对接旗下的余额宝货币基金。余额宝在投资功能上具有低门槛、零手续费、操作简便等优势,此外,余额宝也可以作为直接消费支付的手段,如购物、转账、还款等。余额宝作为互联网货币基金的先行者之一,当前,余额宝仍然保持我国规模最大货币基金的地位。截止2019 年第二季度,余额宝资产规模已达10 335.63 亿元。

三、互联网金融理财产品存在的风险分析

互联网金融理财产品是投资者自身所进行的一种选择。只要进行投资,就会产生风险[16]。对于投资者来说,风险可以分为两类,一类风险是损失本金;另一类风险便是没有达到投资者预期的收益[17],但是本金有所保障。本来应该获得的收益却没有得到,这就产生了风险。这一类风险相比于第一种风险在日常投资中更可能发生。即收益波动风险。

以余额宝为例,用户把可支配余额转入余额宝中,可获得一定的基金收益。但是这种收益具有不确定性,收益的波动性给投资者带来了一定的损失,且近年来,余额宝的七日年化收益率持续下滑,再加上通货膨胀的持续高涨与货币贬值,投资者的实际收益越来越少。在余额宝刚推出不久时,七日年化收益率曾高达6.763%,其高收益吸引了大量投资者;2014 年3 月2 日,天弘基金数据显示,与余额宝对接的货币基金的七日年化收益率仅为5.971 0%,自2013 年12 月26 日以来首次跌破6%。之后,其年化收益率整体上呈下滑趋势。2015 年6 月,余额宝七日年化收益率首次跌破4%,2018 年9 月17日,七日年化收益率跌破3%关口,只有2.992 0%,万份收益仅0.79 元。现今,余额宝的七日年化收益率仅维持在2.3%左右。此外,上海同业拆借利率也间接决定余额宝的年化收益率。当银行资金紧张,供不应求时,利率上升,货币市场基金收益率也会随之上升。余额宝作为货币市场基金,一种新型互联网金融理财产品,其收益波动风险是客观存在,无法避免的,也最受投资者的关注,因此下文将选取实证数据并基于收益率视角对该风险进行重点分析。

四、互联网金融理财产品风险的实证分析:以余额宝为例

(一)数据与变量

本文以互联网金融理财产品之余额宝为研究对象,选取余额宝七日年化收益率衡量收益率水平。选取数据的时间区间为2017 年2 月1 日至2019 年7 月31 日。样本数据来源于天天基金网,利用Eviews6.0 软件对数据进行处理和分析。

(二)描述性统计与检验

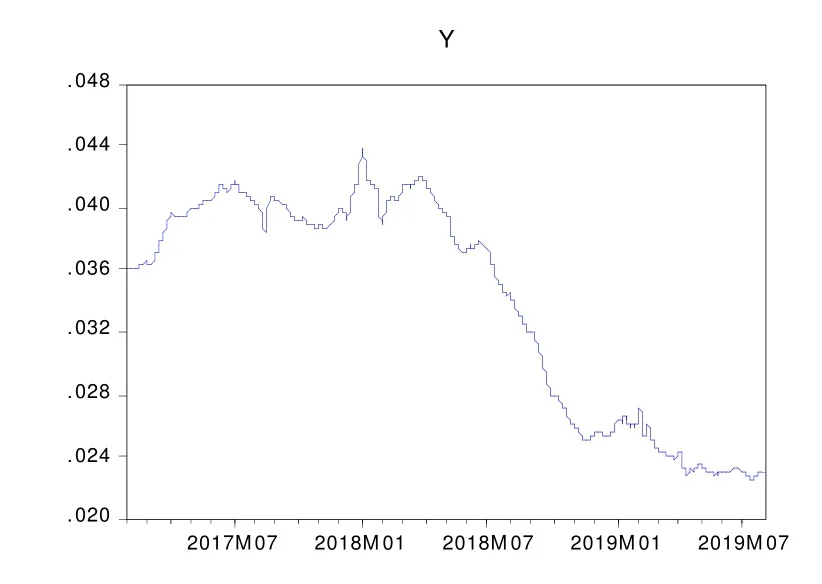

将余额宝七日年化收益率序列绘成图形,其波动如图1 所示。可以看出,余额宝收益率总体上先上升后下降。2017 年第一、二季度,余额宝七日年化收益率不断上升,三、四季度略微有所下降。2018 年初出现一个短暂而又急速的上升,到达最高峰。而从2018 年第二季度开始,收益率急剧下降,在一段时间的大幅下降后,2019 年第二季度开始趋于平稳且收益较低。出现这种现象的原因可能是:一方面,余额宝刚面世时以高收益率吸引客户,如今其收益逐渐回归市场;另一方面,宏观市场环境的低迷也造成了收益率的走低。

图1 余额宝收益率序列

由余额宝收益率序列的描述性统计结果可知。余额宝七日年化收益率序列的均值为0.033 968,标准差为0.007 1。收益率偏度为-0.462 87,小于0,为左偏,说明收益率序列的分布是不对称的。而Jarque-Bera 统计量为118.154 5,其对应的P 值为0,表明余额宝的七日年化收益率不符合正态分布。

进一步对余额宝七日年化收益率的波动序列进行平稳性检验,运用ADF 单位根检验法,检验结果如表1 所示,可以看出变量R 序列的ADF 统计量的值小于5%和10%显著性水平下的临界值,说明余额宝七日年化收益率波动序列为平稳序列。

表1 收益率序列的ADF 单位根检验

在本文中,根据余额宝七日年化收益率波动序列的自相关的拖尾和偏相关的截尾特征,以及AIC赤池准则,选择构建AR(2)模型,作为样本序列的条件均值模型。采用ARCH-LM 法对其ARCH 效应进行检验,滞后阶数为6 阶,检验结果如表2 所示。ARCH-LM 检验的P 值为0,拒绝原假设,说明残差序列存在ARCH 效应。

表2 收益率波动序列的ARCH LM 检验

(三)模型建立与分析

1.波动特征分析。经过检验,余额宝七日年化收益率的波动序列存在异方差性,可以运用GARCH族模型[18]。根据表3 中的GARCH 模型检验结果,ARCH 项和GARCH 项系数之和为0.976 8,小于1,满足平稳条件。这说明所建立关于余额宝收益率波动序列的条件方差稳定。由于系数之和接近1,表明条件方差所受的冲击是持久的,即过去的冲击对余额宝收益率未来所有的预测都具有重要作用。常数项估计值为1.2×10-7,表明余额宝收益率波动序列长期均值的加权平均较低。ARCH 项与GARCH 项均显著,表明余额宝收益率具有较显著的波动集群性特征。ARCH 项系数为0.198 8,表明外部冲击对余额宝收益率波动有刺激作用。GARCH 项系数β值反映波动的持续性和长记忆性,为0.778 0,说明余额宝七日年化收益率波动的持续现象频繁度较高,有较强的长记忆性。

表3 GARCH 模型检验结果

接下来运用EGARCH 模型研究余额宝收益率波动的非对称效应,检验结果如表4 所示,EGARCH模型的非对称项系数不显著,所以认为余额宝收益率波动序列不存在杠杆效应,即利空消息和利好消息对余额宝收益率波动所造成的影响都是相同的。不存在非对称效应的原因可能是,余额宝流动性高,不仅在投资功能上有门槛低、无手续费、操作便捷的优势,还可以作为直接消费支付的手段,如购物、转账、还款、生活缴费等。也显示出投资者在互联网金融理财产品的投资过程中比较理性,好消息和坏消息的出现对其投资决策的影响差别不大。

表4 EGARCH 模型检验结果

2.风险评价。作为互联网货币基金理财产品的余额宝相较其他金融产品而言风险较低,但不代表不存在风险,外部市场环境的低迷与收益状况的不确定波动,使得对余额宝收益进行风险测度尤为重要。考虑到传统风险评价的缺点,本文采用VAR风险价值法进行评价,并与GED 分布下的GARCH模型相结合[19-20]。运用公式(1)来对余额宝进行风险量化。

其中,μ 为收益率波动序列的均值,σ 为上文中GARCH 模型生成的条件标准差,F-1(c)为所设定分布下序列在置信水平c 下的分位数。设置信水平c为95%,自由度由拟合的GARCH 模型得出,计算出余额宝的风险价值VAR 值如表5 所示。

表5 余额宝的VAR 计算结果

下面将采用Kupiec 失败频率检验法对基于GARCH-GED 分布模型的VaR 风险测度进行检测。设样本区间为T,实际失败天数为N,实际失败频率置信水平下的期望失败频率为1-c,期望失败频率记为P*,构造出似然比方程:

用于测试的余额宝的检验区间为911 天,在95%的置信水平下,预测失败天数为46 天,实际失败天数为59 天,失败频率为6.476 4%,如表6 所示,计算得出似然比LR 为3.839 9,小于95%的置信水平下所对应χ2(1)分布值3.841,这说明通过了失败频率检验,基于GARCH-GED 模型计算的VaR具有较高的精准度,能很好的衡量余额宝的收益波动风险。

表6 Kupiec 检验结果

(四)结论

本部分,以余额宝为例分析互联网金融理财产品的收益波动风险,选取余额宝七日年化收益率衡量收益率水平,首先对余额宝收益率的波动进行了描述性分析,其收益总体上先上升后下降,波动幅度较大;并对余额宝收益率序列进行了平稳性、ARCH LM 检验,表明收益率序列存在ARCH 效应;其次建立GARCH 族模型分析其波动特征,实证结果表明余额宝收益率有显著的波动集群性特征,波动具有持续效应和长记忆性,外部因素的冲击对波动性的影响要远远弱于其自身的记忆性,而非杠杆效应的存在可能源于余额宝的自身优势和投资者的理性决策;最后,基于GARCH-GED 模型进行计算的风险值VaR 通过了Kupiec 失败频率检验,能较好的衡量余额宝收益波动风险。

五、互联网金融理财产品风险防范

针对上文相关的风险分析,基于客户感知提出以下防范措施。

第一,投资者应积极评估自身风险承受能力。根据余额宝的风险评价来看,余额宝属于低风险类理财产品,投资者在购买前应判断其风险类型是否与自身相匹配,是否符合预期,并适时地关注收益波动态势,一旦超过自己的风险承受能力,及时赎回,减少不必要的损失。

第二,投资者应关注历史收益率波动和外部市场环境。余额宝的收益波动具有持续效应与记忆性,投资者在进行购买前,应对近期的历史收益率进行考察,通过过去的收益来预测未来收益率的走势。同时,也应考虑外部因素对收益率造成的不可测影响,宏观经济形势,其他可替代性理财产品的收益情况。尽量的避免收益率波动风险。

第三,投资者应树立组合投资意识。投资者在进行互联网金融理财时,要有一个明确的理财规划,对现有准备金融理财的资金进行一个划分,通过多样化选择,匹配好期限和品种,“不把鸡蛋放在同一个篮子里”,形成合理的互联网金融理财结构,达到流动性和收益性的平衡,为后期突发的资金需求做预防,配置好风险组合式购买互联网金融理财产品能有效减少投资的收益波动风险。