我国国有商业银行风险溢出效应研究

2020-05-07

(宁波大学,浙江 宁波 315211)

如今,我国经济迅速发展,在我国步入经济新常态的过程当中涌现了越来越多的金融机构,而这些机构相互影响,不断创造和推出了各类金融产品以及金融衍生品。经济的快速发展带动了各大金融机构间资金流通的速度,因此金融机构间的运转效率有所加强。但同时,这也是一把双刃剑。在资金流通过程中,金融机构间的风险也在快速传播,而个别金融机构间的风险会导致局部风险,最终演变成系统性金融风险。

巴塞尔协议是国际银行业竞争规则和国际惯例。其概述内容对国际银行业具有重大意义,在面对冲击时,各银行的防范措施具有重要参考价值。目前,经济快速发展至今,随着越来越多金融机构间风险问题的涌现,防范系统性风险迫在眉睫。商业银行之间密切的业务往来以及相互持有对方资产使得银行之间的关联度越来越高。中国五大行是综合性大型商业银行,其业务范围广、创新能力强,是我国金融界以及银行业最雄厚的资本和实力的代表。对于中国来说,准确测度五大商业银行在我国金融银行体系中的风险溢出效应互相之间的风险溢出强度,这对我国金融银行业的发展具有理论意义和现实意义。

一、理论及文献综述

(一)关于金融机构影响系统性风险的理论基础

早在20 世纪70 年代,信息不对称理论开始出现,为市场经济提供了一个新的视野。在实际中,由于资源配置,从事交易活动的买方和卖方所掌握的信息不对等,此类现象被称为信息不对称。降低资源的有效配置的原因有逆向选择和道德风险,这两者会降低市场效率,存在风险溢出效应。

我国国有商业银行作为中间机构,也会面临信息不对称所带来的问题。在贷款业务方面,银行应该对不同的贷款人进行筛选,以便根据贷款人的风险大小决定贷款数量。在存款业务方面,银行需要有足够的魅力去吸引存款人存款,那么就需要存款人对银行有信心,只有在存款者对银行有一个良好的预期下,才不会出现存款者大量提取存款的情况。

(二)风险溢出效应的传导机制

在银行业内部来说,风险溢出效应可以从以下渠道传导:

资本渠道。由于各个银行之间所持资产和负债的相互联系性,当某一个银行发生风险事件时,可以通过股权、负债等渠道将风险传染给其他银行机构,整个银行业的网络结构相当紧密,关联性强,则风险传染的速度也会越快。

职能与业务相似性。银行的职能与业务虽然有所不同,但是也有提供相同或者相似的金融产品或者金融衍生品,这些相似性在某一程度上加快了系统性风险的传导,当某一业务或者金融产品出现问题时,往往相似业务也会产生一定影响。

对于外部性来说,如果实体经济发生问题,势必影响整个金融体系,同样金融体系发生问题,则对实体经济的影响也是巨大的。当实体企业盈利能力下降,企业则向银行举债,会加重企业的财务负担,如果出现过度融资和过度担保等行为,则债务风险会通过担保迅速传染给整个金融体系,导致银行业坏账增大,信贷风险增大。如果银行业的风险增大,那么金融产品的价格和金融杠杆率则会不断增大,那么对于企业来说,企业的实际债务水平提高,则会引发一连串的多米诺骨牌效应。

(三)国内外文献综述

早在1996 年,Brenda Gonzálezlez-Hermosillo[1]把系统性风险分为传染性和溢出性的特征。Sachs 等(1996)[2]采用线性回归的方法建立STV 模型,选取了20 个国家的截面数据来建立预警模型。Frankel和Rose(1996)[3]通过分析引发金融危机的原因,用FR 概率模型来估计金融危机发生的概率。而Kaminsky(1998)[4]则用KLR 信号法来预计金融危机可能发生的概率。

在20 世纪90 年代,G30 集团在研究衍生品的基础上提出了VaR 理论[5],而J.P.Morgan 利用VaR这一测定技术,将其应用在了风险领域。如今,越来越多的学者将这一技术用于金融风险防控监管上[6]。Adrian 和Brunnermeier(2008)[7]在VaR 的基础上,通过两两联系金融机构的风险溢出效应,提出了CoVaR 模型,观测某一银行或金融机构对其他金融机构或整个市场的风险溢出值。Roengpitya(2011)[8]针对泰国数据对国内金融机构的风险溢出效应进行了测定,结果显示,当单个银行度过金融危机后,其对整个银行业的风险贡献率将会上升。Adams 等(2013)[9]利用分位数回归方法下的CoVaR 模型检验并分析了金融机构之间的风险溢出效应。

目前,国内有关风险溢出效应的测算主要有GARCH 模型以及分位数回归法等等。本文采用较常见的GARCH 模型。

在GARCH 模型拟合的方法中,张雅庆(2019)[10]选用了GARCH-CoVaR 模型,测算8 家上市股份制商业银行VaR、CoVAR 及风险溢出效应,构建了银行业系统性风险评估模型,也从宏观层面和微观层面提出了相应的对策建议。丁慧和吴康成(2018)[11]测量单个上市银行对整个银行业风险贡献程度以及银行间的风险溢出效应利用ARMA-GARCH-CoVaR模型来测度。孙鹏和程春梅(2018)[12]对我国四大国有银行系统性风险进行了研究,其结果表明,在我国银行业发生系统性风险时,农业银行和建设银行受到的外部性冲击比其他国有银行大。根据以往研究经验,大型国有商业银行自身的风险水平比其他城市商业银行要低,但是对整个银行业的风险溢出效应强度最大,由此表明,监管国有商业银行有利于对我国银行系统的风险控制。

本文旨在利用国有五大银行的银行日收益率,根据不同的GARCH 模型分别计算并得到VaR、CoVaR 和%CoVaR。同时,比较五大银行自身的风险防范能力以及对总体银行业的风险溢出效应。

二、模型设计

首先需要检验样本银行日收益率数据的ARCH效应。

建立一元回归模型如下:

其中,γt表示单个银行的日收益率,γmt为上证指数的日收益率(市场收益率),ut为残差项。对ut进行ARCH 效应的检验,证明其是否存在ARCH 效应,并且拟合单个银行及银行指数的收益率序列。根据不同的GARCH 模型拟合某银行以及代表银行业指数,选择最恰当的GARCH 模型。模型均值方程如下所示:

GARCH 模型的方差方程为:

EGARCH 模型的方差方程为:

TARCH 模型的方差方程为:

其中,γt为单个银行的收益率,γmt为上证指数的收益率,A(L)和B(L)为表示滞后因子,并利用ARMA 模型进行修正,最后选择一个拟合效果最佳的模型。

在计算CoVaR 时,需要向上述步骤一样选用适合的GARCH 模型进行拟合,由于计算VaR 对收益率的影响,均值方程变化如下:

三、实证分析

本文以我国5 家国有商业银行2012 年7 月1日至2019 年7 月31 日(除去节假日)的股票日度收益率作为研究样本。用上证指数180 日收益率代替市场收益率,银行系统指数选用具有代表性的申银万国二级银行业指数。

表1 五大国有银行收益率数据统计结果

从表1 统计数据中,从偏度和峰度的角度来说,所有银行均出现尖峰现象,并且正态分布假设P值为0,则表明该分布不满足正态分布。因此,在之后的建模过程选择上,我们将用尖峰后尾的t 分布来取代正态分布。

接下来进行ARCH 效应检验,分别建立5 家国有商业银行与上证指数收益率的一元回归模型,对残差进行分析。

用Eviews 软件逐个进行ARCH 效应检验,残差的波动具有明显的集聚性,中间偏左侧的波动较大,中间部分与右侧的波动相对较小,表明可能存在ARCH 效应。我们进一步对该数据进行ARCHLM 检验,对残差项进行更加有效地证明,得出了滞后阶数为1 的ARCH-LM 检验结果。5 家国有商业银行的ARCH 检验的P 值均小于显著性水平5%,可见,各家银行的收益率均存在ARCH 效应,则可以表明,我们选用的GARCH 模型在本文中是合理的。

计算5 大国有银行VaR、CoVaR、风险溢出效应(%CoVaR)。根据上文模型建设对5 家样本银行分别进行GARCH 模型模拟,我们得到了单个银行不同的VaR 估计模型。

我们以交通银行为例,GARCH 模型的拟合优度为0.492 5;TARCH 的优度为0.492 5;EGARCH模型的拟合优度为0.494 6。可以得到EGARCH 模型拟合优度最高,并且反应不对称性的的概率p值为0.000 0,在5%的置信水平下显著。因此综合考虑来看,交通银行收益率面临冲击时的不对称性是存在的,并且用EGARCH 模型拟合更为合适。加入ar(1)后模型不显著,因此,在这一轮的模型选择中,我们选择了EGARCH 模型。

其他4 家银行同上分析。

接下来以银行指数的收益率序列为因变量,上证指数180 日收益率代替市场收益率为自变量,建立GARCH 模型拟合,求出银行业在特定的时间内最大可能损失。

银行业GARCH 模型的拟合优度为0.662 636;TARCH 的优度为0.662 579;EGARCH 模型的拟合优度为0.662 225。针对银行业,结果表明,GARCH模型中的拟合优度是最高的,相比而言,另两种反映不对称性的TARCH 和EGARCH 模型拟合优度相对较差。选择GARCH 模型后加入ar(1)项,模型不显著。最后结果分析,我们选择GARCH 模型。

在得到样本银行及银行指数的VaR 序列后。依据银行指数收益率为因变量、样本银行VaR 序列为自变量,建立GARCH 模型进行拟合,并计算CoVaR序列。

对其进行合理排序,从不同角度体现单家银行的风险水平,具体结果如表2 所示。

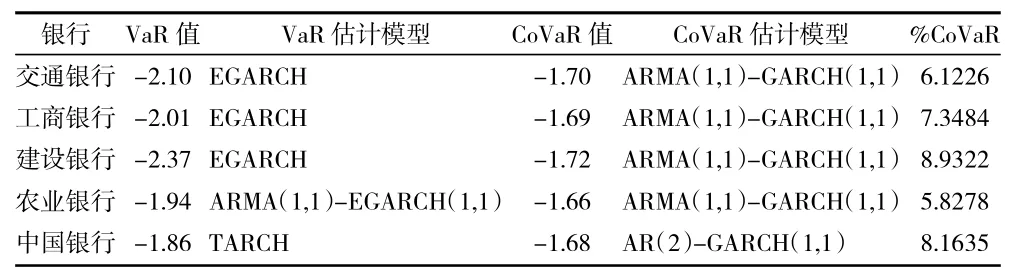

表2 5 家国有商业银行的VaR、CoVaR、%CoVaR 的中位数结果

从第二列的VaR 计算结果看,五大行的绝对值VaR 均小于3%,而中国银行最低,仅为1.86%。说明在这五大银行中,中国银行的风险防范能力最强,在应对风险时的控制能力也是最强的。

当单个银行的VaR 值对银行业利率产生影响时,从所产生的风险溢出效应研究结果看,建设银行的风险溢出值最大为8.932 2,中国银行次之为8.163 5,风险溢出值最小的是农业银行为5.827 8。这说明了,5 家银行对国内银行业的风险贡献程度各不相同,风险溢出值(%CoVaR)越大,那么风险传染性和贡献度则越大。

综上分析,国有五大行的风险溢出效应各不相同,且存在较大的差异,并且通过建设银行和中国银行的VaR 值、%CoVaR 得到,银行之间的风险溢出效应与其自身的风险水平并没有直接联系。工商银行、建设银行和中国银行对银行体系的风险贡献度较高,如果这些银行没有完善的预防措施,在面对风险冲击时会对整个银行体系的冲击较大。

四、政策建议

五大国有商业银行作为金融机构,处于行业的领先位置,如果其遭受很大的系统性风险冲击,那么对于整个银行业乃至金融行业的风险溢出效应也是非常巨大的。并且我国国有银行作为支柱性银行,与其他金融行业乃至企业的关联度较高,在风险传染方面也会一定程度地使其他关联产业受到冲击。因此加强对国有银行的监管以及风险防控刻不容缓。基于以上研究结论有如下几点启示:

一般来说,国有商业银行对金融机构的风险贡献程度大于其他股份制银行,当这些银行面临风险时,其抵御能力也是强于股份制银行。而国有银行往往依赖于国家扶持,会有大量不良资产以及金融创新失败的产品,因此国家应在推动金融创新的同时,健全宏观审慎监管框架,建立风险评级制度,积极应对宏观环境下的风险冲击[13]。其次,政府应加强统计数据整理以及建模分析,科学合理的选用系统性风险指标,加快完善系统中的潜在风险甄别能力;最后,政府应最大化利用政策监管工具,例如存款保险制度和最后贷款人政策等。

商业银行自身也应建立起预警制度,结合自身业务发展的特点,选取并建立起全面又灵敏的风险溢出测量指标,在考虑监管部门的要求下,根据银行资产情况设立预警系统。