2020年2月豆粕市场分析及预测

2020-05-06谢长城

谢长城

(北京博亚和讯农牧技术有限公司,北京 100085)

进入2 月以后,虽然中国疫情逐渐得到控制,但全球其他国家暴发新冠肺炎疫情,市场对全球经济前景担忧情绪升温,金融市场遭遇恐慌性抛售,商品市场承压下跌,美国大豆价格反弹后回落。巴西大豆收割稳步推进,收割率已接近三成,阿根廷天气有利作物生长,南美大豆丰产前景乐观。但美国农业部预计2020-2021 年度美国大豆年末库存降至3.2亿蒲式耳,处于偏紧态势,且中国支持企业基于商业考虑从美国进口商品,市场预计中国对美国大豆采购将逐渐恢复,提振美国大豆价格在850~870 美分/蒲式耳支撑较强。国内连粕期货市场受疫情影响大幅低开,但因节后豆粕现货供应紧张,推动连粕期货市场震荡反弹;月底,因油厂全面复工,豆粕现货高位回落,连粕期货市场承压下跌。截至2月26日,主力合约2005收在2 638元/吨,较1月底下跌2元/吨。

国内油厂大豆供应充足,但受新冠肺炎疫情影响,节后油厂开机推迟,豆粕现货供应紧张;此外,因疫情防控交通管制,部分地区封村封路,运输、工人复工受阻,饲料企业原料库存告罄,节后集中补货,间接推升豆粕价格,贸易商大幅提价。随着国家陆续出台保供稳产政策,叠加国内疫情逐渐得到控制,国内运输问题逐渐缓解,企业复工加快,月底油厂开机率恢复正常水平,豆粕现货供应转向宽松,油厂降价销售,贸易商大幅降价抛货,基差走弱。终端恐慌性补货后,饲料企业备货趋于谨慎,逢低少量补货,以基差合同为主。2月份,豆粕现货均价2 801元/吨,环比上涨0.61%,同比上涨4.87%(图1)。

图1 2017-2020年(2月)国内豆粕均价趋势图

1 中国下调对美国进口商品加征关税,并开展关税排除工作

2 月6 日,为促进中美经贸关系健康稳定发展,根据《中华人民共和国海关法》、《中华人民共和国对外贸易法》、《中华人民共和国进出口关税条例》等法律法规和国际法基本原则,国务院关税税则委员会决定,调整对原产于美国约750 亿美元进口商品的加征关税措施。自2020 年2 月14 日13 时01 分起,2019 年9 月1 日起已加征10%关税的商品,加征税率调整为5%;已加征5%关税的商品,加征税率调整为2.5%。除上述措施外,其他对美国加征关税措施继续按规定执行。对美国加征关税商品排除工作继续开展。

2019年9月1日起被加征的关税中,税率为10%的有猪杂碎、牛肉、猪肉、冻鸡、鸡爪、大麦、花生、棉籽、玉米油、肉骨粉等,以上被加征的关税将自2月14日13:00时起改为减半征收5%;税率为5%的有黄大豆、乳酪、磷酸氢钙等,以上被加征的关税将自2月14日13:00时起改为减半征收2.5%。

2 月18 日,根据《中华人民共和国海关法》、《中华人民共和国对外贸易法》、《中华人民共和国进出口关税条例》等有关法律法规规定,经国务院批准,国务院关税税则委员会已发布公告,开展对美国加征关税商品市场化采购排除工作。根据公告,自2020 年3 月2 日起,国务院关税税则委员会接受相关中国境内企业申请,在对有关申请逐一进行审核的基础上,对相关企业符合条件、按市场化和商业化原则自美国采购的进口商品,在一定期限内不再加征我国对美国301措施反制关税,支持企业基于商业考虑从美国进口商品。

2 月21 日,根据《国务院关税税则委员会关于试行开展对美加征关税商品排除工作的公告》(税委会公告〔2019〕2 号),国务院关税税则委员会组织对申请主体提出的有效申请进行审核,并按程序决定,对第二批对美加征关税商品,第一次排除其中部分商品,分两个清单实施排除措施。

2 月26 日,根据《中华人民共和国海关法》《中华人民共和国进出口关税条例》等法律法规,自2020 年3 月2 日起,海关接受市场化排除报关单进口申报。已获得市场化排除编号的收货人,申报排除商品时应当在报关单“随附单证及编号”项下的“单证代码”栏选择反制措施排除代码“0”,并在“单证编号”栏输入18 位排除编号,相关商品将不再加征对美301措施反制关税。

2 全球大豆供应宽松,供需报告利多有限

2 月11 日,美国农业部公布的2 月供需报告显示,全球2019-2020 年度大豆产量预估为3.394 亿t,1 月预估3.377 亿t,上调170 万t,期末库存预估为9 886 万t,1 月预估9 667万t,上调219万t。全球大豆供需格局保持宽松,利多有限。

美国大豆单产和产量持平,出口上调,库存下调。美国2019-2020 年度大豆收割面积为7 560 万英亩,大豆单产47.4 蒲式耳/英亩,大豆产量35.58 亿蒲式耳,大豆压榨量为21.05 亿蒲式耳;大豆出口量为18.25亿蒲式耳,上调0.5 亿蒲式耳;大豆期末库存为4.25 亿蒲式耳,下调0.5 亿蒲式耳。

南美大豆丰产预期较强,巴西大豆产量和出口继续上调。巴西2019-2020年度大豆产量1.25亿t,上调200万t,出口7 700 万t,上调100 万t,国内消费4 640 万t,上调16 万t,库存3 217万t,上调100万t。阿根廷2019-2020年度大豆产量5 300万t,出口820万t,国内消费5 170万t,库存2 589万t。

中国大豆进口和压榨上调,库存上调。中国2019-2020年度大豆产量为1 810 万t,大豆进口预估为8 800 万t,上调300万t,大豆压榨8 600万t,上调100万t,库存2 173万t,上调200万t。

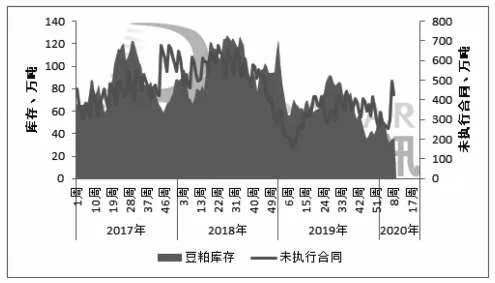

3 油厂开机推迟,豆粕库存先降后升

国内油厂大豆供应充足,但受新冠肺炎疫情影响,节后油厂开机推迟,较往年推迟1~2 周,随着保供稳产政策陆续落地,月底油厂开机率恢复正常水平,周度大豆压榨量升至180万t左右,大豆压榨总量为591万t。因疫情防控交通管制,部分地区封村封路,运输、工人复工受阻,饲料企业原料库存告罄,节后恐慌性集中补货,油厂豆粕库存延续下降,未执行合同大幅上升。截至2 月底,国内沿海地区油厂豆粕库存在36.6 万t,未执行合同在426万t(图2)。

图2 2017-2020年(2月)国内油厂豆粕库存和未执行合同趋势图

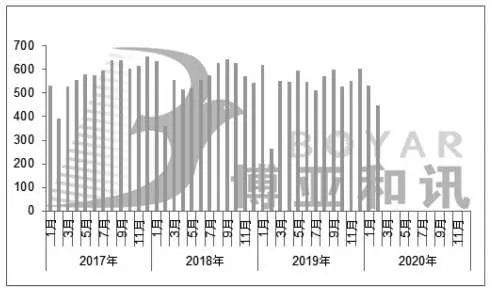

4 节后恐慌性补货,豆粕消费总量延续下降

节后猪料消费增长,但禽料消费低于预期,水产料消费触底,反刍料消费稳中有增。根据博亚和讯数据测算,预计2020年2月国内豆粕饲用消费总量环比减15.9%,同比增69.2%(图3)。

图3 2017-2020年(2月)中国豆粕饲料消费量

5 价差保持低位,豆粕使用优势明显

2 月份,国内豆粕与菜粕现货价差为462 元/吨,环比持平,同比扩大28%;豆粕与棉粕现货价差为273元/吨,环比扩大5%,同比缩窄34.1%。豆粕与菜粕价差保持低位,豆粕使用优势明显,豆粕添加比例保持高位。

6 供应宽松,需求偏弱,3 月豆粕市场弱势调整

全球大豆供应宽松,南美丰产压力抑制美国大豆价格走高,预计美国大豆价格在870~930 美分/蒲式耳运行。国内油厂开机率将保持正常偏高水平,豆粕现货供应宽松,豆粕库存将保持上升趋势,但因豆油市场弱于豆粕市场,油厂保持挺粕抛油策略,支撑豆粕现货市场表现抗跌,预计国内豆粕价格在2 720~2 920元/吨运行。□