农村商业银行经营绩效的归因分析

——以上市银行为例

2020-04-30陈辉明陆丽娴王梦瑶俞小平

陈辉明,金 瑛,陆丽娴,王梦瑶,俞小平

(南京林业大学 经济管理学院,南京210037)

1 引言

金融行业的迅猛发展使得银行间的竞争日趋激烈,与此同时金融科技的发展呈现出爆炸式增长,对金融业的发展和传统金融机构的转型产生了重要影响,利用金融科技解决发展痛点已经成为农商行推动数字普惠金融发展的新契机[1]。伴随着“互联网+”时代的到来,互联网金融企业犹如雨后春笋般地出现,以其低门槛、手续简易、收益较优的优势吸引着大量金融客户群体,同时也冲击着传统金融市场,传统商业银行被迫进行自身优缺点评估及产业化升级[2]。

在此背景下,商业银行只有重新审视自我,充分发挥自身独特的优势,不断加速创新改革,提升自我品牌服务意识,打造金融行业健康发展的新格局[3]。农商行在面临着巨大压力的同时要利用并且扩大自己的优势,在风险可控的范围内拓展现有市场,进而提高绩效,因此找到影响绩效的因素是至关重要的。

历年来很多学者选取了不同方法和指标对商业银行绩效评估做出讨论和分析。用归因分析的方法研究银行经营绩效时涉及的问题相对来说比较全面,可以囊括银行的盈利性、安全性、流动性和成长性等多个方面。因而在研究这个问题时,本文尽可能全面地选取和搜集相关变量和数据对其加以分析。对已经上市的7家农村商业银行采用因子分析法选取相关因子进行归因分析,使分析结果更加科学可靠。

2 农村商业银行经营绩效相关因素

董晓林(2014)对村镇银行的经营绩效进行分析,发现选址偏远、金融市场竞争不充分的地区的经营绩效水平高于选址中心、市场竞争充分的地区[4]。王学信(2016)从金融机构布局分析,发现经济环境、同业竞争是影响金融机构的外部因素[5]。因而农商行的对外扩张速度与绩效也呈现一定的关联性。因而提出:

假设1:农商行对外扩张越快资产净利率越高。

我国商业银行最主要的收入来源是存贷款利差收入,农商行更是如此。盈利增长性代表了经营过程中获得利润的能力,由于农商行较为传统的盈利模式,在反映盈利增长性的指标方面,我们选用营业收入(BI)、存款增长率(DGR)、贷款增长率(LGR)。因而提出

假设2:贷款增长率与资产净利率呈现正相关性。

从银行经营管理这一方面来看,必须坚持安全性原则,吸引更多资金以达到更高的绩效水平。有能力承担信用风险和流动性风险,银行才能稳定经营。近年来的数据可以看出,农商行的不良贷款率与其他商业银行相较较高。农商行在小微贷款中处于主力军的地位,但是在扩大规模的同时,由于没有足够关注贷款风险等原因,导致不良贷款率较高,这个问题值得我们关注。在反映安全性方面,选用资产负债率(ALR)和不良贷款比率(NLR)来显示在经营中使资产免遭风险的程度。银行在扩张的过程中需要不断的吸收存款,增加负债因此提出

假设3:资产负债率的上升与绩效呈现正相关性。

流动性风险是商业银行需要关注的重要风险之一,在流动性风险的管理这一方面选取存贷比率(DLR)。由于农商行的管理体系和机制尚未完善,风险识别能力和意识不够强,管理技术有待提高。保持适度的流动性水平才能让农商行获得稳定的收益。提出

假设4:存贷比率越高,农商行获利能力越强。

3 研究设计与数据处理

统计在2016—2018 年度已上市的7 所农商行(常熟农商行、无锡农商行、江阴农商行、张家港行、吴江农商行、广州农商行、重庆农商行)本地经营情况时选取本地经营网点总数/总网点数来反映农商行本地化经营状况。其中常熟,无锡,江阴,张家港表中数据是由本地网点数/总网点数,由于部分数据缺失,表1中吴江,重庆,广州数据由本地支行数/总支行数。

表1 各农商行本地经营化程度

表中农商行本地化总体上呈现了下降趋势,与此同时农商行的绩效却在上升与假设1相符合。证明了农商行在当地的发展趋于饱和,需要通过积极地扩宽市场,吸收存款,发放贷款提高银行绩效。

在现有的研究基础上,选取上述7家具有代表性的上市农村商业银行进行分析。以这七家银行2008—2018 年的财务数据作为样本,数据来源于国泰安csmar数据库和各银行年报。对已上市的七家农村商业银行2008—2018 年存款总额,贷款总额,资产总额取均值分析如图1所示:

图1显示农商行存款、贷款、资产均呈现较快的发展趋势,因而探究农商行经营绩效的上升因素是至关重要的。对上述农商行2008—2016年绩效进行归因分析过程中具体变量及其定义如表2所示。

建立如下模型:

在修改过后以总资产净利润率(ROA)作为衡量绩效的的关键,以营业收入增长率(BI)、存款增长率(DGR)、贷款增长率(LGR)、资产负债率(ALR)、不良贷款比率(NLR)、存贷比率(DLR)为因子对上述指标使用stata 进行回归分析得到表3:

图1 存款、贷款及资产均值统计图

表2 变量及其定义

表3 多元回归结果

得到回归结果后进行

3.1 多重共线性的检验:

通过相关系数矩阵可以看出,相关的自变量相关系数绝对值均接近0,证明这些变量之间不存在多重共线性。

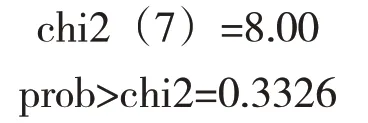

3.2 异方差检验:

根据White 检验的结果,由p=0.3326>0.05 得到结论这个回归不存在异方差性。由表3可知各变量p值均小于0.05得出回归结果:

4 研究结论及政策含义

为试图使分析结果具有客观性、科学性、可靠性,本文以归因分析对已上市的7家农商行绩效进行分析发现:营业收入、存款增长率、资产负债率、不良贷款率与绩效的成正比,贷款增长率和存贷比与绩效成反比。其中存款增长率、贷款增长率、资产负债率对绩效的影响较大。因而得出结论假设1、3成立:假设2、4不成立。

过高的负债率会引发风险,一旦由于某种原因导致贷款收回困难,银行会无法正常运作甚至破产。但是从短期来看在2008年到2016年农商行飞速发展,资产负债率的提升导致银行绩效的上升是呈现正相关性的。不良贷款率的提升与绩效的上升呈现正相关性,考虑到所选取的时间跨度较小(2008—2016),且不良贷款涵盖次级贷、可疑贷以及损失贷款,其中次级与可疑贷款是有收回的。因此对农商行来说,短期内不良贷款率的上升对其经营和发展影响不大,只需将不良率控制在一定水平并避免其经营风险。宏观上来讲不良率也与经济周期的变化、地区企业的盈利能力的波动、地方经济波动息息相关。对于农商行来讲,需要做的是,结合内、外部情况,确定自身的合理风险水平,并在此风险水平上做到利润最大化才是最重要的。

贷款增长率增长速度的下降致使了绩效的上升。一定程度上证明了在农村发放贷款风险大、收益低。由于农商行与其他国有大银行的特殊性,贷款审查,贷款人信用审查方面并不健全,出现次级贷,可疑贷乃至损失贷款的可能性会大大提高,因此短期内农商行发展阶段的贷款增长率的上升并不一定会引起绩效上升甚至有可能会下降。农村商业银行贷款总量持续增长,贷款增速放缓,信贷经营趋于审慎,支农力度基本稳定,但贷款质量相对偏低;受贷款质量下降和审慎监管要求提高的双重影响,农村商业银行经营绩效提升趋缓[6]。此外由于农商行的特殊性,涉农贷款的逐渐增加使得绩效下滑。农村金融机构在发挥其正外部性作用方面,我们发现无论是涉农贷款规模,还是农村网点的覆盖率,都呈现出逐年大幅增加的趋势,农村金融机构近几年在促进三农发展方面的作用显著。这两种现象表现出经营绩效和这种正外部性呈现出明显的负相关[7]。因而机构的特殊性造成了贷款增长与绩效的负相关性。

基于提高农商行绩效的角度,从外部因素上,农商行在进行金融机构的布局应当充分考虑到网点地理密度(BGD)与网点人口密度(BPD)以及区域经济的发展水平与农业生产结构层次。此外为确保提高绩效,制定营业收入目标并纳入综合绩效考核是至关重要的[8]。因此,围绕营业收入抓业务经营,已成为当前基层商业银行各项经营工作的重中之重。拓宽思路,使用数字化技术创新产品和模式[9],强化人民币存款和主动性负债业务。创新负债方式、优化考核指标体系、加强结算、支付、交易三类业务的平台建设。同时更重要的是加强风险管理,引进高端人才和科学技术完善管理体系[10],提高贷款质量,以提升盈利能力和经营绩效水平。