全面二孩政策与老龄化背景下人口结构对居民储蓄率的影响研究

2020-04-27王竞宜

王竞宜

(南京农业大学金融学院,江苏南京 210095)

1 引言

近年来在探索社会经济如何合理高效发展这一议题过程中结构性失衡问题日益凸显,其中就包括备受关注的居民高储蓄问题。虽然高居民储蓄率为经济增长提供了充足的投资资金保障,为金融机构特别是商业银行的运作提供了必要的资金支持,但是过高的居民储蓄率也反映了消费不足、低效率投资、过分依赖出口等经济增长结构性失衡问题,对这些问题的解决是我国经济结构性提质降速阶段必须面对的。

我国社会的老龄化趋势日益显现并引发关注,老年人的预防性储蓄动机使其主动为养老积累储蓄、减少当期消费从而推高了居民储蓄率,在此背景下需要加快构建全面的养老保障体系,动用社会各方面资源共建养老事业,调节居民储蓄率并提升民生保障质量。自全面二孩政策实施以来,生育率明显有所提高,但由于现代年轻人生活观念及生育意愿不断多样化,对人口结构产生的影响释放到居民储蓄率上达到什么程度?在社会制度动态完善过程中对此进行深入研究能够为社会经济各方面的制度瓶颈和调整方法提供合理的建议。

2 文献综述

许多国外学者关注到了中国的高居民储蓄率问题,以不同的角度展开研究。Harbaugh(2003)认为影响一国居民储蓄率的人口结构是重要因素。中国传统文化中对于子女的抚养是家庭花销的重要组成部分,Lugauer etc.(2017)关注到了这一问题,并将子女抚养负担与居民储蓄率联系起来,通过实证研究论证了二者的负向相关关系。国外学者也关注到人口性别结构是影响居民储蓄的重要因素,他们大多认可男女储蓄倾向具有明显差异这一观点并认为女性在消费市场的份额比男性大很多。

国内一些学者认为老年人抚养比负向影响居民储蓄率,少儿抚养比则正向影响居民储蓄率。沈坤荣和谢勇(2011)通过动态面板数据模型认为居民会保持较长时间形成的储蓄习惯,另外长期稳定的收入增长也会拉高居民储蓄率,也肯定了少儿抚养比对储蓄率存在正向影响作用。在省际面板数据的支撑下,史晓丹(2013)肯定了少儿抚养比对储蓄率的正向影响,并得出老年抚养比与储蓄率呈现负向相关关系的结果。王浩名(2018)研究了全面二孩政策下人口结构的变化对宏观经济的长期影响,他认为全面二孩政策的实施在长期对中国出生人口的提高作用显著,由此对中国人口结构产生的影响会对宏观经济产生不同程度的影响。高冉等(2018)对人口老龄化背景下推行的全面二孩政策对国民储蓄率产生的影响进行了研究,他们得出结论:生育率和老年抚养比都负向影响国民储蓄率,在实证基础上他们还认为开放二孩政策有利于降低国民储蓄率并提振消费。余丽甜、连洪泉(2017)从婚姻市场的竞争性储蓄动机的角度研究家庭储蓄率,他们发现有未婚子女的家庭储蓄率明显高于无未婚子女的家庭。苏华山等(2016年)通过三年的面板数据研究指出,日益失衡的男女性别比例使得未婚男性的竞争性储蓄动机越来越高以应对婚姻市场的竞争。

3 作用机制分析

下面将阐述人口结构对居民储蓄率的作用机制。

家庭育儿数量和储蓄存在替代关系。家庭养育儿女数量越多,意味着越多的抚养花销,从而使得扣除消费后的剩余部分越少,储蓄被削减。另一方面,家庭不断下降的育儿数量使得家庭对未来养老的预期发生变化,子女数量越少,未来养老的保障越弱,这种不乐观预期使得家庭的预防性储蓄动机增强。

不确定性预期效应。不确定性的增加会使得理性经济人削减消费、增加储蓄以规避风险。在老龄化背景下家庭不得不为养老进行提前储蓄,这也是目前社会养老保障体系未充分建立的背景下所不得不进行的选择。

遗赠动机效应。同样是受我国传统观念影响,家庭中上一辈会将财产遗赠给后辈以延续家庭繁荣的趋势,随着我国老龄化程度加深,老年人口占总人口比重变大,使得在遗赠动机的影响下老年人更倾向于为子女后辈留下财产,从而在一定程度上推高储蓄率。

深植中国传统文化的婚姻观使得婚姻市场上的竞争性储蓄效应明显,储蓄被广泛认为是婚姻市场中的彰显一方综合实力的指标之一,特别是男性一方会最大程度提升储蓄率作为家庭财富的象征,所以有未婚男性的家庭会提前积累储蓄,为男性达到适婚年龄寻得最优伴侣提升概率,更多的储蓄也是为了必要的婚事操办支出与购房需要,居民储蓄率因此被推高。随着我国性别比失衡的趋势不断增强,主要在针对男性的竞争性储蓄效应会愈发显现。

4 实证分析

4.1 模型、变量与数据

4.1.1 模型设定

本文考虑到将性别比作为解释变量可能存在内生性问题,所以分别将性别比作为外生与内生变量建立两大模型。构建了如(1)所示的以人口结构中的年龄结构、性别结构、全面二孩政策为核心解释变量,再加入影响储蓄率的基本因素,例如利率、收入,设计了如下以居民储蓄率为被解释变量的实证计量模型。

Sit为i省第t年的储蓄率,cdepit为i省第t年少儿抚养比,ydepit为i省第t年老年抚养比,sexit为i省第t年性别比。

出于稳健性考虑,我们在实证分析模型中加入了一些控制变量以规避地区效应,另外引入通货膨胀率作为对经济不确定性的反映。

4.1.2 变量定义及数据来源

S:居民储蓄率=(人均可支配收入-人均消费支出)/人均可支配收入*100%。

Cdep:指人口中少年儿童(0-14岁)人口数与劳动年龄(14-65岁)人口数之比。

Ydep:指人口中少年儿童(0-14岁)人口数与劳动年龄(14-65岁)人口数之比。

Sex:人口性别比用每100位女性数目相对的男性人数度量。

Ttc:2016年1月1日全面实施全面二孩政策。2000-2015年赋值为0,之后赋值为1。

LnGDP:居民收入水平用人均实际GDP的对数度量。

R:本文名义存款利率减去通货膨胀率度量实际利率。以中国人民银行公布的一年期的存款利率度量名义存款利率。以2000年为基期,利用居民消费价格指数计算各省市的通货膨胀率通货膨胀率。

Urp:度量城镇化进程采用的指标为非农业人口占总人口的比重。

Urig:用城乡收入的比率来度量城乡收入差距。

Inflation:我国一般用居民消费价格指数即CPI来反映通货膨胀程度。通货膨胀率等于(当期消费者价格指数/基期居民消费价格指数)-1,基期为2000年。

以上数据来自《中国统计年鉴》、《新中国60年统计资料汇编》、《中国人口与统计年鉴》、《中国人口和就业统计年鉴》等。由于西藏的数据缺失较为严重,故本文剔除了西藏的数据。

4.2 实证分析

4.2.1 性别比作为外生变量时的实证过程

本文使用了2000-2018年30个省份、自治区和直辖市的省际面板数据,因此n=30,T=19,n<T,所以数据为短面板数据。本文利用Stata15.0软件进行回归。

下面将在上文(2)式的基础上,通过混合回归进行实证回归。如(3)所示则为固定效应模型和随机效应模型的回归表达式;

当选用固定效应模型时,则是认为Ui不会变化,是恒定的,相反若认为Ui是随机可变的,就采用随机效应模型。

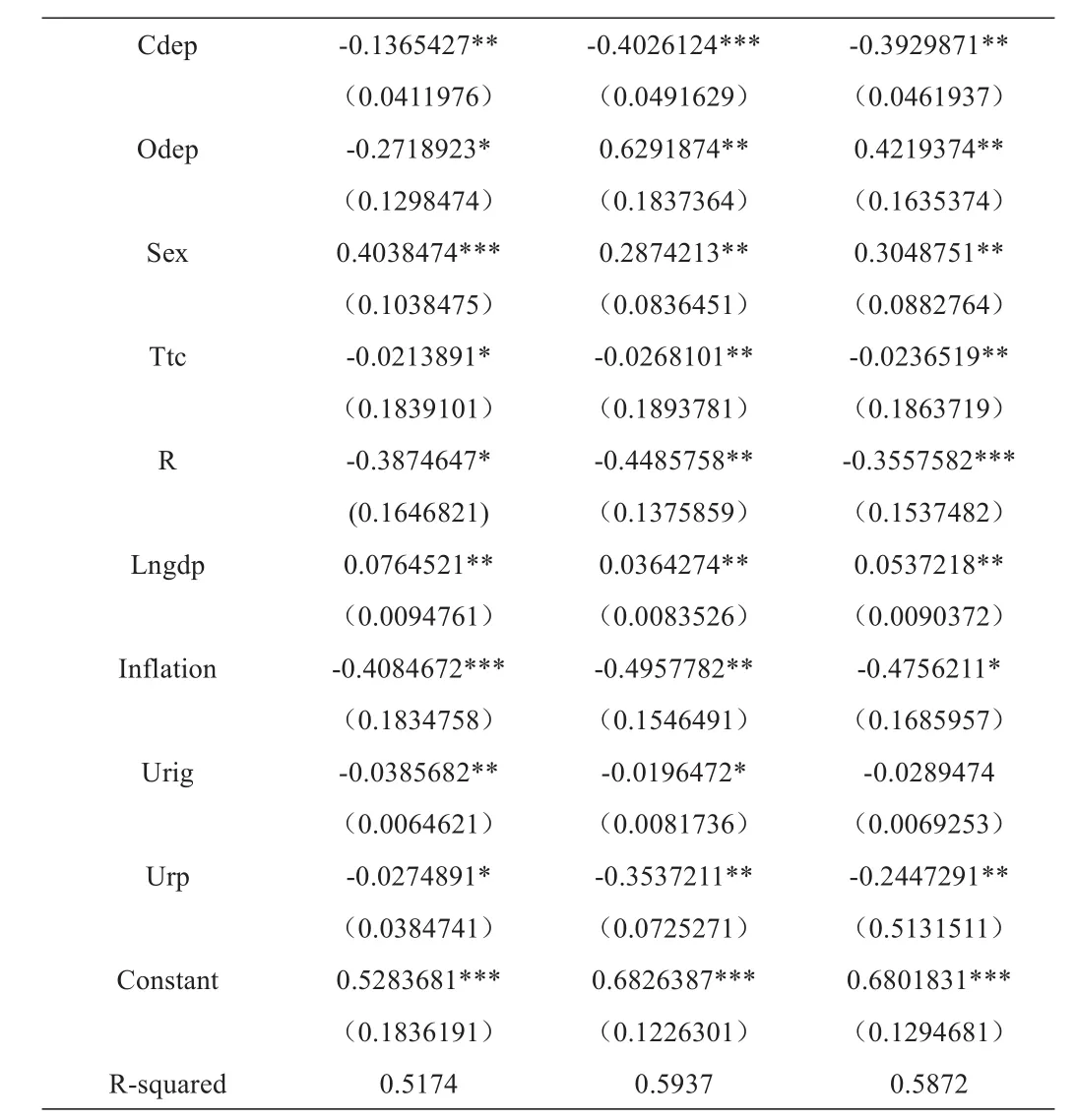

表1显示了三个模型的实证结果。

表1 三种模型的实证分析结果

注:(1)***,**,*分别表示在1%,5%和10%水平上显著;(2)括号中为标准误。

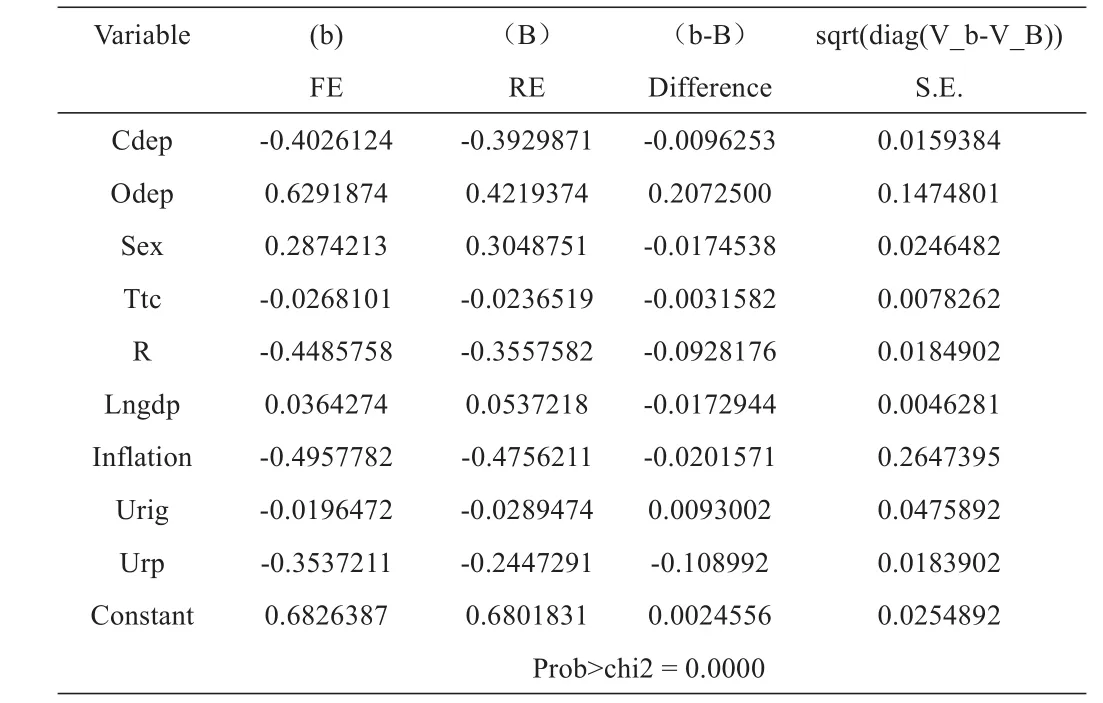

混合回归模型没有将地区效应纳入其中,将其与固定效应模型进行比较时,通过联合检验的方式,运用LSDV法,得到的结果是拒绝原假设,进而认为混合回归是不可取的。在固定效应模型(LSDV)中过多的地区虚拟变量极容易使估计结果发生较大偏差,所以选择固定效应模型(within estimator)更加稳健。在固定效应模型和随机效应模型的取舍中,通过豪斯曼(Huasman)检验方法进行比较。

表2 豪斯曼检验结果

从以上结果可以看出,老年抚养比和少年抚养比均显著影响居民储蓄率。其中少儿抚养比反向影响居民储蓄率,实施“全面两孩”政策可使少儿人口数量提升,使家庭为抚养子女而增加消费使剩余储蓄减少从而拉低储蓄率;老年抚养比正向影响居民储蓄率,这意味着老年人口数量不断上升,居民会将原有用于消费投资的收入转化为储蓄。人口性别比与居民储蓄率存在显著的正向影响关系,说明男性数量越多,居民储蓄率相对越高。全面二孩政策这一虚拟变量的回归系数为负,表明政策的实施一定程度上会降低居民储蓄率,可能是由于政策的不断推进使家庭扩大消费进而达到降低储蓄率的效果。

4.2.2 性别比作为内生变量时的实证过程

本文的工具变量选取性别比的滞后一期,由于面板数据可能存在异方差或者自相关问题影响结果的有效性,在参考一些研究的方法后决定用相对更为稳健的广义矩估计(GMM)法代替两阶段最小二乘法(2SLS)。

表3 GMM分析法实证结果

可以看出,如果把性别比当成内生变量,那么少儿抚养比仍显著地负向影响居民储蓄率,但不同的是,老年抚养比不再正向影响居民储蓄率,方向变为负向且统计上不再显著。少儿抚养比的估计系数下降,另外性别比这一因素对于居民储蓄率的影响变大。

5 政策启示

维持经济发展的强劲动力必须促进消费,如何调低居民储蓄率至关重要,应该关注影响储蓄率的微观因素进行针对性引导,这其中重要的一点就是人口结构因素,下面是本文得出的政策启示:

进一步调整完善我国的全面二孩政策并构建能够既引导人们生育观改变的长效配套机制。适当提高社会中的少儿抚养系数有助于降低储蓄率,更大范围的推广全面二孩政策,因地制宜地对政策实施条款进行优化。

进一步完善以养老保险制度为代表的社会保障体系。老年人口数量的增加,会增加居民的储蓄,这和中国的传统思想密不可分,改变这一思想可以说是任重而道远,在短期内无法实现。但我们也看到国家日益完善的养老保险制度已经全面铺开,在一定程度上会在未来给予居民一定的保障,因此需要进一步完善养老保险制度以应对“老龄化危机”带来的消费动力不足、储蓄率高的问题。

推进新常态下对老龄服务产业的金融支持,探索老龄消费市场亮点。政府需发挥政策引导作用,在现阶段养老服务产业门槛较高时通过金融扶持政策鼓励有志之士进场,共同投资建设蓄势待发的养老服务业,多方共举构建成熟可持续的养老服务业。