新零售模式下传统家居行业的转型与发展

2020-04-24李一鸣骆公志

李一鸣 骆公志

摘要:线上线下融合的新零售模式为传统家居行业的发展带来新契机,总结居然新零售在电子商务大背景下转型发展之路,基于事件研究视角分析居然新零售借壳武汉中商上市绩效,结果表明居然新零售借壳上市事件期内的累计超额收益率达34.82%,股东财富效益为正,市场看好传统家居企业转型发展行为。结合研究结论,从加速新零售战略转型、端正并购动机、优化借壳方案等方面提出建议,以期为中国传统家居行业的转型发展提供借鉴。

关键词:新零售模式;转型发展;借壳上市;绩效分析

引言

我国传统家居行业现处于转型变革的关键时期,提高信息化水平,拓展智能化全渠道布局,推动传统家居行业线上线下融合是新的发展方向。2018年3月,居然控股与阿里巴巴集团共同宣布达成新零售战略合作,开创了家居电商新模式。为了更好的实现线上线下一体化,加速企业转型,居然新零售积极谋求上市。但是IPO上市审核标准严格、操作复杂,门槛较高,为了适应新零售发展趋势,居然新零售选择了流程相对便捷,审核标准相对宽松,政策风险相对较小的借壳上市。

2019年1月9日晚武汉中商(000785.SZ)发布公告称,将收购北京居然之家家居新零售连锁集团100%的股权,居然之家借壳上市这一资本市场大事件被人们熟知。总结传统家居行业在电子商务大背景下转型发展之路,基于事件研究视角分析居然新零售借壳武汉中商上市的市场绩效,为中国传统家居企业转型发展提供借鉴。

1、文献综述

國务院办公厅于2016年11月出台《关于推动实体零售创新转型的意见》,积极引导 “新零售”发展。史锦梅[1]以产业关联视角定义新零售具有“线上+线下+金融、信息等产业部门”等基本特征。王正沛、李国鑫[2]从消费体验视角研究新零售的演化发展逻辑,认为新零售以传统零售的消费体验痛点和发展瓶颈为突破口,以新技术为牵引力,以服务质量和市场利益为内生驱动力。张帆[3]基于新零售模式下零售边界与零售创新进行分析,针对新零售模式的发展提出了个性化、零售体验化、服务增值化、透明化等建议。

针对借壳上市动因,牛森、章雁[4]基于民营快递企业“上市潮”做出如下分析:上市可以满足经营者大量的资金需求,并且通过上市,可以一定程度上摆脱家族管理模式的制约;从上市方式上来看,民营企业更青睐选择借壳上市实现自身经营目标。在探讨企业借壳上市再融资过程中的市场时机方面,梁建娥[5]以圆通速递借壳大杨创世上市再融资为案例,认为借壳方取得上市公司控股权后为保护大股东利益,借壳方会在上市再融资过程中主动采取长期停牌的方式锁定低发行价格,直接面向大股东定向增发。

2、居然新零售转型发展之路

2.1 居然新零售发展历程

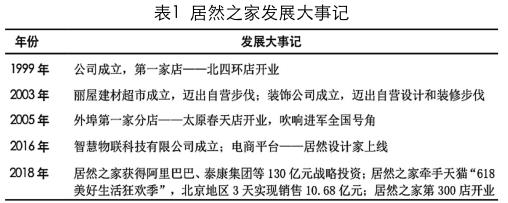

居然之家,是中国家居建材流通业的龙头企业之一,表1梳理了居然之家发展过程中的重要节点。“居住安稳,生活悠然”是公司的长期定位[6],企业现阶段坚持家居主业,并提出实现线上线下融合、“大家居”向“大消费”融合、产业上下游协同融合的三大融合战略。2018年3月,居然控股与阿里巴巴集团共同宣布达成新零售战略合作,开创了家居电商新模式,居然之家将从物业管理型企业向大数据驱动型企业转型,真正实现线上线下一体化。居然新零售近年来的负重扩张虽带来了高盈利及高估值,但是只有通过上市才能更好的推动企业转型,获得持续发展。

2.2 借壳上市并购过程

居然新零售的借壳对象武汉中商是武汉市国资委下属零售企业,长期经营服务于湖北地区。经历多年发展,武汉中商在湖北省内10余个城市布局大量优质商业物业,包括近十家现代百货店及购物中心,三十余家超市大卖场等。随着行业竞争加剧,武汉中商的经营状况不理想,特别是近两年,公司仅靠拆迁补偿款勉强维持盈利,未来发展急需数字化和智慧产业链建设。

2019年1月10日,武汉中商在关于重大资产重组停牌的公告中指出,公司正在筹划以发行股份购买居然新零售100%股权,交易顺利完成后,居然控股等24名交易对方将成为武汉中商的股东。本次借壳事件涉及金额较大,进展顺利,表2梳理了截至目前事件发展的重要时间节点及过程。

3、居然新零售借壳上市绩效研究

3.1 定义事件,选取事件期及估计期

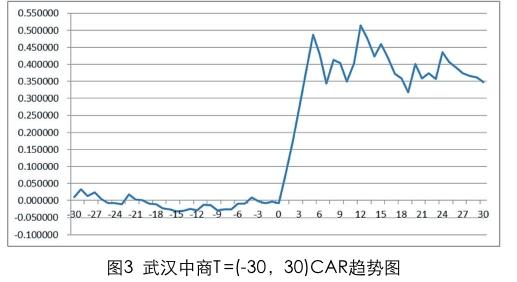

事件期是指事件相关信息对市场参与者造成影响的时期[7],最关键的一步是确定事件日,一般将市场接收到某一事件讯息的时间定义为事件日[8]。选取武汉中商发布关于重大资产重组停牌公告前的最后一个交易日为事件发生日,即2019年1月9日为事件发生日[9]。本文选择公告日前后30个交易日作为事件期,即[2018.11.26,2019.03.13]。

估计期是指公司股票未受事件影响的时期,选取公告日前30-230个交易日作为估计期,即[2018.01.26,2018.11.23]。选取事件期及估计期武汉中商股票收盘价和深证成指进行比较,如图1所示,观察公司股价与市场指数的一致性。

从图2中可以看到,武汉中商的超额收益率从事件日T = 0时刻开始出现大幅上涨,在 T =(1,5)时段内,AR保持在8%以上,接连几个涨停板,充分表明居然新零售借壳上市得到了市场认可,是一个利好消息。在 T =(6,11)时段内,AR几乎为0,在某些交易日甚至为负,市场对事件的反应已经开始调整,股票价格小幅下跌。2月15日,武汉中商召开重大资产重组媒体说明会,股价大幅上涨,并持续波动上升。

由图3可以看出,累计超额收益率在事件期[-25,0]平稳波动,事件日后大幅增长,并于2月15日武汉中商重大资产重组媒体说明会当日达到最大值,说明此次借壳上市事件并未出现“信息泄露”,借壳上市之后的市场表现完全是出于市场行为,公众对本次并购的预期持积极态度,居然新零售借壳上市短期市场绩效为正。

3.4 居然之家股东财富效应

截至评估基准日,居然新零售资产总额账面值为2,779,128.59万元。本次交易发行股票价格为6.18元/股,发行股份数量为6,035,598,690股,居然新零售全部权益的交易价值较账面价值溢价318.97%。居然之家借壳上市事件期内股价上升至每股11.91元,较之发行价6.18元/股上涨了192.71%。表3为居然之家前五大股东持股比例及股份对价,居然之家借壳上市股东财富效应显著。

4、结论与启示

事实表明,居然之家积极融入电子商务时代,获得了互联网红利。2013年居然之家启动居然在线网上销售平台,2018年3月与阿里巴巴集团共同宣布达成新零售戰略合作,居然之家转型发展目标明确,开启了家居电商新模式。居然之家转型过程中借壳武汉中商上市,事件期内的累计超额收益率达34.82%,个股收益在短期内高于市场整体收益,市场看好此次并购行为。交易预案公告的发布,使得公司股价飙升,市场投资者对传统家居行业转型发展寄予厚望。总结居然新零售转型发展及借壳上市的经验,以下几点值得借鉴。

4.1 寻找有利平台,加速新零售战略转型

传统家居行业要顺应时代发展,适时调整自己的发展战略。居然之家早在2013年就已启动居然在线电子商务平台,但由于缺乏管理经验及平台影响力不足,并未给企业带来可观红利。居然之家寻求进一步转型机会,与阿里巴巴的“联姻”给居然之家带来强大的技术支持及庞大的线上数据量,为公司转型提供重大推力。同时,为获取市场资本,寻求上市公司的管理及资本运作经验,居然之家借壳武汉中商成功上市,加速了企业向新零售转型的步伐。

4.2 端正借壳动机,充分论证重组必要性

借壳上市流程便捷,审核较为宽松,但不可盲目借壳。企业应结合自身既定的战略目标,立足主业和长远发展,端正借壳动机,判断好借壳上市的必要性及时机。2018年初,阿里巴巴等机构投资者投资居然新零售,这足以说明市场对家具行业、新零售商业模式持有正向态度。居然新零售实现重组上市,可以缓解近些年负重扩张带来的资金压力,也进一步推动居然新零售的业务发展以及企业综合竞争力的提升。对于被借壳方来说,居然之家的到来不仅增强了上市公司数字化和智慧产业链建设,同时还解决了武商联权属企业同业竞争的问题。

4.3 优化借壳方案,科学合理选择壳公司

并购方应结合自身发展战略科学合理地选择壳公司,重点关注壳公司的净资产、股本规模和股权结构。武汉中商体量小,停牌前市值仅有17亿元,近年来面临发展困境,但武汉中商拥有大量优质商业物业,财务状况较为合理,没有巨额债务,是一个优质的壳资源。本次交易综合考虑成本和效益,采用向特定对象非公开发行股份的方式进行,不会导致借壳支付方资金压力过大,有助于借壳后公司整合发展,推动新零售业务线上线下融合。

参考文献:

[1] 史锦梅.零售企业供给侧结构性改革的新业态——基于需求满足论的视角[J].当代经济管理,2018,(4):1-7.

[2] 王正沛,李国鑫.消费体验视角下新零售演化发展逻辑研究[J].管理学报,2019,(03):333-342.

[3] 张帆.新零售模式下的零售边界与零售创新[J].商业经济研究, 2018,(14):30-32.

[4] 牛森,章雁.快递企业借壳上市案例研究——基于动因交易模式及成本收益[J].财会通讯,2018,(16):3-6.

[5] 梁建娥.借壳上市及再融资中的市场时机分析[J].财会通讯, 2019,(11):48-52.

[6] 林景取,贾冉冉.基于SWOT分析法的居然之家电商发展策略研究[J].中国商论,2016,(08):23-25

[7] 叶建木,潘媛.中国石油漂绿事件及其市场反应分析——基于事件研究法[J].财会月刊,2017,(07):100-104.

[8] 李湛唐.股市异常波动下的股债联动关系——基于事件研究法的分析[J].证券市场导报,2017,(12):24-29.

[9] 杨胜利,奉佳.圆通速递借壳上市绩效的实证研究[J].云南财经大学学报,2019,(04):133-139

[10] 张德容,李胜男.事件研究法下财务披露管理有效性的实证分析——以年度业绩预告披露为例[J].会计之友,2016,(24):104-106.

[11] 刘永新.并购整合对并购公司绩效的影响——基于中国液化气行业的研究[J].南开管理论,2010,(04):154-160.

作者简介:

李一鸣,南京邮电大学管理学院会计专业研究生;

骆公志,博士,教授,现就职于南京邮电大学,研究方向:通信企业决策与支持系统;上市公司战略与财务管理。