制度压力与地方政府的债务融资行为

——来自市级面板数据的经验证据

2020-04-24陈菁,曾晨

陈 菁 ,曾 晨

(1. 江西师范大学 财政金融学院,江西 南昌 330022;2. 厦门大学 国际学院,福建 厦门 361005; 3. 江西外语外贸职业学院 国际商务学院,江西 南昌 330022)

2008年国际金融危机之后,中央政府出台了以“四万亿”公共投资刺激计划为代表的一系列经济刺激政策,旨在保持我国经济的平稳较快发展。在“四万亿”公共投资计划中,中央政府只承担1.18万亿元,其余则由地方政府筹集。为鼓励地方政府提供配套资金,中央积极支持地方政府拓宽融资渠道。在此背景下,各级地方政府纷纷组建融资平台公司,通过融资平台大幅举债,导致我国地方债务迅速增长。2013年国家审计署统计公告显示,截至2013年6月底,全国地方政府债务已高达17.89万亿元,比2010年底增长70%。

党的十九大将防范化解重大风险作为全面建成小康社会的三大攻坚战之首,并将重点放到了防控金融风险上。在“严防金融风险”的语义之下,地方债务风险显然是中央政府关注的焦点之一。然而,在中央不断强化监管的高压态势之下,地方政府的举债冲动依然存在。据审计署近期公布的《2017年第三季度国家重大政策措施贯彻落实情况跟踪审计结果》显示,江西、陕西、甘肃、湖南、海南5省的5个市县通过出具承诺函等违规方式举借政府性债务64.32亿元。

那么,我国的地方债务问题究竟从何而来?为何地方政府在债务融资上越来越趋同?以全球视野观察,地方债务问题就如同挥之不去的“成长烦恼”,巴西、阿根廷、墨西哥、印度等发展中国家无一不经历过地方债务规模的失控,典型地区甚至反复酝酿危机。哪怕是发达国家,这一问题也并不鲜见,美国、德国、西班牙、意大利等国都出现过地方债务危机。然而,鉴于我国特殊的历史背景与制度环境,国外研究与经验难以直接套用。国内现有研究往往将地方债务融资归因于实体面因素的驱动,如城市化进程、土地资产升值等,或将其归结于财政分权、晋升压力以及软预算约束等制度症结。这些研究大多只是零散地围绕着一个或几个因素展开,缺乏严谨的理论支撑和科学的分析框架。本文立足于制度理论,致力于为地方债务构建一个基于“制度同形”的分析框架,用以解析地方政府债务融资问题。

Dimaggio和Powell于1983年首次提出“制度同形”理论,将制度压力分为强制性制度压力、规范性制度压力与模仿性制度压力,其中规范性制度压力主要来源于家庭、社区、社会等社会结构所形成的规范、价值观及文化认同[1]。Yang等强调,为适应这类规范性制度压力,组织将调整其行为模式,以获得文化正当性及社会的认可与支持[2]。赵强认为,对于地方政府及地方官员而言,规范性制度压力的一个重要来源是我国政治体制与人事管理体制所带来的地方政府竞争压力,以及我国文化传统下对官职的认同与追求[3]。在这种规范性制度压力的作用下,为获得更高的认可度与正当性,我国地方政府及其主政官员积极调整其行为模式,从而出现了通过举债来获取政绩建设所需金融资源的行为方式。为适应规范性制度压力,地方政府试图通过举债来打破财政收支不均的局限,利用债务融资来获取政绩建设所需的巨额资金,从而在地方政府竞争中占据有利地位,争取脱颖而出,实现官职的提升,以获得更高的社会地位及社会认可度。基于此,本文提出如下假设,即在其他条件不变的情况下,规范性制度压力越大,地方政府举债规模越多。

一、计量模型、变量选择与数据来源

(一)计量模型

基于制度理论,为探讨规范性制度压力对地方政府举债规模的影响,本文设计了如下计量模型:

(二)变量选择

1.被解释变量

由于省级层面的地方债务数据无法完整获取,估算的地方债务规模数据难以确保其真实可靠性,同时考虑到城投债务所占比重的逐步上升及其数据的可得性、完整性,本文参考罗党论和佘国满、陈菁和李建发等人的研究,采用各地级市政府融资平台所发行的城投债进行替代[4]。同时,本文以2008年为基年,利用CPI指数将各市城投债余额转换为实际值,并对其取对数,以避免异方差问题。

2.解释变量

本文的解释变量为规范性制度压力。关于制度压力的量化,张国清和肖华在研究公司环境信息披露问题时,将规范性制度同形压力定义为截至当年末公司注册所在省(市)环保NGO的个数,同时将模仿性制度同形压力定义为环境信息披露的行业平均值[5];赵强在研究地方政府公共服务创新的扩散问题时,将模仿性制度压力定义为年末累积采纳网格化管理创新的某类城市数与该类别城市的总个数的比值[3]。借鉴这些研究,并参考地方政府举债融资的制度背景与具体情境,本文从地方政府竞争压力的角度来衡量规范性制度压力,将其定义为同省排名前一位地级市的人均实际GDP/本地级市的人均实际GDP。为避免异方差问题,本文对接壤地级市的发债平均值进行了对数处理。同时,为控制内生性问题,上述解释变量均滞后一期。

3.控制变量

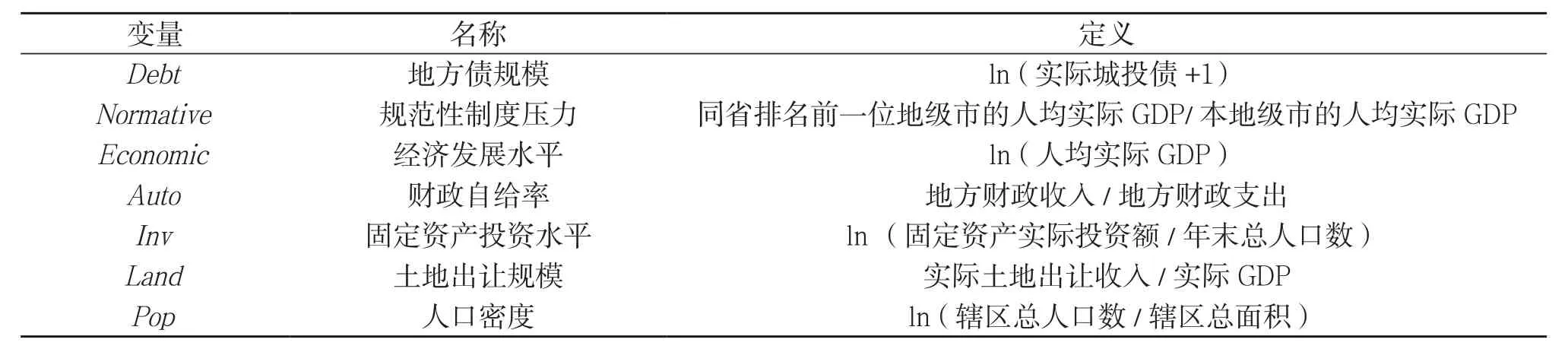

加入模型的控制变量包括经济发展水平(Economic)、财政自给率(Auto)、固定资产投资水平(Inv)、土地出让规模(Land)以及人口密度(Pop),见表1。

表1 变量含义

(三)数据来源

本文构建了2008-2017年的市级面板数据,包括了我国的283个地级市,部分地级市由于数据缺失而剔除在外。其中,城投债数据来自于万得(Wind)资讯数据库,土地出让收入数据来源于《中国国土资源年鉴》,其他数据均来自中国经济数据库(CEIC)。为避免通货膨胀的影响,本文以2008年为基期,利用CPI指数将所有数值型变量的取值由名义值转化为实际值。

二、实证分析

(一)描述性统计

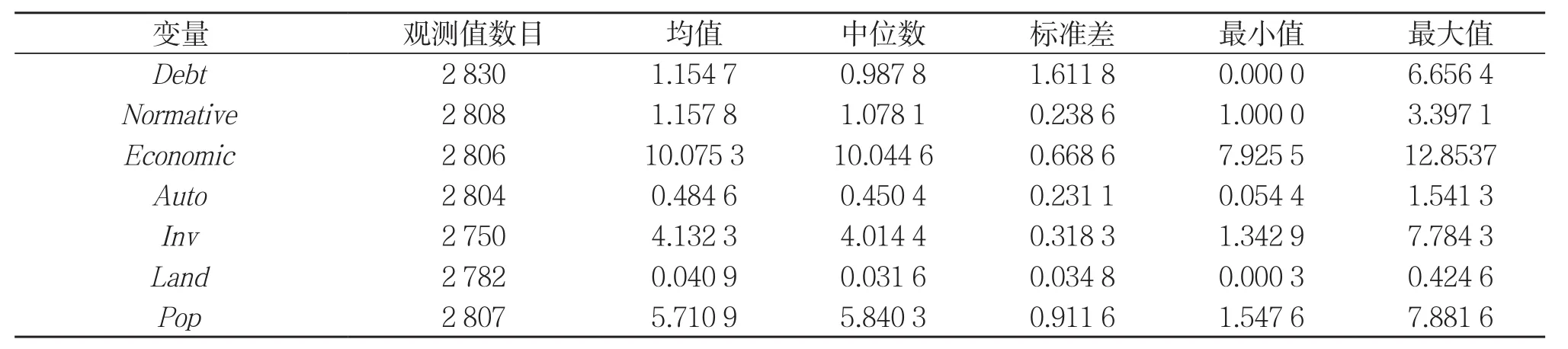

根据描述性统计结果,市级城投债规模的对数值(Debt)在 0与 6.656 4之间,其均值为 1.154 7,标准差为1.611 8,说明市级城投债规模存在较明显的差异。规范性制度压力的取值在1与3.397 1之间,均值为1.157 8。此外,控制变量经济发展水平(Economic)、财政自给率(Auto)、固定资产投资水平(Inv),以及人口密度(Pop)在各地级市之间都存在一定差异,而土地出让规模(Land)在各市之间的差异性则相对较小,说明土地出让在市级层面较为普遍,见表2。

表2 描述性统计结果

(二)回归分析

根据回归结果,在固定效应模型与随机效应模型中,规范性制度压力都在10%的显著性水平下与地方债务规模正相关,规范性制度压力每上升一个单位,地方债务规模将增长约30%,这一变化在经济意义上也是显著的。该回归结果支持了本文所提出的假设,证实了规范性制度压力显著地刺激了地方债务规模的扩张。

控制变量的估计结果基本与预期保持一致。首先,经济发展水平的回归系数在1%的显著性水平下为正,说明在控制其他条件不变的情况下,经济发展水平越高,地方债务规模也越大。其次,土地出让规模在5%的显著性水平下与地方债务规模正相关,可见土地财政与地方债务相辅相成。最后,人口密度也与地方债务规模显著正相关,这主要是由于人口密度越大,一般来说地方事权与支出责任也越大,见表3。

表3(续)

表3 制度压力对地方债务规模的影响

三、稳健性检验

为提高研究结论的稳健性,本文分别进行了以下几方面的稳健性检验①本文不再列示该稳健性检验的回归结果,但可提供相关资料及数据。。

第一,改变被解释变量定义。在稳健性检验中,本文用各地级市的单笔平均发债金额来衡量地方政府的债务融资行为。当采用这一新定义方式之后,回归结果基本保持一致。

第二,改变解释变量定义。在稳健性检验中,本文采用同省排名前一位地级市的工业化率/本地级市的工业化率来定义规范性制度压力。当替换了关键解释变量的定义之后,模型的回归结果依然保持一致。

第三,缩尾处理。笔者还对本文数据进行了上下1%的缩尾处理,以避免异常值的影响。在缩尾处理之后,回归结果未发生显著变化。

四、结论与建议

本文以我国2008-2017年的市级面板数据为样本,基于制度理论,就制度压力与地方政府债务融资之间的关系进行了实证分析,研究发现规范性制度压力会显著地刺激地方债务规模的扩张。这一结论在一系列稳健性检验下都是成立的。本文的主要贡献在于:首先,为我们深入理解中国地方政府债务融资行为提供了一个有别于流行论调的崭新视角,有助于系统解读地方政府的债务融资行为,为我国地方债研究提供新的理论视角与支撑,对现有地方债务研究进行了有益的拓展与延伸;其次,为制度理论的应用打开了一扇新窗,有助于制度理论在新的时代背景下发挥新的作用;最后,本文研究可深化对我国地方债形成机理的理解,从而为地方债治理提供标本兼治的政策建议,因此兼具良好的应用价值。

基于研究结论,为治理地方债务问题,防控地方债务风险,本文提出如下建议:

第一,进一步深化改革我国的官员治理机制,从根本上转变对地方政府与地方官员的治理模式,缓解这些治理体制带给地方政府的制度压力,适当地降低地方考核中经济发展指标的权重,切实纠正地方官员的短视主义和机会主义行为,引导我国地方政府与地方官员树立起科学的发展观与政绩观。

第二,防范并化解地方债务风险,坚守住风险底线。继续贯彻落实地方债务限额管理政策,严格控制地方债务规模,并继续推进地方债务置换工作,通过债务置换将隐性债务显性化,并节约利息开支。同时,还应积极建立健全地方债务风险预警机制,严控警示“红线”,对高风险地区进行预警和提示,实时监控债务风险变化,坚守风险底线。

第三,公开地方政府债务信息,以公开促规范。依据2019年新颁布的《地方政府债务信息公开办法(试行)》,在地方政府门户网站中公开地方债务信息,促进地方债务信息的公开化与透明化,也有助于提高国家治理体系和治理能力的现代化水平。