投资者关注度与会计稳健性研究

2020-04-20刘敏行

摘要:为了验证现有措施是否有效地保护了中小股东的利益,本文通过收入-费用模型刻画会计稳健性,与投资者关注度进行交互后进行回归分析,后又用C_Score模型作为会计稳健性的检验,对两者的关系进行了验证。通过实证分析本文发现,投资者关注度与会计稳健性两者之间的OLS回归系数为正,两者之间呈现明显的正相关关系。证明了投资者关注度越高,会计稳健性越强的假设。同时也证实了现有举措可以有效地保护中小股东的利益,本文建议投资者在对上市公司进行投资时,在其他条件大致相同的情况下,选择关注度更高的上市公司,使投资回报更加可靠。

关键词:投资者关注度;会计稳健性;信息不对称

中图分类号:F275;F832.51文献识别码:A文章编号:

2096-3157(2020)05-0150-03

一、引言

现今的上市公司中,企业经营权与所有权分离。投资者与管理层之间存在利益冲突。根据信息不对称理论,持有信息较多的一方可以用自己手中的信息来为自己谋利,从而引发“逆向选择”的现象。

国家与各机构也相应设立了信息平台以降低信息不对称程度。本文建立数学模型,对投资者关注度与会计稳健性之间的关系进行检验,对国内现有的促进信息披露的机制进行有效性考察,并根据结论提出合理建议。

二、文献回顾与理论分析

1.信息不对称理论下投资者关注度与会计稳健性

信息不对称的存在会导致逆向选择与道德风险,从而影响市场的正常秩序。陈忠阳等(2016)证明美国中小银行更倾向于将劣质资产证券化,证明了美国银行业存在逆向选择。张卫东等(2016)发现同样的情况也存在于中国市场。

针对市场中信息不对称现象引发的诸多问题,政府与及学者做了诸多努力,发现,对大股东的力量进行制衡对减弱信息不对称的现象有很强的促进作用(马连福等,2016)。此外,加强信息披露也是行之有效的办法(岑维等,2016)。

加强信息披露的关键在于提供更多能够真实反映公司状况的信息。而这来源于公司日常经营中稳健的会计政策。经营状况的真实体现,进一步加强了公司的会计稳健性,从而可以保护中小投资者的经济利益。

三、研究假设

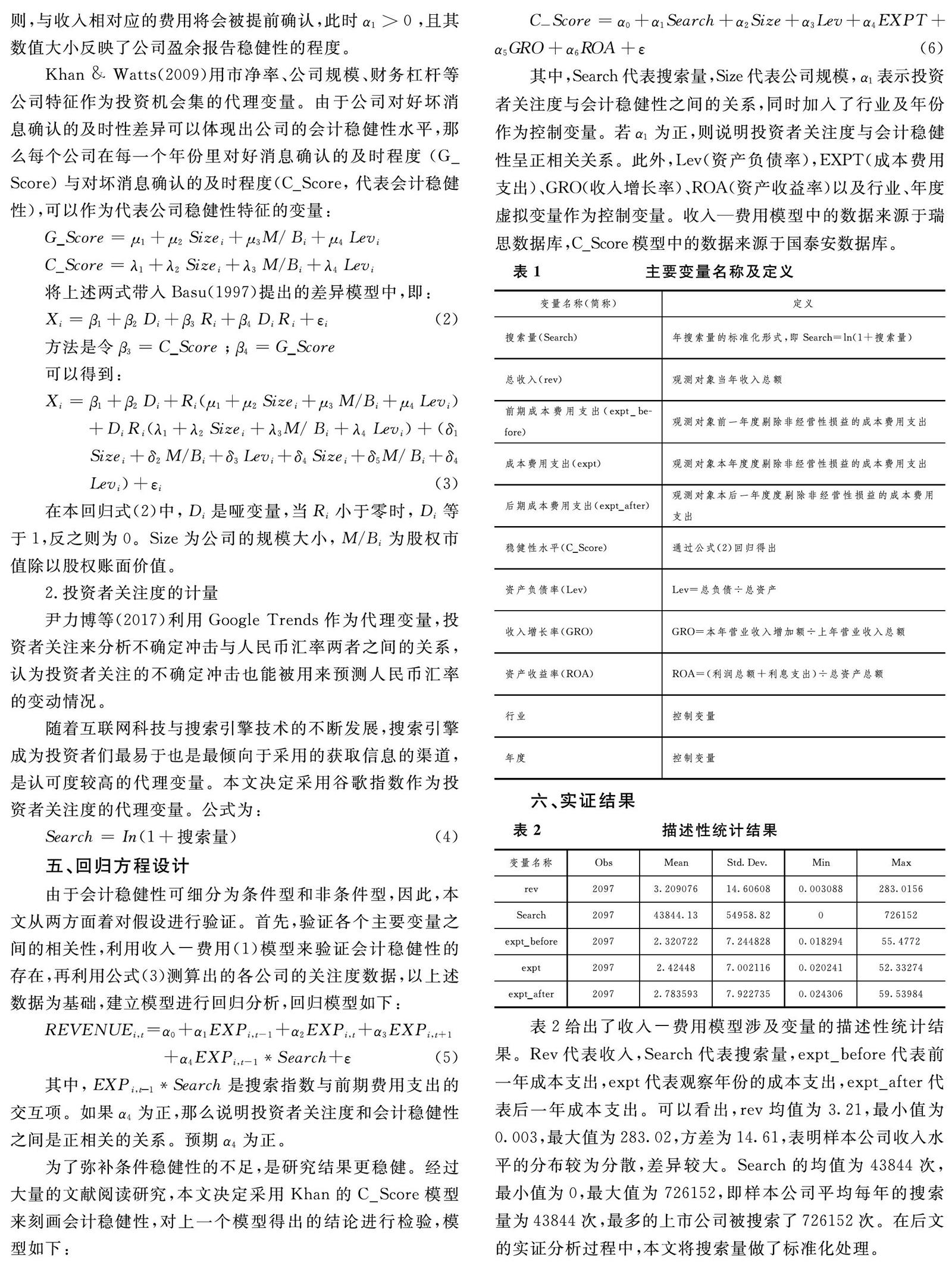

基于上文分析,投资者在关注到某一上市公司后,会去获取上市公司的相关信息,平台上的信息可以使信息不对称程度得到降低,也可以使上市公司提供更多信息,促使上市公司的信息披露质量得到提高。而披露更多信息的上市公司可以减少投资者的决策成本,从而使得该上市公司的投资者关注度进一步提升。被吸引来的投资者则还会通过这些平台来对公司进行进一步的了解。如此形成一个如图所示的正向循环:

图 信息交流平台作用机制

在这个正向循环的过程中,中小投资者利益受到保障的力度会一直保持上升状态。其中,信息披露质量来源于公司对于日常经济业务的谨慎会计处理,因为这样才可以更加真實地反映公司的状况,才可以提供高质量的信息。因此,本文将选用投资者关注度与会计稳健性为参考指标,对平台是否有效保护中小投资者经济利益进行验证。本文提出如下假设:

H1:投资者关注度越与公司的会计稳健性正相关,即投资者关注度越高,会计稳健性越高。

四、研究设计与相关变量

1会计稳健性的计量

会计稳健性的计量主要分为条件稳健性与非条件稳健性。Lee(2010)在研究非条件稳健性的计量时,根据收入—费用相匹配原则,设计了如下公式:

REVENUEi,t=α0+α1EXPi,t-1+α2EXPi,t+α3EXPi,t+1+ε (1)

其中,EXPi,t代表i公司第t年的成本费用支出,该公式设计的中心思路为: 若本期所得收入只与本期所付出的成本费用有关联,那么α2>0且α1,α3都等于0;根据稳健性原则,与收入相对应的费用将会被提前确认,此时α1>0,且其数值大小反映了公司盈余报告稳健性的程度。

Khan & Watts(2009)用市净率、公司规模、财务杠杆等公司特征作为投资机会集的代理变量。由于公司对好坏消息确认的及时性差异可以体现出公司的会计稳健性水平,那么每个公司在每一个年份里对好消息确认的及时程度 (G_Score) 与对坏消息确认的及时程度(C_Score, 代表会计稳健性),可以作为代表公司稳健性特征的变量:

G_Score=μ1+μ2Sizei+μ3M/Bi+μ4Levi

C_Score=λ1+λ2Sizei+λ3M/Bi+λ4Levi

将上述两式带入Basu(1997)提出的差异模型中,即:

Xi=β1+β2Di+β3Ri+β4DiRi+εi(2)

方法是令β3=C_Score;β4=G_Score

可以得到:

Xi=β1+β2Di+Ri(μ1+μ2Sizei+μ3M/Bi+μ4Levi)+

DiRi(λ1+λ2Sizei+λ3M/Bi+λ4Levi)+

(δ1Sizei+δ2M/Bi+δ3Levi+δ4Sizei+δ5M/Bi+δ4Levi)+εi(3)

在本回归式(2)中,Di是哑变量,当Ri小于零时,Di等于1,反之则为0。Size为公司的规模大小,M/Bi为股权市值除以股权账面价值。

2.投资者关注度的计量

尹力博等(2017)利用Google Trends作为代理变量,投资者关注来分析不确定冲击与人民币汇率两者之间的关系,认为投资者关注的不确定冲击也能被用来预测人民币汇率的变动情况。

随着互联网科技与搜索引擎技术的不断发展,搜索引擎成为投资者们最易于也是最倾向于采用的获取信息的渠道,是认可度较高的代理变量。本文决定采用谷歌指数作为投资者关注度的代理变量。公式为:

Search=In(1+搜索量)(4)

五、回归方程设计

由于会计稳健性可细分为条件型和非条件型,因此,本文从两方面着对假设进行验证。首先,验证各个主要变量之间的相关性,利用收入-费用(1)模型来验证会计稳健性的存在,再利用公式(3)测算出的各公司的关注度数据,以上述数据为基础,建立模型进行回归分析,回归模型如下:

REVENUEi,t=α0+α1EXPi,t-1+α2EXPi,t+α3EXPi,t+1

+α4EXPi,t-1*Search+ε(5)

其中,EXPi,t-1*Search 是搜索指数与前期费用支出的交互项。如果α4为正,那么说明投资者关注度和会计稳健性之间是正相关的关系。预期α4为正。

为了弥补条件稳健性的不足,是研究结果更稳健。经过大量的文献阅读研究,本文决定采用Khan的C_Score模型来刻画会计稳健性,对上一个模型得出的结论进行检验,模型如下:

C—Score=α0+α1Search+α2Size+α3Lev+α4EXPT+α5GRO+α6ROA+ε(6)

其中,Search代表搜索量,Size代表公司规模,α1表示投资者关注度与会计稳健性之间的关系,同时加入了行业及年份作为控制变量。若α1为正,则说明投资者关注度与会计稳健性呈正相关关系。此外,Lev(资产负债率),EXPT(成本费用支出)、GRO(收入增长率)、ROA(资产收益率)以及行业、年度虚拟变量作为控制变量。收入—费用模型中的数据来源于瑞思数据库,C_Score模型中的数据来源于国泰安数据库。

六、实证结果

表2给出了收入-费用模型涉及变量的描述性统计结果。Rev代表收入,Search代表搜索量,expt_before代表前一年成本支出,expt代表观察年份的成本支出,expt_after代表后一年成本支出。可以看出,rev均值为3.21,最小值为0.003,最大值为283.02,方差为14.61,表明样本公司收入水平的分布较为分散,差异较大。Search的均值为43844次,最小值为0,最大值为726152,即样本公司平均每年的搜索量为43844次,最多的上市公司被搜索了726152次。在后文的实证分析过程中,本文将搜索量做了标准化处理。

表3为收入-费用模型主要变量的相关系系数表,可以看出,search、expt_before、expt、expt_after均与收入在1%水平下显著相关。以expt_before为例,其与Search的相关系系数为0.4287,且在1%水平下为正,说明两者之间有显著的相关关系。

表4中,回归(1)是未加入搜索量的收入-费用模型,可以看出expt_before的回归系数为1.353,T值为7.969,在1%水平下显著为正,表明样本公司具有一定的会计稳健性。

回归(2)中,本文加入了search与expt_before的交乘项,其系数代表了关注度对会计稳健型的影响。回归(2)中,exptb_before*search的回归系数为0.258,且在1%水平下显著为正,说明關注度越高,search的回归系数就越大,会计稳健型也就越强。因此,本文的结果显著支持原假设H1:关注度越高、会计稳健性越高。

本文又利用C_Score模型来表示会计稳健性,作为稳健性检验,结果如表5所示。

从表5可以看出,search的回归系数为0.023,且在1%水平下显著为正,说明search与cscore存在显著的正相关关系,即关注度越高,企业的会计稳健性越强,这与本文前文的研究结论一致,表明本文的研究结论较为可靠。

七、研究结果及建议

本文以信息不对称为理论基础,利用“收入-费用”模型和C_Score模型从研究会计稳健性与投资者关注度之间的关系。得出了随着投资者关注度的提升,会计稳健性越强的结论,证实了前文提出的假设。说明了当企业受到越来越多的关注时,其会计稳健性确实会提升。同时也证明了,目前存在的信息交流平台确实有地保护了中小投资者的经济利益。

信息不对称现象在我国证券市场中是真实存在的,且相比于美英法等发达国家国,我国证券市场的成熟度有待提升,法律体系也有待加强。本文建议政府与相关机构进一步加强相关法规制度的同时,加强对信息交流平台的设立与完善,鼓励中小投资者通过网络加深对投资对象的了解。从加强监管与提高自我保护意识两方面加强对中小投资者的保护。

参考文献:

[1]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015,(02):45~57+187.

[2]岑维,童娜琼,何潇悦.投资者关注度与中小股东利益保护——基于深交所“互动易”平台数据的实证研究[J].证券市场导报,2016,(02):54~62.

[3]仵志忠.信息不对称理论及其经济学意义[J].经济学动态,1997(01):66~69.

[4]陈忠阳,李丽君.资产证券化中存在逆向选择吗?——基于美国银行层面数据的实证分析[J].国际金融研究,2016,(02):66~74.

[5]马连福,胡艳,陈德球.大股东制衡、投资者关系管理与盈余管理[J].山西财经大学学报,2008,(12):73~79.

[6]张金鑫,王逸.会计稳健性与公司融资约束——基于两类稳健性视角的研究[J].会计研究,2013,(09):44~50+96.

[7]Watts R.L.Conservatism in Accounting Part I:Explanations and Implications[J].Accounting Horizons,2003,(3):207~221

[8]尹力博,吴优.不确定冲击与人民币汇率动态演化——基于投资者关注的视角[J].金融经济学研究,2017,32(02):3~19.

作者简介:

刘敏行,北方工业大学硕士研究生;研究方向:互联网金融。