会计信息质量、融资成本与再融资

2020-04-17李咏梅白小娟

李咏梅 白小娟

【摘 要】 文章运用2012—2017年沪深两市全部A股上市公司的数据为样本,用修正的琼斯模型来计量会计信息质量,将股权融资成本和债权融资成本结合计量融资成本,采用多元回归以及中介效应法来实证检验会计信息质量通过影响上市公司的融资成本进而影响再融资的机制。研究发现,会计信息质量越高会使得融资成本越低,而融资成本又影响了上市公司再融资,并且融资成本在会计信息质量影响再融资的过程中发挥着部分中介作用。这说明了有效缓解上市公司和股东及债权人等之间的信息不对称程度对上市公司融资规模以及再次融资意义较为深远,为国家管理上市公司披露信息的质量提供借鉴,同时也为规范上市公司信息评级提供经验。

【关键词】 会计信息质量; 融资成本; 再融资; 中介效应

【中图分类号】 F275;F832.51 【文献标识码】 A 【文章编号】 1004-5937(2020)04-0044-08

一、引言

会计信息随会计地位的提升越来越受到上市公司的关注,它是企业向外部利益相关者传递的重要信息,同时也是股东和债权人备受关注的信息工具。国家对上市公司的会计信息质量也愈加重视,财政部通过发布会计信息质量检查公告,有利于进一步完善市场机制和防范重大风险。

根据信息风险理论,资本市场中的不完全和不对称信息会使投资者面临不可分散的风险,为补偿该风险,投资者就会抬高提供资金的回报率,从而使公司面临较高的融资成本。而会计信息质量作为资本市场中投资者特别关注的信息之一,其质量的高低同样也会影响投资者的风险水平进而提高自己的回报率。由此可见,会计信息质量的高低对上市公司设立、发展以及未来前景尤其是资金方面意义重大。企业的发展壮大离不开资金,源源不断的资金支持作为发展的后备动力也显得极其重要。企业首次募集资金后该企业的生存环境在不断变化,会计信息质量也在不断变化,由于信息不对称和信息风险理论的存在,企业再次融集资金时不得不考虑自身的现实情况。如何在融资难融资贵的前提下选择最优的融资额度,获得最大化的资金支持似乎成为了上市公司急需重视的问题。

二、文献综述与研究假设

(一)会计信息质量和融资成本

任何投资者在投资决策时都是基于一定的市场,从而进行的理性权衡行为。市场是众多经营决策者十分看重并且可以辅助决策的场合。然而,市场上的每一个人获取信息的方式以及处理、接收、消化信息的能力也是有差异的。企业在融集资金时希望能将本公司的利好消息传达给外部人,然而由于信息不对称的存在以及债权人和股东获取、接收、使用、消化信息的能力存在差异,因此,投资者面对投出去的资金,持有的风险态度产生了差异,那么他们出于对投出去的资金的安全考虑和收益期望会要求上市公司对其资金进行保障,这份保障的金额大小就是公司融资时所要付出的成本。

投资者面对不同的投资策略,由于风险偏好的不同会提高自己的风险报酬率,想要解决信息不对称和降低投资者的风险担忧,其有效途径则是持续提高会计信息质量。会计信息质量影响着企业融资成本的大小,国内外学者均发现高质量的会计信息显著降低了上市公司的融资成本。Diamond et al.[1-2]从信息不对称角度和股票流动性角度发现提高会计信息披露质量能够降低公司融资成本;Bushman[3]从公司声誉度和投资者关注度提升的角度发现信息披露水平越高,融资成本越低;邱旭蓉[4]研究发现,会计信息质量与融资成本显著负相关,并且对股权融资成本的影响要明显大于对债务融资成本的影响;李敏等[5]以沪深A股上市公司的平衡面板数据实证发现,融资成本与会计信息质量负相关且会计信息质量对股权融资成本的影响程度大于对债务融资成本的影响。

对于债权人来说,上市公司发布的会计信息恰恰是债权人向上市公司借贷资金的重要依据。一方面会计信息降低了债权人和企业之间的信息不对称,另一方面债权人通过更多更高质量的会计信息判断是不是值得给该企业借贷资金。上市公司也通过会计信息向其债权人宣布利好消息(或更为真实的消息),更高的质量和更多的信息披露使得债权人降低了对企业难以偿还债务的顾虑,并且愿意借贷资金给企业,进而使得公司的债权融资成本降低;对于股东来说,由于经营权和所有权的分离使得股东对于投给上市公司的资金产生担忧,再加上经营者和所有者在经营管理理念上的差异,以及股东大多不参与企业的经营,股东不像经营者那样了解公司的更多情况,进而产生的信息不对称也使得股东提高了对企业的投资回报率。但是,上市公司发布的高质量会计信息能够让股东多了解其经营业绩以及未来前景的发展,可以进一步降低股东对于风险的担忧,降低对上市公司的投资预期,进而使股权融资成本降低。因此高质量的会计信息将会降低上市公司的融資成本(包括债权融资成本和股权融资成本),进而会影响上市公司再融资。基于以上分析,本文提出假设1。

H1:会计信息质量与融资成本之间存在负相关关系。

(二)会计信息质量、融资成本与再融资

随着会计地位的不断提高,会计信息的质量高低也越来越受关注,从最早的财务舞弊案件来看,影响公司资金来源的重大影响因素之一就是会计信息质量。越高质量的会计信息越有助于减少企业和投资者之间的信息摩擦,降低信息不对称程度,从而降低投资者的风险报酬率和搜寻信息产生的高额成本,加强投资者对公司发布的财务信息的依赖性,提高财务信息的决策作用,并进一步影响到投资者对会计信息的定价(如利率、期限等)和股票流动性。如Botosan[6]发现信息披露提供的重要业绩信息增加了投资者信息的获取,进一步降低了融资成本,提高了融资的资金额度;而Bloomfield[7]从股票市场流动性角度有效解释随着会计信息质量的提高,融资成本显著下降,从而使得公司的融资效率更高;王华等[8]研究发现,高质量的会计信息能有效地降低债务融资成本,审计师声誉越高,其债务融资成本越低;陶雄华等[9]发现较高的会计信息质量有利于降低公司债务融资成本。

对于高质量会计信息降低融资成本这一结论,学者们基本达成共识,那么对会计信息质量影响融资成本后产生了什么经济后果少有人提及。而上市公司对融资成本的重视无外乎是基于最优融资理论,投资者均想获得最大的风险报酬率,融资者也会想以最低的融资成本获取最大的资金支持,因此上市公司再融资时会考虑融资成本的影响:如Petauhi et al.[10]研究美国公司再融资方式选择时发现,非承销配股发行成本小于承销发行成本的5%,承销配股成本小于私募增发的发行成本的2%,从而再融资时会优先选择融资成本更小的非承销配股;Myers[11]得出债权融资可以使资本成本降低,使公司治理水平提高,在破产风险不存在的前提下,公司再次融资时债权融资好于股权融资;李凤[12]利用所有进行再融资的上市公司进行研究发现,融资成本与上市公司的再融资具有密切关系,在选择再融资时遵循低融资成本的原则。

根据前述分析,可以得出会计信息质量与融资成本之间存在关系,而融资成本会进一步影响上市公司再融资。在当前融资难融资贵以及党的十九大报告指出的防范金融风险的大背景下,上市公司再融资时必然会基于量本利分析的原则与最优理论来寻求融资成本最低的再融资资金量。林彬等[13]研究了上市公司再融资方式选择时融资成本在其中占据重要的地位。然而国内外学者对会计信息质量与融资成本的研究多是探究两者之间呈负相关关系的影响路径:直接研究较少,间接较多,没有进一步考察会计信息质量对融资成本产生影响以后对公司产生了什么后果,尤其是在融资难的情况下,会计信息质量通过对融资成本产生影响后是否对公司再融资产生影响,这类研究少之又少,值得考究。

综上所述,在会计信息公告于世并且上市公司发展需要源源不断资金支持的前提下,上市公司会考虑以最低的成本获得最富裕的资金,那么融资成本和再融资资金量之间或许存在负向联系。另外基于成本收益观的理念,上市公司再融资时资金量的高低必然和融资成本息息相关,会计信息质量作为企业融集资金时必不可少的因素,影响了融资成本的大小,而融资成本的高低又与再融资资金量之间密切相连。本文认为投资者在对企业进行信用评级并决定是否投资时,将考虑企业提供的会计信息的可靠性与真实性,而融资成本的高低会对企业再融资产生一定的影响。具体而言,会计信息质量越高,企业融资成本越低,融资成本的降低可能会使上市公司再融资的资金量增大,融资成本在两者的关系路径中可能发挥着中介作用。基于此,本文提出假设2—假设4。

H2:会计信息质量与再融资之间存在正相关;

H3:融资成本与再融资之间存在负相关关系;

H4:融资成本在会计信息质量影响再融资的过程中发挥着中介效应。

三、样本与研究设计

(一)研究样本

我國再融资起步比国外晚,本文选取沪深两市所有A股上市公司作为研究样本,样本期间为2012—2017年,为保证数据的可获取性、连续性、可靠性以及真实性,对数据进行如下筛选:(1)剔除样本期间被ST或*ST的上市公司;(2)将金融类和保险类的公司剔除;(3)剔除数据不全或者缺失的上市公司,通过严格筛选共获得1 123个样本,涉及105 736个研究数据,数据来源于Wind数据库、CSMAR数据库、上市公司财务报表以及通过公开资料手工整理。数据处理利用Excel、Stata15.0,本文中利息支出与资本化利息支出的数据均来自于锐思数据库中的利润表附注,同时为保障数据的稳健性并消除异常数据对该研究的影响,对所有变量进行了1%和99%的Winsorize处理。

(二)主要变量定义与模型设计

1.因变量

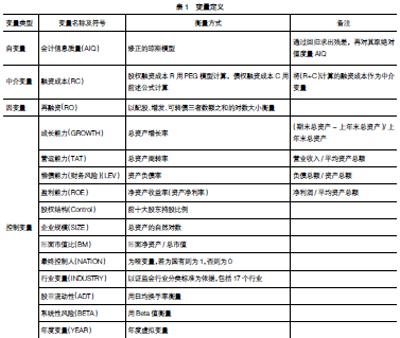

本文的因变量再融资为连续型变量,再融资选取配股、增发、可转债的资金额的和,并且对数据经过手工处理得到最终数据。

2.自变量

本文以修正的琼斯模型计算盈余管理程度来表示会计信息质量,用如下公式计算:

其中,TAt是企业第t期的总应计利润,TAt=第t期的净利润-第t期的经营活动现金净流量,ΔREVt=本期销售收入-上期销售收入,ΔRECt=t期的应收账款净额-(t-1)期的应收账款净额,At-1是上市公司第t-1期的资产总计,PPEt为t期的固定资产原值,进行回归求出残差εt,再对残差取绝对值即为所求的盈余管理指标数。

3.中介变量

股权融资成本和债权融资成本之和计量融资成本:由于PEG模型计算的股权融资成本效度较高,且PEG模型只要未来两期的每股收益预测值与当前的股价,因此数值计算简便,且无须预测股利情况,较符合我国现状。陈莉等[14-15]也应用PEG模型计算,其计算公式如下:Rs=■。其中,eps1是分析师预测公司随后第一年的每股收益,eps2是分析师预测公司随后第二年的每股收益,P0是企业当前期末收盘价。该方法计算简便,数据容易取得,且考虑的是企业未来的收益水平,因此本文对股权融资成本的衡量采用该模型。对债权融资成本的计量采用多数学者用的方法:C=(利息支出+资本化利息支出)/年初与年末平均负债总额。

4.主要变量定义(见表1)

5.设计计量模型

由于本文涉及一个中介变量,中介变量以及被解释变量都是连续型变量,自变量为连续型变量,所以借鉴温忠麟等[16]发现的中介效应检验模型来研究融资成本在会计信息质量与再融资两者之间的中介作用。本文拟设计如下模型来对上述相关假设进行验证,在分别验证H1—H3的情况下同时检验融资成本的中介效应,从而发现会计信息质量、融资成本以及再融资之间的关系。

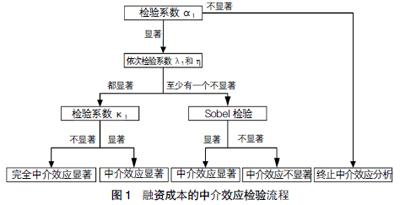

其中,X1为AIQ,X2为RC,Xi为控制变量,RO为上市公司再融资(配股、增发、可转债)资金总额的对数大小,RC为融资成本,AIQ为会计信息质量,α0、β0、λ0及k0为各模型中的截距项,αi、βi、λi及ki为各模型中控制变量的系数,ε1、ε2、ε3及ε4为各模型的误差项。模型1中λ1衡量会计信息质量对融资成本的影响。模型2中α1度量在不考虑融资成本时,会计信息质量对上市公司再融资的影响。模型3中k1度量考虑融资成本之后会计信息质量对再融资的影响,η度量在考虑会计信息质量后融资成本对再融资的影响。融资成本的中介效应检验流程如图1所示,为了使一个中介效应检验的第一类错误率以及第二类错误率都较小,既可以检验部分中介效应,又可以检验完全中介效应,且实施起来较为简便,基于此本文采用检验部分中介效应的流程。

(1)检验回归系数α1,如果显著,继续第2步,否则停止分析。

(2)做Baron et al.[17]部分中介检验,即依次检验系数λ1、η,如果都显著,意味着AIQ对RO的影响至少有一部分是通过中介变量RC实现的。如果至少有一个不显著,由于该检验的功效较低,所以还不能下结论,转到第3步。

(3)做Judd et al.[18]完全中介检验中的第三个检验(因为前两个在上一步已经完成),即检验系数k1。如果不显著,说明是完全中介过程,即AIQ对RO的影响都是通过中介变量RC实现的。如果显著,说明只是部分中介过程,即AIQ对RO的影响只有一部分是通过中介变量RC实现的,检验结束。

四、实证结果分析

(一)描述性统计分析

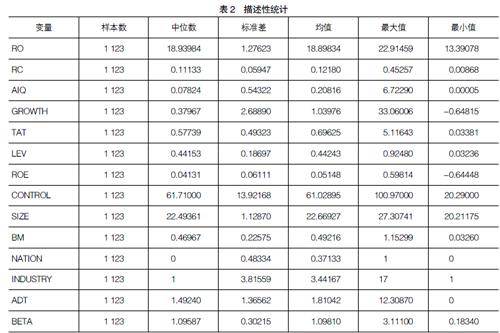

从表2可以看出:融资成本(RC)的均值为0.1218,标准差为0.05947,中位数为0.11133,最大值为0.45257,最小值为0.00868,说明样本公司的融资成本存在很大的差异。在会计信息质量(AIQ)方面,均值为0.20816,标准差为0.54322,中位数0.0782,最大值和最小值相差也较为明显,说明各个公司的AIQ存在比较离散的情形,上市公司会计信息质量层次不齐。因变量再融资(RO),均值为18.89834,标准差为1.27623,说明样本公司再融资较为离散,差异较大。从控制变量来看,成长能力(GROWTH)总资产增长率的均值为1.03976,说明所选样本公司的成长性较高。总资产周转率(TAT)的均值为0.69625,最大值为5.11643,最小值为0.03381,说明所选公司的营运能力存在很大差异。盈利方面(ROE)最大值和最小值也存在明显差异。企业规模(SIZE)最大值为27.30741,最小值为20.21175,均值为22.66927,说明所选样本在规模方面差异并不大。BM(账面市值)最大值为1.15299,最小值为0.03260,标准差为0.22575,均值为0.49216,说明面对不同的企业发展情况,投资者会有不同的态度和选择。

(二)相关性分析

从表3能大体看出各变量之间的相关关系,初步验证H1,会计信息质量(AIQ)与融资成本(RC)之间呈现负相关关系,AIQ与RC之间的相关系数为-0.015,大致表明会计信息质量对融资成本的负向影响,同时多数变量之间的相关性系数不大于0.5,说明以上变量之间不存在严重的多重共线性问题,会计信息质量与再融资之间初步表现出正相关的关系,说明会计信息质量、融资成本以及再融资方式选择三者之间存在一定的关系。

(三)模型基本回归结果分析

1.会计信息质量对融资成本和再融资资金量的影响

表4第二、三列采用计量模型1,以修正的琼斯模型计算出的盈余质量作为会计信息质量的代理变量,考察了会计信息质量对融资成本的影响。第二列是单变量回归结果,其中AIQ的系数在5%的水平上显著为负,第三列考虑了控制变量后多变量的回归结果,同样AIQ的系数也在5%的水平上显著为负。这支持了本文提出的H1,即会计信息质量高,信息不对称程度低,进而融资成本低,说明会计信息质量能够降低上市公司的融资成本。

表4第四、第五列应用计量模型2考察了会计信息质量对再融资的影响。第四列单独考察了(AIQ)对再融资的影响,会计信息质量的代理变量AIQ的系数为正且在1%的水平上显著。第五列基于其他控制变量的影响,考察了会计信息质量对企业再融资的影响,AIQ的系数也在1%的水平上显著为正,这支持了H2,即会计信息质量与再融资呈正相关关系。同时结合前文得出的会计信息质量与融资成本之间的关系,可以合理预期会计信息质量通过影响融資成本进而作用于上市公司再融资。控制变量中,ROE的系数显著为正,表明公司盈利能力高,那么公司的再融资资金量大。LEV的系数显著为负,说明如果公司存在潜在的财务风险越大,会影响投资者对该公司的预期下降,从而不利于上市公司再融资。SIZE的系数显著为正,说明上市公司的规模越大越有利于上市公司再融资,其他控制变量的系数较为显著。

2.会计信息质量的中介效应

表4第六列应用模型3检验了融资成本在会计信息质量对公司再融资影响路径中的中介作用。回归结果中融资成本(RC)的系数在1%的水平上显著为负,表明融资成本越高,企业再融资资金越少。同时表中AIQ的系数依然显著为正,表明即使控制了融资成本,企业再融资仍然与会计信息质量呈正相关关系。至此,中介效应检验程序所设定的三个计量模型中的α、λ、η、k1四个系数都具有显著性,因此根据中介效应检验程序可以得知融资成本在会计信息质量对企业再融资的影响路径中发挥着部分中介作用。表4后两列运用模型4检验了融资成本与再融资资金量之间的关系,回归结果可以看出RC的系数在1%的水平上显著为负,说明上市公司的融资成本越高,再融资时融集的资金总量越小,模型4的回归结果也证实了H3。

通过上述回归模型和回归结果,先利用模型1—模型3验证了会计信息质量通过融资成本对再融资产生了部分中介效应,并验证了H1、H2和H4,最后利用模型4对H3进行了验证,得到了研究结论。

(四)稳健性检验

为了增加本研究的可信度,进行了如下稳定性检验:(1)为了避免自变量与因变量之间互为因果关系,用滞后一期的融资成本与再融资和当期的会计信息质量进行检验。(2)将其他控制变量的数量进行删减和增加再次进行上述回归过程。稳健性检验的结果均支持上述研究结论,并且也支持上述研究假设。

五、研究结论及现实意义

本文基于上市公司融资成本的视角,研究会计信息质量在上市公司再融资过程中的中介作用,并且实证检验了会计信息质量通过融资成本影响上市公司再融资资金量大小的路径。根据研究,得出了如下结论:一是上市公司的会计信息质量越高,则上市公司在进行再融资时能够获得更多的资金支持;二是相比会计信息质量低的上市公司,会计信息质量更高的公司其融资成本更低;三是会计信息质量高的公司将具有低融资成本的优势,并且会计信息质量越高,其优势越显著;四是会计信息质量能够通过融资成本进而影响上市公司再融资的资金量大小,而且融资成本在两者之间发挥着部分中介作用。

本文的研究结论有如下现实意义:一是会计信息质量会对再融资资金量的大小产生影响,因此上市公司应该重视会计信息质量这一重要因素,重视公司与投资者(债权人和股东)之间的信息不对称程度,重视信息质量带来的金融风险的防范,进而避免上市公司融资获取资金后对会计信息质量的忽视,发生不良后果影响再融资的情况;二是由于会计信息质量越高,融资成本越低,进而影响公司再融资的资金额度,在融资难融资贵的现状下,有助于财政部更进一步推进会计信息质量的规范管理,进一步完善信息公开透明的程度和保质保量地降低信息不对称程度,提高上市公司的会计信息质量,使得资本市场的信息披露质量得到改观,使中小投资者的权益得到更好保护,进而推动资本市场进一步成熟。

【参考文献】

[1] DIAMOND D W,VERRECCHIA R E.Disclosure,Liquidity,and the Cost of Capital[J].Journal of Finance,1991,46(4):1325-1359.

[2] KIM,VERRECCHIA R.Market liquidity and volume around earnings announcements[J]. Journal of Accounting and Economics,1994,17(1/2):41-67.

[3] BUSHMAN R M,SMITH A J.Transparency,financial accounting,information and corporate governance[J].Economic Policy Review,2003(April):65-87.

[4] 邱旭蓉.會计信息质量对融资成本的敏感性研究:股权VS债务[D].南京:南京财经大学硕士学位论文,2011.

[5] 李敏,张士强.会计制度变迁背景下会计信息质量对股权、债务融资成本的影响差异——基于沪深A股上市公司1998—2012年的经验研究[J].东岳论丛,2016,37(4):69-77.

[6] BOTOSAN C A,BOTOSAN C A,BOTOSAN C,et al.Disclosure level and the cost of equity capital[J].Accounting Review,1997,72(3):323-349.

[7] BLOOMFIELD R J,WILKS T J .Disclosure effects in the laboratory:liquidity,depth,and the cost of capital[J].The Accounting Review,2001,75(1):13-41.

[8] 王华,余冬根.会计信息质量、审计师选择与债务融资成本——基于中国A股上市公司的经验证据[J].会计之友,2017(2):53-59.

[9] 陶雄华,曹松威.会计信息质量、政治关联与公司债融资成本——基于我国上市公司的证据[J].中南财经政法大学学报,2017(3):89-96,160.

[10] PETACCHI,REINING.Information asymmetry and capital structure:Evidence from regulation FD[J].Journal of Accounting and Economics,2015,59(2-3):143-162.

[11] MYERS S C,MAJLUF N S.Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[12] 李凤.我国上市公司再融资方式与融资成本的研究[D].西安:西安理工大学硕士学位论文,2007.

[13] 林彬,袁文高.融资成本、融资规模与再融资方式[J].系统工程,2005(8):73-77.

[14] 陈莉.会计信息透明度、融资成本与企业绩效[J].财会通讯,2017(21):13-17.

[15] 刘雁■.控股股东性质、会计信息质量与股权融资成本[J].财会通讯,2018(30):24-27.

[16] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[17] BARON R M,KENNY D A.The moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[18] JUDD C M,KENNY D A.Process analysis:estimating mediation in treatment evaluations[J].Evaluation Review,1981,5(5):602-619.