论企业财务收支审计工作中风险识别的运用

2020-04-17■郭瑞

■ 郭 瑞

(湖南澧水流域水利水电开发有限责任公司)

1 引 言

在企业运营管理中存在很多财务风险,对于企业发展会造成较大不良影响,因此必须加强财务风险控制,并实施财务收支审计,提高企业财务风险管理水平。在财务收支审计中,应提高风险识别能力,创建完善的风险识别体系。因此,亟需对企业财务收支审计工作中的风险识别要点进行深入研究迫在眉睫。

2 企业财务收支审计工作的概念与内容

在企业财务收支审计工作中,审计机关应广泛收集企业各类财务资料,进而对企业财务情况进行监督管理。全面评估企业资产管理情况、固定资产和流动资产的运营情况等,对企业营业收入以及财务成本进行深入研究分析,进而对企业会计信息进行科学合理的评价分析,并据此制作审计报告,提出审计决定。

在企业财务收支审计中,主要包括以下内容:①企业资产,具体包括企业固定资产、流动资产、无形资产、投资等[1]。②企业会计资料,包括企业会计账簿、会计报表、会计凭证。③企业负债,包括企业长期负债、流动负债。④企业所有者权益,包括企业资本公积、实收资本、盈余公积。⑤企业损益,包括企业收入、利润、成本费用。

3 企业财务收支审计中的风险识别方法

3.1 通过财务收入审计实现风险识别

在企业财务收支审计中,加强收入审计至关重要。在对企业财务收入情况进行审计时,要求对企业各项收入情况进行科学分析,具体包括投资收入、销售收入、应收账款收入等,判断是否出现徇私舞弊现象。另外,在企业收入审计中,还需加强统一管理和核算,判断企业收入情况是否符合相关规定,能否及时、足额到位。通过强化企业财务收入审计,能够对财务收入中的风险因素进行识别分析,并采取有效的处理措施。

3.2 通过财务支出审计实现风险识别

在对企业财务支出情况进行审计时,在风险识别过程中,要求对企业各项支出情况进行分析,判断是否符合财务管理规章制度的要求、财务支出中是否出现虚报问题、是否违反法律规范等,进而判断企业财务收支情况。另外,在对企业财务支出情况进行审计时,要求对各类支出预算执行情况、批复执行情况进行审计分析,判断是否符合标准要求以及对于专项经费是否能够保证专款专用等。在具体的支出审计过程中,应将基建工程、大宗采购作为审计的重点,避免企业在财务支出方面出现违法违规行为。

3.3 通过资产审计实现风险识别

在对企业财务资产情况进行审计时,为了准确识别风险因素,要求对企业固定资产、流动资产、无形资产以及对外投资进行严格审核,及时找出财务资产管理中不合理以及不符合相关规定的风险因素。为了保证企业资产审计管理的规范性,要求加强统一领导,并坚持分级负责以及责任到人的原则,避免企业资产流失和亏损,进而导致企业财务风险。在对企业资产进行审计时,应将企业资产配置情况、利用情况进行严格审计,避免在企业经营管理活动中出现违法违规行为,保证企业财务活动的规范性,合理规避财务风险。

3.4 通过基建工程审计实现风险识别

随着市场经济改革不断深化,企业对外投资项目逐渐增多,在企业对外投资中,需应用大量资金,因此在财务收支审计中,应对投资项目加强审计管理,规避项目投资中的风险。在企业财务收支审计中,从项目投资立项至竣工验收全过程中,都必须加强财务审计和评价分析,及时发现问题,并采取有效的控制策略。在财务审计中,应重点关注应招标而未招标情况、拆分工程项目招标、工程变更所造成的投资损失等,避免财务管理不当而导致企业面临资产损失。

4 企业财务收支审计工作中风险识别影响因素

4.1 财务审计范围不断扩大

企业财务审计范围逐渐扩大,涉及很多环节,要求不同环节负责人加强协调配合,因此审计难度比较大。在财务收支审计中,部分情况比较隐蔽,很难被察觉,可能会对企业财务管理造成不良影响。对此,在企业财务收支审计中,审计人员应建立健全与审计范围覆盖相适应的工作机制,对财务收支审计工作进行科学合理的规划,并统筹安排,合理分配实施,逐渐渗透至财务收支的各个部门中,充分发挥财务监督管理的重要作用。

4.2 财务审计风险识别制度不健全

企业财务审计工作范围不断扩大,根据设计管理文件中的要求,在企业财务收支审计中,不仅要求对企业各类资产运行和流动情况进行检查管理,同时还需详细调查企业领导人员是否能够积极履行社会责任,进而对企业会计工作进行全面细致的检查分析。虽然企业财务收支审计工作范围不断扩大,但是很多企业在财务收支审计中,没有及时对风险识别制度进行创新优化,没有指定完善的风险识别方案,可能会对财务收支风险管理工作造成不良影响。

4.3 财务收支审计影响因素多

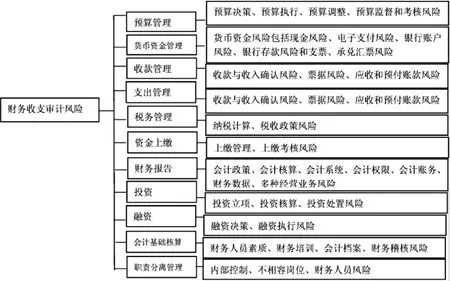

在企业财务收支管理中,管理活动的对象包括企业资产运营情况、投资融资情况、会计核算以及基础工作等,具体包括企业预算管理、收款管理、财务支出管理、财务报告、资金管理、投融资管理等。在财务收支审计中,只有准确识别收支审计中的风险因素,并采取有效的控制措施,才能够保证审计工作质量和效果。比如,在企业货币管理中,常见风险因素包括银行账务风险、先进风险、银行存款风险、电子支付风险、现金风险等[2]。对于现金风险,如果管控不当,还可能会引发更多风险,包括现金支付风险、现金保管风险、现金盘查不到位风险、现金支付超额度风险等。具体而言,在企业财务收支管理中,各类风险因素汇总情况如图1所示,为了提升企业收支设计工作水平,要求准确识别财务审计中的各类风险因素,并分析风险因素的产生原因,根据实际情况采取针对性控制策略,进而保证财务收支审计工作质量,提高企业财务管理水平。

图1 财务收支影响因素

5 企业财务收支审计工作中的风险识别优化对策

5.1 建立健全风险识别操作手册

在企业财务收支审计工作中,通过制定财务收支审计风险因素操作手册,据此进行收支审计,能够帮助审计部门合理规避各类风险因素,提高审计工作质量[3]。在审计部门日常工作中,涉及很多专业领域,包括财务专业、营销专业、工程专业、计算机专业等,审计部门日常工作量比较大,而人员配置数量较少,而如果组织非专业人员进行项目审计,则很难达到良好的审计效果。对此,必须创建完善的财务收支审计风险识别操作手册,确定风险因素,制定财务收支工作流程,促进审计工作质量的提升。另外,财务收支审计工作难度较大,复杂程度高,企业领导人员应对各部门以及基层员工加强宣传教育,使其能够明确意识到财务收支审计工作的重要作用,并提供一定的支持,进而保证审计工作的有效性,提升财务收支审计工作人员专业水平,使其在具体的审计工作中能够准确识别出各类风险因素,提升企业对于审计风险的防控能力。

5.2 完善企业财务内部收支审计制度

为了建立健全企业财务内部收支审计工作制度,首先需明确收支审计部门工作人员的职责分工,保证各个岗位工作人员都能够了解自身工作职责,并高效完成日常工作。另外,在财务内部收支审计部门管理中,部分岗位之间可能会出现相容难度较大的问题,而财务内部收支审计部门专业工作人员数量比较少,因此很难分离各个岗位职务,一人多职的现象比较常见,由于职责不清晰,因此可能会对财务内部收支审计工作质量造成不良影响。对此,为了提升财务内部收支审计工作的高效性,要求明确财务内部收支审计部门中各个岗位员工的工作职责权限,创建完善的财务内部收支审计制度,据此实施审计工作。

5.3 加强企业各部门交流

在财务内部收支审计工作中,不仅需创建完善的规章制度,同时企业内部各部门之间应加强沟通交流。但是现如今,部分企业在财务内部收支审计工作中,在各个部门之间没有制定完善的业务沟通程序,因此各个部门之间管理工作比较分散,很难进行高效的沟通交流,无法创建完善的财务内部收支审计绩效评价体系。对此,必须创建财务内部收支审计绩效评价体系,加强企业各部门之间沟通交流,进而构建完善的审计工作评价模式,促进财务内部收支审计工作水平的提升。

6 结 语

综上所述,本文主要对财务内部收支审计工作中的风险识别要点进行了详细探究,在企业财务管理中,收支审计是十分重要的内容,在财务内部收治设计中,风险因素比较多,因此,需创建完善的规章制度,建立健全风险识别操作手册,加强企业各部门交流,准确识别财务收支审计中的风险因素并采取针对性控制策略,保障企业财务管理的规范性。