历史视域下破解国企房改房产权过户问题的思考

2020-04-17杨海燕

■杨海燕

(佛山市鸿田企业服务有限公司)

引 言

本文将以我国南方某国企为例,在历史视域下思考国企房改产权过户的问题。我国南方省市作为经济发达地区,存在着一定数量的国有企业,这些大中型国企在经营体制改革过程中,早在20世纪90年代初期便触及到了房改问题。如A企业根据职工家庭所居住公有住房的面积,企业以1000~2000元不等的价格出让了部分产权,便使职工按所谓的“标准金”来获得已居住公有住房的产权形式。随着时间进入21世纪,我国国企改革已经全面展开,即原有子弟校已经划拨到地方,国企退休人员逐步进入到社会保障体系,但此时企业的房改问题仍然未能得到有效解决。A企业为了提高职工的居住水平、稳定职工队伍,近10年来在家属区内开展了旧房改建工作,导致A企业又出现了“经济适用房”和“房改房”之间的类别差异,这就无形中为企业房改产权过户带来了阻力。由此,这就构成了本文立论的历史背景。

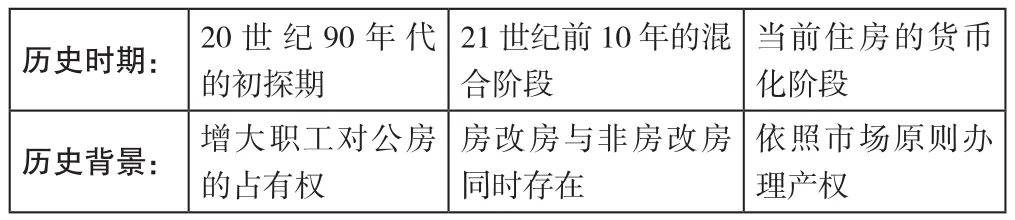

1 国企房改房的历史背景

以A企业为代表,如表1所示可以从以下三个阶段来认识国企房改房的历史背景:

表1 国企房改的历史沿革

1.1 20世纪90年代的初探阶段

正如上文所提到的,在20世纪90年代中期,以A企业为代表的国企依照国家有关房改政策,职工以支付标准金的方式享有对已住公有住房的所有权。尽管在制度层面已经规定,职工在支付了标准金后居住满5年可以拥有该住房的产权,但在实际操作中仍以赋予职工对住房的占有权为主线。此时,无论是在职职工还是离退休职工,在面对住房的维修、维护事宜时,仍依赖于企业后勤保障部门给予解决,且维修和维护住房所支出的费用则由企业承担。

1.2 21世纪前10年的混合阶段

2000年A企业的决策层决定为专业技术人员修建现代化住房,在按人才评价标准排队选房之后,A企业有资格入住现代化住房的专业技术人员,在退还已有公有住房的同时,还需加纳10~15万不等的“购房款”,且该现代化住房无法在市场交易,在企业政策范围内可以在内部职工中进行交易,该现代化住房被称作“房改房”。在旧房改建阶段,A企业在原有家属区旧房地基的基础上修建了经济适用房,且按照企业旧房改建标准,每套经济适用房套内面积不超过80平米,该住房不参与房改。

1.3 当前的住房全面货币化阶段

随着国企改革的不断深化,国企原有“办社会”的职能彻底交由社会办理后,国企房改问题又一次被企业职工所关注,且在房价高企的今天,职工对于获得完全产权形式的住房更为迫切。A企业由总厂与若干分厂组成,且在房改工作中总厂与各分厂相对独立的进行。在21世纪的前10年,总厂在房改中已对符合房改资格的职工家庭办理了“房产证”,但“土地证”却迟迟没有下发,据说当时存在着谁为土地出让金的交付买单之争,一说为具有房改资格的职工家庭户,另一说应由企业全部买单。最后,由企业前期支付来获得土地使用权资格,然后在分割“土地证”时再由职工缴纳相应部分。

2 国企房改房产权过户问题

从上文所提供的历史背景中可知,国企房改工作千头万绪,其不仅需要解决历史遗留问题,还需要在公平、正义的原则下保障所有职工的合法权益。基于历史背景,将国企房改产权过户问题归纳如下:

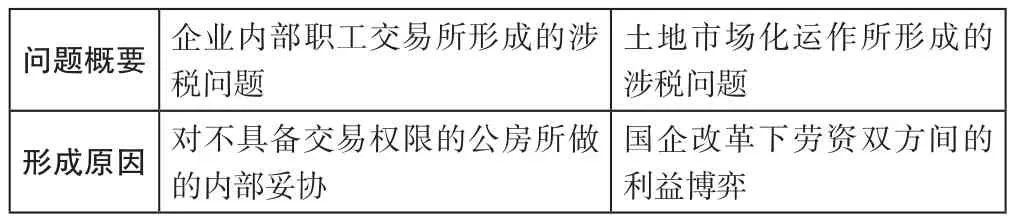

2.1 涉税问题

涉税问题主要包括:①在未办理不动产证之前,部分房改房已在职工内部交易,那么在办理不动产证时便存在着纳税问题。②从A企业房改进程可知,参与房改的职工家庭需缴纳契税,契税的缴纳额度是多少,在当前仍可以看作为问题。其中,涉税问题的形成原因如表2所示:

表2 涉税问题的内容概要及原因

2.2 信访问题

前文已经提到,在A企业的家属区内存在着性质不同的公有住房,且在国企改革的历程中也未改变这种情况。目前,居住在经济适用房中的在职职工和退休职工,存在着参照房改房获得产权过户的诉求。由此,回应居住在经济适用房中群体的诉求便显得较为棘手。相对于A企业中的总厂而言,各分厂在房改中存在着起点低的劣势,但某分厂却因同当地政府有关部门达成共识,而率先获得了完全产权形式的住房,这可谓是刺激了总厂职工的脆弱心理,这也是总厂决策层不得不加速房改房产权过户进程的倒逼因素。由此可见,信访渠道的建立能够为房改房产权过户起到群众监督作用,但作为企业决策层则需首先正视产权过户的问题。

3 对 策

根据以上所述,对策可从以下三个方面构建:

3.1 从国企改革大局通盘解决房改房产权过户问题

随着我国房地产黄金十年的结束,这或许为国企房改房产权过户问题增添了悲情色彩。以实事求是的态度,当前应从国企改革大局出发,通盘解决房改房产权过户问题。具体的对策为:①对于符合房改房产权过户条件的公有住房,应在摸排影响过户因素的基础上给予精准发力。如A企业总厂已获得了土地证,那么当前便需要加快将土地使用面积精细配置到每套房改房之上。②对那些不满足房改房产权过户条件的住房,应本着维护职工合法权益、一切向前看的原则,在当地政府、国企、职工家庭户三方协商下,以职工历史贡献、企业补贴、房产估值为标准,以货币化的形式置换房改房产权过户资格。

3.2 由处理历史问题部和财务部协调交易涉税事项

目前,A企业总厂已经开始处理房改房的产权过户事项,居住房改房的职工已完成了相关费用交付,此时主要需解决职工前期内部交易时的费用补偿问题。笔者建议,应由处理历史问题部和财务部协调交易涉税事项。具体的对策为:①若在职工前期内部交易时制定了双方协议,则可以在公正协议的基础上依照协议条款执行。②若在职工前期内部交易时只是口头协议,则可以在处理历史问题部征询双方意见的基础上,在无异议的情况下按口头协议办理。③地方税务部门应根据职工内部交易的实际情况,对产权过户过程中涉及相关税费的处理适用特殊程序,这样可以降低房改房产权过户时的不稳定因素。

3.3 加强政策解释对产权的转让科学开展会计处理

由于国企房改工作始于20世纪90年代,但却拖延至当前,所以不少职工对企业房改政策的理解仍停留在10年前,甚至20年前。这就要求,国企房改指导小组、地方住建部门,需共同加强对企业在职工作和离退休职工的政策解释工作。同时,还应对产权转让给予科学、合理的会计处理,如对等补偿产权、增购部分产权等。

4 结 语

综上所述,当前应从国企改革大局出发,通盘解决房改房产权过户问题。需解决职工前期内部交易时的费用补偿问题。需共同加强对企业在职工作和离退休职工的政策解释工作。