纪委独立性与企业现金持有

2020-04-14陈奕孜

陈奕孜

摘要:本文根据我国A股上市公司1998—2017年的省级数据,从宏观视角实证考察纪委独立性对企业现金持有量的影响。研究发现纪委独立性与企业现金持有呈正相关关系,并且企业产权性质对两者关系具有显著的调节作用,为有效监督体系的完善和企业更好应对外部经营环境提供了借鉴。

关键词:纪委独立性 现金持有量 产权性质

一、引言

现金是企业流动性最强的资产,也是可以立即投入流通的交易媒介,广义上包括库存现金、银行存款和其他货币资金三部分,其持有量描述了企业现金存量运作的过程,企业必须在资产流动性和机会成本之间进行权衡,以获得最优的总体收益。一般而言,企业现金持有量与所在地区的发展程度、企业的主营业务活动和现金流状况等是密不可分的,虽然企业微观要素及经济发展态势均会对现金持有量产生影响,但党和政府的制度管理作为企业外部经营环境中的重要组成部分同样不可或缺。

其中,国家各级纪律检查委员会(纪委)是党内纪律检查机关,对党风建设和反腐败工作负有重要责任。在成立之初,纪委是作为党委的下属部门而存在的,在人事管理和工作执行等方面均处于党委的管辖之下,从而导致其作用发挥受到限制。但随着双重领导体制的出现,以及2002年纪委书记开始异地任职和2006年之后的逐步强化,纪委书记的独立性得到进一步的提升。在此情境下,纪委书记不仅可以对同级党委和政府进行有效监督,并且被人情往来和腐败俘获的压力也较小。近年来关于腐败与现金持有的研究不胜枚举,例如郭仙芝(2017)[1]根据地区腐败与企业流动性决策的关系,得出地区腐败程度越高现金持有量越少的结论。然而,鲜有文献单纯从纪委书记独立性层面对企业现金持有展开研究。

基于此,本文通过搜集1998—2017年各省A股上市公司的财务数据以及纪委书记的异地任职情况,实证检验纪委书记独立性对企业现金持有的影响。研究结果表明,纪委书记的独立性对现金持有具有正向作用,具体而言,纪委书记异地任职地区的企业现金持有水平更高,证实了纪委机关独立和监督的重要性。

二、文献综述及理论假设

关于企业现金持有量的影响因素及其产生的经济结果,众多学者给出了不同的研究结论。Faulkender[2]在2000年和2006年的文章中分别指出了杠杆率、公司规模和持股比例的影响机理;姜丽艳(2018)[3]则研究发现企业的税收规避会减少企业现金持有量;另外私营企业和上市公司现金余额的对比结果,呈现出私营企业持有更多现金的现状(Hall and Mateus,2014)[4]。虽然在证券法无效、腐败控制较弱的国家中,现金储备较高会降低企业价值并导致效率低下(Chen,2011)[5],但与此同时,充足的现金余额更多呈现的是对增加产品竞争优势的有利作用(刘丽丽和杨利,2018)[6]。

而有关纪委独立性的文献研究相对较少,主要集中在对反腐败的影响层面。田彬彬和范子英(2016)根据我国1998—2012年的省级数据,实证表明纪委书记的异地交流能显著提升反腐败力度,并且平行交流的效果更优;魏建和王安(2014)则通过纪委书记和省委书记的匹配检验,进一步发现在反腐败过程中异质化政治的重要性。正因为监督机制对维护企业的持续经营发展具有重大的影响,并且随着监督力度的加强和反腐败力度的加大,企业的现金持有比率会发生显著变化(叶珊珊,2018)[7],因此有必要对两者关系进行研究。另外在我国基本经济制度下,国有企业和非国有企业的现金存量管理存在较大的差距,一般而言国有企业在政治关联的先天优势下,能够弱化监督体制不完善的不利影响。

因此基于以上分析,本文得出如下研究假设:

H1:纪委独立性与企业现金持有量成正比,即纪委书记独立性的提高会增加企业的现金持有水平。

H2:国有产权性质对纪委独立性与现金持有的关系具有调节作用。

三、实证分析

本文通过CSMAR和RESSET数据库选取所有A股上市公司作为初始样本,并剔除ST、*ST及金融类企业,继而对连续变量上下1%的数据进行winsorize缩尾处理,最终得到33293个样本值。其中纪委书记异地任职缺少专业的统计,故而由作者经互联网手动整理。

现金持有量(CAhold)作为被解释变量,采用现金及其等价物期末余额與总资产的比来衡量;解释变量纪委独立性(Rotate)用纪委书记是否异地任职表示,若是则赋值为1,否则为0;控制变量则包括金融市场化指数(Mkt)、人均地区生产总值(PerGDP)、营业收入增长率(Growth)、每股经营性现金流量净额(CFO)、净资产收益率(ROE)、固定资产增长率(Fixed)、企业产权性质(State)。同时还设置行业和年度虚拟变量以控制行业和时间效应。

根据以上变量设置和研究假设,建立多元线性回归,并采用双向固定效应模型进行实证检验。若系数显著为正,则假设H1得以验证。

(3-1)

另外,在双向固定效应模型中增加纪委独立性与产权性质的交互项(Rotate*State),以考察企业产权性质的调节作用。若模型中交互项的系数显著为负,则假设H2得以验证。

上述模型中,为常数项,为各变量系数,为随机干扰项,i和t分别表示上市公司个体和年度时间。

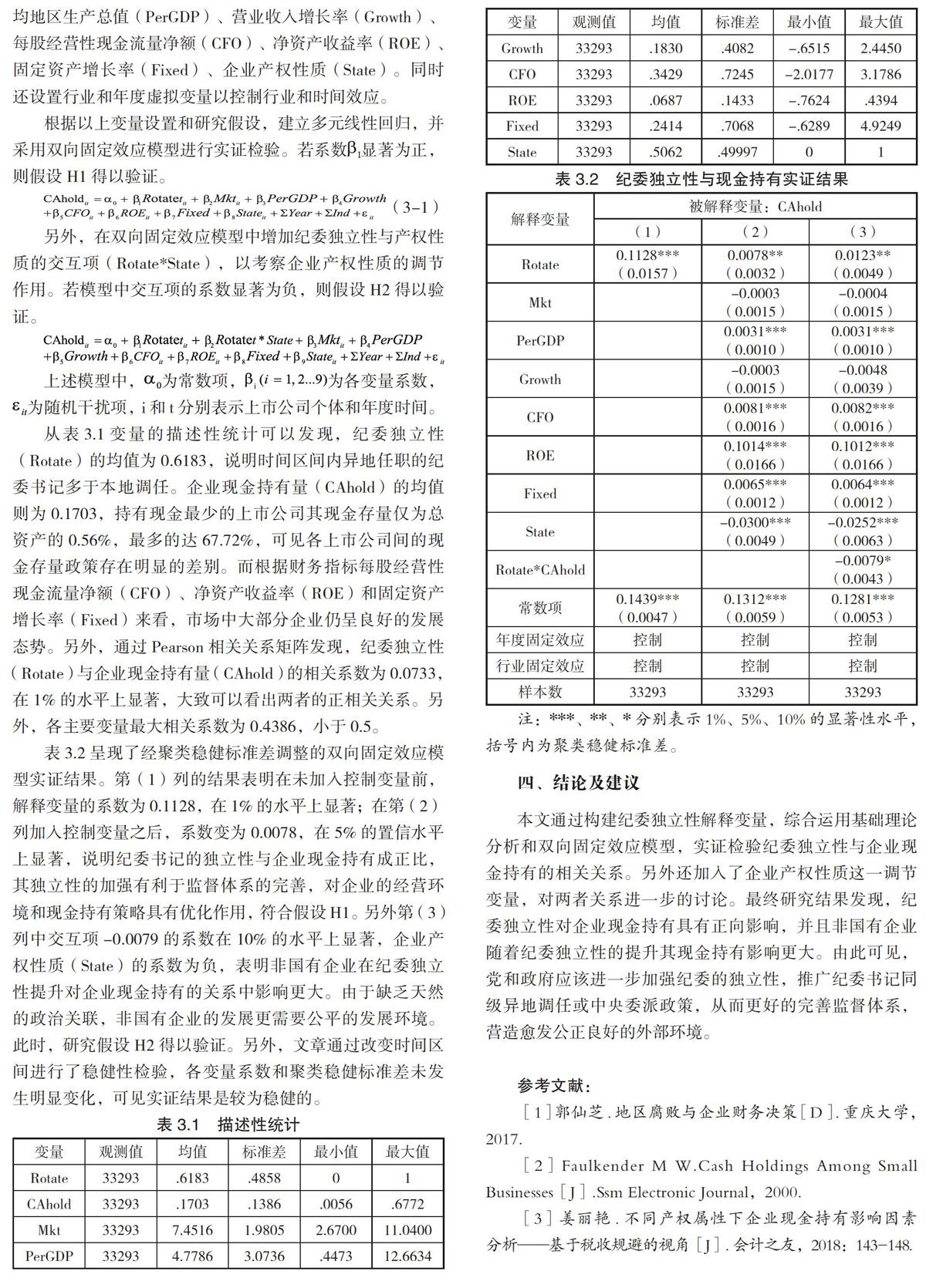

从表3.1变量的描述性统计可以发现,纪委独立性(Rotate)的均值为0.6183,说明时间区间内异地任职的纪委书记多于本地调任。企业现金持有量(CAhold)的均值则为0.1703,持有现金最少的上市公司其现金存量仅为总资产的0.56%,最多的达67.72%,可见各上市公司间的现金存量政策存在明显的差别。而根据财务指标每股经营性现金流量净额(CFO)、净资产收益率(ROE)和固定资产增长率(Fixed)来看,市场中大部分企业仍呈良好的发展态势。另外,通过Pearson相关关系矩阵发现,纪委独立性(Rotate)与企业现金持有量(CAhold)的相关系数为0.0733,在1%的水平上显著,大致可以看出两者的正相关关系。另外,各主要变量最大相关系数为0.4386,小于0.5。

表3.2呈现了经聚类稳健标准差调整的双向固定效应模型实证结果。第(1)列的结果表明在未加入控制变量前,解释变量的系数为0.1128,在1%的水平上显著;在第(2)列加入控制变量之后,系数变为0.0078,在5%的置信水平上显著,说明纪委书记的独立性与企业现金持有成正比,其独立性的加强有利于监督体系的完善,对企业的经营环境和现金持有策略具有优化作用,符合假设H1。另外第(3)列中交互项-0.0079的系数在10%的水平上显著,企业产权性质(State)的系数为负,表明非国有企业在纪委独立性提升对企业现金持有的关系中影响更大。由于缺乏天然的政治关联,非国有企业的发展更需要公平的发展环境。此时,研究假设H2得以验证。另外,文章通过改变时间区间进行了稳健性检验,各变量系数和聚类稳健标准差未发生明显变化,可见实证结果是较为稳健的。

四、结论及建议

本文通过构建纪委独立性解释变量,综合运用基础理论分析和双向固定效应模型,实证检验纪委独立性与企业现金持有的相关关系。另外还加入了企业产权性质这一调节变量,对两者关系进一步的讨论。最終研究结果发现,纪委独立性对企业现金持有具有正向影响,并且非国有企业随着纪委独立性的提升其现金持有影响更大。由此可见,党和政府应该进一步加强纪委的独立性,推广纪委书记同级异地调任或中央委派政策,从而更好的完善监督体系,营造愈发公正良好的外部环境。

参考文献:

[1]郭仙芝.地区腐败与企业财务决策[D].重庆大学,2017.

[2]Faulkender M W.Cash Holdings Among Small Businesses[J].Ssm Electronic Journal,2000.

[3]姜丽艳.不同产权属性下企业现金持有影响因素分析——基于税收规避的视角[J].会计之友,2018:143-148.

(下转第页)

(上接第页)

[4]Hall T,Mateus C,Mateus I B.What determines cash holdings at privately held and publicly traded firms? Evidence from 20 emerging markets[J].International Review of Financial Analysis,2014,33(3):104-116.

[5]Chen N.Securities Laws,Control of Corruption,and Corporate Liquidity: International Evidence[J].Corporate Governance an International Review,2011,19(1):3-24.

[6]刘丽丽,杨利.现金持有能激励产品竞争优势吗?——基于内部控制的中介效应分析[J].会计之友,2018(23):101-107.

[7]反腐败对企业现金持有的影响——基于政治关联的视角[D].暨南大学,2018.

作者单位:东南大学经济管理学院