外部融资、政府补助与创新投入*

——基于中国东部地区制造企业的实证研究

2020-04-10广东财经大学财政税务学院姚维保张翼飞

广东财经大学财政税务学院 姚维保 张翼飞

一、引 言

近年来,我国企业的生产经营规模不断扩大,在创新驱动与经济高质量发展的引领下,越来越多的制造企业瞄准产业链顶端,转型先进制造、智能制造,加大研发资金的投入力度。而持续的投入需要足够的资金为保障,融资则是企业获得资金的重要来源,也是企业经营决策的关键环节。

在劳动力成本持续上升的背景下,宽松的融资限制、较低的融资成本和资本错配有利于促进民营企业资产更新换代、促进企业创新,提高全要素生产率(Greenwood & Jovanovic,1990;李思龙和郭丽虹,2018;肖文和薛天航,2019)。但激励效应受到融资方式的影响,究竟何种融资方式必然促进研发,目前尚无定论。有学者认为,由于股票的流动性有助于提高被投资企业融资规模,能激励研发创新(Fang et al., 2014;闫红蕾和赵胜民,2018),特别是定向增发股票的效果对于创业板和中小板企业更为明显;债务融资则呈抑制作用,但两者可实现相互对冲(Brown,2009;毕金玲等,2018;王旭和褚旭,2019)。反对者则认为,股权融资受投资主体博弈影响,不利于推动创新(王旭等,2018),而合理根据企业自身规模、成长周期和偿债能力等因素,加大债务融资力度有利于提高创新绩效,因为该方式不但能保证资金的流动性和长期性,还能保证企业的自主权(王伟楠等,2018);贸易信贷作为外部融资的一种,与资本密集度、流动性、有形性、贸易性指标结合,与银行信贷形成互补,亦能显著提高企业创新投入(武力超等,2019)。另有观点指出,慈善捐赠不利于研发投入,因为捐赠存在从众性,缺乏明确的战略目标(沈弋等,2018)。之所以有这样的争论,是因为融资约束需根据外部和内部环境差异进行具体分析。目前研究已经证实:研发投入在经济上升时期,宽融资渠道能抵消融资约束的负面作用,故与经济增长呈现顺周期性变化(胡亚茹等,2018),然而融资约束对制造业企业研发投入激励效应会呈现先增后减,这其中现金流与研发投入呈现正相关(路春城和吕慧,2019);政府补贴有助于缓解融资因素的负面作用,但不必然促进企业研发投入,只有与资产有关的补助才能实现双重激励(Himmelberg & Petersen 1994 ;刘素荣,2018);政治关联虽有助于缓解融资约束,但随着制度的完善,缓解力会逐步弱化(Chan et al.,2012;严若森和姜潇,2019),因为良好而稳定的社会制度能够改善企业融资环境,降低创新的外部风险(武晓芬等,2018);更重要的是,企业往往会只重视筹融资规模和效率,却未能重视资金运作和配置效率(王海荣和鄂奕洲,2018)。因此,应当保证政策的连续和稳定,减少政策变动的预期风险,为企业研发创新营造优质的外部环境(王全景和温军,2019);企业应摒弃结构性融资政策,发挥投资和贷款联动作用,推动创新投入(Comanor,1967;刘渝琳和贾继能,2018),同时要重视改善资金管理,提升资金配置效率,让外部融资和内部控制协同促进企业高质量发展。

本文研究的贡献主要有以下几点:第一,选取经济发展程度高的东部地区制造企业面板数据进行实证,使研究数据较少地受到地区发展水平和经济政策差异的影响;第二,数据时间设定为2015~2018年,因为2015年以后有更多制造企业投入研发,能最大限度克服长时间区间样本中的数据缺漏问题;第三,研究并非将外部融资方式单列,而是充分考虑融资方式的组合效用,进行全面分析;第四,研究发现,不同的融资结构对企业研发投入存在显著差异,而政府补助不受异质融资的影响,对研发投入的增加起到助推作用。

二、理论分析与研究假设

短期借款的还本付息期限在1年以内,主要用于企业生产资金周转等临时需要,其优点在于筹资的速度快、资金使用灵活、节约筹资成本和利息,但缺点是借款额度受到限制、逾期违约成本较高。虽然短期借款与长期借款相比,不易促使企业投资过度(唐炳南等,2018),但企业的“短贷长投”现象,不仅给金融机构的贷款风险管理提出了高要求(孙凤娥等,2017),而且加重了审计负担,使得审计倾向于出具保留意见(沈维成,2019),更使股市波动加剧,增加股市崩盘风险,不利于企业负面信息隐藏(Hutton et al.,2009;李栋栋,2016)。地区社会资本越丰富,民营企业的短期负债比重越高(徐业坤和李维安,2016),一旦企业短期借款管理不足,引起经营动荡,则不利于企业持续的研发投入,更易引发债务风险。因此,当企业经营处于高风险时,会倾向于减少短期融资,选择其他稳健的融资方式,降低信用风险(王竹泉等,2017),为研发投入提供稳定的资金保障。据此提出假设1。

假设1:短期借款不利于企业加大研发投入力度。

长期借款虽然对企业资金使用有一定的限制,增加了财务风险管控要求,但与权益融资相比,限制较为宽松。长期借款与全要素生产率显示负相关,其中的原因在于借款未用于研发创新(林小玲和张凯,2019)。但总体而言,不论企业处于初创期、成长期、成熟期还是衰退期,长期借款对企业绩效的负面效应都要弱于短期借款(Modigliani & Miller,1958;唐洋等,2014),且借款规模的扩大、商业信用的增加,有利于债权人保护,促进研发投入(姜军等,2017)。目前,长期借款促进研发投入的障碍主要仍在于融资成本(孙会霞等,2013)。因此,企业应当与银行保持合作信赖的关系,主动披露正面而真实的内控审计报告,增强银行对信贷风险测算的准确性,从而获得更多的长期借款(施继坤和张广宝,2014;祝继高等,2015),切实降低不必要的融资代理成本(王旭,2014),并重视长期债务风险的管控,合理调节长期借款用于研发投入的比例,实现银行、企业与创新的互赢。由此引出假设2。

假设2:长期借款能够促进企业研发投入。

不论是短期借款还是长期借款,都对企业的有形资产有规模和质量的要求,而当融资约束降低时,企业会更倾向于增加权益投资来扩大研发投入规模(王昱和成力为,2013),这是因为股权融资能对研发投入环节和产出环节产生双重激励效应(刘端等,2019)。但是,有学者指出,股权融资并不一定能够显著增加研发投入,如向大股东或关联方定向增股会产生抑制作用(叶志强等,2018),且融资的长期性和信息不对称缺陷容易致使企业非法攫取股东利益,造成信任危机(张一林等,2016)。即使这些不利因素消失,股权融资固有的分散企业控制权、资本成本和信息披露高等弊端,也会影响到企业研发投入的决策和管理。故推出假设3。

假设3:权益融资对企业研发投入激励效果不显著。

已有研究表明,虽然政府补助的激励效果存在区间性和临界性、受到企业的异质因素影响,但目前补助政策仍能显著刺激制造企业加大研发投入力度(任海云和聂景春,2018;任鸽和孙慧,2019),从而提高全要素生产率(王薇和艾华,2018),进而提升企业盈利能力和企业价值,尤其是中小民营企业受益更明显(郝凤霞和郑婷婷,2019)。其中,对绩优高新技术企业增加补助有利于进一步发挥激励作用,但对基础薄弱的困难企业,补助的实际效果仍然未达到预期(刘春济和高静,2019);需要注意的是,若企业发生寻租行为,容易削弱研发投入效果(赵树宽等,2017)。优化政府补助决策,应当充分结合市场和企业的实情,充分发挥企业获得补助促进社会资源集聚的优势,推动补助资金优化科技创新资源配置(郭玥,2018)。因此提出假设4。

假设4:政府补助能有力地助推企业研发投入。

以上四条假设尝试证明:异质融资对研发投入激励效果存在显著差异。

三、实证模型的构建

(一)数据来源

中国东部地区(包括河北、天津、山东、江苏、浙江、福建、广东、海南)经济开放早,地方引资政策较为完善,多数制造企业经过发展,形成了良好的资本和人力基础。因此,本次研究前期从Wind数据库搜集了中国东部地区的上市制造企业融资、补助和财务指标数据。由于2015年起有研发投入的制造企业样本数量逐年增加,故选取了2015~2018年上市制造企业的数据。数据的处理过程如下:

第一步,检查数据的完整性。首先将无研发投入、资产负债率、收入成本率等数据缺失的样本予以剔除。

第二步,剔除经营现金流占总资产比例为负数的企业。若经营现金流为负,就说明企业在应收款和存货等资产周转等方面出现了问题,会影响到短期偿债能力和自主的融资能力,可能使企业更多地涉足非正常融资渠道(如关联方拆借),而本次研究重点关注的是正常融资,因此将此部分非正常融资企业排除。

第三步,剔除资产负债率超过80%的样本。因为当企业资产负债率达到或超过80%以上,就会被金融机构认定为淘汰客户。

经过筛选,最终得到了3098个有效的样本观测值用于分析。

(二)变量的设定

因变量:研发投入力度(R&D),是衡量研发投入环节资金强度的重要指标。

自变量:正常情况下,企业的外部融资方式分为债务融资和权益融资,其中债务融资又可按偿债期限是否超过1年的标准,划分为短期借款(SL)和长期借款(LL);权益融资(EC)的计算公式为:(股本+资本公积金)/总资产;用各类融资的金额除以总资产,即可得到各类融资力度。

控制变量:政府补助(GS)会影响到企业的研发投入,且影响企业的总资产,因此设政府补助力度的衡量方法为:政府补助金额/总资产;企业总资产的大小是衡量企业生产经营规模的重要指标,因此企业规模(Size)取总资产的自然对数;经营现金流(OC)是维持企业正常生产经营之必需,公式为:经营活动现金净流量/总资产;偿债能力中,资产负债率(DAR)是最为重要的依据,投资者可根据它来做出投资决策,同时企业自身也会调整融资筹划;引入流动比率(CR),可以体现企业的短期和即时偿债能力;收入成本率(ICR)可以有效反映营收和耗费的关系,能够体现收益的质量;财务费用(FR)比率能反映筹资支付的手续费和利息等成本。

变量的具体内容和计算方法如表1所示:

表1变量的含义和计算

(三)模型的构建

研究采用多元线性回归模型,并根据不同的融资组合,构建了三个函数表达式:式(1)为短期借款函数;式(2)为短期借款和长期借款组合函数;式(3)为短期借款、长期借款和权益融资组合函数。

R&D=α+β1SL+β2GS+β3Size+β4OC+β5DAR+β6CR+β7ICR+β8FR+ε

(1)

R&D=μ+λ1SL+λ2LL+λ3GS+λ4Size+λ5OC+λ6DAR+λ7CR+λ8ICR+λ9FR+γ

(2)

R&D=χ+φ1SL+φ2LL+φ3EC+φ4GS+φ5Size+φ6OC+φ7DAR+φ8CR+φ9ICR+φ10FR+η

(3)

其中,α、μ、χ为常数项,β1-8、λ1-9、φ1-10为激励系数,ε、γ、η为残差项。

四、实证结果与分析

(一)变量的描述性统计

如表2所示,样本制造业企业的研发投入力度差异明显,最小仅为0.02%,最大达到了37.09%;企业的融资渠道和结构存在差异:有些企业基本没有负债融资,但所有企业都有权益融资,它的标准差为15.55,在三种融资方式中差异最为明显;短期借款力度最大,为49.16%,长期借款力度为49.10%;政府补助力度虽然最大值为6.48%,但平均仅为0.57%,表明某些企业未享受补助或只收到了很少的补助,与资产规模相比可忽略不计;资产负债率的极差为75.62%,表明样本企业偿债能力和风险差异大;收入成本率的极差更是达到了150.68%,说明企业营业收入质量各异。

表2变量的描述性统计分析

(二)变量的相关性分析

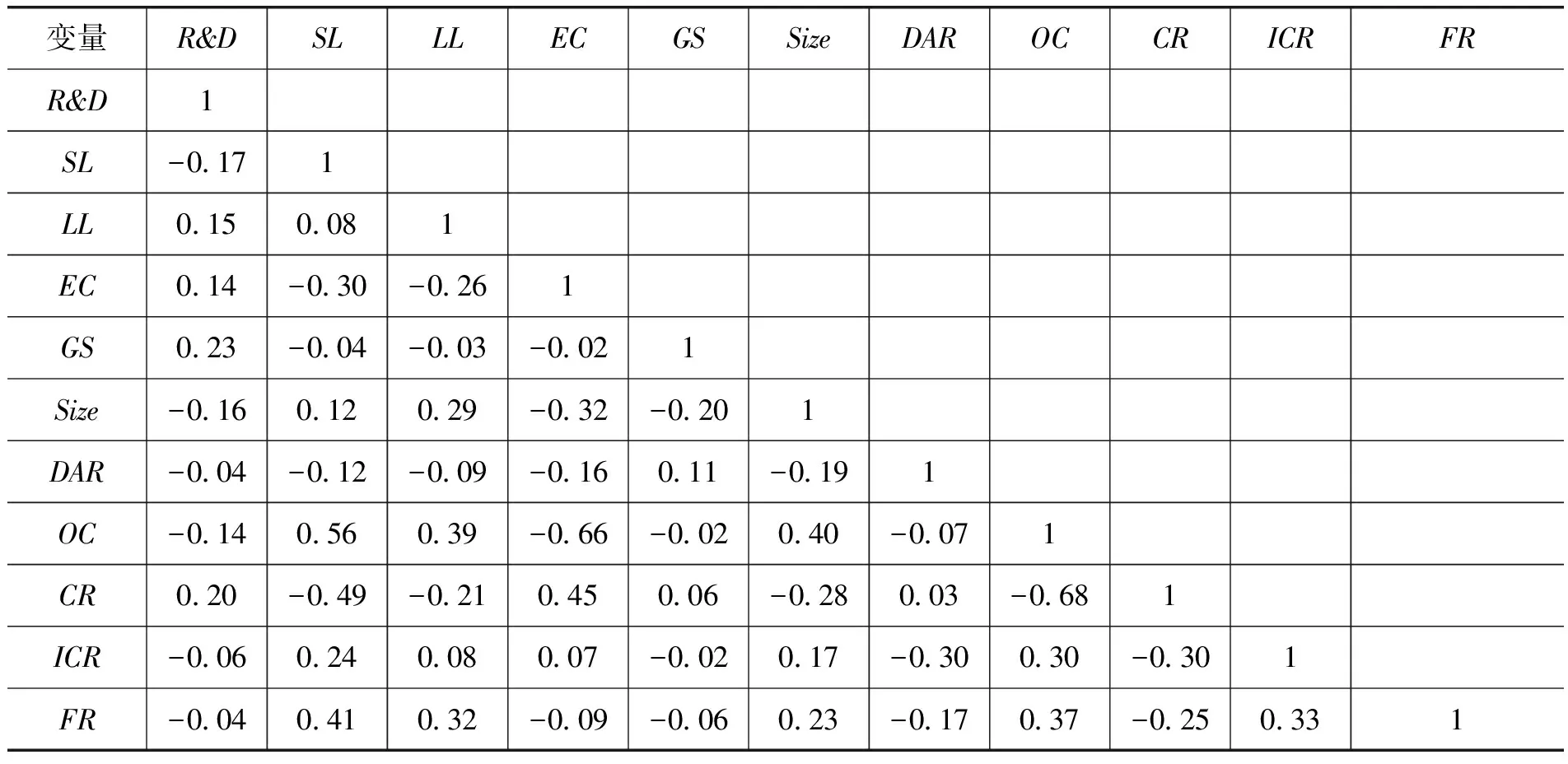

如表3所示,在与研发投入相关的融资渠道中,政府补助的相关性最高,为0.23,正相关性最显著;权益融资的相关系数为0.14,正相关性较为显著;长期借款的系数为0.15;相反,短期借款与研发投入的相关性为-0.17,说明短期借款的增加会不利于研发投入;此外,经营现金流比率、资产负债率、收入成本率系数分别为-0.14、-0.04、-0.06,也与研发投入呈负相关。

表3变量的相关性分析

(三)回归结果与分析

Hausman检验可用于判断模型效应类型。当P值<0.1时为固定效应,反之则为随机效应。经Hausman检验,样本P值为0.005,因此确定为固定效应模型。

表4所列示的是运用Stata15.1软件运算的逐步回归(Stepwise)和基本回归(OLS)的结果。从数据第(1)列可以发现,总体来看,样本企业的短期借款融资与研发投入呈现出显著的负面作用,短期借款每增加1个单位,研发投入将减少0.0381个单位,不利于企业研发创新;长期借款融资与研发投入系数为正,为0.0228,呈现出较为显著的激励作用;权益融资虽然能在一定程度上促进研发投入,但效果较长期借款而言不明显。此外,企业规模的增长也使研发投入力度受到了阻碍,主要是因为企业规模是用总资产的自然对数计算的,总资产里包含了债务和权益部分。同时还发现,经营现金流比率的提升,并不意味着企业会将经营资金投入到研发。

表4不同融资组合对研发投入的激励效应回归报告

续表

注:*、**、***分别代表在10%、5%、1%的水平上显著。

1.债务融资组合异质性对企业研发投入的影响。

数据第(2)列和第(3)列分别反映了企业只有短期借款、既有短期借款又有长期借款两种不同债务融资组合下的激励结果。分析发现,短期借款、企业规模仍对研发投入有显著的抑制作用,假设1得以论证;观察第(3)列发现,长期借款系数仍保持正数,假设2得到了充分证明。但长期借款的正向激励无法与短期借款的负向系数对冲,若企业既有短期借款又有长期借款,则资产负债率的系数为-0.0215,也不利于促进投入。

2.权益融资比例差异对企业研发投入的影响。

之前的激励效应分析尚未考虑权益融资因素,故此处分析将结合短期借款、长期借款和权益融资。观察数据第(4)列、第(5)列、第(6)列可以发现,当权益融资占总资产比例低于20%时,激励效果较为显著,为0.0639;当权益融资比例为20%~50%时,符号变为负且效果不显著;比例超过50%时,系数再次转正。总体而言,权益融资对研发投入的激励效果受到该融资所占资产比重的影响,显著性水平因该融资比重大小而存在差异,验证了假设3。

3.政府补助对研发投入的影响。

从数据第(1)列至第(6)列看出,不论企业采用了何种融资组合方式,政府补助的激励系数均为正,最小为0.484,最大为2.61,假设4被证实。具体分析发现,当企业采用短期借款和长期借款相结合的融资方式时,政府补助的激励系数达到了0.984;随着企业权益融资比例增加到50%,政府补助的激励系数由0.703降至0.569,呈现出了递减的趋势。但当权益融资比例超过50%时,激励系数大幅上升,查阅资料后发现,权益融资比例超过50%的企业,多为生产经营规模较大的成熟制造企业。

(四)稳健性检验

为检验逐步回归结果的可靠性,本文采用了面板Tobit回归模型进行稳健检验。表5的检验结果表明,各变量激励系数和显著性水平基本上与表4中基本回归和逐步回归的结果近似。模型实证通过了稳健性检验。

表5不同融资组合对研发投入的激励效应回归的稳健性检验

续表

注:*、**、***分别代表在10%、5%、1%的水平上显著。

五、结论与建议

从上述实证回归分析结果可以看出,无论使用了基本回归、逐步回归,还是Tobit回归,都证明:短期借款不利于研发投入增加、长期借款助推研发投入、权益融资对研发投入激励不明显、政府补助显著促进研发投入。原因在于短期融资的借款资金单次使用期限较短,负债需在短期内按期清偿,若企业经营调整,未能对短期借款分配做出合理的决策,融资效益将大打折扣;长期借款的资金可使用期限较长且较为稳定,若企业综合内部资金结构和货币时间价值等因素,在等额本金和等额本息还款方式之间做出合理的决策,有助于降低长期融资的利息负担,减少融资成本,为研发投入争取更多的可支配资金;权益融资容易使企业决策受到股东的干预,许多大股东的首要和最终目的是希望被投资方实现快速盈利,以赚取股息红利,但在研发投入抉择中,往往会以“贸工技”为导向并长期持续,短期来看有利于制造业企业效益的提升,但长远来看不利于企业自身战略的实现,再加上权益融资潜在的代理费等成本,减少了企业实际可支配资金,不利于企业加大研发投入。

针对融资存在的不足之处,本研究提出以下政策建议。

(一)合理调节企业债务融资结构

短期借款抑制投入,并不意味着要一味减少短期融资所占比重。同理,长期借款虽然助推资金投入,但不能过度举债。企业要合理分配异质性融资取得的资金,切实发挥短期借款保证正常生产经营的首要作用,促进资金流动,提高资金周转,为后续研发投入良好的内部经营环境;注重长期借款使用的定位和战略,尤其是要优化长期借款资金配置,在筹集资金用于研发的过程中,要重视对研发投入和产出绩效的管理。具体而言,企业充分结合市场技术环境和需求变化,合理研判现阶段研发周期、资本和人力投入情况以及取得的阶段性成果,审慎预测后续研发绩效,加强对绩优的研发项目激励和对已落后的项目清退,从而提高研发质量和效率,降低研发失败的资金风险和信用风险,确保借款资金和研发活动的高质量运行。

(二)政府补助加强针对性和导向性

政府补助,虽然竞争性分配机制已推广,但需注意,成熟企业会凭借自身优势获取更多的补助,对萌芽和初创民营企业不利。因此,对于融资渠道受限的中小微民营企业,要加强鼓励、支持和引导,促进经营由“困难”向“绩优”转变;对于融资渠道丰富、资本密集的成熟企业,要注重对其融资行为的监管,避免出现资金被大企业寡头垄断及共同垄断、排挤中小微企业的歧视性行为;政府研发投入补助,应当对用途加以明确和细化,引导企业合理使用,并加强对补助金的中期和后期绩效考核,完善激励清单和负面清单机制,对违规操纵融资、资金违规使用,以及研发行为造成环境污染等不良企业,坚决进行清退,追回已下达的补助金,并给予必要的行政处罚,从而实现严格的动态筛选,做到预算分配有选择、有导向、有效率。

(三)合力优化股权融资金融市场环境

应当切实发挥股权融资稳定企业资本、维护企业信誉、降低财务风险的作用,针对潜在的控制权分散、难以决策研发投入问题,首先应当在提高生产经营能力的基础上,加强信息披露水平,降低审计出具保留意见的概率,将以前年度的负面因素转变为有利于投资的积极因素;其次是明确增发股票的研发投入产出用途,不但能够明确融资用途,减少投资者和被投资者之间的信息不对称性,消除误解,还能促使投资者做出正确的投资选择,进一步挖掘潜在的支持企业研发创新的投资者并争取有力支持,推动融资资金更多地用于研发创新。另外,企业应当建立并优化研发投入成果的分红方案,让每一位投资者共享成果转化带来的经济收益。同时,政府要加强对金融市场规制的建设,改善融资交易环境,减少被投资者融资委托代理、制度性交易等额外成本,提高融资质量。