中美市场主体及其适用所得税税制的比较与分析

2020-04-10中国财政科学研究院

中国财政科学研究院 梁 季

一、美国市场主体及其适用税制情况分析

(一)美国市场主体类型及其适用税制

从适用税制层面来看,美国市场主体可以分为两大类,即适用公司所得税的市场主体和适用个人所得税的市场主体。而适用个人所得税的市场主体,因其组织形式不同,其制度细节也有所差异。因此,从税收角度看,美国市场主体可分为五种类型,具体为C公司(C Corporations,即C法人公司,以下简称C公司)、S公司(Subchapter Corporation,S法人公司,以下简称S公司)、合伙企业(Parterships)、有限责任公司(Limited Liability Companies,LLCs)以及个人独资企业(Sole Proprietorships)。其中C公司适用公司所得税,其他四类市场主体适用个人所得税。这意味着,对于C公司而言,在公司层面缴纳公司所得税的同时,当C公司向股东支付股息或资本利得被确认时,个人股东还需缴纳个人所得税;对于其他四类市场主体而言,市场主体所得“穿透”至其所有者后,再缴纳个人所得税,这类市场组织相应被称为“穿透”(pass-through)组织,其所适用的税制也被称为“穿透”税制。

1. C法人公司。

C公司是市场主体最常见的组织形式。在美国,公司分为两类:C公司和S公司。C公司适用的税制详见美国《国内收入法》中Subchapter C部分。C公司就是按照美国各州法律设置的法人实体,其通常是所有者与经营者分离,即所有者不直接参与公司经营,对公司经营活动不负有法律责任。C公司具有其他类型市场主体所不具备的优势,如股东人数没有限制,可以发行各类股票,且可以在发达成熟的股票市场自由、低成本交易,使股东利益得以保障。同时,C公司可以在全球股票市场募集资金。

在税收层面,C公司的典型特征为,它是独立的纳税实体。按照美国税法规定,C公司的所得要在公司层面缴纳所得税。同时,其税后利润(股息)如果分配至个人股东,或者资本利得在个人股东层面予以确认时,个人股东要就其取得的股息和资本利得缴纳个人所得税。这就是所谓的“重复征税”。由于C公司为独立应税实体,相应在公司层面计算应税所得,首先是汇总计算公司各种来源所得(即总所得),具体包括销售收入、投资所得、租金以及资本利得,在扣除公司成本(包括职工工资、坏账、折旧、广告成本、生产成本等)及其他扣除的基础上计算应纳税所得额。C公司也允许扣除其债务利息成本,但不允许扣除对股东分配的股息,这种税务安排激励C公司更倾向于举债,而非增加股东投入。

与个人类似,C公司还要按照可选择最低税制(Alternative Minimum Tax,AMT)税制计算所得税,与一般企业所得税所计算的税款相比较,按照税额高者纳税。AMT税制是为了保证C公司税负不低于一定水平。

2.个人独资公司(Sole Proprietorship)。

个人独资公司为单一自然人投资成立的公司。在美国,个人独资公司是最常见、数量最多的法人公司组织形式。与其他类型的企业组织不同的是,个人股东以其公司及个人全部资产对其公司债务负无限责任,但同时也提供了有限责任保护的规定,使公司所有人的私人财产免于对公司债务负有责任。个人独资公司适用个人所得税,按照税法中的C计划(Schedule C)纳税,并适用个人业主申报表(the owner’s individual income tax return)。经营所得包括分配给业主的净利润和留存收益。同时,个人独资公司还要缴纳自雇税(Self-employment Tax),自雇税的税率为15.3%,它由两部分组成:医保税(Medicare Tax,税率为2.9%)和社保税(Social Security Tax,税率为12.4%)。2013年,自雇所得中的前113700美元部分为社保税税基。自雇税类似于由雇主和雇员共同缴纳的社保和医保税,雇主和雇员共同缴纳的社保和医保税一半来自于雇主缴纳的工薪税(Payroll Tax)。

3.合伙企业。

合伙企业是至少包括两个合伙者的合资企业,合伙者共同分享利润、损失、扣除以及税收抵免等。合伙者既可以是投资者,也可以是经纪人(broker),投资者包括个人投资者和机构投资者,如基金公司、合伙企业、公司以及其他组织(如有限责任公司)等,经纪人为不记名合伙者,从中获取所有者权益。尽管合伙企业按照联邦政府国内收入法(Internal Revenue Code)纳税,但按照各州的法律设立。

美国合伙企业有三种类型,普通合伙企业(General Partnership)、有限责任合伙企业和有限合伙企业。一般合伙企业是所有的合伙者对企业的经营活动和债务负有责任。也就是说,所有合伙者以其个人全部资产和合伙企业的全部资产对企业承担责任,对公司的债务承担责任;有限责任合伙企业(Limited Liability Partnership,LLP)设置普通合伙人,该合伙人通常是专业公司,有限责任合伙企业是普通合伙企业的一种类型,合伙者对自己执业产生的债务负无限责任,对其他合伙人执业产生的债务负有限责任,且有一个普通合伙人,该合伙人通常为专业机构承担。有限合伙企业至少由一个普通合伙人和一个或多个有限合伙人投资设立。主要合伙人经营管理企业并对合伙企业的债务无限承担责任,其他合伙人以其出资额为限,对合伙企业债务承担责任。

合伙企业自身不是纳税实体,而是将其经营所得、损失等分配至股东,以股东身份缴纳所得税。合伙企业需要向美国收入局(IRS)报告合伙企业对合伙人的分配情况,合伙人就其分配情况申报纳税。如果合伙人中没有法人公司,合伙企业的经营所得则只缴纳个人所得税,否则需要缴纳公司所得税。

虽然合伙协议明确了每位合伙人所分配的最终应税所得,但合伙企业在进行分配时也必须将一般收入和单独列明所得分开核算。由于合伙者在适用某些税收条款时有限制条件,相应一些所得项目必须单独说明。比如,资本损失在扣除时有一些限定条件,相应一些应税所得项目必须单独列明,具体包括资本利得、损失、股息、免税利息、租金、特许权使用费、扣除、投资组合收益、捐赠、已纳外国税款,以及合伙协议约定的相关特殊所得分配等。一般所得是指不包括单独列明收入以外的其他收入、资本利得、损失和扣除等。

除可以扣除与投资相关的损失外,合伙人还允许扣除其他保障类支付,这些扣除与公司收支无关,是固定的,被称为“额外福利”(fringe bene),如健康保险等。合伙企业将健康保险作为一般所得的费用扣除,相应合伙者也将其作为一般所得的费用扣除。由于这些保障类支付是针对合作者的,由此这类所得相当于是缴纳自雇税。

4. S公司。

S公司是与法人公司联系最为紧密但又按照“穿透税制”缴纳个人所得税的一种公司类型。之所以称其为“S公司”,是因为其按照美国《国内收入法》中S节(Subchapter S)规定纳税。如果企业选择S公司形式,它可以同时享受C公司的组织优势和合伙企业的纳税优势。

当然,对S公司也有一些限制。S公司必须注册为法人公司,且在美国设立,其股东不得超过100人,只能发行一种股票。其股东必须为自然人、房地产企业、某种类型的基金公司、免税年金公司或者慈善组织。所有的股东必须为美国公民或居民。银行、保险公司等不能按照S公司形式设立。

一个合法的法人公司如果想获得S公司身份,必须向美国国内收入局适时提交一系列申请文档。每个股东必须签名同意该申请,股东同意报告并将分配至本人的公司所得在股东层面纳税。持有公司股份50%的大股东可以提出撤销该申请。一旦该申请被撤销,公司五年之内不得再申请S公司身份。

与合伙企业类似,S公司也是“穿透”企业,不在企业层面纳税,而是穿透至股东层面纳税,也就是在公司层面核算,但在股东层面纳税,一些单独列明所得事项直接穿透至股东。单独列明所得事项包括组合投资受益、资本利得和损失、消极所得、慈善捐赠收入、外国已纳税款等。这类单独列明所得穿透至股东时,其所得性质不变,仍按照其所得性质在股东层面纳税。如果股东还是穿透实体,这部分单独列明所得继续穿透至最终所得受益者。

S公司的分配机制没有合伙企业那样灵活。由于S公司只允许发行一种股票,相应也必须按比例分配给所有人,包括需要单独说明的所得(损失)的分配比例。S公司的股东无须就其“穿透”所得缴纳自雇税。与合伙人相同的是,S公司的股东也是该公司的雇员。S公司可以将付给雇员的工资薪金以及相关福利作为费用进行扣除,但也必须缴纳雇佣税和工薪税。

S公司与美国税务局在雇员股东补偿方面存在争议。通常而言,公司支付给员工的正常工资要缴纳工薪税和失业税。但股息分配却不用缴纳这类税收。这种制度安排实际上是激励S公司向雇员股东支付股息来替代工资。美国国内收入局则一直在提醒S公司在向员工股东支付利息时,必须支付合理的薪酬以体现员工的服务价值,其合理标准参照市场上同类雇员的薪酬标准。如果低于该标准,美国国内收入局有权力将雇员股东获得股息收入划归为工资酬金。

5.有限责任公司。

有限责任公司兼具合伙企业的纳税优势和公司的有限责任优势。同合伙企业一样,有限责任公司在所得、损失、扣除以及合伙人利息抵免的分配上更加灵活,而C公司收入的分配必须按照股票分类以及股东持有股票数量进行分配,而每种股票的权益预先已经设定好。S公司在分配所得、损失以及扣除方面也有类似限制。

同法人公司一样,有限责任公司的所有者和经营者分离,相应股东不对公司的债务负责。责任公司在股东数量方面没有限制。同时有限责任公司还允许拥有多层所有者权益。

有限责任公司是近年来的新创。1977年,美国怀俄明州首次认可该种企业组织形式,接着1982年佛罗里达州通过了对该类企业的认可。至20世纪90年代末,美国各州均通过了有限责任公司法。

多年来,美国国内收入局坚持认为,对于具有法人公司特征的企业应该适用公司所得税。而有限责任公司是为避免企业所得税而创设,诸多方面不符合法人特征,因此不应该适用公司所得税。多数情况下,有限责任公司通过三种方式规避法人公司特征:表面上不允许股东退出;限制所有者权益的流通性;将所有股东设置为名义管理者。

1997年,美国收入局通过最终法案,依照“对号入座”的形式决定有限责任公司以何种方式纳税。也就是说,如果是只有一个投资者,该有限责任公司可以选择按照C公司或者按照个人独资公司方式纳税;如果有多个投资者,该有限责任公司按照C公司或者合伙企业方式纳税。

(二)美国市场主体发展及其纳税情况

从美国公布的相关数据来看,美国的个人独资公司占绝对优势,从发展趋势上看,C公司数量占比呈下降趋势,S公司数量占比呈上升趋势,具体特征表现如下。

第一,在五类企业类型中,近3/4为个人独资企业。2013年,美国共有各类企业3342万家,其中个人独资企业2407万家,占全部企业的比重为72%;S公司共有426万家,占全部企业的比重为12.7%;有限责任公司共有228.5万家,占全部企业的比重为6.8%;C公司为163万家,占全部企业的比重为4.8%;合伙企业118万,占全部企业的比重为3.5%。

第二,从趋势上看,个人独资公司数量呈现缓慢上升,S公司数量占比上升较快,而C公司数量占比呈下降态势。1980年,C公司为210万家,在1986年达到260万家,但2013年降为160万家;而个人独资公司数量从1980年的900万家增加到2013年的2400万家,同期S公司数量从200万家增加到800万家。总体而言,适用“穿透”个人所得税税制的市场主体数量达到3200万家,是适用企业所得税C公司的20倍。

美国市场主体所适用税制的变化对各类市场主体占比变动起着重要的影响作用。对于C公司而言,要交两道所得税,第一道是在企业层面上缴一道企业所得税,当股东分成以后还要缴一道个人所得税。所以,就存在两个所得税之间的重复征税问题。1986年美国税改降低了个人所得税的税收负担,很多企业就从C公司转向了其他类型的公司,尤其是S公司。

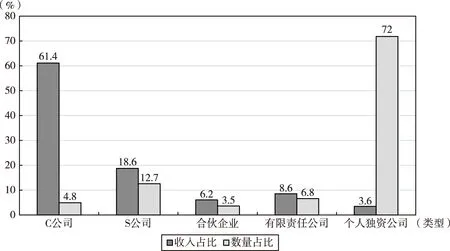

第三,数量不足5%的C公司其营业收入占全部市场主体收入的比重超过60%。尽管C公司数量较少,但因其规模较大,其营收占比却很高(见图1)。2013年,占比4.8%的C公司,其经营总收入占比高达61.4%,而占比72%的个人独资企业,其经营总收入的占比仅为3.6%。

图1 2013年美国各类型市场主体营业收入占比情况资料来源:根据美国统计局网站相关数据计算而得。

第四,在各类企业中,C公司纳税占比最高,个人独资公司纳税占比最低。以2003年为例,C公司纳税占比最高,占全部企业纳税的比重为69.6%;其次是S公司,纳税占比为18.9%;纳税占比最低者为个人独资公司,占比仅为3.2%(见图2)。

图2 2013年美国各类企业纳税占比资料来源:根据美国统计局网站相关数据计算而得。

二、中国市场主体及其纳税情况

(一)中国市场主体类型及其适用税制

总体而言,我国市场主体可分为三大类:企业、个体工商户和农民专业合作社。除此之外,还有其他少数在行业主管部门注册登记的市场主体,如在司法部登记注册的律师事务所、在民政部登记注册的非营利组织机构等。

基于适用所得税税制的情况分析,我国企业又可以分为法人企业、个人独资企业、合伙企业三类。其中法人企业适用企业所得税,个人独资企业和合伙企业适用个人所得税;同时个体工商户适用个人所得税,且多适用核定征收。

2018年,我国市场主体共计11020万户,其构成情况如表1所示。

表12018年全国市场主体情况

资料来源:国家市场监督管理局官网。

(二)中国市场主体纳税情况

鉴于直接获取数据的困难,笔者对我国市场主体所得税纳税情况进行相关推算。

第一,我国绝大多数市场主体适用个人所得税,适用个人所得税的市场主体数量占比超过80%。

如表1所示,截至2018年底,中国企业数量为是3474.2万户。按照2019年初财政部公布的小微企业税收优惠政策覆盖面为1798万户、占到全部企业的比重95%的数据推算,我国适用企业所得税的法人企业大概是1892万户,相应适用个人所得税制的企业户数为1582万户,再加上7328.6万户的个体工商户,则我国适用个人所得税的市场主体数量达到8910.6万户,占全部市场主体的比重为80.8%,因此我国绝大多数市场主体适用个人所得税。

第二,20%法人企业市场主体缴纳了90%以上的所得税。

从纳税情况来看,2016年我国企业所得税收入规模为2.88万亿元,为前述不足2000万户、适用企业所得税的法人市场主体所缴纳;2016年个人所得税收入1万亿元,其中由近9000万户的适用个人所得税制的市场主体缴纳的个人所得税收入不足2380亿元(1)个人所得税税目中,与市场主体相关税目为生产经营所得,企事业单位承包及承租经营所得,利息、股息、红利所得,以及财产转让所得。为此,在推算2016年市场主体缴纳的个人所得税收入中,将上述四项所得收入相加,并减去利息、股息、红利所得中的储蓄存款利息所得收入以及财产转让所得收入中的房屋转让所得收入,据此得到2016年市场主体缴纳的个人所得税收入最大值为2380亿元。。这就意味着,适用企业所得税的市场主体缴纳了90%以上的企业所得税,而适用个人所得税的市场主体缴纳的所得税收入不足10%。

三、总结与思考

如前文所述,美国有3300多万市场主体,与美国3.3亿人口相比,市场主体与人口比为1∶10;中国有1.1亿市场主体,有14亿人口,市场主体与人口比为1∶8,相比较而言,我国市场主体数量低于美国。更为重要的是,我国的市场主体60%以上是规模微小的个体工商户,个体工商户的户均从业人员为2人,因此其创新能力、抗风险能力远低于美国。这意味着,与美国相比,我国市场主体的数量和质量都低于美国。

从美国各类型市场主体数量变动的趋势来看,市场主体所适用税制对其类型选择有重要影响,进而影响市场主体活力和创造价值能力。我国大多数市场主体适用个人所得税,且有众多小微市场主体适用核定征收,这就意味着我国绝大多数市场主体是被排除在现代税收制度之外(企业所得税),如何完善税制,规范市场主体行为,激发其活力,是当前应当重点思考的问题。

我国个人工商户群体庞大,增长迅速,每年都以1000万户的速度增长,就业潜力巨大。从税收制度层面上看,我国个体工商户适用个人所得税,有具体税目(生产经营所得)和完整的计税办法相对应,但从征管实践来看,个体工商户多为核定征收,且其财务核算、银行账户管理都较为松散,这不仅不利于个体工商户的规范发展,还会成为偷漏税的“重灾区”,财政贡献能力非常有限。当前,我国个人所得税改革向前迈进了一大步,但适用于市场主体(合伙企业、个人独资企业以及个体工商户)的税制仍然较为粗糙,因此应基于我国市场主体发展现实,充分借鉴美国穿透税制,完善我国个人所得税制度。