财政预算风险视角下农险保费补贴额度研究

2020-04-09尉京红吴海平

尉京红 吴海平

【摘 要】 保费补贴是农业保险发展的前提与基础,所以科学确定保费补贴额度对农业保险的发展具有至关重要的作用。文章通过对比“政府救济”与“农业保险”两种农业风险管理方式,从政府财政收支的角度对我国农业保险保费补贴额度的测算方法进行理论分析,认为农业保险保费补贴应以政府救济中的“灾害补偿”与“预防性预算的机会成本”之和为上限。同时设计了农业保险保费补贴具体测算方法,对我国各省农业保险补贴额度进行实证分析,结果表明目前我国农险保费补贴额度总体偏低,且补贴结构不合理。为了充分发挥保费补贴效果,需要提高保费补贴额度并优化补贴结构。

【关键词】 农业保险; 保费补贴; 政府救济; 补贴测算

【中图分类号】 F840.66;F812 【文献标识码】 A 【文章编号】 1004-5937(2020)07-0131-06

一、引言

我国农业保险是在补贴政策的扶持下发展起来的,2008年到2018年,我国农业保险保费总收入从110.7亿元增长到572.65亿元,中央财政拨付的保费补贴从21.5亿元增长到199.34亿元,累计投入约1 150亿元,历年来各级财政保费补贴总和更是占到保费总收入的80%以上。政府的财政补贴已经成为我国农业保险市场不可或缺的要素,也成为农业保险发展的重要推手[ 1 ]。

虽然在财政补贴政策的推动下,我国已成为世界第二大农业保险市场,但近年来由于补贴比例的“一刀切”引发区域矛盾和不平衡以及全国范围内保险赔付金额远低于补贴金额等现象,农业保险保费补贴政策越来越引起业界和理论界的关注,部分学者和机构甚至认为“补贴让保险公司捡了大便宜”“农业保险利润高得都无法对外讲”。2016年6月29日央视《焦点访谈》栏目揭露:湖南澧县某保险公司与基层乡镇政府串通,通过虚假投保、虚假理赔等方式,骗取财政补贴4 000多万元。这一事件把我国农业保险保费补贴问题鲜明地摆在人们面前。那么,农业保险保费补贴额度应如何确定,不同区域的补贴比例应如何区别,以及保费补贴应达到怎样的效果,成为今后农业保险可持续发展过程中亟需解决的问题。

本文基于“政府救济”与“农业保险”对比的视角,通过对比研究两种农业风险管理方式的费用情况,提出了农业保险保费补贴的测算方法,并基于该方法测算了我国各省农业保险保费补贴的上限、补贴应达到的效果以及补贴中用于保险机构经营费用的比例,以期为我国农业保险保费补贴政策的调整和完善以及对补贴的绩效评价提供参考。

二、文献综述

国内外就政府补贴农业保险的文献大多侧重于对补贴必要性的理论研究。例如Wright et al.[ 2 ]、Mishra[ 3 ]通过对美国等国家的农业保险制度研究发现,农业保险市场只有在政府干预的情况下才能得以存在。Miranda et al.[ 4 ]认为从大多数国家农业保险发展的实践来看,没有政府的财政补贴,农业保险难以持续经营和发展。国内多位学者如刘京生[ 5 ]、冯文丽[ 6 ]、张跃华等[ 7 ]、庹国柱[ 1 ]从理论和实践的角度进行研究,结论同样认为农业保险的发展需要政府进行财政补贴。

我国自2007年开始实施政策性农业保险,十几年来农业保险取得了长足发展,保费补贴政策已经成为我国农业保险政策的重要组成部分,但国内对农业保险保费补贴最优规模的相关研究还比较缺乏。此外,保费补贴额度的测算方法也没有统一,尤其从预算风险视角出发计算保费补贴额度的研究更少。现有文献主要从三个方面对农业保险的保费补贴额度进行研究和分析。

一是财政预算风险为准确、科学计算和确定保险补贴额度的重要影响因素。许宁宁[ 8 ]认为预算编制的真实性是預算管理的基本要求,预算的准确性是导致预算风险的重要因素。黄志华等[ 9 ]认为预算编制不合理是形成预算风险的重要原因,具体表现为预算目标不合理、预算编制不规范,最终导致农险保费补贴额度缺乏科学性与准确性。魏钢[ 10 ]认为,严重自然灾害的主要损失主体是政府,而政府财政涉灾预算的难点是其或有属性,因此自然灾害风险是政府财政预算刚性和平衡的天敌,预算刚性和平衡的丧失会严重影响财政管理,进一步可能引发财政、民生的矛盾,即导致财政预算风险。

二是从种植成本、保险需求、农户效用等角度对农业保险保费补贴额度进行测算。刘布春等[ 11 ]认为在成本保险的情况下,农业保险保费补贴额度应等于补贴比例、保险费率、生产成本以及种植面积的乘积,因此在研究中利用农业生产成本、农作物种植面积的宏观统计数据,结合当时试点地区的保险费率以及中央关于农业保险保费补贴比例的相关规定,对全国各省9种农作物种植业保险的保费补贴额度进行了测算。彭进[ 12 ]研究了农户和保险机构存在的农业保险“差价”,提出可以利用风险定价法测算农业保险保费补贴,但并未进行实际测算。梁来存[ 13 ]从农户对农业保险需求的角度对保费补贴额度进行了研究,认为我国农户的效用随收入呈现S型的变化特征,通过定位农户效用曲线的两个拐点,求得农业保险保费补贴的下限和上限,当保费补贴低于下限时保费补贴达不到刺激农户购买农业保险的目的,而当保费补贴高于上限时由于农户对农业保险的需求已趋于饱和,保费补贴也不能促进农业保险的需求。张祖荣[ 14 ]认为保费补贴是农业保险价格的组成部分,其主要目标是促进农业保险的参保率,通过研究农业保险供需均衡关系提出了在保证一定投保率的条件下确定保费补贴比例的理论方法。

三是农业保险保费补贴额度的高低直接影响到农户的福利水平,但是补贴额度并不是越高越好。郑军等[ 15 ]利用2011年的相关数据,通过计量经济学方法,估计得到农业保险财政补贴对农业总产值的产出弹性,并利用该弹性衡量农业保险财政补贴的效率,分析财政补贴应具有的最优规模。王克[ 16 ]从农户的视角出发,利用幂函数效用评估模型对我国种植业政策性保险实施效果进行了模拟,模拟结果认为,我国政府提供45%以上的保费补贴是种植业保险顺利推行的必要条件,并且当保费比例低于一定水平时,农户的福利水平反而会降低。袁祥州[ 17 ]详细分析了美国农业保险财政补贴的机制及对我国的借鉴作用,认为理论上的最优补贴规模应该是农业保险机构愿意接受的最低保费与农户愿意支付的最高保费之间的差额,过低的保费补贴无法形成有效的保险市场,过高的保费补贴会使得财政资金的边际成本大于边际收益,造成社会总体福利水平的下降。

从上述研究成果可以看出,现有文献主要从农户和保险机构的视角分析我国农业保险保费的最优补贴额度或补贴比例,而从政府财政预算风险视角进行的研究则非常少。我国政策性农业保险包含三个参与主体,分别为政府、农户以及保险机构,政府是农业保险政策的主导者和积极推动者,是保费补贴的提供者,适度保费补贴比例的确定应该以一个国家或地区举办农业保险所要达到的政策目标为前提[ 14 ],只有将政策目标与财政预算结合起来才能保证保费补贴的效果,才能使农户真正受益。另外,自然灾害的或有属性是形成政府涉灾预算风险的重要因素,因此测算农业保险的保费补贴理应从政府财政预算风险视角出发,结合财政预算与保费补贴的政策目标,对农业保险保费补贴额度的测算方法进行研究。

三、政府补贴农业保险理论分析

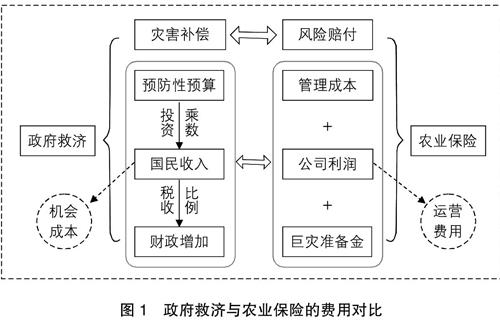

本文研究的财政预算风险是指在农业风险管理过程中,由于受天气因素的影响财政补贴预算极易产生一定的偏差,导致赔付金额超预算,以至于农户损失得不到相应赔偿的风险。财政预算风险直接影响到农户得到的灾害赔付额度,还影响到农业灾害性损失的补偿方式。从农业生产风险的管理角度看,补偿农业灾害性损失主要有两种方式:政府救济和政策性农业保险[ 18 ]。对政府而言,两种风险管理方式具有类似的投入和产出,即都需要政府提供财政资金。政府救济是将资金直接补贴给受灾农户,而政策性农业保险是将资金以保费补贴的形式拨付给保险机构,两种补贴的最终结果都是给农户提供了灾害补偿,不同的是政府救济中的农户获得了救助资金,政策性农业保险中的农户获得风险赔付。因此,从政府的角度来看,两种风险管理方式在投入和产出上具有可比性,可以从预算风险角度出发,通过“政府救济”与“农业保险”两种方式之间的对比研究,测算农业保险保费的补贴额度。

(一)政府救济与农业保险的对比研究

政府救济是指对因遭遇各种灾害而造成农业生产损失的农户进行援助的一项社会救助制度,其优点是政策目标明确,对救灾资源的调动较为迅速和集中,能够较好地实现灾害补偿的目的,财政支出额度及农户获得补偿额度可测、可控。但由于灾害的不可预期性和程度的不确定性,政府救济具有时间和金额的不可预期性,需要政府拨付较多的财政预算,降低不能及时、有效进行灾害救助的概率。

政策性农业保险就是利用保险的“外壳”,注入政府财政支持农业的政策“内容”[ 19 ],利用保费补贴支持农业保险的发展,由保险机构给受灾农户支付灾害赔付。对政府而言,该方式的优点是财政支出稳定,风险由市场承担,政府不用预留资金以应对较大灾害损失,但为维持农业保险的可持续发展,政府不仅需要对纯保费进行补贴,而且需要对农业保险机构的经营费用、再保险费用甚至利润部分进行补贴,但这些费用受到多种因素的影响,其补贴额度难以确定。

“救济”与“保险”两种灾害补偿方式的对比如图1所示。若采取政府救济的风险管理方式,政府对达到某种损失程度的种植户进行灾害补偿,但由于灾害发生的不确定性,政府每年的救济支出也具有不确定性,为保证灾害救济预算资金的安全性,需要一定的资金作为“预防性预算”,在自然灾害较少的年份,该部分资金尽管没有实际支付,但最终灾害损失确定之前该部分资金不能挪作他用,因此存在机会成本。在乘数的作用下,政府支出成为国民收入的一部分,并通过一定比例的税收使国家的财政收入增加。

若采取农业保险的风险管理方式,发生自然灾害時,保险机构需要对受灾农户进行风险赔付。假设政府救济与农业保险能够对农业灾害风险产生相同的经济补偿,则政府的灾害补偿额度应等于保险机构的风险赔付额度。以市场方式运作的农业保险,其保费的构成除风险赔付外,还有保险机构的运营费用,包括管理成本、利润以及为应对农业巨灾而预留的风险准备金,但是由于农业保险具有较强的正外部性和公共物品的属性,农业保险机构无法从市场中获取足够的保险费用,需要政府进行保费补贴以补偿其运营费用,支持农业保险市场的有效运转。

因此,从政府财政预算风险角度出发,对农业风险管理采取何种方式,即政府救济还是补贴农业保险,取决于两种方式的对比。若预防性预算的机会成本大于农业保险机构的运营费用,则应该采取政策性农业保险对农业生产风险进行管理,并且政府提供的保费补贴不应超过灾害补偿与预防性预算的机会成本之和。此外,基于预算风险对农业风险进行管理时,农业保险保费补贴达到的效果不能低于政府救济的效果,即农户从保险机构得到的灾害赔付不能低于同等情境下政府救济的额度。这为农业保险保费补贴应达到的效果提供了可测度的目标,也为农业保险的绩效评价提供了重要参考。

(二)补贴额度测算方法的数理推导

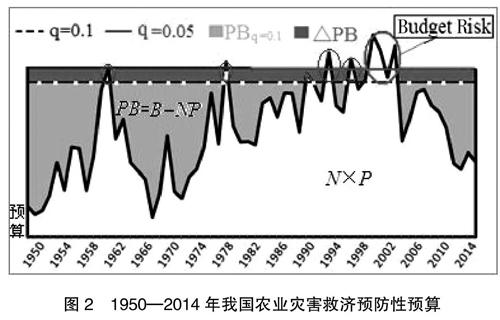

基于上述分析,若政府采取救济的方式对农户进行灾害补偿,为保证预算的安全性,则预算资金B(Budget)应满足Prob(N×P>B) 将第i年预算资金超过实际灾害补偿值的部分,即PBi=Bi-Ni×P定义为政府在第i年的预防性预算(Precious Budget)。当PBi=0时,意味着政府的财政预算既无剩余也无欠缺,恰好能够补偿农业灾害;当PBi<0时,意味着政府的财政预算不能对农业灾害进行足额补偿,不能达到预期的政策目标,存在引起农业生产不稳定的风险,笔者将其定义为预算风险(Budget Risk),预算风险的大小取决于q;当PBi>0时,意味着政府的财政预算在支付灾害救济后仍有部分剩余资金,该部分资金可以用于政府投资并最终获得的财政收益,即存在机会成本(Opportunity Cost)。 假设以我国历年(1950—2014年)农作物成灾面积的统计数据为政府救济面积(Ni,i=1950,…,2014),每亩地的救济额度P为50(元/亩),则政府救济预算资金(B)、预防性预算(PB)、预算风险(Budget Risk)与q值之间的关系如图2所示。 在图2中:(1)空白区域的面积表示1950—2014年政府需要实际支付的灾害救济资金总和∑(Ni×P);(2)当q=0.1时(意味着财政预算不能满足灾害补偿需求的概率为10%,即遭受到10年一遇的自然灾害),政府灾害救济预算资金(B)由虚线与坐标轴所围区域的面积表示,其中阴影部分的面积即为预防性预算资金(PB=B-N×P),虚线上方的空白区域(由椭圆圈出)则为预算风险(Budget Risk),意味着财政预算不能满足灾害补偿,该部分资金的空缺将导致部分受灾农户得不到救济资金或者降低单位面积的救济额度(P),造成农业生产的不稳定;(3)当q值降低为0.05时(即预算资金能够应对20年一遇的自然灾害),则在预算风险降低的同时,政府需要增加预算资金,增加额度为?驻PB的面积,在降低预算风险的同时,增加了预算资金的机会成本。 四、农业保险保费补贴的测算设计与结果分析 (一)保费补贴额度测算的方法和步驟 综合上述分析,通过对比政府救济与农业保险,提出对我国农业保险保费补贴额度测算的方法和步骤。 Step1:根据政府的政策目标,确定救济额度 政策目标是影响政府支出(保费补贴或者救济资金)的关键性因素:为受灾农户提供更高的灾害补偿意味着更多的政府支出,因此在测算保费补贴额度时,需首先考察政府的政策目标,在一定的预算风险(q)下财政条件允许的救济额度P。 Step2:估计农业生产灾害数据的样本分位数 第i年的预算资金(Bi)由灾害救济(N×P)的1-q分位数确定,因此保费补贴额度对分位数的估计结果非常敏感,需要选择合适的方法精确估计灾害数据的样本分位数。 Step3:测度预防性预算的机会成本 根据第i年的灾害性统计数据Ni及前两步得到的救济额度P和预算资金Bi,利用公式PBi=Bi-NPi计算第i年的预防性预算,以我国政府投资乘数(a)以及税收比例(b)的估计结果,测度政府在农业灾害救济上的预防性预算机会成本Oci=a×b×PBi。 Step4:计算单位面积农业保险保费补贴额度 根据前三步的计算结果,得到单位面积农业保险保费补贴额度s=[∑(Ni×P)+∑Oci]/∑Ai,其中Ai为第i年农作物种植面积,进而第i年的总补贴额度Si=s×Ai。 综上所述,第i年农业保险保费补贴额度的最终测算公式为: Si=[∑NPi+∑(a×b×(argmin{B|Prob(NP>B) 根据该计算公式,农业保险补贴额度主要受四种因素的影响。(1)政府的财政状况。一般情况下,政府的财政状况越好,政府提高成灾农作物的单位救济额度(P)的可能性越大,进而农业保险保费补贴额度也将越大。(2)政府或社会对预算风险的容忍程度,即q值的大小,q值越小则农业保险补贴额度越大。(3)灾害发生的分布特征。在相同的q值情况下,预防性预算资金(PB)越大,预防性预算的机会成本(Oc)越大,则在农业保险中政府应提供更多的保费补贴。(4)政府投资乘数(a)和税收比例(b)。不同的经济环境和政府政策具有不同的政府投资乘数和税收比例,影响农业保险保费补贴额度。 (二)数据来源与统计分析 我国没有可公开获取的各省农作物遭受自然灾害损失的统计数据,因此本文根据灾害面积,利用1978—2018年我国各省、市、自治区农作物成灾、受灾和绝收面积对各省灾害损失进行测算。 按照《中国统计年鉴》中关于农作物成灾、受灾和绝收面积的统计方法,因自然灾害导致农作物产量比正常年减少一成以上的农作物播种面积为受灾面积(Covered Areas),减少三成及以上的农作物种植面积为成灾面积(Affected Areas),减少八成及以上的农作物播种面积为绝收面积(Total Crop Failure Areas),即受灾面积包含成灾面积,成灾面积包含绝收面积。假设第t年第i个省份的农村人口数量为ANit,受灾面积、成灾面积和绝收面积分别为CAit、AAit和FAit,按照最低损失程度考虑(即绝收面积的减产率按照80%计算,损失程度在80%以下成灾面积的减产率按30%计算,损失程度在30%以下受灾面积的减产率按10%计算),则第t年第i个省份种植业的灾害损失如式(2)所示。 Sit=FAit×0.8+(AAit-FAit)×0.3+(CAit-AAit)×0.1 (2) 1978—2018年间,我国各省农业遭受自然灾害损失面积统计情况如表1所示。 综合分析表1中的灾害损失面积可以看出:第一,1978—2018年间我国各地区灾害损失情况存在较大差异,从灾害损失面积来看损失程度最为严重的为黑龙江,是全国平均水平的2.23倍,灾害损失程度最轻的为上海,仅占全国平均水平的1.96%。第二,同一地区不同年度的灾害情况也存在较大差异,1978—2018年间灾害损失面积的标准差在8.81~417.58之间,变异系数在0.38~1.79之间,遭受灾害面积存在较大波动性。较大的自然灾害面积和不同时间不同地区灾害程度的差异性意味着不同时间不同地区需要得到的保险赔偿不同,保费补贴额度也有所不同。 (三)各省保费补贴额度的测算结果与分析 根据相关研究,我国政府长期投资乘数为6.11[ 20 ],宏观税收比例为0.3左右②,若每亩补偿80元③,按照上述步骤,利用我国1978—2018年各省成灾面积统计数据,测算预算风险分别为0.1(10年一遇)、0.05(20年一遇)以及0.01(100年一遇)的情况下我国农业保险保费补贴额度的上限如表2所示。从表2中可以看出:(1)由于各省种植情况和灾害风险状况不同,各省保费补贴额度也不相同;(2)在政府预算风险q=0.1的情况下,全国保险保费补贴的上限为887.69亿元,该数值高于2018年的补贴额度(199.34亿元),说明与政府救济相比,农业保险政策更节省政府开支,政府的保费补贴额度在一定范围内仍存在增加空间。 为将上述测算结果与各省实际保费补贴进行对比分析,考虑我国财政补贴的实际情况,将q=0.1情景下的各省补贴测算结果按照相同比例进行缩减,使全国补贴总额等于2018年实际补贴总额(199.34亿元),结果如表3所示。 从表3可以看出,我国31个省、市、自治区中有15个地区的实际测算比大于1,即实际补贴额大于测算补贴额,其余16个地区实际保费补贴小于测算补贴额,并且只有山东、河南等8个地区的实际测算比在正负20%以内,其余23个地区的实际测算比均大于20%,实际保费补贴额与测算补贴额差距较大。以上结果意味着从财政预算风险角度看,我国农业保险保费补贴结构不合理的情况较为严重,财政资金的使用效率较低,通过调整不同区域的保费补贴额度能够提升财政资金的使用效率。 五、结论与建议 本文从财政预算风险出发,通过政府救济与农业保险两种风险管理方式的对比,设计了农业保险保费补贴的测算辦法,利用1978—2018年各省灾害面积的面板数据,在合理的灾害补偿水平下测算了我国农业保险保费补贴额度的上限,并测算了10年、20年和100年一遇的不同情形下,我国各省农业保险保费补贴资金的支出上限,比较和分析了财政预算风险视角下保费补贴资金测算金额与实际补贴之间的关系。根据研究结果得到如下启示: (1)农业保险比政府救济具有更高的财政资金使用效率。政策性农业保险利用保险机制,通过对农户实行保费补贴,促使市场提供对农业生产的风险保障,政府可以大幅度减少为应对自然灾害预留的财政资金,提高财政资金的使用效率,因此农业保险作为分散和转移农业风险的重要手段,成为国家农业发展政策的重要组成部分。 (2)我国农业保险保费补贴额度存在较大提升空间。本文从财政预算风险的角度测算了不同情形下保费补贴的上限规模,从全国来看,测算得到的补贴额度大于实际补贴额度,表明我国用于保费补贴的财政资金仍可进一步增加。从已有研究成果和现实情况来看,我国农业保险的保障水平仍然较低,不能满足农户(尤其是规模种植户)对保障水平的需求,财政补贴是提高农业保险保障水平的最重要因素,本文的研究结果为进一步提高保费补贴比例提供了一定的理论依据。 (3)我国各省的保费补贴结构不合理。各省实际补贴额度与测算补贴额度的比例关系差别较大,说明实际补贴较少考虑各省的灾害风险,造成部分省份补贴额度过高或过低,降低了财政资金的使用效率。从本文的研究结果看,农业保险的补贴标准与补贴比例不应“一刀切”,应因地制宜,结合本地区农业发展的条件和自然灾害发生的特点,实行差异性补贴政策。 当然,农业保险保费补贴额度的确定和补贴政策的调整是一个系统工程,涉及中央政府、地方政府、保险机构、用户等多个参与主体,保费补贴不但要考虑各地的风险状况,还要考虑地方财政能力、农户收入水平等多种情况的影响,并且对保费补贴资金的管理也需要建立健全农业保险保费补贴资金监管机制,因此考虑多种影响因素,测算更加科学合理的补贴额度,提高财政资金的使用效率是本文进一步研究的方向。 【参考文献】 [1] 庹国柱.略论农业保险的财政补贴[J].经济与管理研究,2011(4):80-85. [2] WRIGHT B D,HEWITT J A. All-risk crop insurance:lessons from theory and experience[M]. Economics of Agricultural Crop Insurance:Theory and Evidence. Springer Netherlands,1994:73-112. [3] MISHRA P K. Agricultural risk, insurance and income:a study of the impact and design of India's comprehensive crop insurance scheme[M].Avebury,1996. [4] MIRANDA M J, GLAUBER J W. Systemic risk, reinsurance,and the failure of crop insurance markets[J].American Journal of Agricultural Economics,1997,79(1):206-215. [5] 刘京生.政策与补贴:发展农业保险的关键[J].金融信息参考,2003(10):32. [6] 冯文丽.我国农业保险市场失灵与制度供给[J].金融研究,2004(4): 124-129. [7] 张跃华,施红.补贴、福利与政策性农业保险:基于福利经济学的一个深入探讨[J].浙江大学学报,2007(6):138-140. [8] 许宁宁.内审视角下行政单位预算风险防控探讨[J]. 审计与理财,2017(7):28-30. [9] 黄志华,李世炎.高校预算风险管理分析及对策[J].经济研究导刊,2018(24):104-108. [10] 魏钢.从财务和财政科学的视角重新认知灾害和保险[J].农经,2018,331(12):26-31. [11] 刘布春,李茂松,储玉军,等.种植业政策性保险补贴需求测算与分析[J].中国农业科技导报,2009,11(6):111-117. [12] 彭进.政策性农业保险补贴理论依据及额度的测算[J].商业时代,2009(30):62-63. [13] 梁来存.政策性农业保险的政府保费补贴额度的测算[J].统计与决策,2012(20):148-151. [14] 张祖荣.农业保险的价格构成与保费补贴比例的确定[J].财政研究,2012(10):44-46. [15] 郑军,朱甜甜.经济效率和社会效率:农业保险财政补贴综合评价[J].金融经济学研究,2014(3):88-97. [16] 王克,张峭,SHINGO KIMURA.我国种植业保险的实施效果:基于5省份574个农户数据的模拟分析[J].保险研究,2014(11):42-55. [17] 袁祥州,程国强,黄琦.美国农业保险财政补贴机制及对我国的借鉴[J].保险研究,2016(1):76-86. [18] 丁少群,冯文丽.农业保险学[M].北京:中国金融出版社,2015. [19] 庹国柱,朱俊生.试论政策性农业保险的财政税收政策[J].经济与管理研究,2007(5):47-50. [20] 王国静,田国强.政府支出乘数[J].经济研究,2014(9):4-19.