新个人所得税法实施效果的分析及改进

2020-04-06陈永熙

陈永熙

摘要:新个人所得税法的施行给社会各界带来了深远的影响,了解新个税实施的效果有助于检验新个人所得税法是否达到政策制订的初衷,有助于了解新个人所得税法在执行过程中是否存在缺陷,有助于为新个人所得税法的进一步完善提供支持,有助于为其他税收政策的制订提供依据。在此基础上,本文对新个人所得税法实施过程中出现的不足之处进行阐述,并提出一些改进意见,以便使新个人所得税法更加完善,使改革与发展红利惠及全民。

关键词:减税效果;影响;改进措施

一、新个人所得税法在修订时所达到的减税效果

为适应经济发展的需要,我国的个人所得税制度已经进行了多次的修订,此次修订是第七次修订。新个人所得税法于2018年8月31日经十三届全国人大常委会第五次会议表决通过,于2018年10月1日起试执行,于2019年1月1日起全面施行。新个人所得税法修订的初衷是为了让改革与发展的红利惠及全民,使纳税人的税负得到减轻。新个人所得税法在制订时与原有的旧制度相比,达到了较为明显的减税效果。

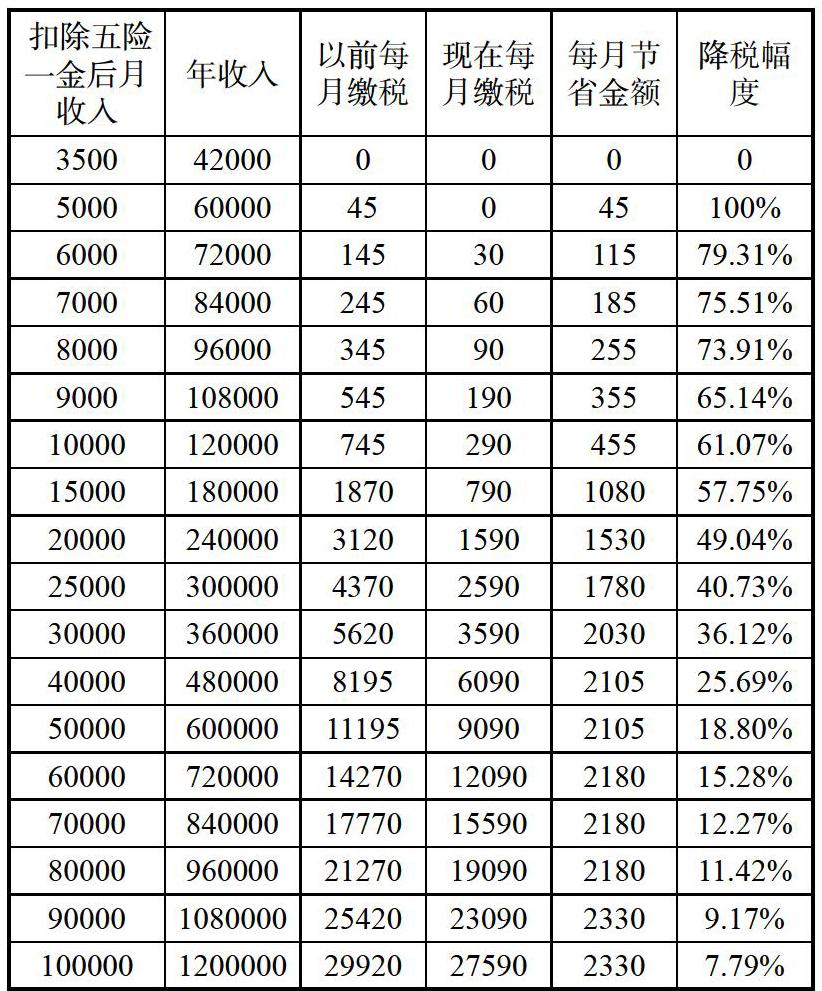

以居民的工资薪金收入这一所得项目为例,从下表相关数据可以看出,处于中低收入水平的居民其个人所得税降税幅度最大。随着收入的不断提高其缴纳的个人所得税也在不断提高,降税幅度也在不断下降,由此可见新个人所得税法在修订之时就已经达到了减轻中低收入者的税负,维持对高收入者税负的目的。

随着新个人所得税法修订时新增了专项附加扣除这一项目,使居民的个人所得税税前纳税额得到降低,使每月缴纳的个税得到进一步减少,使居民的税负得到进一步减轻。根据相关统计数据显示,我国大部分居民的收入仍处于相对较低的水平,其月工资收入水平基本上位于6000至20000元之间,而这个区间正是个税降税幅度最大的区间,由此可见新个人所得税法在修订时就已经达到非常显著的减税效果了,从而使纳税人的税负得到减轻,使改革与发展的红利惠及全民。

二、新个人所得税法达到的减税效果

新个人所得税法已经实施了一年多了,虽然实施的时间不长,但是对个人及我国的经济与社会发展都带来了重大的影响。根据财政部网站统计数据显示,2019年度我国个人所得税全年税收收入为10388亿元,占全年税收收入的6.6%。与2018年相比,个人所得税税收收入下降了25.19%,由税收收入的第三大税种变为第四大税种。虽然因个人所得税税收收入的减少使2019年全年的税收收入只比2018年增长了0.9%,远低于往年的增长,但是在个税降税之后,在其他方面的财政收入却增加了很多,其他方面的财政收入跟上一年同一时期相比增加了21.4%,这是一个很高的增长率了,使2019年全年的财政收入增长了3.8%。

由此可见,新个人所得税法的实施虽然使全年的个税税收收入得到降低,但是因新个税政策实施效果及其他减税政策的执行等多方面因素的影响使得其他方面的财政收入得到提高,使全年的财政收入与去年相比并未造成下滑。另据国家税务总局的相关数据显示,全年因个税新增减税效果带来了超过3000亿元的新增消费,促进了消费的增长,使社会消费品零售总额多增长了约1个百分点。

综上所述,新个人所得税法在具体实施过程中达到了非常显著的减税降费效果,使纳税人的税负得到减轻,释放了居民的消费潜力,使国家的财政收入得到稳步增长,达到了政策修订的初衷,使改革与发展的红利惠及全民。

三、新个人所得税法实施过程中存在的问题及改善方法

任何一项政策无论在制订时有多么完善,其在实施过程或多或少的出现各种问题,需要对其进行不断修补完善,从而达到政策制订的初衷,而新个人所得税法也不例外。

1.部分人员纳税意识不足,对个税的纳税申报环节了解不够

现行使用的个税申报系统是金税三期系统,它是一个覆盖面较广的税收征管系统,使企业及个人的一切经济活动受到税务机关的监管。该系统要求个人及有代扣代缴义务的企业对个税的申报采取全员全额的申报方式。这使得个人只要有收入,不管金额大小都要进行个税的纳税申报。

我国个税的申报长期实行代扣代缴制度,使得一些年收入在12万以上的个人对个税的自行申报认识不足,准备不够;也使得一些月收入在5000元以下的个人对个税的申报产生抵触,认为自己的收入只要没超过基本减除费用标准不用进行纳税申报。

因此,税务机关要完善自行纳税申报配套制度;对有纳税义务的纳税人进行纳税提醒;对扣缴义务人报送的全员全额申报信息进行比对分析,将申报信息不一致作为税务稽查的重点,让企业切实落实个税政策,确保个税申报缴纳工作的正常开展;加强纳税宣传工作,建立诚信纳税的激励机制。

2.基本减除费用标准偏低

我国经济经过四十多年的高速发展取得了举世瞩目的成就,伴随着经济的高速发展,人民群众的收入也在稳步增长,消费水平也在不断地提高。根据有关招聘机构数据统计显示,2019年国内38个主要城市年度的平均工资为8829元,这使得大中城市的工薪阶层成为个税缴纳的中坚力量。这些主要城市属于经济发达的地区,也就意味着这些地区的消费水平及生活成本比较高,工薪阶层承受较大生活压力。

另据,根据国家统计局数据显示,2019年度全国居民人均可支配收入为30733元,其中城镇居民的人均可支配收入为42539元,城镇居民的人均可支配收入的中位数为39244元,为平均数的92.6%。从这组数据中我们可以看出城市中大部分的工薪阶层其可支配收入还处于一个较低的阶段。其收入在应付高额的生活成本后可能所剩无几了。

因此,合理的提高基本减除费用标准可以使个税的税前纳税额降低,使纳税人的个税缴纳金额得到减少,可以有效减轻城市中大部分工薪阶层的负担,使其生活水平得到改善,从而更好发挥个税调节收入分配的作用。

3.部分专项附加扣除项目标准设定不合理

本次个人所得税法修订新增了专项附加扣除这一税前扣除项目,专项附加扣除包括住房贷款利息、住房租金、子女教育、赡养老人、大病医疗、继续教育这六项具体扣除项目。虽然这六项专项附加扣除项目的出台使纳税人的个税税前纳税额进一步降低,进一步减轻了纳税人的税负,促进了消费的增长,降低了子女抚养的成本,提高了生育的意愿,对相关政策的引导起到积极的作用。但是我们还应当看到这六项专项附加扣除项目毕竟是新生事物,还有一些不足之处需要进行改进。

例如,住房贷款利息这一专项扣除项目的标准偏低。我国经济经过四十余年的发展已经进入了一个新的发展阶段,经济的高速发展带来了房地产产业的繁荣发展,促使房价逐年上涨。以福州为例,据相关房地产网站统计数据显示,2019年12月福州市区新房均价在24000元/m2以上,二手房的均价也在2万元/m2以上。这就带来一个后果,购房者每月的房贷利息基本上在5000元至1万元之间,更有甚者在1万元以上。而专项附加扣除中住房贷款利息的扣除标准只有1000元,两者之间相差甚远,无疑是杯水车薪。若能将该标准改成按住房贷款利息的支出比例进行扣除或者提高扣除标准的话,可以有效地减轻购房者的个税税负,减轻购房者的生活压力。

大病医疗这一专项附加扣除的覆盖范围不够。经过多年的城镇化发展,全國常住人口城镇化率达到60%以上,稳步提高的城镇化率使得有相当一部分人成为城镇居民后其父母仍为农村户口,无法享受到城镇居民医疗保险的福利。而我国的医疗保险经过多年的发展与改革,已经初步建立起一套相对完整的体系,但是仍有些许不足,农村医保报销比例较低。当这些人的父母生重病时,因农村医保报销比较较低,部分医药费用支出仍由纳税人承担,造成纳税人的生活负担加重,再加上个税的缴纳更是雪上加霜。因此扩大大病医疗专项附加扣除的范围是一个不错的方法,将以上这些人父母的医药费用支出也纳人大病医疗的范围内,则可减少纳税人的个税税前纳税额,降低个人所得税的缴纳金额,使纳税人的税负得到减轻,减轻纳税人的生活负担。

四、结语

随着新个人所得税法的颁布与实施使广大人民群众的生活负担得到进一步减轻,使广大人民群众的收入得到增加,从而推动内需消费的增长,促进了经济的发展。虽然新个人所得税法仍有些许不足之处急需改进但是从实施的效果来看,新个人所得税法已经达到了政策制订的初衷,使纳税人的税负得到减轻,使改革与发展的红利惠及全民。

(责任编辑:王文龙)