我国互联网保险发展现状、风险及防范对策

2020-04-02洪1孙利君

□ 李 洪1 孙利君

(1.辽宁大学 经济学院; 2.辽宁大学 国际关系学院, 辽宁 沈阳 110036)

一、引 言

保险作为金融产业的重要组成部分,不仅是现代经济发展的“助推器”,同时还是现代化社会建设与发展必不可少的“稳定器”。尤其是在社会安全、风险控制以及民生保障等方面,保险更是具有独特的作用与优势,逐步体现出其公共风险治理能力。然而,随着我国经济发展的放缓,以及经济新常态下的转型等诸多问题,致使我国保险业发展大幅度放缓,保险业正面临转型发展的选择阶段。一方面,受到国际金融危机的影响和波及,我国保险业面临市场不确定因素增加,国际汇率的波动,以及跨国保险集团的发展趋势,增加了我国保险业发展风险[1];另一方面,在国内经济不断下行的环境下,我国经济逐渐进入换挡期,从过去一味追求数量和规模,转变为注重质量和效益,因而对我国保险业发展提出了更高要求。鉴于国内外较为恶劣的经济发展环境,国内保险业需要改革升级,在保证市场规模增长量的同时,更要注重保险业发展质量。因此,保险业互联网化转型势在必行。

与传统保险模式相比,互联网保险模式的优势与作用体现在保险理念创新、商业模式创新、产品创新以及渠道创新[2]。然而,互联网保险也不是完美、没有缺点的金融商业模式。一方面,传统保险企业缺乏互联网技术,因而无法保证互联网保险产品有效性,例如互联网保险信息量大,受保人获得信息可能并不完全;另一方面,互联网保险的开放性涌现出更多中小型互联网技术保险企业,加剧了行业竞争。而这些新技术保险企业缺乏传统保险企业的风险抵抗能力,因而容易引发金融风险,造成保险市场风险多样化问题[3]。互联网保险属于新兴产业模式,现有的保险法律与法规存在不完备以及无法完全应用等问题。因此,探索我国保险业互联网化转型过程中存在的问题与难点具有较强现实意义。

二、我国互联网保险发展现状

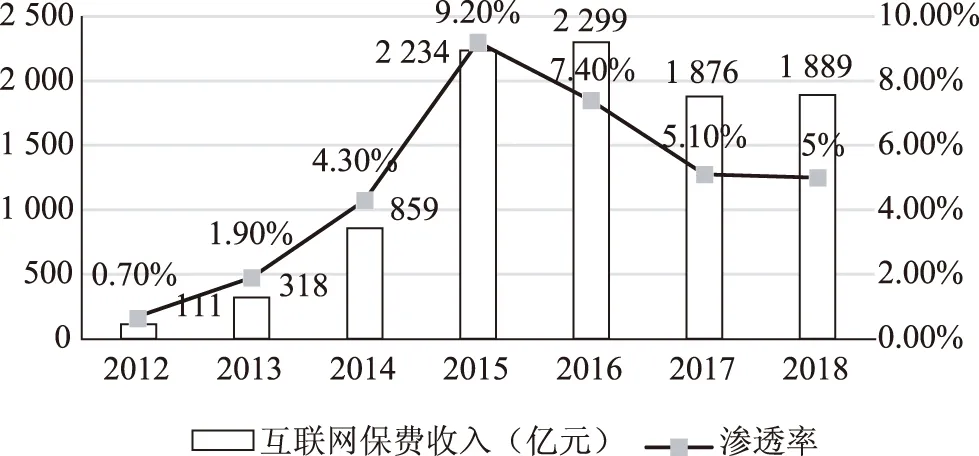

受到经济发展放缓以及保险行业转型的影响,我国互联网保险发展受阻。根据保监会统计数据显示,2018年我国互联网保险行业保费收入为1 889亿元,与2017年基本保持一致,部分险种呈现出格局化发展趋势,我国互联网保险“短平块”的发展模式,已然不能适应市场发展需求,需要通过创新进一步优化互联网保险商业模式[4]。

第一,互联网保险市场规模在经历大规模增长过后,呈现出发展疲软态势。互联网保险市场规模增长率逐年下降,行业发展陷入停滞。同时,在互联网金融严厉监管的背景下,互联网保险渗透率仅为5%,远落后于全球平均保险深度6.1%(见图1),从侧面反应我国互联网保险市场大而不强,行业发展仍存在较大上升空间。

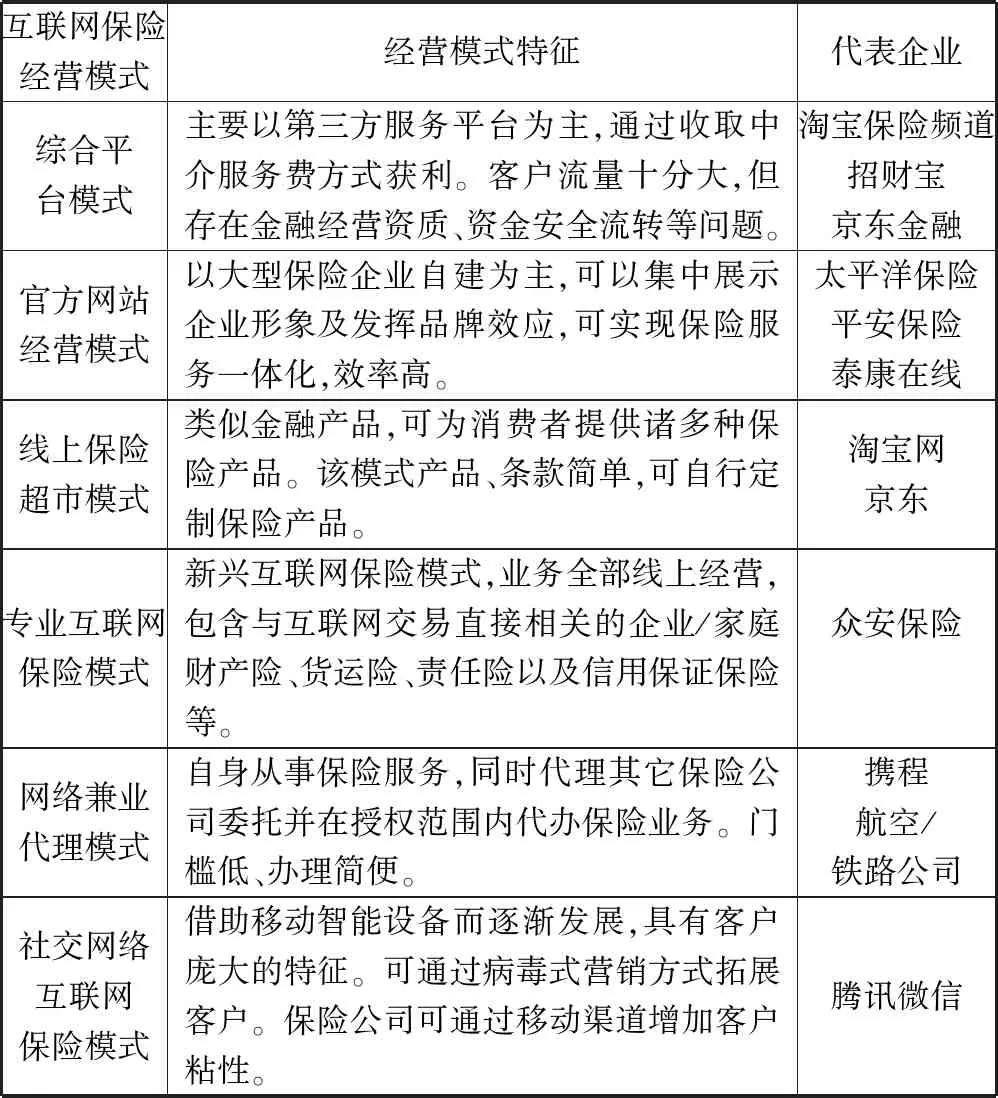

第二,互联网保险经营模式日渐丰富,包括:综合平台模式、官方网站经营、线上保险超市等(见表1)。具体而言:综合平台模式是独立于的第三方平台,构成主体为互联网运营企业,通过为保险公司或者保险经纪人提供交易基础设施和场所,以收取服务费方式盈利。因此,综合平台模式经营更加独立,具有丰富的电商模式经验,互联网技术优势明显;官方网站经营模式是大型保险企业及保险中介建立的自营性质互联网保险网站,用以更好展线自身价值与品牌的窗口[5]。该种模式可实现保险产品宣传、投保及理赔一体化式服务,服务效率和质量更高;线上保险超市模式属于互联网保险中介范畴,其特征是便于消费者线上购买互联网保险产品,并且根据自身需求定制相近的保险产品,但存在线上保险产品同质化严重问题;专业互联网保险模式。该种模式是互联网时代下新兴保险公司,是传统保险产业的创新。该模式全部实现线上经营,产品针对互联网领域风险,互联网是其主要销售渠道。

图1 2012—2018年我国互联网保险市场规模(1)资料来源:2019年中国互联网保险行业研究报告。

表1 互联网保险经营模式

三、我国互联网保险产业发展潜在风险

互联网保险法律存在非完备性,存在多种特有风险因素和特征。法律的非完备性指一个行业领域内的法律往往不完善,需要与监管者相互协同,已达到最优发展效果。由于互联网保险作为一种新兴金融业态模式,因此传统保险法律、法规对其具有非适应性特征。同时,互联网保险作为一种创新金融业态,可以为我国经济发展带来新的活力,但金融创新过程中同样也蕴含多种多样的潜在金融风险。

第一,互联网保险的法律风险。借助互联网技术优势,保险公司通过数据的搜集与分析,创新了保险产品种类,丰富了保险市场[6]。但肆意的数据搜集显然不符合相关个人信息数据保护法的要求,因此大众的数据安全存在较大安全隐患。同时,许多互联网保险产品只是打着保险产品的幌子,其实质是大量销售理财产品,在销售过程中存在欺诈消费者行为[7]。

第二,开展互联网保险业务的保险公司其技术并不完善,存在较大技术安全风险。尤其是大部分保险公司的经营方式,以及数据存储方式,是以中心化形式而存在,因此一旦发生黑客攻击或者网络瘫痪,势必将产生无法估量的经济损失。另外,互联网保险模式存在较大金融风险,主要体现在信用风险[8]。虽然大数据和云计算等现代互联网技术的应用,可以保证互联网保险的风险安全识别高于传统保险经营模式。但是,线上所搜集到的数据如果是虚假的,那么后续技术分析显然就不具有意义。因此,传统保险经营模式下的面对面信息审核,在数据真实性方面更牢靠,而互联网保险模式则面临道德风险以及逆向选择问题[9]。

第三,互联网保险模式一方面模糊了产业之间的界限,另一方面加深了互联网保险公司与第三方平台或者机构之间的联系,一旦中间某个环节出现问题,极易引发系统性风险。例如互联网保险在销售环节具有较大创新型,许多网络媒介都可以为其售卖保险产品,因此不同机构之间的关联性增强,金融风险可以通过网络渠道进行快速传递,进而造成社会恐慌[10]。同时,互联网保险的销售门槛极低,许多网络平台代理人往往缺乏专业金融知识,在销售过程中极易存在诱导性行为,而大部分消费群体属于抗风险较弱群体。因此,如果相关保险产品发生问题,极易容易产生挤兑风波,对社会稳定和经济发展造成负面影响。

四、互联网保险风险防范对策研究

(一)加强互联网保险法律体制建设,为互联网保险产业发展提供良好环境

互联网保险是互联网技术与传统保险产业相融合后的创新型金融业态模式,虽然新技术的赋能可以推动保险产业发展,但同时也带来诸多风险与挑战,需要通过法律和相关部门协同监管以规范保险产业健康发展。尤其是要对当前互联网保险存在的欺诈行为、互联网保险费率、互联网保险偿付能力以及数据垄断和安全等方面的监管。首先,通过技术手段深入挖掘信息,建立反欺诈预警系统。例如保险公司之间组建发欺诈联盟,通过建立黑名单等方式,将具有低信用的客户排除在保险服务范畴,以行业力量构建覆盖到全国的信息化监管体系,进而对互联网保险欺诈行为进行预警、识别以及控制;其次,构建数据使用权力制度,加快数据财产权确定,消除数据安全隐患。由于目前数据产权界限还不明确,因此可以按照分类方式,针对不同种类别数据实行分类管理[11]。例如,对于底层数据涉及到潜在客户或者消费者相关利益的数据,未经允许绝不可使用或者交易。对于可以推动产业或者经济发展的数据,可以在实行匿名化处理之后,供互联网保险公司或者相关机构使用[12]。而对于衍生数据,则可根据谁创造,谁使用的原则进行处理。另外,在互联网保险费率制定方面,采取中性监管原则。一方面尽可能放宽监管力度,激励互联网保险创新;另一方面,要采取市场监管措施,保证保险消费者正当利益。

(二)将技术创新与研发作为竞争优势,构建以消费者为核心的服务体系

当前,技术创新驱动传统产业改革升级已经成为共识,对于保险公司而言,更需要技术创新发展已建立自身竞争力。虽然目前已经有许多保险公司使用大数据及云计算等技术创新产业发展[13]。但是,大部分的技术应用都集中在安全识别以及客户信息识别等方面,还未真正将技术应用在保险产品开发。即使是在某些保险产品有所应用,但是大部分不能称为保险产品创新,只是保险产品的升级,并且市场中应用技术创新的保险产品具有较高的同质性,并没有体现出技术竞争优势[14]。对此,建议保险公司继续加强新技术的研发与应用,尤其是诸如区块链这类新型技术的研发。同时考虑到保险公司的技术研发能力有限,因此建议加强互联网保险公司和互联网技术企业之间的合作,通过联合发展形式共同推动互联网保险产业的技术创新[15]。此外,也可由当地政府牵头,加强互联网保险公司与高等院校或者相关实验室合作,通过政策支持或者资金资助等方式,一方面创新保险社会治理能力,另一方面提升保险公司经营效益。

(三)创新监管模式,建立复合型人才培养机制

首先,要拓展互联网保险产业的监管主体,确立以保监会为监管主体,同时联合互联网技术规范机构等其它产业监管主体,共同对互联网保险进行合规监管。其中,保监会以保险发展安全性为监管核心,其它技术监管主体以技术应用风险为核心,定期向保监会提供风险提示。在监管手段方面,要增强金融科技监管技术的应用。例如使用区块链技术对互联网保险产业进行监管,采取“法链”监管形式规范互联网保险各环节运作[16]。

其次,互联网保险属于互联网金融领域,互联网保险会存在混业经营特征[17]。因此需要尽快制定互联网保险产业发展行业标准,尽量与其它金融领域划分界限,消除监管空白区域。同时,互联网保险的复合型发展特征,决定了推动互联网保险发展的人才也应当是复合型人才,尤其是具有保险、法律、策划营销以及互联网知识技能的人才。对此,建议保险公司首先要加强培训,通过布局战略手段建立人才培养机制,如可以与社会教育机构或者高校联合举办培训课程,采用层次培养、交叉培养等方式挖掘人才。□