内部控制缺陷、公司治理与在职消费的激励效应

2020-03-31陈林荣

陈林荣

(浙江工商大学 财会学院,浙江 杭州 310018)

一、引言

现代企业所有权与经营权分离,经理人可能不会完全按照外部投资者的利益来行动,其有动机去实施权力寻租,包括赤裸裸地贪污受贿和进行奢侈的在职消费,以谋求自身控制权利益最大化。在职消费是公司高管履行工作职责所发生的消费性支出及享有的待遇,是高管凭职位获得的隐性收入。目前对在职消费动因的观点有“代理观“与“效率观”[1]。在职消费到底是监管不力的产物还是激励经营的驱动,不少学者认为这取决于公司内外部治理机制的有效性[2]。

由于人类的有限理性,作为保障公司正常运转降低内部各层级代理成本的内部控制存在缺陷是绝对的。存在缺陷的内部控制为高管从事利己而不利企业的败德行为提供了机会,但高管的行为还受到外部制度环境的影响,特别是公司治理结构的影响。为此,本文从中国的制度背景出发,以在职消费为视角深入探究内部控制缺陷的负面影响,及合理的公司治理结构能否缓解这种负面影响,研究结论有助于转型经济环境下我国上市公司增强对内部控制缺陷经济后果的认识,和建立合理的公司治理结构,为内部控制建设提供一个合理的治理环境,以提升在职消费的激励效应具有一定启示意义。

二、理论分析与假设提出

在职消费按照经济性质一般可为两大类:(1)正常的职务消费,如为高管改善工作环境发生的各项支出和维护客户关系的招待支出等;(2)纯粹高管自利的产物,不能为公司带来任何经济效益,是一种隐性腐败行为。如陈冬华等(2005)[3]发现由于薪酬管制的存在,在职消费成为中国国有企业管理人员的替代性选择,与民营企业中内生于公司的薪酬契约相比,国有企业中受到管制的外生薪酬安排缺乏应有的激励效率。但有时是公司在职消费的动因既可能符合“效率观”,又有可能符合“代理观”,这取决于公司内外部治理机制的有效性,其中内部控制和公司治理对其经济性质的影响巨大[4]。

对于在职消费效率观的研究。Hirsch(1976)[5]发现为公司高管提供在职消费可以提高高管在员工心目中的声望和地位,这有利于提高高管的工作效率。Rajan 等(2006)[1]发现为高管提供在职消费有助于强化高管权威,这有利于节约组织的交易成本,提高公司的组织效率。Carrothers 等(2012)[6]发现与提高生产效率有关的在职消费可以增加公司的盈利能力;与提高生产效率无关,仅与增加高管个人效用的在职消费则会损害公司价值。也有学者发现在职消费符合“代理观”的证据。Jensen 等(1976)[7]认为只要经理人不拥有完全所有权,就有激励进行在职消费,因为进行在职消费的好处归其独享,而其仅按持股比例承担由此带来的损失。Yermack(2006)[8]通过市场对美国公司首次披露CEO 个人享有使用公司专机的特权这一事件的负面反应,间接证明了在职消费是代理成本的观点。为此,我们提出假设:

H1:在一定条件下,公司为高管提供在职消费具有一定的激励效应。

为促进拥有公司直接控制权的高管认真履行受托责任,建立一套完善的内部控制机制成为必要。如前所说,公司内部控制存在缺陷是绝对的,这为高管进行利己行为提供了机会。学者发现公司内部控制存在缺陷会严重影响投资者的投资意愿、投资水平、投资效率、债务融资成本、审计费用,加剧公司的融资约束,甚至诱发财务欺诈等不良行为[9-10]。也就是说,如果公司内部控制存在严重缺陷,高管的败德行为会越严重。万华林(2007)[2]认为在职消费的动因到底是“代理观”还是“效率观”两种截然相反的解释并不矛盾,即其到底是监管不力的产物还是激励经营的驱动,最终均衡点取决于公司内外部治理机制的有效性。为此,我们提出假设:

H2:在一定条件下,公司内部控制存在缺陷会严重削弱在职消费的激励效应。

独立董事制度最早起源于英美法系国家。这些国家股东持有公司股份比例一般很少,没有动力也没有能力参与公司监督管理,普遍存在搭便车的心理,因而公司实际为掌握直接控制权的管理层所把持,所有者沦落到单纯的出资人地位,形成了强管理者、弱所有者的局面,从而频频爆发管理层侵犯外部股东利益的行为,于是引发了独立董事制度的产生。1940 年美国《投资法》要求公司由独立董事组成审计委员会,并要求公司董事会至少由40%的独立董事组成,而且公司独立董事必须独立,不能与公司有任何可能妨碍其发表公正意见的利益关系。学者发现,如果外部独立董事的独立性越强,就越能有效地发挥监督作用,保护外部中小股东的利益。如,Benjamin 等(1988)[11]研究发现公司外部独立董事的比例越高,公司治理改善、高管薪酬也会越低,薪酬业绩敏感度也越高。Yermack(2004)[12]发现外部董事任职董事的数量与其任职公司的业绩显著正相关。李维安和徐建(2014)[13]发现独立董事越独立,越能抑制总经理继任对公司战略变化幅度的影响。为此,我们提出假设:

H3:在一定条件下,独立董事可以缓解公司内部控制缺陷对在职消费激励效应的负面影响。

机构投资者是受基金受益人的委托,为受益人管理资产,其突出特点是资金雄厚和投资管理经验丰富。机构投资者持有公司的股份一般都比较大,达到10%~20%左右,并且倾向于长期持有,因而有很强的经济动机来监督管理层的机会主义行为。对其来说,用脚投票的成本高昂;而且其工作人员均受过较强的专业训练,他们有着较强的信息分析能力和投资决策能力,可以在一定程度上缓解所有者和经营者之间存在的信息不对称现象,在约束管理层的机会主义行为方面可以发挥积极作用。如,Maug(1998)[14]认为机构投资者为维护自身利益,有动力参与公司监督与管理。薄仙慧和吴联生(2009)[15]发现机构投资者对其持股公司的盈余管理具有显著的抑制作用。为此,我们提出假设:

H4:在一定条件下,机构投资者可以缓解公司内部控制缺陷对在职消费激励效应的负面影响。

大股东在公司持有股份份额一般都比较高,其有动力也有能力参与公司经营管理,包括对公司高管的机会主义行为进行监督和约束。Shleifer 等(1986)[16]认为大股东能对公司的经营行为进行有效地监督,以促进公司管理层提高公司绩效。为此,我们提出假设:

H5:在一定条件下,公司股权集中度越高,越可以缓解公司内部控制缺陷对在职消费激励效应的负面影响。

三、研究设计

(一)变量定义

对于公司内部控制缺陷的计量,以深圳迪博公司提供的内部控制质量评价指数为基础,公司内部控制缺陷衡量指标;其中Xmax 为该年所有样本公司内部控制质量的最大值,Xmin 为该年所有样本公司内部控制质量的最小值,Xi为该样本公司的内部控制质量。

本文选取公司年报附注披露年招待费的自然对数值作为高管的在职消费(perk);公司净资产收益率(扣除非经常性损益)为公司绩效(roe);外部独立董事占公司董事的比例为董事会的独立性(outdir);第一大股东的持股比例为股权集中度(sh1);机构投资者持有公司股份的比例为机构持股比例(jigou)。控制变量:高管持有公司股份的比例乘以1 000 为高管持股比例(msh);高管货币薪酬的自然对数为高管货币薪酬(pay);公司成立年限的自然对数为公司成立年限(lntime);两职合一(dual)为当公司董事长兼任总经理时,取值1,其他为0;公司期末资产总额的自然对数为公司规模(lnsize);资产负债率(debt);公司营业收入的增长率为成长性(develop);行业和年份控制变量。

(二)数据来源

本文选取2015—2017 年沪、深两市A 股上市公司的数据为研究样本。为避免变量之间的内生性,对于解释变量内部控制缺陷我们选取滞后一期的数据。同时为保证数据的准确性与可靠性,样本选取标准:(1)剔除金融行业上市公司;(2)剔除ST类的上市公司和公司净资产收益率为负的公司;(3)剔除数据缺失的公司;(4)为消除极端值的影响,对各变量的1%和99%分位数以外的样本进行winsorize 处理。最后得到4 406 家上市公司的数据,其中国有企业1 566 家、民营企业2 840 家。研究数据来源于国泰安数据库。

四、实证检验结果与分析

(一)描述性统计

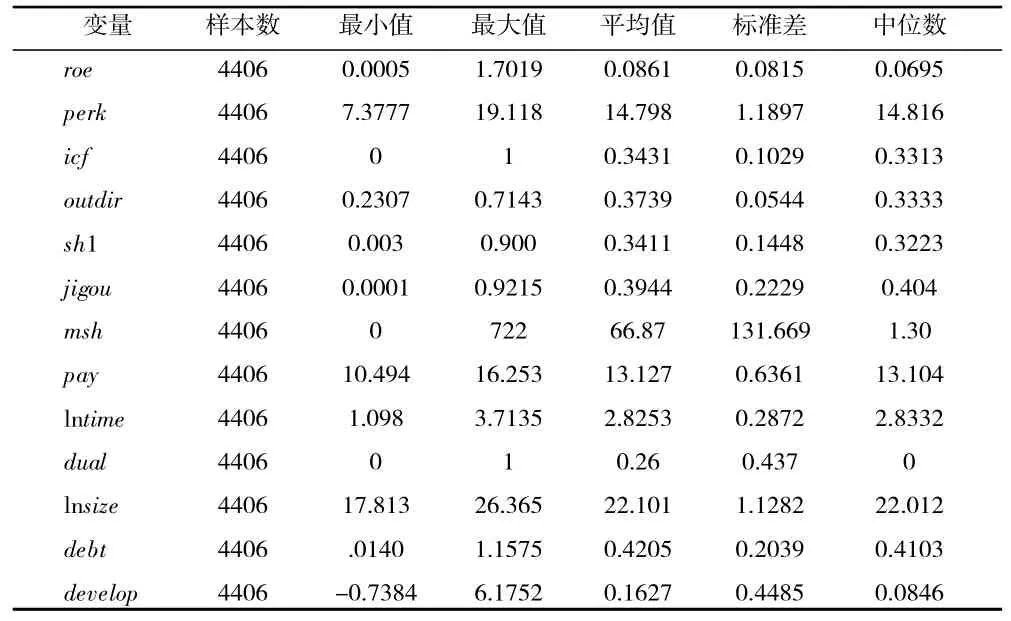

表1 各变量描述性统计

表1 是各变量的描述性统计分析。可知,公司绩效的均值为0.086 1,中位数为0.069 5。在职消费的均值为14.798,中位数为14.816。公司内控缺陷的均值为0.343 1,中位数为0.331 3。董事会独立性的均值为0.373 9,中位数为0.333 3。股权集中度的均值为0.341 1,中位数为0.322 3。机构持股比例的均值为0.394 4,中位数为0.404。其他变量的统计分析与现有文献基本一致,不再一一赘述。

(二)假设检验结果分析

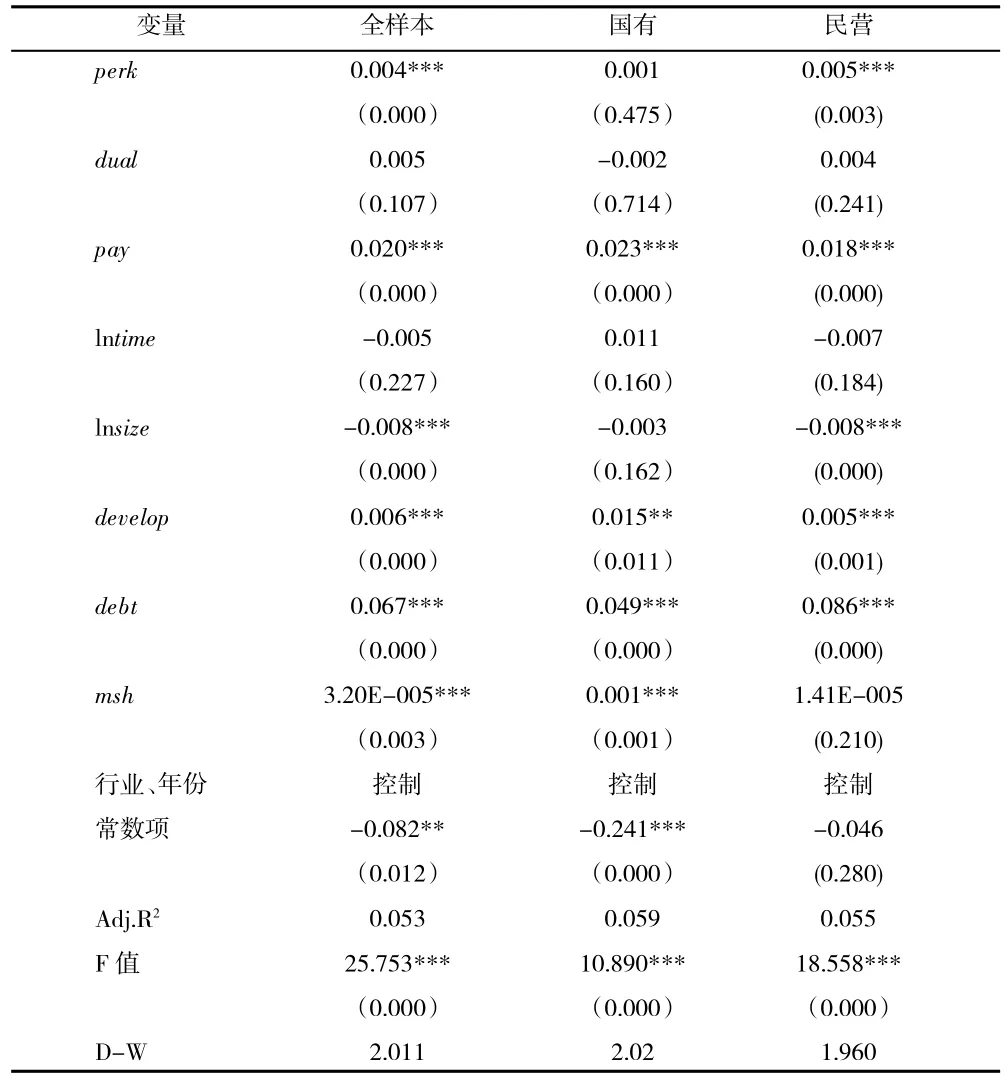

1.假设1 的验证情况。表2 是在职消费与公司业绩的实证分析,可知,验证模型DW 值接近2,各变量之间不存在严重的自相关性,可以独立对因变量进行解释。在全部样本中,在职消费与公司业绩呈显著正相关,但是在国有企业中,在职消费与公司业绩的相关性不显著。说明在国有企业中在职消费没有很好地发挥激励作用,代理问题比较严重;而在民营企业中,在职消费可以发挥很好的激励作用,增加公司绩效。假设1 基本得到验证。由表还可知,高管货币薪酬、公司成长性、资产负债率、高管持股比例均与公司业绩呈显著的正相关性。

表2 在职消费与公司业绩的实证分析

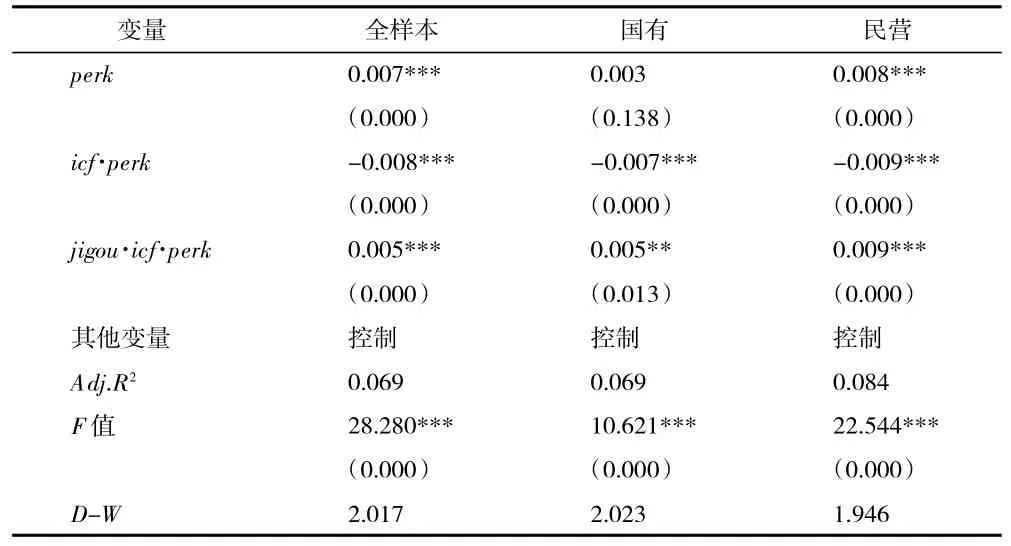

2.假设2 的验证情况。表3 是在职消费、内控缺陷与公司业绩的实证分析。可知,无论是在国有企业还是民营企业中,内控缺陷和在职消费的乘积与公司业绩均呈显著负相关,说明公司内部控制缺陷严重削弱了在职消费的激励效应。假设2 得到验证。

3.假设3 的实证分析。表4 是内控缺陷、董事会的独立性与在职消费激励效应的实证分析。可知,无论是在国有企业还是民营企业中,董事会的独立性、内控缺陷和在职消费的乘积与公司业绩的相关性均不显著。这很可能的原因是:独立董事为公司高管所俘获,不能有效地发挥监督作用。假设3 没有得到验证。

表3 在职消费、内控缺陷与公司业绩的实证分析

表4 内控缺陷、董事会的独立性与在职消费激励效应的实证分析

4.假设4 的验证情况。表5 是内控缺陷、机构持股比例与在职消费激励效应的实证分析。可知,无论是在国有企业还是民营企业中,机构持股比例、内控缺陷和在职消费的乘积与公司业绩均呈显著正相关,说明机构投资者在公司持有比较高的投资份额,出于自我利益保护,有动力参与公司监督管理,以缓解公司内部控制缺陷的负面影响,提高在职消费的激励效应。假设4 得到验证。

表5 内控缺陷、机构持股比例与在职消费激励效应的实证分析

5.假设5 的实证分析。表6 是内控缺陷、股权集中度与在职消费激励效应的实证分析。可知,无论是在国有企业还是民营企业中,股权集中度、内控缺陷和在职消费的乘积与公司业绩均呈显著正相关。这表明大股东持有公司股份比例比较高,有动力和能力参与公司治理,一定程度上缓解公司内部控制缺陷对在职消费激励效应的负面影响。假设5得到验证。

表6 内控缺陷、股权集中度与在职消费激励效应的实证分析

(三)稳健性测试

为保障结论的可靠性,进行了如下稳健性测试:(1)若公司内部控制评价报告披露了公司内部控制存在重要缺陷或重大缺陷,取值1,表示公司内部控制存在缺陷,其他为0;(2)按照行业调整公司业绩衡量指标;(3)以公司年差旅费的自然对数作为高管在职消费的衡量指标。上述结论与前面的实证分析结果一致。

五、结论与启示

在职消费到底是高管腐败的产物还是激励经营的驱动,最终取决于公司内外部治理机制的有效性。由于人类的有限理性,公司内部控制存在缺陷是绝对的。存在缺陷的内部控制为高管进行败德行为提供了机会。以2015—2017 年中国上市公司的数据为样本,发现公司内部控制缺陷会极大地削弱在职消费的激励效应,但合理的股权结构和机构持股能在一定程度上缓解公司内部控制缺陷的负面影响,提高在职消费的激励效应,而独立董事并没有有效地发挥监督作用。

本研究的启示意义:为提高在职消费的激励效应,上市公司一方面应不断加强内部控制建设,查漏补缺;另一方面应建立合理的股权机构和引进战略机构投资者等完善公司治理结构的措施,为公司内部控制建设创造一个合理的治理环境。只有内外联动、相互促进,才能真正提高在职消费的激励效应,提升公司业绩。