消费和房地产投资的关系研究

——以北京市为例

2020-03-24

一、前言

消费、投资和出口是促进我国经济发展的三个驱动力,目前,投资和出口对我国经济发挥作用较大,而消费的扩大内需的作用却还有很大的发展空间。最近几年我国居民的消费水平虽然较过去相比上升的很快,但与国际水平相比仍有显著的差异。影响消费的因素有很多,其中可支配收入对消费的作用最为直接。但财富等因素对消费的作用也不可忽视。生命周期假说曾提出,消费也受到家庭财富的一定影响。而家庭财富又包括金融类财富和非金融类财富,其中房地产作为非金融财富变动情况较大,逐渐在近些年成为家庭财富中占据最重要的部分。因此,研究房地产与我国消费水平二者的关系有着深层次的意义。

房地产有着消费和投资的双重属性。作为消费品,房地产能给居民提供住宅居住,满足消费者的基本家庭生活需求。而另一方面,房地产也能作为投资品给投资者带来一定的增值和收益。这两种属性都会对居民消费的产生一定影响。如果房地产售价上升,那么将房地产作为投资品的居民消费者而言,他们的名义家庭财富会增加,这样促进居民消费水平的上升,这是房地产的财富效应。但对于将房地产认为是必需品的消费者则会购买房地产而减少消费,这就是房地产的挤出效应。那么对于居民来说,房地产投资最终对于消费究竟是财富效应还是挤出效应,本文选取了北京市为例来验证结果。

二、数据及变量选取

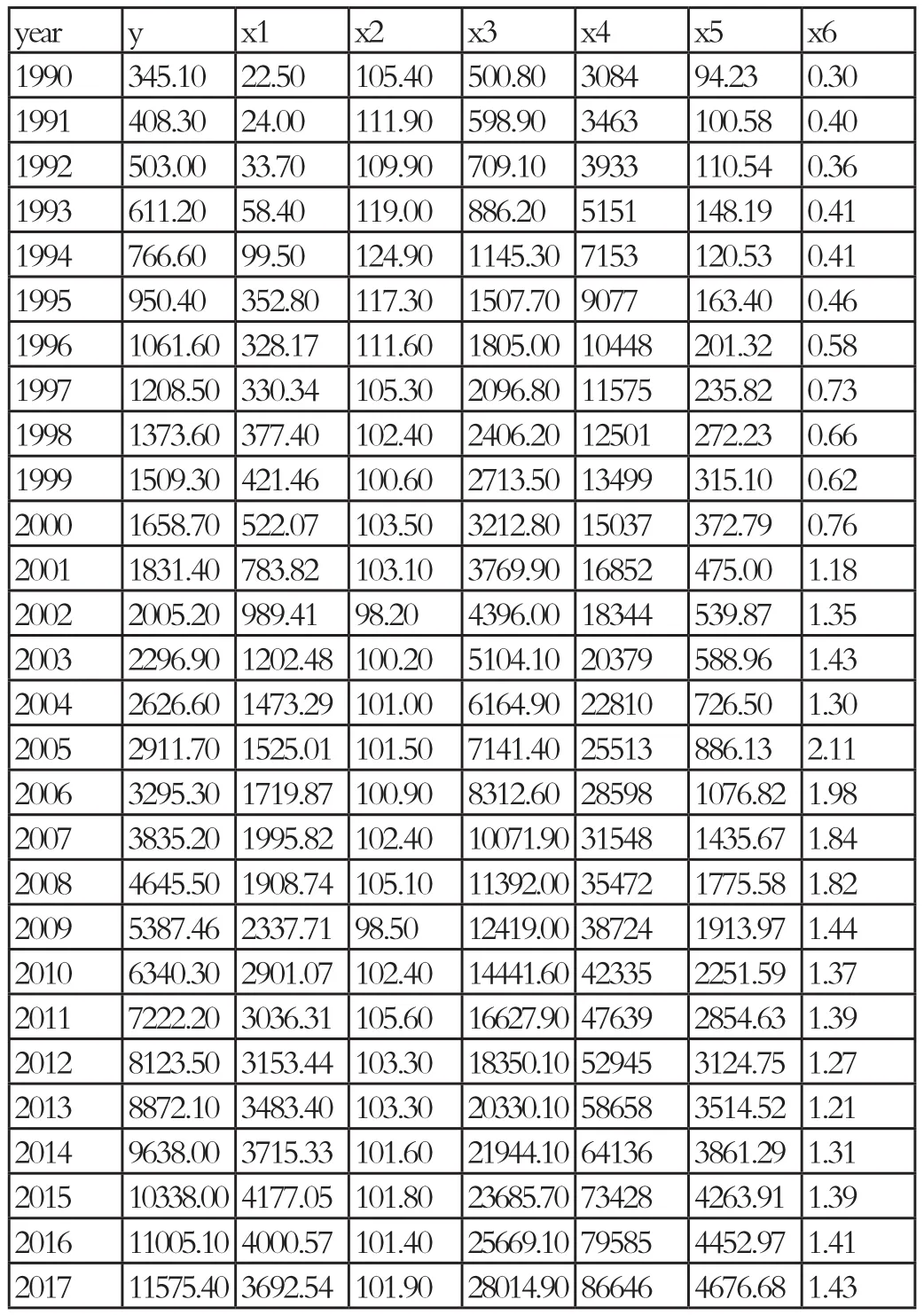

本文选取的是1990年到2017年北京市的社会消费品零售总额、居民消费价格指数、房地产开发投资、国内生产总值、人均可支配收入、税收收入和失业率。这些信息都来自《北京市统计年鉴(1990-2017) 》(北京市统计局网站)。

其中社会消费品零售总额是在各种与消费相关的统计数据中,与我国消费需求最直接相关的数据。社会消费品零售总额分为直接交易出售的实物商品金额和提供餐饮服务所取得的收入二者的总和。社会消费品零售总额反映了我国零售市场的变动情况,是体现经济景气程度的重要指标。本文将社会消费品零售总额作为衡量居民消费水平的指标,因此将社会消费品零售总额作为被解释变量“y”。

房地产开发投资是指在一定时期内,从事房地产的企业用于房屋建设、土地开发等工程的全部资金额,除此之外,还可能用于公益性建筑和土地购置费等投资。将此指标作为衡量房地产投资的指标,作为自变量为“x1”。

居民消费价格指数(CPI)是用来表示居民家庭一般购买的商品和服务的价格变动情况。一般来说居民消费价格指数过高,对于消费者来说,日常用品的价格过高,则实际购买力下降,可能会降低其消费水平。因此,将此指标也作为影响居民消费水平的解释变量,作为“x2”。

国内生产总值(GDP)是衡量一个国家或地区经济状况的最佳指标,是按市场价格计算的所有常住单位在一定时期内生产活动的最终成果。若一定时期的国内生产总值增加,相应的经济状况则可能会比较良好,居民消费水平也可能会上升,于是也将国内生产总值作为影响消费的因素,记为“x3”。

可支配收入指消费者在一段时期内可用来最终进行消费和存储的实际收入,也是消费者可以自己自由支配的收入。可支配收入也会影响居民消费水平,因此也将其作为自变量“x4”。

税收收入是国家为了向社会大众提供公共物品,满足人民的生活需要,借助政治权利,依法向单位、个人无偿收取的财政收入,其中主要包括增值税、所得税、印花税、车船税等。税收收入如果过多,那么在消费者手中的收入可能就会减少从而影响消费,因此也将其视为自变量“x5”。

而失业率高表明了地区资源配置不合理,劳动资源浪费严重,经济发展也会因此受到很大的制约,因此,本文也把失业率作为消费的影响因素进行研究,以期证明失业率的高低与消费支出是否有显著地相关性,作为自变量为“x6”。

具体解释变量和被解释变量如下所示:

表1 具体解释变量和被解释变量

而具体数据如下表所示:

表2 具体解释变量和被解释变量的具体数据

三、消费和房地产投资二者的描述性统计分析

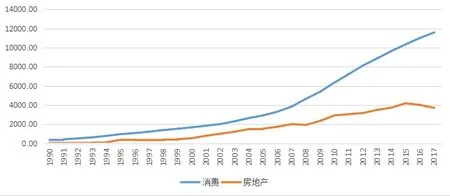

根据提供的1990年和2017年之间社会消费品零售总额和房地产投资额的数据作折线图,可以发现二者的变化趋势。总的来说,消费品零售总额和房地产投资额都呈不断上升的趋势,但消费比房地产总体水平更高。

消费从1990年的345.10亿元一直增加到2017年的11575.40亿元,比2016年同比上升了5.18%。而房地产投资虽然从1990年的22.50亿元在增加,但中间也偶尔有波动的情况,在2015年达到了最高峰4177.05亿元,之后两年呈下降趋势,同2017年的3695.54亿元相比,去年同比下降了7.70%。这初步判断消费与房地产投资之间有着相同的增长趋势,但是除了房地产这一个因素之外,还有许多因素也在影响着居民消费水平。因此,还需要进一步的进行实证研究。

四、消费和房地产投资的实证研究——以北京市为例

(一)建立回归模型

基于在前面部分已经得到的数据,建立实证模型为:

其中y 为社会消费品零售总额,x1为房地产投资,x2为居民消费价格指数,x3为国内生产总值,x4为人均可支配收入,x5为税收收入,x6为失业率,结合上面的数据利用stata15软件可得出多元回归结果,模型参数估计所建立的回归方程是:

其中R2=0.9991R2=0.9989 F(6,21)=3954.08

从回归的消费函数可以看出北京市1990-2017年之间,在0.05的显著性水平下,只有房地产投资、国内生产总值和失业率对消费有着显著影响。

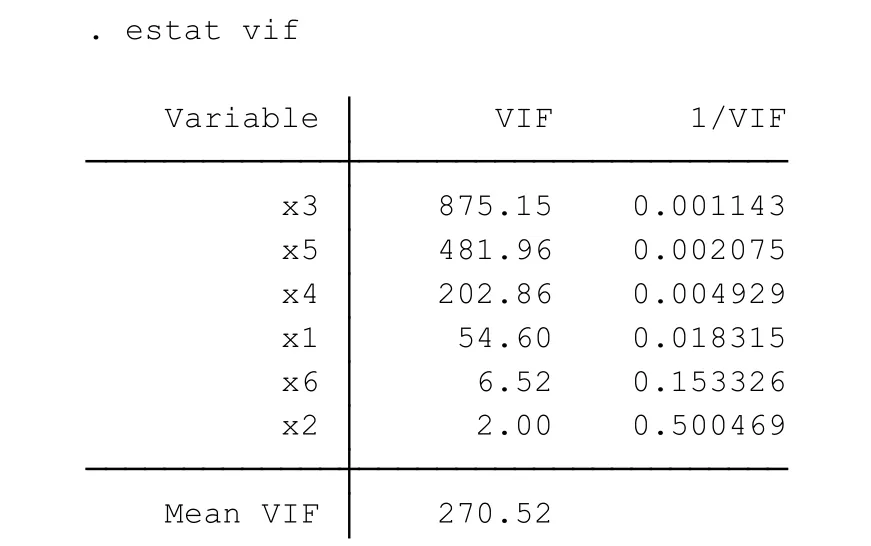

(二)多重共线性检验

为了防止数据之间出现多重共线性问题,对此,还需要进行检验多重共线性检验,从下图可以看出数据之间的VIF值明显偏高,说明存在多重共线性问题。

对此,需要解决多重共线性问题,在stata15中执行以下命令消除多重共线性问题以后,可知,在0.05的显著性水平下,只有房地产投资、国内生产总值和失业率对消费有着显著影响。

(三)内生性检验

图1 社会消费品零售总额和房地产投资额的变化趋势

为了防止数据之间出现内生性问题,对房地产投资、国内生产总值和失业率三个解释变量作内生性检验。执行豪斯曼检验命令以后可以看出x1不是内生性变量。依照此过程检验所有变量,均不是内生性变量。

图2 VIF值

(四)实证结果

在检验之后,可以得出最后模型:

其中R2=0.9989R2=0.9987 F(3,24)=7050.52

从中可以得出消费和房地产投资之间的实证结果:

从回归的消费函数可以看出北京市1990-2017年之间,在0.05的显著性水平下,只有房地产投资、国内生产总值和失业率对消费有着显著影响。其中房地产和国内生产总值对消费具有促进作用,而失业率对消费有着消极的影响。

五、结语

虽然房地产具有投资品和消费品的双重属性,对于居民消费有财富效应和挤出效应的影响,但只从北京市来看,通过过去28年的数据所出的实证研究可以看出,财富效应约大于挤出效应,房地产投资额每增加1亿元,社会消费品零售总额就会增加0.44亿元。