丹麦养老基金专业化投资的经验及启示

2020-03-20北京体育大学

北京体育大学 于 环

丹麦是世界上第二个建立法定养老金制度的国家,1891年丹麦建立收入调查式的非缴费养老金制度,成为世界养老金的两大源头之一(另一源头是德国1889年建立的社会养老保险制度)。经过上百年的发展,丹麦逐步建立起多支柱的养老保障体系,并被视为世界上运行状况最好的养老保障体系之一。(1)“Why Denmark has the World′s Best Pensions System”,https://www.thelocal.dk/20191022/why-denmark-has-the-worlds-best-pensions-system,22 October 2019.总结其成功经验,一方面是公共养老金和私人养老金的良好配合,另一方面是专业化的投资管理,这都是丹麦养老金制度运行良好的重要保障。值得注意的是,在丹麦养老金专业化投资过程中,多样化投资成为其明显特征。

一、多支柱的养老保障体系

从1891年至今,丹麦已经形成相对成熟的“四支柱”养老保障体系(见表1)。其中,第一支柱是国家养老金(Folkepension);第二支柱是劳动力市场补充养老金(labor-market supplementary pension,以下简称“ATP养老金”);第三支柱是职业养老金(labor-market pension/company pension,以下简称“劳动力市场年金”);第四支柱是个人储蓄养老金。

表1 丹麦养老保障“四支柱”

续表

(一)国家养老金

国家养老金建立于1891年,属于非缴费型制度,其资金来源于财政。国家养老金覆盖全体丹麦居民,领取全额国家养老金需要15岁以后在丹麦居住40年,养老金水平随居住年限的减少而降低。在国家养老金领取年龄方面,正常是65岁(到2022年将提高到67岁,到2030年将提高到68岁,此后,国家养老金领取年龄将随着人口预期寿命的延长而提高),不可提前领取国家养老金,但可以推迟。相应地,国家养老金待遇也会有所提高。在待遇方面,国家养老金分为两个部分:基础部分和补充部分。2018年,全额基础国家养老金可折合成每月6545.1元或每年78541.3元,(2)这里根据2020年10月5日丹麦克朗对人民币的汇率将“丹麦克朗”换算成人民币“元”,下文相同。大约相当于社会平均工资的18%,同时,养老金领取者还要接受收入检验,如果领取者一年的收入超过338431.5元(大约为社会平均工资的75%),超出的部分将被扣除30%。补充部分主要是面向贫困老年人,在发放补充国家养老金前需要对其ATP养老金和劳动力市场年金待遇进行检验,如果这部分收入超过74717.3元,那么补充养老金部分将会相应地减少30.9%。2018年,全额补充国家养老金为每月7060.4元或每年84724.4元(OECD,2019a)。

(二)ATP养老金

丹麦的ATP养老金建立于1964年,属于完全积累的、缴费确定型制度,资金主要来源于雇主和雇员缴费。值得注意的是,丹麦ATP养老金不是按收入的一定比例缴费,而是根据工作时间的长短进行定额缴费,工作时间越长,缴费金额越高,从这一角度看,丹麦ATP并不属于收入关联养老金。这也成为丹麦ATP区别于其他北欧国家ATP制度的重要特征。在制度建立之前,丹麦的社会民主党试图建立一个瑞典式的收入关联ATP养老金制度,但遭到严重反对。一方面,农业自由党和保守党反对建立由政府控制的、大规模的缴费型养老金;另一方面,工会惧怕收入关联养老金制度会将工作时的收入不平等延续到退休,同时雇主组织也反对建立养老金自动调整机制,主张实行固定水平的养老金制度。在经历了几年的协商和妥协后,丹麦只建立了较小规模的ATP制度。1964年建立ATP制度是丹麦养老金体系发展的里程碑式标志,自建立后,该制度几乎没有经历过大的改革。

(三)劳动力市场年金

如前所述,丹麦国家养老金和ATP养老金替代率水平相对有限。这就意味着公共养老金的不足给职业养老金和私人养老金留下了极大的发展空间。从20世纪六七十年代起,公共部门开始通过集体协商建立职业养老金计划,之后私人部门雇员也加入进来。虽然这些计划并非国家立法建立,但通常是强制性的,人们一旦加入就无法选择退出,由此导致职业养老金计划覆盖率较高。从当前情况看,所有公共部门雇员以及多数私人部门雇员都已加入某个劳动力市场年金计划,所有雇员的参与率大约在85%左右(自雇者可以不参加该计划,但要选择类似的计划)。在缴费方面,根据不同收入群体,劳动力市场年金的缴费率在10%~18%之间变动,高收入群体通常选择较高的缴费率,低收入群体选择较低的缴费率(OECD,2019a)。

(四)个人储蓄养老金

丹麦职业养老金计划的扩展并未影响个人储蓄养老金计划的发展,个人储蓄养老金通常由保险公司提供。总的来看,丹麦个人储蓄养老金主要包括三种形式:一是租金养老金(rent pension),该类养老金提供全生命周期的养老金;二是利率养老金(rate pension),该类养老金仅提供10年的养老金;三是年龄养老金(age pension),该类养老金属于一次性支付的养老金,领取人在退休前五年的任何时间都可以领取。租金养老金和利率养老金的缴费均可享受免税待遇,但在领取养老金待遇时需要缴税。对此,丹麦为这两类养老金设置了缴费上限。在年龄养老金方面,缴费享受免税待遇,领取养老金时需要缴纳个人所得税,同时养老基金收益需要缴纳15.3%的税(Andersen,2016)。

综上所述,丹麦养老金体系包括公共养老金和私人养老金在内的四类养老金制度。其中,国家养老金和ATP养老金属于公共养老金,劳动力市场年金是半强制型的完全积累制养老金,个人储蓄养老金则是寿险性质的积累制养老金,二者同属于私人养老金类型。相应地,我们在分析丹麦的养老基金以及养老基金在资本市场的专业化投资时,亦是应当从不同的养老金制度入手。本文将丹麦的养老基金划分为公共的养老基金以及私人的养老基金,前者是指ATP养老基金,后者包括劳动力市场年金和个人储蓄养老金共同累积的私人养老基金。

二、丹麦公共养老基金ATP养老基金的投资管理

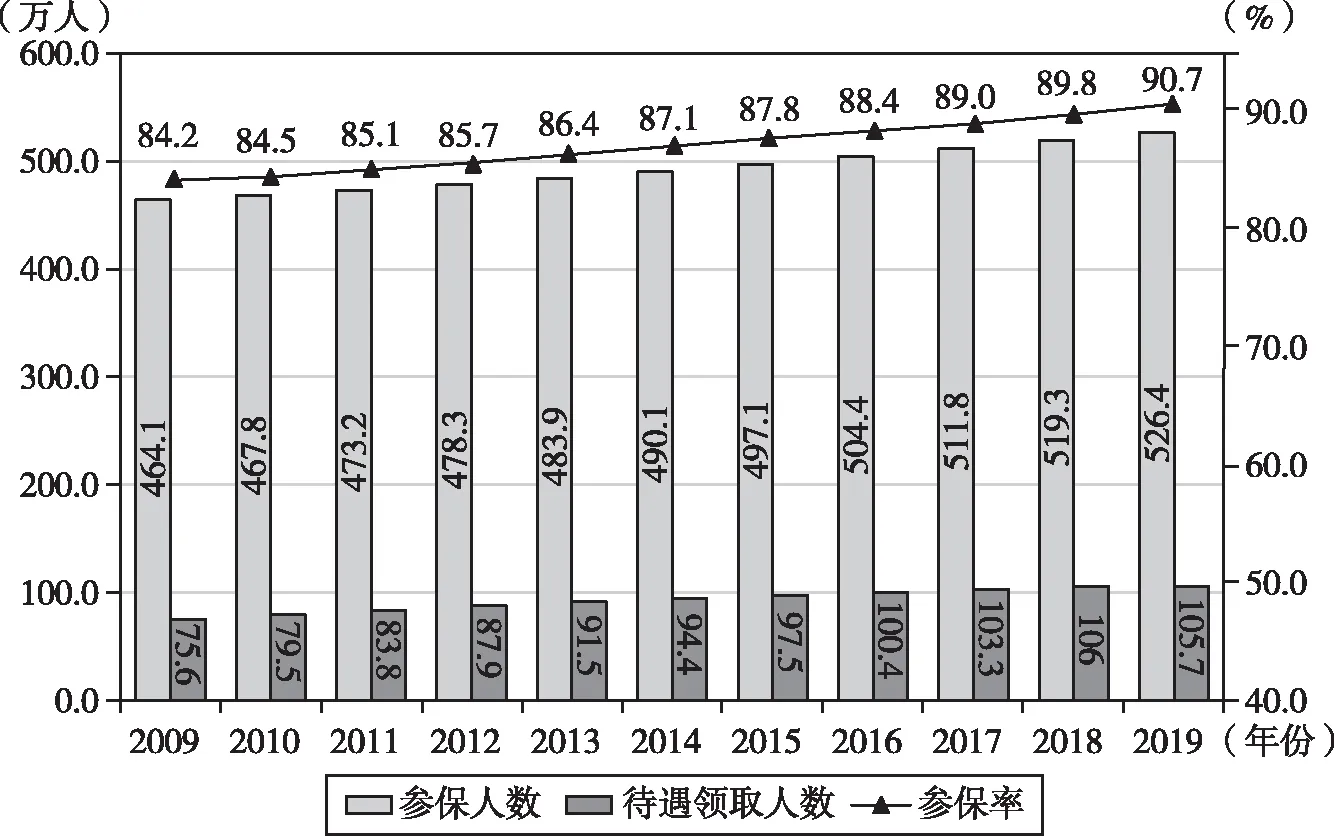

我们可以从以下几个方面认识ATP养老金制度。首先,制度全面覆盖就业者。除了自雇者,其他领薪雇员和社会保障待遇领取者都要加入该制度。其次,缴费模式为定额缴费。具体缴费额与缴费者的工作时间相关,工作时间越长,缴费额越高。2009年以来,全职领薪雇员每年的ATP缴费为3576.4元,由雇主和雇员共同缴纳;其中,雇主缴纳2/3,雇员缴纳1/3。而对于一些弱势群体,如财政转移支付的补助对象,在经过收入的调查之后,符合条件的人,政府将为其支付缴费的2/3。再次,ATP养老金账户收益分为法定收益和分红收益。其中,法定收益是指ATP养老金制度担保账户资金的最低年收益率;而账户分红的收益则完全来自ATP养老基金的投资收益。需要说明的是,不管是法定收益还是分红收益,都由ATP管理机构自己确定,分红收益每年都会修改,主要根据当年的投资收益状况等因素决定,而法定收益则相对稳定。最后,在待遇领取方面,2019年,全额ATP养老金的领取年龄是65.5岁,全额ATP养老金待遇为每年25710.3元,平均ATP养老金待遇为每年17210.16元(OECD,2019a)。经过多年发展,丹麦ATP养老金覆盖面不断扩大,形成对国民的有效保障。如图1所示,2009~2019年ATP养老金制度的覆盖人数从2009年的464.1万人增加到2019年的526.4万人,参保人口占全国总人口的比重从84.2%增至90.7%。同期,ATP待遇领取人数从75.6万人增加到105.7万人,占65岁及以上老年人口的比重从90.2%提高到98.3%。如前所述,ATP养老金是通过立法对国家养老金的补充,其功能是防止贫困并形成对老年人口的基本保护,从ATP的参保情况来看,其制度目标已经基本实现。

图1 2009~2019年丹麦ATP养老金制度的覆盖情况

ATP养老金制度的保障功能是以其充足的资产作为基础和前提的。如前所述,ATP养老金的资金来源包括雇主和雇员缴费,缴费额是以工作时间为基础,这也就意味着ATP养老金缴费水平相对较低,若要维持较好的保障功能,则对其投资管理提出了较高的要求。

(一)ATP养老基金的概况

1.近年来丹麦ATP养老基金的发展状况。

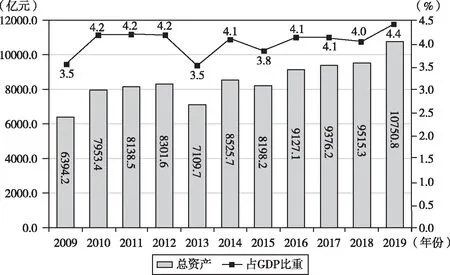

如图2所示,丹麦ATP养老基金规模从2009年的6394.2亿元增加到2019年的10750.8亿元,整体呈上升趋势。在占国内生产总值(GDP)比重方面,2009~2019年间,ATP养老基金占GDP的比重相对平稳,长期维持在4%左右,这也可以反映出丹麦ATP养老金制度是以最基本的养老保障为目标。

图2 2009~2019年丹麦ATP养老基金的总资产规模及其占GDP比重

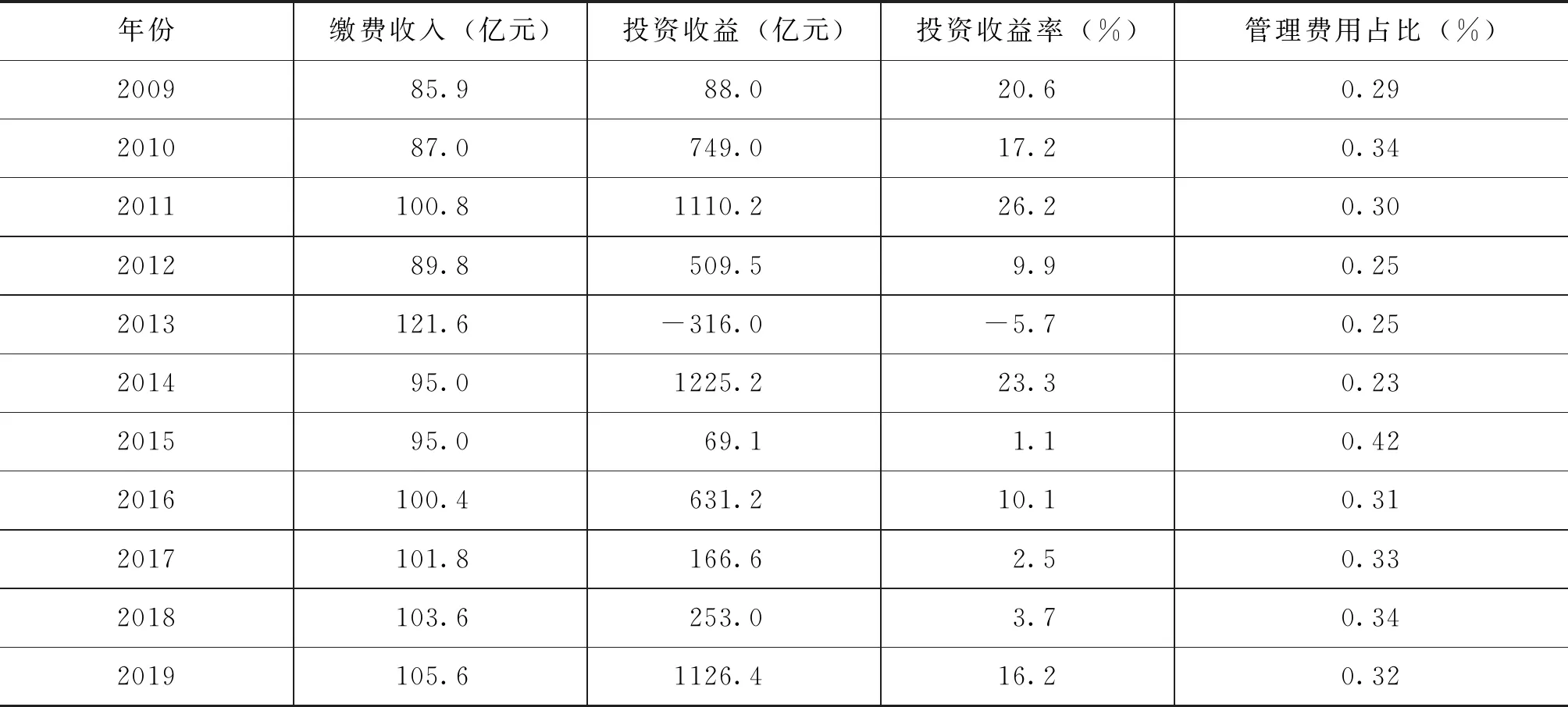

值得注意的是,经过多年的发展,丹麦ATP养老金的资金来源除了缴费外,投资收益成为主要的资金来源,甚至在多数年份,投资收益远远超过缴费收入。例如,2011年、2014年和2019年,ATP养老基金的投资收益均超过1048.4亿元,但缴费收入每年仅为104.94亿元左右。这与制度较高的投资收益率密不可分,自1964年建立制度到2005年,其间的年平均实际收益率达到5.69%;20世纪80年代是ATP集团最辉煌的时代,年平均实际收益率高达12.05%;进入90年代,丹麦经济进入所谓的“低通胀、高增长”的黄金时代,年平均实际收益率亦是令人印象深刻的7.43%(Vittas,2008)。即使是2008年,由于ATP集团从2006年开始及时做出了投资战略调整,当年投资收益率亦达到1.2%;(3)The ATP Group,Annual Report 2009,P.71.2009年,ATP养老基金的投资收益率超过20%;2009~2019年的平均投资收益率为11.37%,甚至在2011年高达26.2%。与高投资收益同时存在的是较低的管理费用,长期以来,ATP集团一直以“低费用”和“最高效的投资方式”作为管理目标;近年来,管理费用占集团总资产的比重均不超过0.5%(见表2)。

表2 2009~2019年丹麦ATP养老金制度的缴费、投资和管理费用

2. ATP养老基金的运作主体——ATP集团。

ATP集团是ATP养老金的管理机构,是在丹麦议会的委托下,由政府发起的对ATP养老金进行管理,并独立于政府和任何政治团体之外的基金管理主体。其组织结构包括董事会、监管委员会、执行委员会和职业经理人。其中,董事会和监管委员会的成员均由同等人数的雇员和雇主代表构成。

在具体运营中,ATP采取集团化经营的方式,由母公司和旗下13家子公司组成,集团内下设人力资源部、IT技术支持部、资产管理部、财务部、法律秘书处、精算部、研究部、外联部和对冲部等功能部门。从总体上来说,ATP将其经营活动总结为四个方面:养老金管理,投资管理,对冲管理和咨询活动。第一,在养老金管理方面,ATP提供“一站式”服务,肩负着对16.6万个雇主、782.7万个雇员和211.9万个福利津贴领取者费用的征缴,同时还要向109.5万个领取者支付待遇的任务。(4)The ATP Group,Annual Report 2019,P.24.由于此项业务是ATP的常规业务,所以ATP把其他一些相关的经营管理活动也归属到此项,如保险精算、人力资源和IT技术支持等。第二,在投资管理方面,投资管理是ATP最重要的经营活动之一,也是与它的13家子公司联系最紧密的管理活动。其主要对象就是ATP庞大的养老金资产与负债,包括资产组合管理、风险管理等一些基本的资产管理内容。第三,在对冲管理方面,2006年,ATP集团专门成立了一个对冲部,负责对ATP的资产进行投资的对冲,包括利率掉期、国债回购、汇率掉期等对冲管理活动。第四,在咨询管理方面,作为成立于1964年的养老金管理机构,ATP集团积累了宝贵的养老金管理经验,其很重要的一项业务就是为其他的养老金计划提供咨询服务。通常情况下,ATP还要接受委托直接管理一些计划,如雇员实习补助基金、劳动力市场工伤意外基金等。除此之外,ATP还会提供一些其他短期的金融服务。当然,由于ATP计划是个人账户制的,针对一般参保人的咨询服务,也是ATP的一项重要日常工作。

(二)ATP养老基金资产管理:对冲管理和投资管理

ATP作为丹麦的第二支柱法定养老保障制度,考虑到丹麦人预期寿命的提高,ATP具有一种强制义务,即必须保证能够通过合理的资产管理获得最大的资产收益,使其在长期内能够偿付到期参保人的养老权益;然而,名义的偿付能力只是问题的一个方面,保证养老金的实际价值,也即长期内的实际购买力,让人们摆脱通货膨胀的困扰,则是ATP资产管理的另外一个基本目标。因此,针对以上两项战略目标,ATP在2005年将其资产管理活动归结为两个方面:对冲管理和投资管理。(5)The ATP Group,Annual Report 2005,P.47.对冲管理主要用来保护ATP养老资产可能面对的利率风险,保证ATP可以获得名义利率收益;而投资管理则主要是为了在长期内规避通货膨胀的风险,并且ATP的投资收益必须要至少达到这样一个水平:在剔除了通货膨胀的影响之后,还能消化掉由于人口预期寿命和死亡率的不利变化而带来的养老金支付压力。将资产的管理专业化分为对冲管理和投资管理两个方面,是ATP集团在历年资产管理实践中总结出来的经验。ATP认为,这是获得长期的、令人满意的投资回报的前提条件。(6)The ATP Group,Annual Report 2006,P.46.

1.对冲管理。

最早的ATP资产管理是没有对冲这一环节的,直到它的业务开始涉及非欧元结算的债券时,ATP才首次被动地运用外汇对冲工具来抵御外汇风险。2001年,ATP第一次真正地采取积极的对冲计划来安排自己的资产,并将重点集中于对冲养老资产的利率风险;2005年,ATP的对冲计划终于达到了对养老金资产100%的覆盖(Vittas,2008)。

对冲管理主要是为了保证ATP养老金待遇不受利率变动的影响并维持ATP制度的支付能力。以2018年为例,在正常情况下,市场利率的变动会导致ATP养老金实际价值的变动:由于第一季度和第二季度市场利率的下降,ATP养老金的实际价值上升;但是在第三季度,由于利率上升,ATP养老金的实际价值下降;并且在第四季度,ATP养老金实际价值重新上升。通过对冲管理,能够将整年养老金的实际价值保持在相对稳定的水平。不仅如此,对冲管理还将“熨平”个人整个缴费生涯的养老金价值,其原理如下:ATP养老金制度计算收益包括市场利率部分和固定利率部分。例如,在缴费的前40年,ATP养老金都将以市场利率来计算收益,但在40年之后,将不再按照市场利率计算收益,而是采取固定利率,且固定利率通常高于之前的市场利率。在2018年底,通过对冲管理,ATP养老金的收益将增加0.3亿元,(7)The ATP Group,Annual Report 2018,P.30.但并非所有年份的对冲管理都能取得正收益,如在2011年,由于缴纳由对冲管理产生了170亿元的税,从而导致120.7亿元的负收益(见表3)。在对冲管理投资组合方面,ATP养老金选择通过长期固定利率的政府债券或利率掉期来对冲掉养老金面临的利率风险。

表3 2009~2019年丹麦ATP养老基金对冲管理收益 单位:亿元

2.投资管理。

20世纪90年代以前,ATP集团的投资组合主要集中于丹麦国内的证券市场,包括股票与债券,并主要投资于债券,包括政府债券和抵押债券等。20世纪90年代以后,ATP尝试提高其投资资产组合中股票资产的比例,从1990年的22%提高到1999年的43%,其中投资于国内外股票市场的比例是6∶4;在债券投资方面,政府债券还是占主导地位,其次是抵押债券、通货膨胀债券和很少一部分的国外债券。值得注意的是,从这时候开始,对房地产的投资开始崭露头角,占到整体投资的3%。1999年,ATP采用了一种全新的资产投资组合战略指导思想,这种指导思想主要是强调在投资策略中要采取科学的分析方法和恰当的使用投资工具,并要利用历史资料,综合考虑养老金资产的长期特性,资产的绝对和相对规模,不同市场的证券供求关系。尤为重要的一点是,随着ATP养老金资产在20世纪90年代末的急剧增长,丹麦国内资本市场的消化能力已经显得捉襟见肘。在将投资组合进一步国际化这个问题上,ATP从上到下取得了惊人一致的共识。此后,ATP提高了它在国外债券上的投资比例,并重点投资于主要的欧洲国家,这一方面是因为欧洲一体化进程中丹麦货币挂钩欧元的必然要求;另一方面,在ATP当时的股票投资组合里面,所持有主要的10只股票占组合资产的50%以上,这相当于ATP投资资产的20%,同时,持有的三种最主要的抵押债券资产,占全部投资资产的30%,风险集中度非常高。此时,对房地产投资的规模进一步上升并占到5%(Vittas,2008)。进入21世纪以后,ATP集团的投资策略更加凸显分散化和多样化的特征。

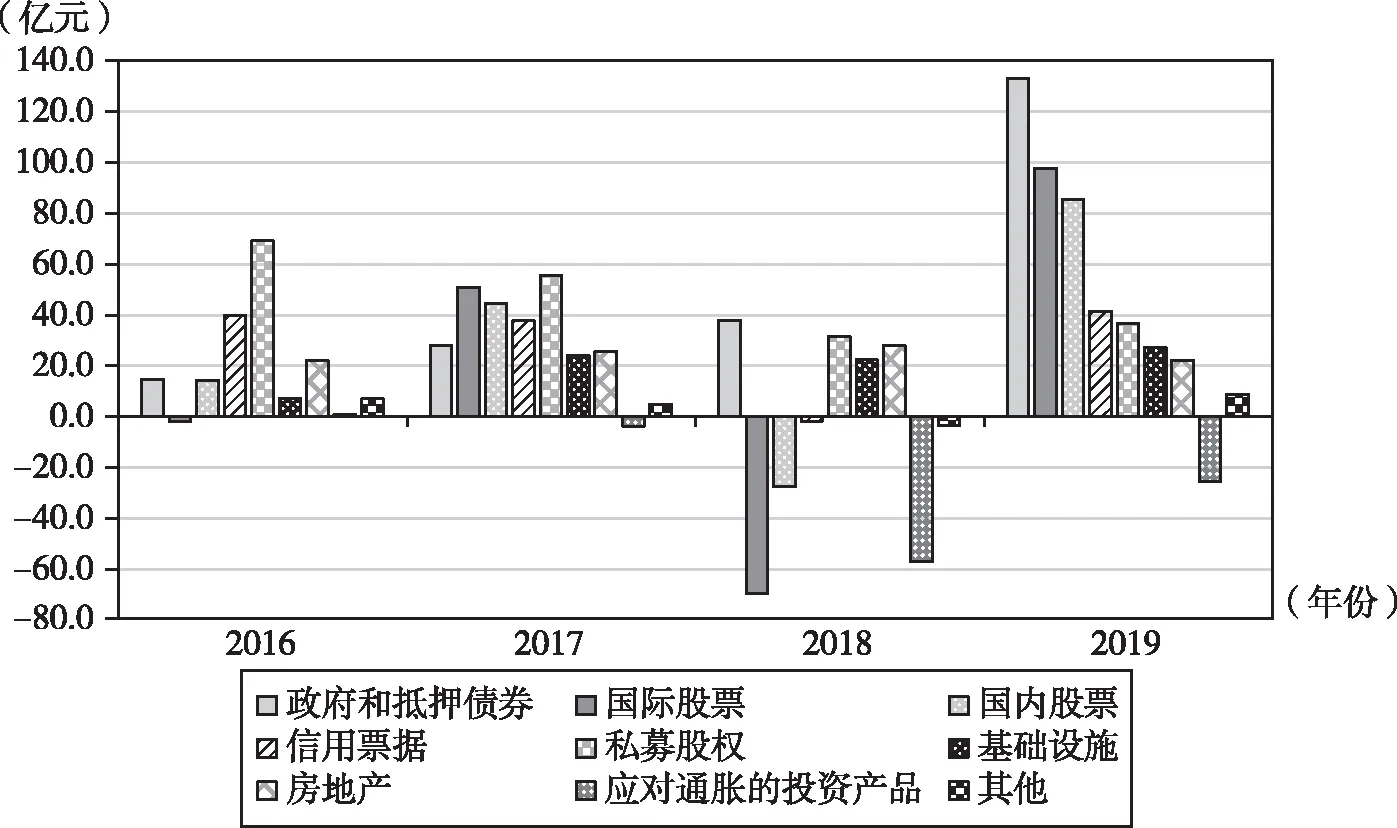

如图3所示,近年来,丹麦ATP养老基金投资方向集中在政府和抵押债券、股票、信用票据、私募股权、基础设施、房地产以及应对通胀的投资产品等。与2018年相比,2019年ATP养老基金在投资组合各领域都取得了较好的成绩,特别是在政府和抵押债券方面,2019年的投资收益高达132.9亿元;其次是国际股票和国内股票方面,收益分别是97.5亿元和85.4亿元;但是在应对通胀产品的投资方面,收益为-25.6亿元。2018年,仅在政府和抵押债券、私募股权、投资基础设施和房地产方面取得了正收益,其他领域投资收益均为负值。

图3 2016~2019年丹麦ATP养老基金投资回报组合收益

如前所述,投资收益构成了丹麦ATP养老基金的主要资金来源,但在计算净收益时还要将费用和税扣除掉。如表4所示,近年来,丹麦ATP养老基金投资收益并非呈现均匀分布的态势。在2013~2019年间,2019年的投资净收益高达357.3亿元,但是在2018年ATP养老基金却亏损38.9亿元。

表4 2013~2019年丹麦ATP养老基金投资总收益、费用、扣税和净收益 单位:亿元

三、丹麦私人养老基金的投资管理

如前所述,丹麦公共养老金制度主要包括国家养老金和ATP养老金,私人养老金制度包括劳动力市场年金和个人储蓄养老金。由于公共养老金制度水平相对有限,丹麦建立起接近于强制性的职业养老金制度,覆盖面较高,再加上个人养老金制度,丹麦建立起规模较大的私人养老金体系。近年来,丹麦私人养老基金的发展及投资管理表现体现在以下三个方面。

(一)私人养老基金规模持续扩大

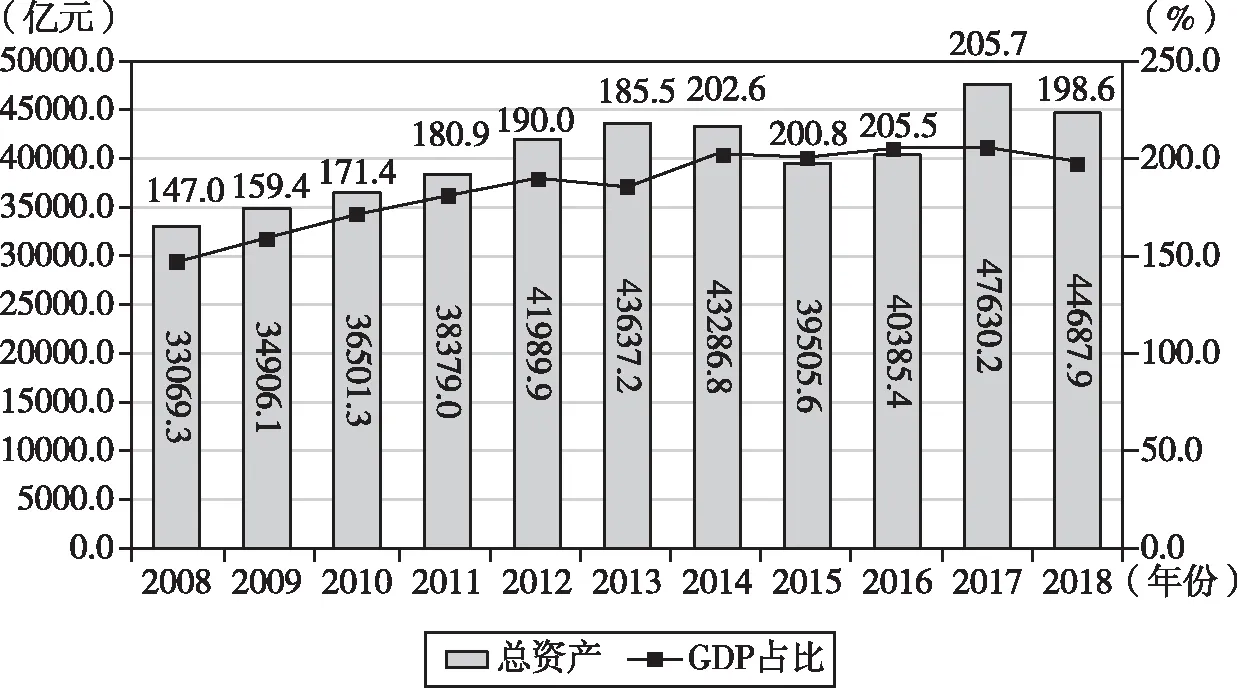

如图4所示,2008~2018年,丹麦私人养老基金规模呈现整体上升的趋势,私人养老金总资产从2008年的33069.3亿元增加至2018年的44687.9亿元。从局部看,2014年开始,私人养老金总资产规模开始有所缩减,从2013年的43637.2亿元降至2015年的39505.6亿元;从2016年开始,总资产规模再次扩大,扩大到2017年的47630.2亿元;但是到了2018年,由于不利的经济和投资环境,丹麦私人养老金总资产再次迎来近10年内的第三次下滑,总规模缩减至44687.9亿元。在总资产占GDP比重方面,私人养老金总资产占GDP的比重整体从2008年的147.0%增加至2018年的198.6%,在此期间略有波动,GDP占比最大值为2017年的205.7%。对比ATP养老金和私人养老金的GDP占比,丹麦私人养老金的规模是要远超过ATP养老金,总资产规模的不断扩大为私人养老金发挥作用提供了有力的保障。

图4 2008~2018年丹麦私人养老基金总资产及其占GDP的比重

(二)私人养老基金投资呈现多元化特征

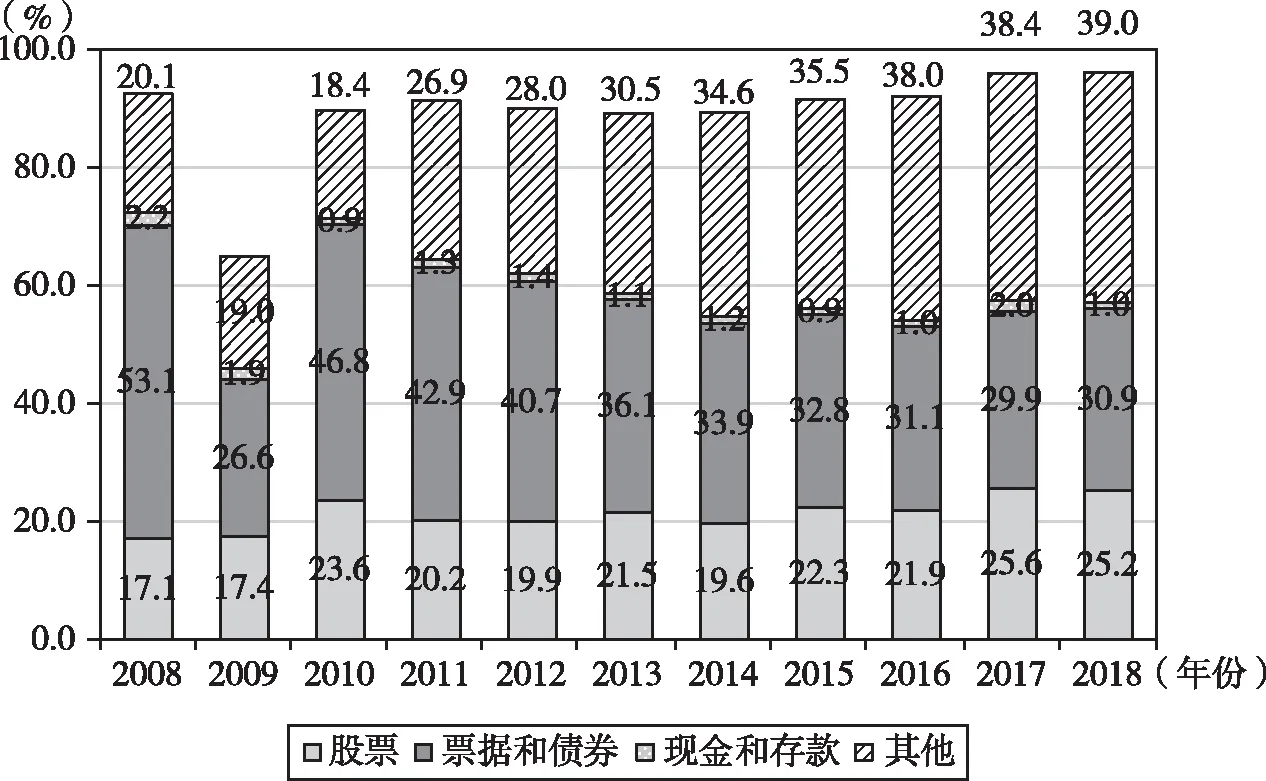

根据2008年以来丹麦私人养老基金的投资组合情况发现:股票、票据、债券是私人养老金投资的主要渠道(见图5)。根据2008~2018年的投资发展趋势看,股票投资所占比重有所上升,从2008年的17.1%升至2018年的25.2%;票据和债券类投资所占比重有所下降,从2008年的53.1%降至2018年的30.9%;现金和存款类投资所占比重相对稳定,长期在1%和2%上下浮动;值得注意的是,“其他”类投资所占比重呈现明显的上升态势,从2008年的20.1%增加至2018年的39.0%。从2008~2018年的整体变化看,丹麦私人养老基金投资呈现出更加多样性组合的投资特征,且投资更加倾向于风险更高、收益更高的领域。

近年来,丹麦私人养老金多元化投资的特征越来越明显。从2016年起,丹麦私人养老基金开始向国外市场投资,且呈现逐年递增的趋势,国外投资占总投资的比重从2016年的28.7%增加至2018年的32.9%(OECD,2019b)。根据《丹麦养老基金公司斥巨资接手阿特斯“花冠女神”和“宁静”太阳能电站》一文报道,2018年,丹麦最大的养老基金公司之一Pensionskassernes Administration以21亿元价格收购两座太阳能光伏电站项目49%的股权。根据《全球航运曙光再现,丹麦养老基金启动海事投资基金第二只》一文报道,2019年,丹麦三大养老基金共同投资超过19.8亿元,用于建立新的海事基金投资于航运业,以期获得较好的回报。

图5 2008~2018年丹麦私人养老基金直接投资部分中各类投资占比

(三)私人养老基金投资收益表现相对较好

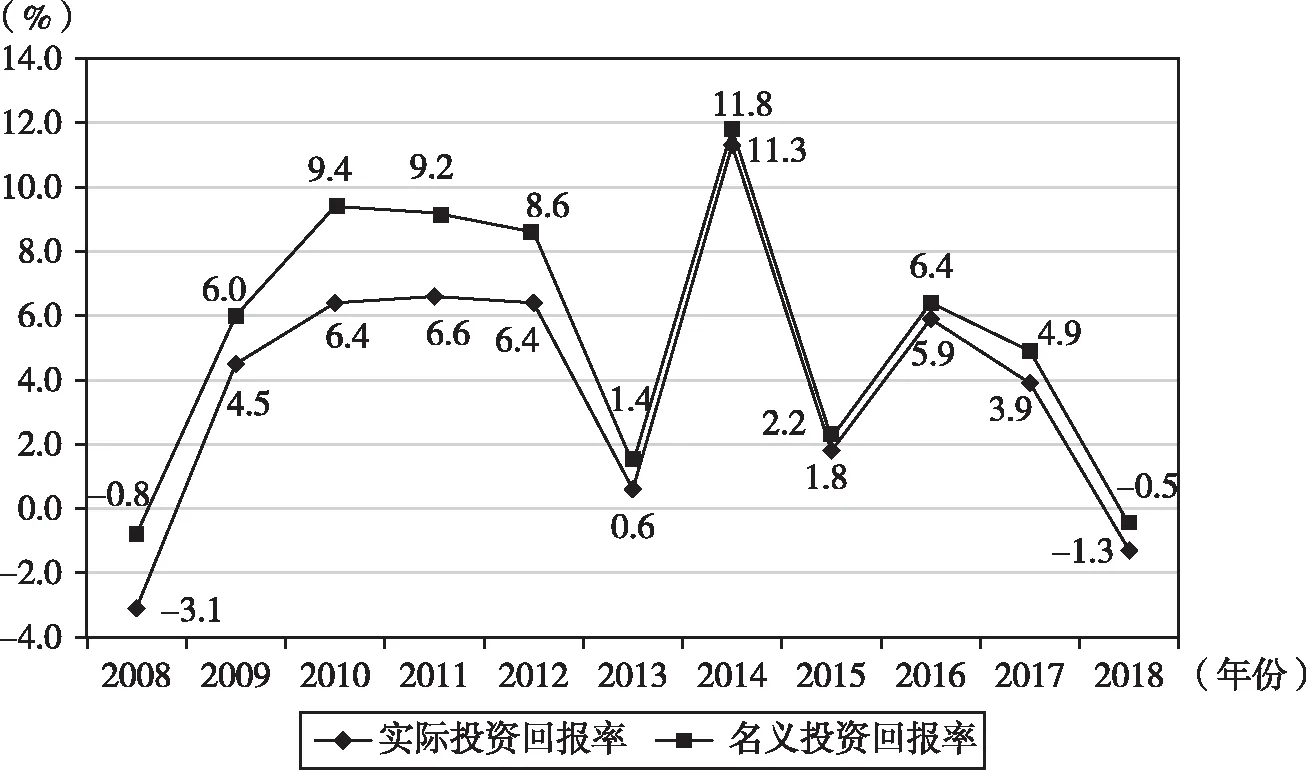

图6 2008~2018年丹麦私人养老基金的投资回报率

如图6所示,在2008~2018年间,丹麦私人养老基金平均名义投资回报率高达5.33%,平均实际投资回报率为3.91%,这与丹麦越来越多样化的投资策略密切相关。从横向比较看,相对于其他经合组织成员的私人养老基金,丹麦私人养老基金投资收益回报处于较高水平。2008年,丹麦私人养老基金名义投资回报率为-0.8%,实际投资回报率为-3.1%,在经合组织的35个成员中处于第七位。尤其是2014年,名义投资回报率为11.8%,实际投资回报率为11.3%,在经合组织的35个成员中分别处于第三位和第二位。

四、丹麦养老基金专业化投资管理的经验和启示

丹麦养老保障制度是世界上运行状况最好的养老保障体系之一,因其完整性、可持续性和充足性而受到广泛的认可。一方面,这与丹麦较为完善的养老保障体系密不可分,从缴费型到非缴费型,从待遇确定型到缴费确定型,丹麦养老保障体系呈现出明显的完整性;另一方面,丹麦养老金制度的充足性和可持续性是与其专业化的投资关系体系密不可分的。

首先,在公共养老基金投资管理方面,丹麦成立专业的养老金公司进行投资管理,并且在ATP养老金资产管理中同时引入投资管理和对冲管理。通过投资管理,ATP养老金资产规模得以稳定扩大;通过对冲管理,则使得ATP养老金资产免于面对可能出现的利率风险,在一定程度上保障了参保人的养老金收入。此外,通过几十年的投资运营管理,ATP养老金投资的规模效应逐渐显现,运营管理费用长期处于较低水平,投资收益成为ATP养老基金的主要收入来源。在资产投资领域方面,ATP养老基金选择了越来越多样化的投资产品组合,从政府债券到国际股票,从基础设施到房地产,我们都能发现ATP养老基金的投资。

其次,在私人养老基金投资管理方面,多元化是私人养老基金投资的重要特征,股票类投资比重不断上升,其他类投资所占比重越来越大,这一类投资则包括外国市场投资、房地产投资、基础设施建设投资、航海事业投资等,多元化特征越来越明显。通过多元化投资,丹麦私人养老基金取得了较为可观的投资收益,且私人养老基金的规模不断扩大,为养老金体系的可持续性和充足性奠定了坚实基础。

通过研究丹麦养老基金的投资管理可以得到以下四点启示。第一,多元化投资是各类养老基金投资应该遵循的重要原则,无论是公共养老基金还是私人养老基金,都应该遵循这一原则。第二,为了保障参保人的收益,应该在养老基金投资管理中增加应对投资风险的相关措施,如对冲管理,这对于公共养老基金来说尤其重要。第三,增加养老基金的种类,通过多样化的制度来提高老年人的养老收入,强调保障体系的多支柱化。第四,私人养老金是分散公共养老金压力的重要手段,对于维持公共养老金的可持续性具有重要意义。