经济周期波动、融资约束与公司流动性管理

2020-03-17林斌张何培

林斌 张何培

【摘 要】 我国上市公司现金持有水平的动态调整很大程度上解释了上市公司流动性管理深受经济周期波动的影响,而且对不同融资约束类型的公司带来的影响也不同。文章以2013—2018年沪深A股上市公司为样本,实证检验了经济周期波动与我国上市公司流动性管理存在的内在关系。实证结果表明,上市公司的流动性管理具有逆周期性,在衰退期,一方面上市公司会有更高的现金持有水平,另一方面融资约束公司会加紧现金积累,现金持有的调整速度更快。文章从理论上解释了经济周期、融资约束对于上市公司流动性管理的系统影响,并通过样本数据分析与检验,为政府部门的融资政策及宏观经济调控提供一定的决策参考。

【关键词】 经济周期波动; 融资约束; 现金持有

【中图分类号】 F275.6 【文献标识码】 A 【文章编号】 1004-5937(2020)05-0040-06

一、引言

经济周期的变动引起的国际金融危机给宏观经济带来了巨大的冲击,也引起了越来越多的学者对“宏观经济环境是否对微观经济体(如公司的现金持有)造成影响”的关注。凯恩斯于1936年指出公司的现金持有分别存在以下动机:交易动机、预防性动机和投机动机,随后有诸多学者基于这些动机提出了不同的理论观点,而这些理论观点也成为公司实施流动性管理的动因,主要有以下三种:一是融资约束理论,由于市场存在融资约束,会使得公司出于预防性动机和投机动机持有更多的现金以降低融资约束所带来的成本,并把握投机的收益;二是权衡理论,公司会通过权衡现金持有的边际成本与边际收益,来确定公司的最佳现金持有水平;三是代理成本理论,信息不对称的存在使得经理人存在投机动机,通过增加现金持有来获取个人私利[1]。

现金持有是公司流动性管理最为直观的表现,因此越来越多的学者从现金持有的角度切入,对经济周期波动与公司流动性管理之间的关系进行探究。关于经济周期,国际上有学者研究发现,在金融危机后美国上市公司现金持有水平明显提高[2],国内学者江龙等[3]的研究结果也表明,我国上市公司在经济衰退期的现金持有水平高于繁荣期,而且由于预防性动机持有的现金存量也显著增加。关于融资约束,马广奇等[4]研究发现,融资约束显著影响公司现金持有水平,且融资约束公司比非融资约束公司现金持有水平高。Ferreira et al.[5]加入宏观经济波动因素进行研究后发现,经济衰退期,受到融资约束的公司会从当期的现金流量中留存相对更多的现金,而非融资约束公司受到的影响较弱,说明融资约束公司的现金持有行为受经济周期波动的影响更大。诸多研究结论与经济学的理论相一致,经济周期的波动会直接影响着公司现金的持有。

基于现金持有动机形成的各种理论给公司的流动性管理带来了深远的影响,进而影响着公司的现金持有。现金作为上市公司主要的流动资产之一,有效的流动性管理对于公司控制交易成本与机会成本,实现更高的收益起着至关重要的作用,但是公司的现金持有受到的影响不仅来自公司层面的微观因素,也来自于外部环境的宏观因素,然而,目前大量的研究还是基于微观层面的公司治理、投融资活动、财务管理和内部控制等方面来考察公司的现金持有与动态调整,且现有的较多研究也仅是在其实证模型中加入年度虚拟变量来控制宏观经济的影响,就宏观层面如经济周期波动、融资约束如何系统地影响公司现金持有、动态调整等流动性管理行为的研究还是较少。为此,本文在已有文献的基础上,基于权衡理论和融资约束理论,系统性地研究宏观经济周期以及融资约束对于公司流动性管理的影响,以期能为公司更好地把握经济周期规律、科学制定流动性管理政策提供借鉴,并为政府部门制定宏观经济政策提供有益参考,同时,丰富现金持有相關的理论研究,也为后续的研究提供参考。

二、理论分析与研究假设

近20年来针对公司流动性管理的研究逐渐丰富,形成了较为成熟的融资约束理论、权衡理论、代理成本理论等。大部分研究关注的是公司层面的微观因素对公司流动性管理的影响,较少结合宏观经济周期分析公司流动性管理的行为。但对于中国而言,宏观经济环境的变动是影响公司现金持有的一个主要因素[6],而且宏观经济的变动会影响公司的外部融资能力,改变公司融资方式与期限结构,进而对公司现金持有水平产生影响[7]。在综合梳理国内外研究文献的基础上,主要研究经济周期波动、融资约束对我国上市公司流动性管理的影响。

(一)经济周期对公司流动性管理的影响

MM理论表明,如果资本市场完美,那么公司现金持有量最好为零。但是现实情况下资本市场不可能完美,不完美的资本市场必然导致内部融资成本低于外部融资成本。因此,公司持有更多的现金能够降低股票低价发行的风险,帮助企业克服由信息不对称及外部融资所带来的成本。在经济繁荣期,外源性融资条件较为宽松,企业的外部融资成本下降,现金持有水平降低。因此,企业的营运资本和对外投资比例都显著提高,从而推动产出增加,促进经济繁荣[8]。而在经济衰退期,外部融资成本的提高使得公司提高现金持有倾向,原因在于这些现金相当于企业经理人购买的一项期权,未来执行这一权利,能帮助公司获得更多的收益[9]。因此,为有效应对经济衰退所带来的负面效果,基于预防性动机,公司往往会采取更积极的流动性管理手段。可以看出,经济周期的波动下企业往往实施着逆周期的财务战略[10]。

但是中国的上市公司面临的宏观经济环境不同,我国经济正处于发展期,这个阶段对上市公司而言蕴藏着大量的投资机会,持有大量现金会增加公司机会成本,所以,我国上市公司不会无限制地提高现金持有水平。另一方面,由于我国的资本市场发展相对滞后,公司由于融资困难而面临的资金短缺成本会更高。尤其是衰退期,融资约束水平的提高增强了公司现金持有的预防性动机[11],因此公司在衰退期往往会持有更多的现金,通过现金储备释放流动性来降低经济冲击带来的负面影响[12]。据此提出假设1。

H1:上市公司的流动性管理具有逆周期特征,衰退期的现金持有水平高于繁荣期,并且对衰退期敏感。

(二)经济周期与融资约束对现金积累倾向的影响

前文已经对经济周期与公司流动性管理之间的关系做出解释,指出衰退期会促使上市公司持有更多的现金,但是并没有区分不同类型公司的流动性管理的差异。相关研究表明,当公司面临的融资约束愈发严重,持有现金的边际价值就会越高[13-14],所以受到越强融资约束的公司现金持有水平越高。Custodio et al.[15]研究也发现,当宏观经济形势下行时,为降低不确定性所带来的风险,融资约束强的公司会倾向于持有更多的现金。

就我国情况而言,公司的融资约束主要来自信贷配给或融资数量的硬约束,其影响效果远超内部与外部融资成本之间的差异[16]。非融资约束公司受信贷配给的约束力较小,融资能力较强,即便经济周期波动带来不利影响,其仍然可以通过多元化的融资渠道获得资金。相反,融资约束公司因为信贷配给的原因在衰退期变得更加脆弱,从而具有较强的流动性管理动机,体现在现金持有水平对经济周期敏感[17]。但是,考虑不同公司的融资能力与财务柔性,经济周期波动给不同融资约束的公司造成的负面影响不同,受到融资约束的公司由于融资能力较弱且财务柔性较低,经济周期对其现金持有水平带来的负面效果可能要低于非融资约束公司[8]。又因为现金-现金流敏感性衡量了公司从当前现金流中储备现金,即内源性融资的积累倾向[5],是融资约束公司主要的现金积累方式,由此,综合假设1中衰退期对公司现金持有带来的影响,提出假设2。

H2:融资约束公司现金积累倾向大于非融资约束公司,并且衰退期公司现金积累倾向会得到加强。

(三)融资约束对公司动态现金持有调整的影响

融资约束会提高公司持有流动资产的积极性,因为流动资产的收益率比较低,持有更多的流动资产会导致持有的边际成本增加,因此上市公司会提高对流动资产的管理积极性,公司会在收益与成本权衡的基础上围绕某一目标值波动调整并收敛于该值[18]。王春峰等[19]的研究结果表明,我国上市公司现金持有调整速度较慢且调节成本相对较高。相比较于非融资约束公司,融资约束公司面临着更大的现金持有短缺风险,应该具有更快的调整速度,这是因为融资约束公司的外部融资渠道更少,必须实施更积极的流动性管理,才能避免陷入财务困境[7]。

H3:融资约束公司的现金持有调整速度高于非融资约束公司。

三、研究设计

(一)样本选择与数据来源

本文的公司财务数据与宏观经济数据均来自于Wind和CSMAR数据库。样本区间为2013—2018年,2013年后金融危机对于我国经济带来的负面影响逐渐减弱,使得数据更为客观,样本筛选与数据处理原则如下:(1)因为IPO对上市公司流动性管理具有很大影响,所以本文选取2013年1月1日以前上市且发行A股的公司;(2)剔除ST类与金融业公司;(3)剔除资产负债率超过100%的公司;(4)剔除样本区间内总资产增长率或营业收入增长率大于100%的公司,从而剔除兼并或重组样本的影响;(5)剔除主要数据异常的企业。经过上述处理后,最终得到606家公司2013—2018年的平衡面板数据。为克服极值的影响,本文对主要数据进行了Winsorized缩尾处理,所有估计使用Stata14软件实现。

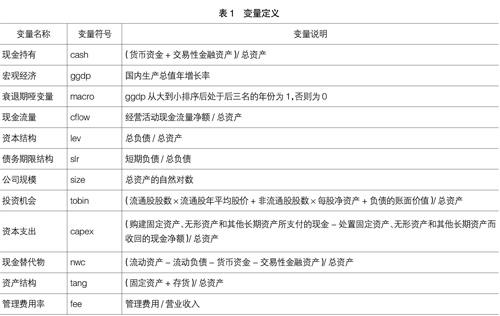

(二)变量定义与计算

权衡理论认为,企业的现金持有水平是由公司对现金持有成本及收益权衡所得出的结果。企业通过对现金持有成本及收益的分析确定现阶段的最佳现金持有水平,通过流动性管理来逐步调整现金持有水平[20],同时,流动性管理的不当也会给公司带来无效率的投资损失,影响企业现金持有的机会成本与收益,进而影响企业的现金持有[21]。综上所述,用现金持有水平及现金持有调整来解释企业的流动性管理。与Almeida et al.[5]的研究相似,本文采用貨币资金加上短期投资度量公司的现金持有水平,但短期投资这一科目于2006年被取消,且本文数据不包含2006年之前的数据,故用交易性金融资产做替换。本文还通过我国的GDP实际增长率来衡量经济周期,通过现金流量(即现金-现金流敏感性)来度量公司的现金积累倾向,从而与国内大部分同类研究的衡量标准保持一致[3]。为避免与何靖[16]的研究产生类似的问题,将经济周期指标“内化”到模型中作为交乘项进行估计,进而判断经济周期对公司流动性管理的影响。

融资约束的衡量,目前较为主流的度量方法有公司规模、股利支付率、KZ指数等,公司规模由于行业的不同而差异较大、股利支付率易受到公司现金持有水平影响,使用体现公司特征的单一指标不易控制其与现金持有水平的内生性关系,所以本文借鉴Kaplan et al.[22]与魏志华等[23]关于KZ指数的构建方法,公式如下:

KZ=-1.001909Cashflow+3.139193Lev-39.3678Div-

1.314759Cashholdings+0.2826389tobin's Q

其中Cashflow为经营活动产生的现金流量净额/总资产,Lev为资产负债率、Div为股利支付率、Cashholding为现金持有水平。KZ指数越大公司的融资约束程度越高,通过公式计算出样本公司区间内的KZ指数均值,考虑到KZ指数模型指标内生性的问题,按从大到小的顺序将高于66分的界定为融资约束组(FC),低于33分位的界定为非融资约束组(NFC)。为控制公司现金持有的管理者私有收益效应,根据代理理论,采用公司管理费用率代理管理层在职消费等私有收益数量。变量定义见表1。

(三)模型设定

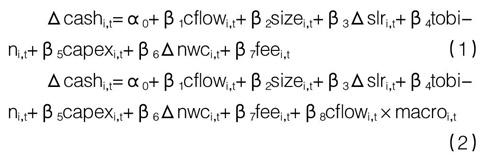

由于公司的融资约束会对公司的现金持有政策产生直接影响,因此采用现金-现金流敏感度来研究融资约束,是一个普遍且最为有效的检验方法[5]。融资约束理论认为,昂贵的交易成本和信息不对称是造成公司融资成本存在较大差异的重要原因,此时公司必须采取从当前的现金流中储备一定现金的措施来应对未来的资金需求。因此,融资约束公司将表现出更为强烈的现金-现金流敏感性。为验证H2,在模型1基础上,引入经济周期变量与现金流量的交乘项,既考察公司的现金-现金流敏感性,又比较不同融资约束公司现金持有水平对经济周期的反应,构造模型2。

Δcashi,t=α0+β1cflowi,t+β2sizei,t+β3Δslri,t+β4tobini,t+β5capexi,t+β6Δnwci,t+β7feei,t (1)

Δcashi,t=α0+β1cflowi,t+β2sizei,t+β3Δslri,t+β4tobini,t+β5capexi,t+β6Δnwci,t+β7feei,t+β8cflowi,t×macroi,t

(2)

为验证H3,本文借鉴Ozkan et al.[24-25]的部分调整模型构建上市公司的动态流动性管理模型3:

cashi,t-cashi,t-1=γ(cashi,t-cashi,t-1) (3)

其中,cashi,t表示公司的目标现金持有,因此公司为达到目标持有水平做出的调整为(cashi,t-cashi,t-1)。调整系数γ用于解释调整速度。若γ=1则表明公司能够在当期范围内迅速将现金持有调整到合理的目标水平;如果γ=0则说明对现金持有调整会造成成本过高而导致调整无法进行的情况,也就是调整速度为零。通常情况下,γ的取值范围介于0—1之间。

求解模型3的关键在于如何确定目标现金持有水平cashi,t。借鉴Ozkan et al.[24-25]的研究方法,采用合理的理论预期对现金持有能够产生影响的因素来测量目标现金持有量:

cashi,t=ρ+∑kβkxkit+ζi+θi+νi (4)

其中,ρ为常数项,xkit为公司特征变量,ζi和θi分别为反映个体效应和时间效应的虚拟变量,νi为干扰项。把模型4代入模型3整理后可得:

cashi,t=α+δ0cashi,t-1+∑kδkxkit+ηi+λi+εi (5)

其中,α=ργ,δ0=1-γ,δk=γβk,ηi=γζi,λi=γθi,

εi,t=γνi,t。由于模型5的自变量中包含因变量的一阶滞后项,因此该模型是一个典型的动态面板模型。为了有效克服动态面板的内生性和异质性问题,采用动态矩法估计(系统GMM估计)来估计模型的参数。

四、结果及分析

(一)描述性统计分析

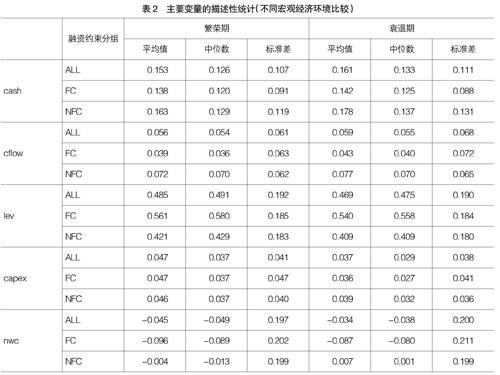

表2是各变量的描述性统计分析结果。从平均值来看,经济繁荣期全样本的现金持有量占总资产比重为15.3%,衰退期则为16.1%,无论是融资约束组与非融资约束组的现金持有水平在衰退期均高于繁荣期。由此部分验证了H1。

(二)现金—现金流敏感性分析

为了考察不同融资约束程度公司的现金流敏感性,对模型1进行回归分析。首先依据Hausman检验方法来判定采用固定效应模型还是随机效应模型;用F检验决定选用混合模型还是固定效应模型。检验结果表明应选择固定效应模型。全样本、融资约束与非融资约束组的回归结果如表3所示。

观察cflow可知,所有组别系数显著为正,说明我国上市公司普遍具有较强的现金-现金流敏感性,我国上市公司存在着较强的现金积累倾向;另外,融资约束公司的cflow系数显著为正,非融资约束公司的系数显著但小于融资约束组系数,说明我国融资约束公司相对于非融资约束公司有着更强的现金积累倾向,部分验证了H2。

另一方面,比较cflow与macro的交乘项可以发现,在经济衰退的作用下,全样本系数显著为正,说明经济衰退期对于我国上市公司的现金持有倾向有着明显的促进作用,从而验证了H1。更进一步的,融资约束公司与非融资约束公司的cflow×macro系数均显著为正,说明经济衰退会加强公司的现金积累倾向,验证了H2。进一步比较交乘项系数发现,融资约束组小于非融资约束组,说明衰退期对于融资约束公司现金积累倾向的影响程度更低,可解释为基于融资约束的外部环境,受到融资约束的公司会因环境的关系而影响其财务柔性、融资政策,进而影响其实际的融资结果,表现为现金持有在任何时期内都不会过多偏离其目标水平,而是维持在合理范围内,从而影响其现金积累倾向。

(三)现金持有动态调整分析

表4展示的结果是在因变量内生的假设条件下得到的,因此参数估计具有一致的同时也体现了有效性,AR(2)的P值说明在GMM估计方式下,不能拒绝“不存在二阶序列”的原假设;Sargan P值则表明,模型选择的工具变量是合理的,不能拒绝“不存在过度识别”的原假设。通过上述检验,说明采用系统GMM方法来验证模型4是有效且合理的。

模型4的研究结果表明:就融资约束公司而言,无论在统计意义上还是经济意义上经济周期波动对现金持有调整都存在著显著的正向影响,具体分析各变量的系数可以发现:融资约束公司的目标现金持有水平调整速度为0.653(=1-0.347),调整半周期为1.12年(=Ln2/0.653);非融资约束公司的目标现金持有水平调整速度为0.582,调整半周期为1.23年,说明融资约束组的现金调整速度要快于非融资约束组,从而验证了H3。但二者区别并不明显,原因在于非融资约束公司可以更多地通过外部融资达到目标现金持有水平,因此虽然非融资约束公司的内部融资倾向(体现在现金-现金流敏感性指标)更低,但是调整速度并不慢。

(四)稳健性检验

为了使结论更具有可靠性,本文将从三个方面进行稳健性检验。第一,采用“现金及现金等价物”来测量现金持有水平cash。借鉴连玉君等[1]对流动性的衡量,将该指标替代cash进行回归,得到的结果与本文并无区别。第二,将样本数据限定为制造业。由于行业之间所存在的差异性,所以为了避免这种差异性带来的影响本文将样本数据限定为制造业上市公司,回归后得到的结果可行。第三,根据股利支付率将样本进行分组。考虑当前对于融资约束的衡量方法多种多样,因此本文设计股利支付率为依据对融资约束程度进行衡量并执行分组,结果表明本文结论依然成立。

五、结论及建议

本文通过静态和动态两种方式考察了我国上市公司流动性管理与经济周期间的关系。通过实证研究发现:第一,在经济衰退期,上市公司为了应对趋紧的外部融资环境,往往都拥有着较高水平的现金持有,因此展现了我国上市公司的现金持有行为的预防性动机倾向普遍较高;第二,通过分析现金-现金流敏感性可以发现,融资约束公司具有较强的现金积累倾向,且我国上市公司的现金积累倾向对经济周期存在较强的敏感性;第三,融资约束公司现金持有的动态调整速度比非融资约束公司的略快,但是二者的调整速度不存在很显著的差异。

本文的创新在于将公司的流动性管理置于经济周期波动的背景下予以考虑,并证明了上市公司现金持有的预防性动机和显著的周期性特征。上述结论具有一定的政策意义:一方面,为企业创造宽松的外部融资环境。非融资约束公司由于外部融资渠道畅通,所以虽然出现了内部融资倾向比融资约束公司更低的情况,但是在目标现金持有水平调整的速度方面,非融资约束公司与融资约束公司相比并不存在较为显著的差异。这主要是因为,针对不同融资约束的上市公司,我国的融资环境存在明显的差异化政策。因此,迫切需要针对中小、民营等融资约束公司提供创新性的融资工具。尤其是在经济衰退期,国家应该更多考虑对中小企业进行信贷倾斜。另一方面,企业应该提高自身的财务柔性。在短期内无法大幅度改变外部融资环境的条件下,企业应该在经济繁荣期适当提高现金储备,增强自身的财务柔性,尤其是融资约束公司,更需要进行预防性动机的现金储备以防止在经济衰退期财务危机的发生。●

【参考文献】

[1] 连玉君,彭方平,苏治.融资约束与流动性管理行为[J].金融研究,2010(10):158-171.

[2] BATES T W,KAHLE K M,STULZ R M.Why do U.S. firms hold so much more cash than they used to?[J].Journal of Finance,2009,64(5):1985-2021.

[3] 江龙,刘笑松.经济周期波动与上市公司现金持有行为研究[J].会计研究,2011(9):40-46.

[4] 马广奇,南茜.基于融资约束的现金持有与企业价值关系研究[J].会计之友,2014(6):67-70.

[5] ALMEIDA H,CAMPELLO M,WEISBACH M S.The cash flow sensitivity of cash[J].Journal of Finance,2004,59(4):1777-1804.

[6] 何志勇.现金持有水平影响因素研究述评[J].会计之友,2015(3):42-44.

[7] 郑立根.经济周期、不同阶段国有与非国有控股公司现金持有政策差异[J].上海金融,2018(1):9-16.

[8] 张文君.经济周期、融资约束与现金持有的动态调整[J].广东财经大学学报,2014,29(5):14-22.

[9] BAUM C F,CAGLAYAN M,OZKAN N,et al.The impact of macroeconomic uncertainty on non-financial firms' demand for liquidity[J].Review of Financial Economics,2006,15(4):289-304.

[10] 许艳辉,李学东.经济波动下企业逆周期财务战略[J].会计之友,2009(2):28-29.

[11] 刘春红,张文君.经济周期波动与融资约束的动态调整[J].中央财经大学学报,2013(12):37-42.

[12] 刘端,彭媛,罗勇,等.现金持有在企业投资支出中的平滑作用——基于融资约束的视角[J].中国管理科学,2015,23(1):10-16.

[13] HUBERMAN G.External financing and liquidity[J].Journal of Finance,1984,39(3):895-908.

[14] ALMEIDA H,CAMPELLO M,WEISBACH M S.Corporate financial and investment policies when future financing is not frictionless[J].Journal of Corporate Finance,2009,17(3):675-693.

[15] FERREIRA M A,et al.Cash holdings and business conditions[J/OL].SSRN Electronic Journal,2005.

[16] 何靖.宏观经济环境影响资本结构调整速度吗?——来自中国上市公司的经验证据[J].南方经济,2010(12):3-16.

[17] 梁权熙,田存志,詹学斯.宏观经济不确定性、融资约束与企业现金持有行为——来自中国上市公司的经验证据[J].南方经济,2012(4):3-16.

[18] OPLER T,PINKOWITZ L,STULZ R,et al.The determinants and implications of corporate cash holdings[J].Journal of Financial Economics,1999,52(1):3-46.

[19] 王春峰,黄晓彬,房振明.中国上市公司现金持有动态调整行为研究[J].山西财经大学学报,2010,32(1):108-114.

[20] 刘博研,韩立岩.公司治理、不确定性与流动性管理[J].世界经济,2010,33(2):141-160.

[21] 张西征.企业家经济预期、融资约束与预防性现金管理[J].外国经济与管理,2014,36(12):33-46.

[22] KAPLAN S N,ZINGALAS L.Do investment-cash flow sensitivities provide useful measures of financing constraints[J].The Quarterly Journal of Economics,1997,

112(1):169-215.

[23] 魏志華,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(5):73-80,95.

[24] OZKAN A,ONKAN N.Corporate cash holdings:an empirical investigation of UK companies[J].Journal of Banking and Finance,2004,28(9):2103-2134.

[25] TERUEL P J,SOLANO P M.On the determinants of SME cash holdings:evidence from Spain[J].Journal of Business Finance & Accounting,2008,35(1-2):127-149.