2019年中国婴幼儿配方奶粉市场解读

2020-03-14张亮韩萌

文/张亮 韩萌

(荷兰皇菲仕兰公司)

近年来,全球经济下行压力不断加大,经济增长逐步放缓,但我国2019年GDP预计增长率仍然保持在6.0%以上,其中消费是非常重要的驱动力之一。伴随着国内消费升级的大趋势,高端化成为婴幼儿配方奶粉(简称“婴配粉”)增长的主要驱动力。本文解读2019年中国婴配粉市场的发展态势,提出建议,以推动中国婴配粉行业的良性发展。

中国消费市场发展势态良好

近几年,全球经济下行压力不断加大,经济增长逐步放缓,根据国际货币基金组织(IMF)最新数据,2019年全球经济增长率约为3.0%。然而,我国2019年GDP预计增长率在6.0%以上,消费是非常重要的驱动力之一。

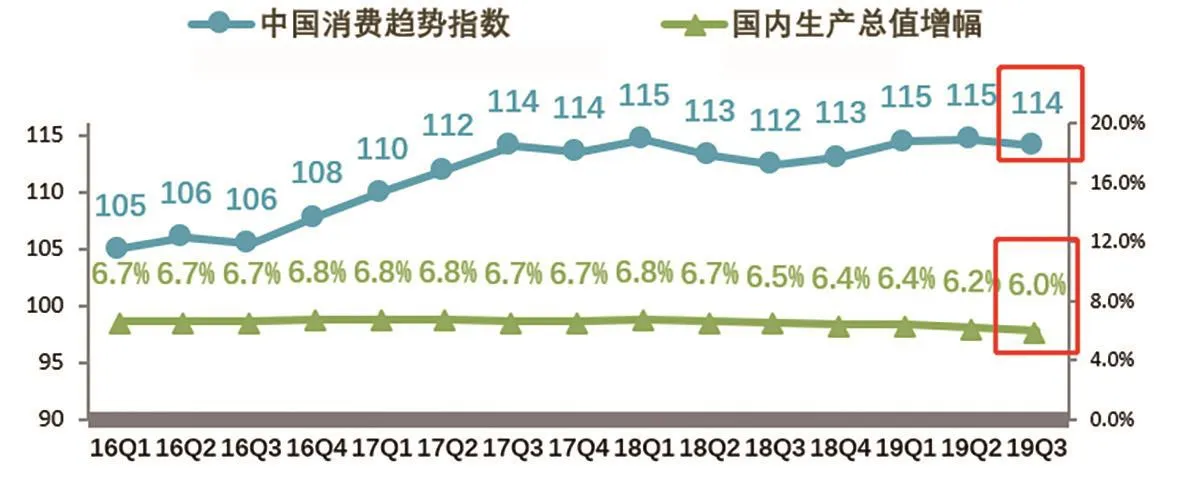

消费趋势指数

根据尼尔森数据显示,2019年第三季度(19Q3)中国消费趋势指数为114(图1),远远高于全球指数107。2019年我国消费市场发展势态良好,主要得益于多个方面的原因:一是政府推出多项经济优化方案;二是国家减税政策;三是人均可支配收入持续增长;四是消费力快速增长;五是城镇化加速,大城市全面放宽落户条件;六是高新技术产业投资增长;七是房价总体稳定。

快消品销售额增速

2017—2019年,快速消费品(简称“快消品”)的销售额增速总体保持在10.0%左右(图2)。尼尔森零售数据显示,2018年10月—2019年9月母婴品类的销售额接近1 500.0 亿元,由于尼尔森抽样在下线城市(包括农村地区),有一定局限性,因此,可在一定程度上判断母婴品类在全国的销售额远远大于1 500.0 亿元。

婴配粉、婴儿纸尿裤的销售额和销售额增速都是非常高的,婴配粉在2018年10月—2019年9月的销售额已经超过了同品类其他产品销售额的总和(图3)。

人口数量对母婴行业的影响

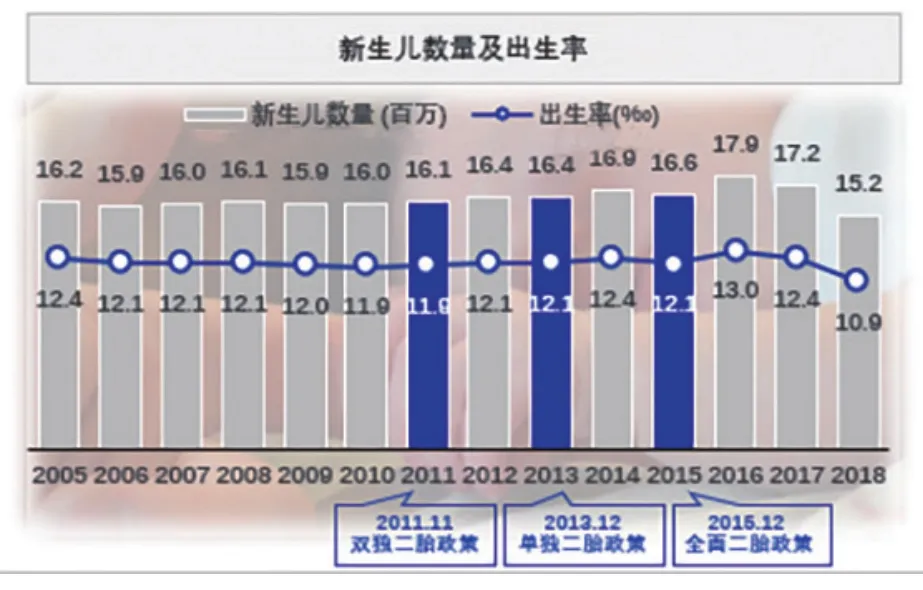

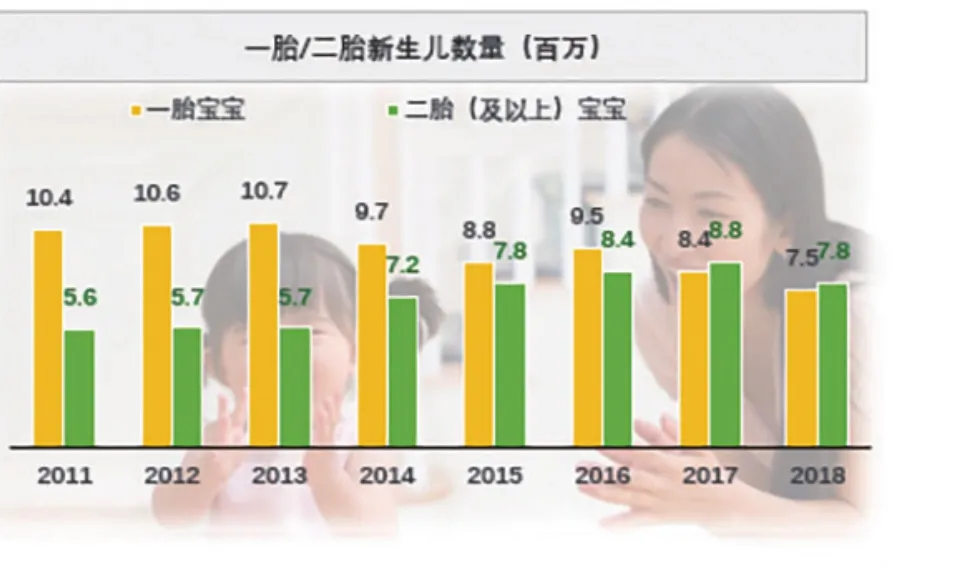

人口数量对母婴行业的影响非常显著。2015年10月,我国正式开放二胎政策,根据备孕、怀孕时间推算,2016年第4季度是二胎生育高峰期,2016年新生人口数随即达到顶峰。但随后的2017年和2018年我国新生人口数又明显回落(图4、5)。

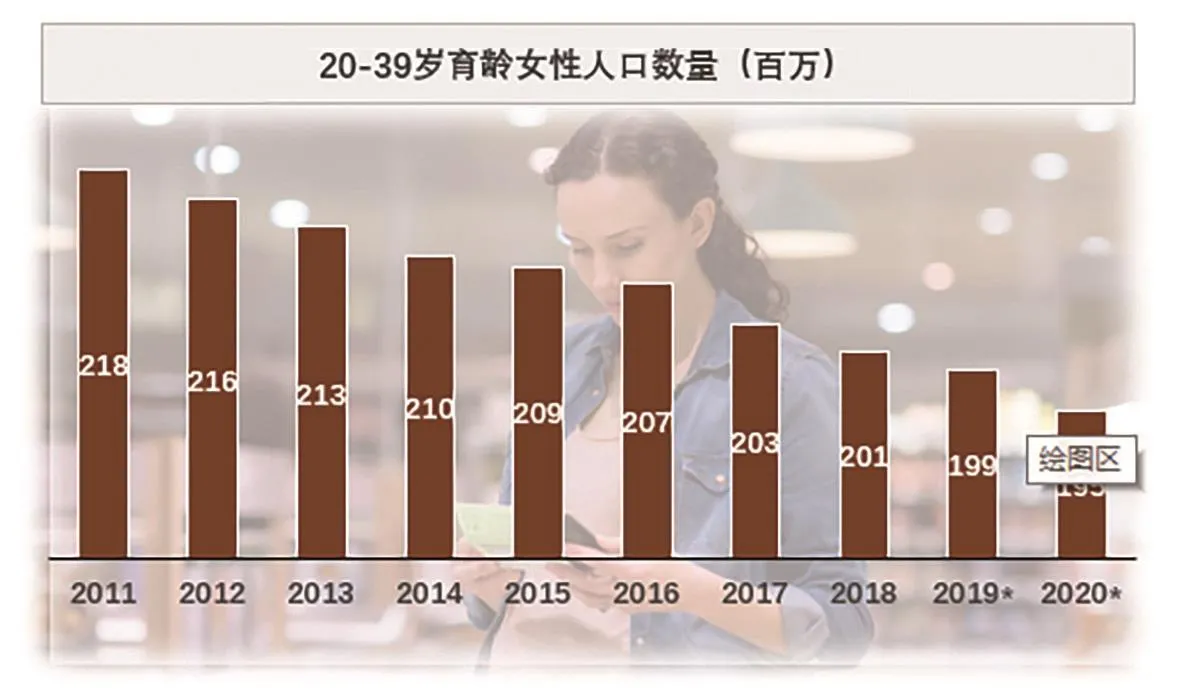

同时,国家统计局的数据显示,2011—2020年,我国20~39 岁的育龄女性数量呈现递减的趋势(图6)。由此可预见,如果未来几年国家仍然不能出台更好的相关政策,我国新生人口数量将会面临大幅度减少。

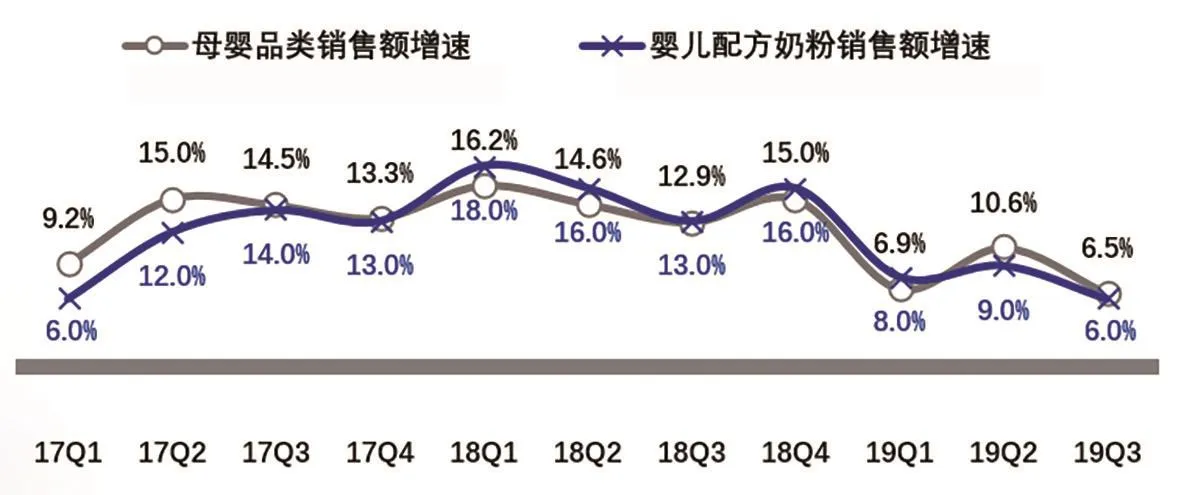

受新生人口数量减少的影响,母婴品类包括婴配粉销售额从2018年开始虽然在增长,但是增速呈现递减的趋势,2019年前三季度增速均小于10.0%(图7)。

图2 快消品销售额增速走势

图1 中国消费趋势指数和国内生产总值增幅走势

图3 2018年10月—2019年9月线上和线下婴幼儿各品类销售额及增速

图4 2005—2018年我国新生儿数量(百万)及出生率

图6 20~39岁育龄女性人口数量(百万)

婴配粉一段(0~12月的婴儿)的销售情况和新生人口数量高度相关。由婴配粉一段、二段销售额的增速情况显示,从2018年下半年开始,婴配粉一段和二段的销售额增速出现明显下滑,2019年曲线基本持平,因此可推断0~12月新生婴儿数量目前已经进入停止增长阶段(图8)。同时,三段奶粉的销售额经过2017和2018年两年的增长,到2019年增速逐渐放缓。

新生人口数量下降对母婴行业,特别是婴配粉销售市场带来了极大挑战,二胎政策对于婴配粉的红利2019年是否已经结束,整个市场能否继续增长,机会点在哪里?针对这些问题,提出如下观点。

图5 2011—2018年一胎/二胎新生儿数量(百万)

图7母婴品类和婴配粉销售额增速走势

图8婴儿配方奶粉销售额增速走势

伴随着国内消费升级的大趋势,高端化成为婴配粉增长的主要驱动力

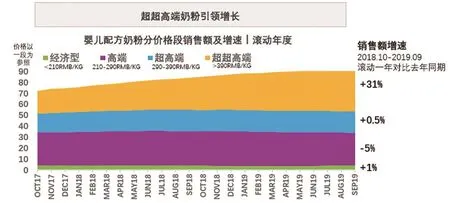

超超高端婴配粉引领增长

据调查,目前更多宝妈们会在经济允许的情况下,为宝宝选择最好的婴配粉,而价格是其判断婴配粉质量的主要标准,这一现象已经不局限于北京、上海、广州、深圳以及其他省会等上线城市,下线城市同样如此。尼尔森零售数据显示,超超高端(>390.0元/千克)的婴配粉在2018年10月—2019年9月的销售额增速最快,且在2017—2019年增速呈一路向上走势(图9)。

全进口婴配粉是主力军

全进口婴配粉,即原装婴配粉的奶源全部来自国外,并且在国外完成加工、生产和灌装,然后进口到国内市场进行销售。在2018年10月—2019年9月,全进口婴配粉在我国婴配粉销售市场占有62.0%的份额。据调查,宝妈们在选择婴配粉时,最注重的是奶源和安全,而大部分的宝妈们认为进口原装婴配粉更值得信赖,因此在国内市场更受欢迎。当然,近两年以飞鹤为代表的国产品牌逐渐崛起,这些品牌的市场推广经验和营销模式值得更多国内品牌借鉴和学习。

图9婴配粉分价格段销售额及增速

功能强化助力产品高端化

通常宝妈们会在宝宝不同年龄阶段,根据体质情况选择一些功能不同的婴配粉,比如在宝宝刚出生时选择的婴配粉更加接近母乳成分,在宝宝大脑发育时选择DHA含量更高的婴配粉,当宝宝开始做大量运动时选择钙和蛋白质含量更高的婴配粉。宝妈们的细分需求带动了婴配粉在功能和成分上的多样化发展。

母婴店体量最大,电商引领行业增长

母婴店、电商和商超是目前购买奶粉最主要的3个渠道。尼尔森零售数据显示,在2018年10月—2019年9月婴配粉的销售渠道中,母婴店占比最高(接近60.0%),且保持10.0%的增长;电商占比超过25.0%,发展势头良好,增速达到25.0%(图10)。

据调查,母婴店渠道对于新手爸爸妈妈重要性尤为突出(图11),因为其对于奶粉、育儿等方面的经验相对较少,而在母婴店内可以实地了解相关知识和产品,母婴店内也会有很多非常专业的导购解答疑惑。与此同时,母婴店内用品品类齐全,可以一站式购物,除了买奶粉还可以购买很多其他宝宝用品,有众多品牌可供选择,且货品质量有保证。总而言之,母婴店带给消费者不仅仅是便利,同样还有专业性以及安全感。

图10 2018年10月—2019年9月婴配粉各渠道销售额贡献及增速

图11 2018年10月—2019年9月婴儿配方奶粉分阶段销售额占比

当宝宝逐渐长大(1岁之后),各项肠胃功能比较健全,可以食用更多食物时,父母可能会选择一些性价比高的产品,此时电商渠道的优势就会凸现出来,既方便,可随时下单,又能送货上门,且价格更加优惠。

由此对比,母婴店和电商两种渠道的功能和优势有所不同,母婴店发挥招新作用,电商侧重于成熟产品及重复购买。

下线城市市场广阔,增长迅速,婴配粉消费需求提升空间大

近十几年,我国城镇化速度非常快,2008—2018年,我国城市常住人口从46.0%提高到近60.0%,城镇化所带来的不仅仅是人口的迁移,还有更大的消费市场和消费潜力。

现代通路主要包括量贩店(会员店)、大卖场、超级市场、个人商店、便利(超级)商店以及集成现代科技以网络通路为代表的各种通路。尼尔森零售母婴店及现代通路数据显示,近60.0%的0~3 岁宝宝来自下线城市(不包括农村),超过70.0%的线下渠道婴配粉销售额来自下线城市,同时近90.0%的线下渠道婴配粉销售额增量来自下线城市(图12)。

尽管如此,下线城市无论是婴配粉品类的渗透率还是婴配粉的人均购买量都远远低于上线城市,但下线城市的婴配粉平均购买价格却高于上线城市。

图12的结果恰恰体现了无论是上线城市还是下线城市,宝妈们都会给宝宝购买价格较高的产品。此外,调查中还发现,下线城市的宝妈们购买婴配粉品类的时间更晚一些,例如,上线城市的宝宝在3 个月时开始喝婴配粉,而下线城市的宝宝可能在6 个月之后,同时上线城市的宝宝喝婴配粉的平均年龄会在3岁之后,而下线城市仅在2.5 岁。该结果足以说明,下线城市的婴配粉消费市场仍然有很大的提升空间,只要加以适当的沟通,科学的普及,下线城市将会有很大的市场发展空间。

图12上线和下线城市婴配粉渗透率、人均购买量和平均购买价格

满足精细化消费需求的细分市场规模不断壮大

细分市场主要关注3个方面:首先是有机奶粉,据调查,宝妈们普遍认为有机婴配粉具有更纯净的奶源,更先进的工艺,更严格的标准和更权威的认证,因此有机婴配粉获得更多宝妈们的欢迎。目前,整个有机婴配粉市场占比超过6.0%,同时保持30.0%以上的增速。其次是羊奶粉,近两年受到了很多宝妈们的青睐(图13)。据调查,她们普遍认为羊奶粉营养价值更高,羊奶粉分子比牛奶粉更好吸收,能够更好地帮助宝宝消化、吸收。

图13母婴店羊奶粉销售额(百万元)和羊奶粉平均价格(元/千克)

90/95后妈妈逐渐成为主力消费人群,有着个性鲜明的价值观与育儿观

90/95后妈妈逐渐成为整个母婴品类(婴配粉)的消费主力军。目前,90后正处于20 ~ 30岁之间,她们很年轻,愿意尝试新鲜事物,思想和价值观相对更加开放和包容;出生在互联网的时代,是真正的掌上生活一代,这些使90/95后的世界观、人生观更加多元化。作为妈妈也具有3 个特点,真我妈妈、成长型妈妈和云智慧妈妈。90/95后妈妈因为本身比较有个性,其育儿观也比较有个性,愿意跟宝宝一起学习,利用最新的现代科技,探索一些新鲜的育儿知识和观念。因此,90/95后宝妈们也逐渐成为加快母婴(婴配粉)行业发展的重要动力之一。

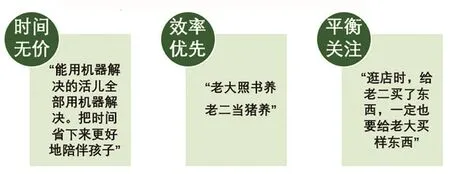

二胎时代全面到来,二胎妈妈育儿知识和经验丰富,更注重便利、高效

二胎妈妈相比一胎妈妈更有经验,其收入水平相对更高,在选择产品时会强调“我要买对的,而不是买贵的”,同时追求性价比,喜欢促销、囤货,更加注重孩子的成长感受(图14)。

图14 二胎妈妈的购物需求

结语

整体而言,虽然整个母婴行业受到了新生人口数量下降的影响,国内婴配粉市场面临着国内外的双重压力,但机遇与挑战并存,仍然有很多机会点可以助力行业的继续成长。企业只有牢牢把握时机,通过不断的科研创新、营销创新及严格的品质管理管控,才可以为中国婴配粉行业的发展注入新的动能,推动行业良性发展,为中国宝宝提供更安全、专业的营养来源。