中国与澳大利亚的奶业现状与合作潜力分析

2020-03-14张迎锐唐显忠

文/彭 华 张迎锐 唐显忠

(1 中国农业科学院农业信息研究所;2 勉县畜牧兽医技术推广中心)

澳大利亚地处南半球的澳洲大陆,国土面积769.2 万平方千米,仅次于俄罗斯、加拿大、中国、美国和巴西,位居全球第六位,其中草场面积约269.5 万平方千米;是由6 个州及2 个地区组成的联邦制国家,即新南威尔士州、维多利亚州、昆士兰州、南澳大利亚州、西澳大利亚、塔斯马尼亚州和北方领土地区、首都地区;人口约2 510.0万人,其中农业人口约90.0 万人,是典型的地广人稀国家。

澳大利亚虽然与中国时差只有2~3 小时,但是季节却完全相反。12月至次年2月为夏季,3—5月为秋季,6—8月为冬季,9—11月为春季。澳大利亚跨2 个气候带,北部由于靠近赤道,属于热带,1—2月是台风期,南部属于温带;中西部是荒无人烟的沙漠,干旱少雨,气温高,温差大;在沿海地带,雨量充沛,气候湿润;北部年平均气温27 ℃,南部14 ℃。

1 澳大利亚奶业基本情况

1.1 畜牧业生产总体情况

澳大利亚是全球畜牧业比较发达的国家,农业用地372.7 万平方千米,其中牧业用地340.8 万平方千米,占农业用地的91.4%,主要以养殖牛、羊为主,其中绵羊数量位列世界第一,有着“骑在羊背上的国家”的美称。据澳大利亚统计局统计,2017/18年度(当年7月至次年6月)奶牛、肉牛、绵羊的存栏分别为156.0 万头、2 620.0 万头和6 960.0 万只,年产生鲜乳92.9亿升,牛肉223.8 万吨,羊毛44.2万吨。

澳大利亚的奶业是仅次于肉牛和小麦的第三大农业产业,2017/18年度奶业产值达到2 016.0 万元。大约有42 100人从事奶牛养殖及乳制品加工工作,并不断增长。

1.2 奶牛养殖业

1.2.1 奶牛存栏及养殖场数量不断减少

近40 年来,澳大利亚奶牛场的数量不断减少,从1980年的21 994家减少到2018年的5 699 家(表1)。奶牛场数量的变化趋势与奶价的变动相一致,同中国的奶农一样,由于奶价持续低迷,很多奶农选择退出,或改养其他畜种,如肉牛等。

1.2.2 平均饲养规模不断扩大

与全球变化趋势一致,在奶牛场数量减少的同时,奶牛养殖集约化的程度不断提高,单个养殖场的规模不断扩大。平均饲养规模由1980年的85 头上升到2018年的274头(表1),但近几年,牛群饲养规模相对稳定,出现这种情况的一个重要原因是,奶价持续低迷,奶牛养殖场主要考虑成本控制,筹集资金以获得稳定的现金流,而不是扩大投资增产。为了稳定收入,很多奶牛场在不得已的情况下变卖青年母牛(如出口)或者将奶牛淘汰当肉牛屠宰。

表1 澳大利亚奶牛养殖规模变化情况

表2 1999/00年度和2017/18年度澳大利亚主要州奶牛养殖情况

1.2.3 奶牛单产大幅提高

澳大利亚奶牛品种主要为荷斯坦牛,其他品种主要有娟珊牛、娟珊/荷斯坦杂交牛、瑞士褐牛、爱尔夏牛以及澳大利亚本土品种——澳大利亚红牛和伊拉瓦拉牛。随着澳大利亚育种水平的提高、牧场经营管理的改善和补充性饲料基地的建设,奶牛单产水平不断提高,年单产从1980的2 848.0 升上升到2018年的6 019.0 升,翻了一番(表1)。

1.3 奶业区域布局

1.3.1 养殖区域布局

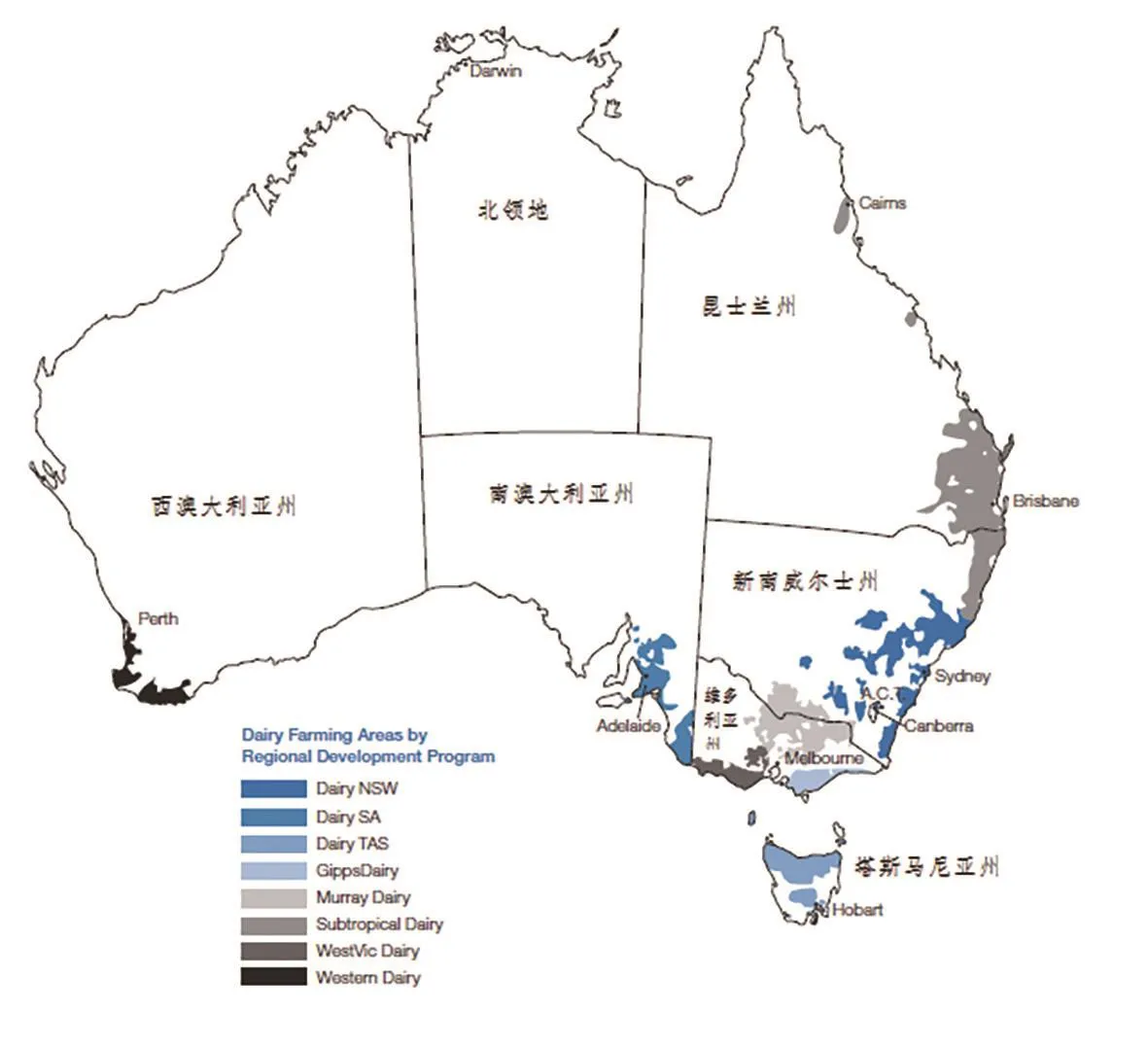

澳大利亚的奶牛养殖和生鲜乳生产主要集中在东南部沿海地区,尤以维多利亚、新南威尔士和塔斯马尼亚3 个州为主(图1)。这些地区气候温和,草场资源丰富,可满足奶牛场60.0%~65.0%的饲料供应,降低了饲养成本。2017/18年度3 个州的奶牛存栏分别占全国总存栏的64.4%、10.2%和11.2%,生鲜牛乳产量分别占到全国总产量的64.2%、12.1%和9.8%(表2)。

1.3.2 乳制品生产区域布局

维多利亚、新南威尔士和塔斯马尼亚3 个州的沿海地区奶牛养殖以放牧为主,草场生长主要依赖于自然降水,因此,牛奶生产的季节性比较明显。为与季节变化相适应,这些地区在产奶高峰季节主要生产货架期较长的乳制品,如奶酪、奶粉、黄油等。而内陆地区,如昆士兰州、新南威尔士州和维多利亚州等北部地区草场主要依赖于灌溉用水,受气候影响较少,乳制品生产以液态奶、酸奶等新鲜程度要求较高的产品为主。

1.4 生鲜乳销售

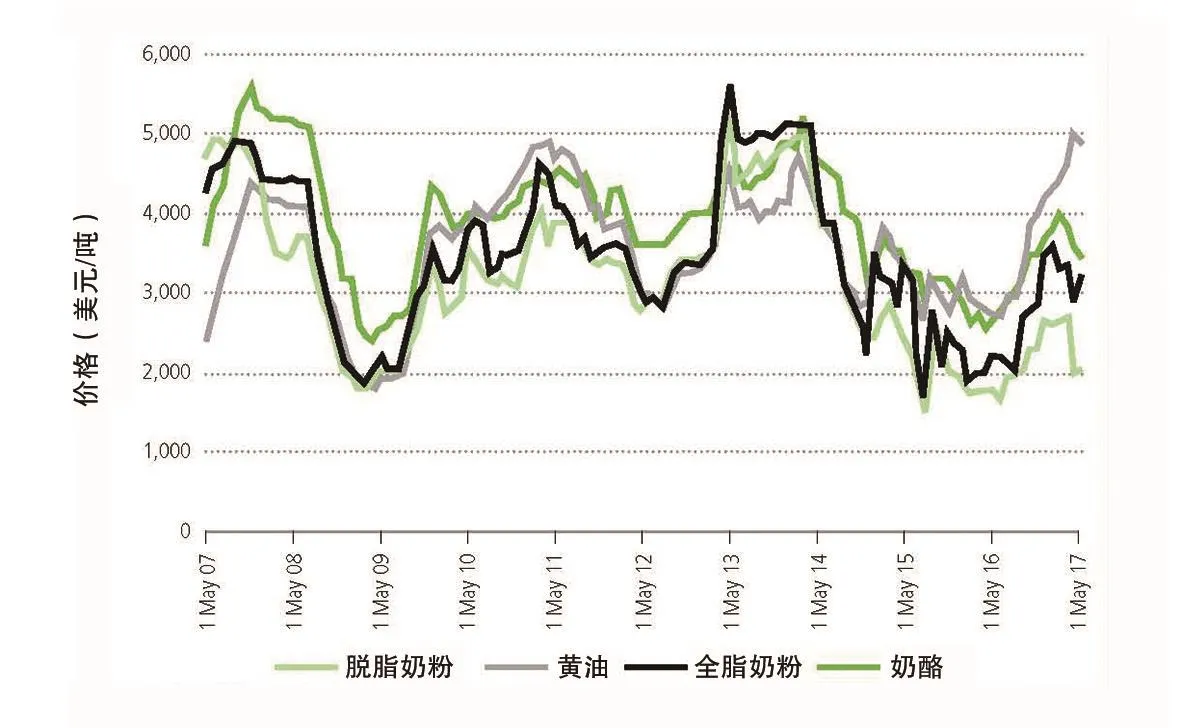

澳大利亚的奶牛场多由拥有牧场土地的农场主自主经营,小部分由专业经营者负责日常管理。主要采用“放牧+补饲+机械挤奶”的方式进行生鲜乳生产。同中国一样,大部分奶牛场将生鲜乳交由乳品企业进行加工销售。乳品企业依据乳蛋白率和乳糖率进行定价。同时,乳品企业还会从交奶量、全年供奶能力等方面制定相应的激励措施,以提高加工效率,以保证奶牛场能长期供奶。澳大利亚于2000年后废除了所有针对奶业的政府政策,对乳制品行业不设补贴,对外资进入该行业也无特殊规定,并向国际市场开放,奶价紧跟国际市场发展趋势。2017年,澳大利亚经历了主要乳制品生产国中的最低价格后,2018年开始略有上升(图2)。

图1 澳大利亚奶牛养殖区域

图2 乳制品出口国生鲜乳价格比较

1.5 乳制品加工

2000年后,澳大利亚乳制品加工业历经重组整合,目前已基本完成。乳制品企业主要有两种类型:一种是本土企业,主要是以合作社形式存在,目前已不再主导澳大利亚的乳制品加工;另一种是私营性质的上市跨国公司,主要乳品企业有新西兰恒天然(Fonterra)集团、日本麒麟(Kirin)公司、法国兰特黎斯(Lactalis)集团、加拿大萨普托(Saputo)公司(2018年5月收购澳大利亚迈高公司)。澳大利亚乳品企业大多拥有鲜奶、酸奶、黄油、干酪、奶粉和乳清等完整的产品组合,主要根据市场需求及产品盈利能力自主决定生产品种及数量。

2017/18年度,澳大利亚生产生鲜乳344.5 亿升,主要在国内消费,且以巴氏杀菌乳占主导,这与澳大利亚的奶牛场位于城郊及具有发达的冷链物流有关。鲜奶市场目前主要有两大企业,即隶属于日本麒麟公司的雄狮乳品饮料公司和隶属于法国兰特黎斯的帕玛拉特(Parmalat)公司。

奶酪是澳大利亚的主要乳制品,每年可利用超过1/3的生鲜乳。2017/18年度澳大利亚生产奶酪37.8 万吨,接近2000年高峰期的生产量。而此前10 年,奶酪的生产量远低于2000年,主要是因为乳制品企业根据市场需求及产品盈利能力自主决定生产品种及数量。奶酪和非切达奶酪(如马苏里拉奶酪)两种;黄油人均年消费在4.7千克左右,黄油由于其极好的口感及烹饪辅料的用途吸引了众多澳大利亚消费者,再加上近期在健康和营养科学的研究结果显示,饱和脂肪未发现对人体明确的危害,而黄油正是饱和脂肪的常见来源之一,消费者对食用黄油影响健康的认识发生变化,使得黄油的消费得以稳定下来;酸奶作为一种有利于健康的食品,并且食用方便,人均年消费在9.0 千克左右。2017/18年度奶酪国际市场价格较高,各大乳品企业加大了奶酪的生产量(图3和表3)。

图3 世界主要乳制品的价格

2017/18年度澳大利亚生产黄油及无水乳脂9.3 万吨。黄油通常是乳品企业生产脱脂乳粉的副产物。无水乳脂经黄油脱水而成,脂肪含量在99.8%以上,又称印度酥油、无水奶油,主要用于烘焙食品加工。

澳大利亚生产的奶粉主要有脱脂乳粉和全脂乳粉,乳品企业根据消费者的需求调整其生产线,2001/02年度以生产全脂乳粉为主,之后以生产脱脂乳粉为主。2017/18年度澳大利亚生产奶粉27.3 万吨,其中脱脂乳粉占70.0%左右。

1.6 乳制品消费

澳大利亚居民食用的乳制品主要有鲜奶、奶酪、酸奶和黄油等(表4)。受消费者口味变化、有利健康、新产品的研发以及风味和包装更新等多方面因素的影响,各个产品的人均消费量差异较大。2018年鲜奶人均年消费量102.9升,远高于其他发达国家,这主要得益于过去几十年“咖啡文化”的发展以及人们对鲜奶喜好程度的增加;奶酪人均年消费量一直稳定在13.6 千克左右。奶酪主要有切达

1.7 奶业贸易

1.7.1 乳制品贸易

由于澳大利亚奶产量远高于国内消费的需求,大部分乳制品需要出口,长期以来澳大利亚30.0%~60.0%的生鲜乳经加工后用于出口。近年来,由于生鲜乳产量减少,加上本国人口增长带动消费量的增长,此比例降至30.0%~40.0%。2017/18年度,澳大利亚乳制品出口额达141.8 亿元,占全球乳制品贸易额的6.0%。其乳制品出口主要集中在亚洲地区,出口额占比接近85.0%;出口额前五大市场包括中国(35.0%)、日本(16.0%)、印度尼西亚(5.0%)、新加坡(5.0%)和马来西亚(5.0%);出口量前五大市场包括中国(27.0%)、日本(13.0%)、新加坡(9.0%)、马来西亚(7.0%)和印度尼西亚(7.0%)。

表3 2012/13年度至2017/18年度澳大利亚乳制品生产情况

表4 澳大利亚主要奶制品人均消费水平

奶粉是澳大利亚乳制品出口的第一大品类,其国内消费量很小。2017/18年度,奶粉出口国集中在亚洲,占到出口量的90.0%以上,脱脂乳粉和全脂乳粉分别出口到35个和55 个国家和地区。印度尼西亚和中国分别是脱脂乳粉和全脂乳粉最大的出口市场,出口量分别为3.4万吨和4.7 万吨。

奶酪是第二大乳制品出口品类,出口到60 个国家和地区,日本是澳大利亚奶酪的第一大出口市场。2017/18年度向日本出口8.7 万吨,接近出口量的51.0%。

黄油是第三大乳制品出口品类,出口至全球40 个国家和地区。出口量年际间变化较大,主要取决于当年生鲜乳产量和国内乳品企业对各种乳制品国际价格的反映。黄油出口地区主要有中国、新加坡和马来西亚。

澳大利亚也是奶酪的主要进口国,2009—2018年,进口量增加了89.0%,2017/18年度共进口奶酪11.1 万吨,51.0%来自新西兰,另外两个大的进口来源地是美国和欧盟。

1.7.2 活牛贸易

活牛出口也是澳大利亚奶业的一项重要的进出口贸易。长期以来,中国是澳大利亚的最大活牛出口国,2009—2017年维持每年在4.9 万~8.0 万头的出口数量,但2017/18年度出口量同比下降超过1/2,不到3.0 万头(表5)。其次是巴基斯坦和印度尼西亚。

2 中国与澳大利亚合作现状

近年来,中澳奶业交流合作不断扩大,贸易不断发展,中国从澳大利亚进口种用奶牛、乳制品的数量和进口额均快速增长。

2.1 种牛贸易

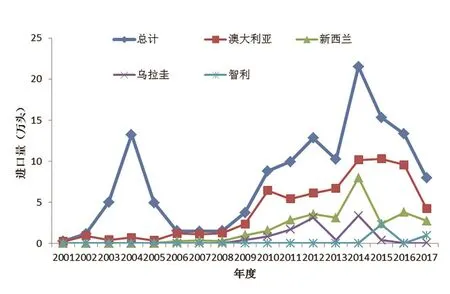

中国种牛进口在2004年达到峰值后呈现断崖式下降,然后在2008年后开始逐年上升,在2014年后再次达到高峰,年进口奶牛21.4 万头,之后逐渐下降,2017年进口奶牛7.9 万头,同比下降40.3%。澳大利亚一直是中国奶牛进口数量最多的来源国家(图4)。

2.2 乳制品贸易

澳大利亚是中国奶粉进口的重要来源国之一,仅次于新西兰(图5)。2017年中国从澳大利亚进口乳制品17.3 万吨,同比增长18.5%,进口额39.0 亿元,同比增长24.4%。主要进口种类和数量分别为:鲜奶7.6 万吨、奶粉4.6 万吨、奶酪2.1 万吨、婴幼儿配方乳粉1.2 万吨。

2.3 行业交流

2015—2018年澳大利亚贸易投资委员会连续三年组织澳大利亚奶业展团参加“中国奶业展览会”,在展会上设立澳大利亚展区,并在中国奶业大会中同期举办“澳大利亚乳业技术、服务和投资研讨会”,为中澳奶业交流搭建了良好的沟通平台。

2.4 企业合作

中澳两国企业之间合作不断深入,新希望乳业控股有限公司、贝因美婴童食品股份有限公司、宁波牛奶集团有限公司、天津光明梦得乳品有限公司、山东大地乳业有限公司等乳品企业在澳大利亚建设奶牛场或乳品加工厂。2016年,蒙牛乳业并购澳大利亚最大的浓缩乳制造商Burra Foods。中国最大的奶酪制造企业之一——上海广泽食品科技股份有限公司于2017年收购澳大利亚Brownes乳业公司10.0%股份,2018年获得该公司在中国的独家代理权。

表5 澳大利亚活牛出口国家情况 单位:头

图4 中国奶牛进口情况

图5 中国乳制品进口情况

2.5 政府合作

中澳两国从2004年开始建立了“中澳奶业对话会”机制,每两年1 次,在两国轮流举办,至今已举办了七届。对话增进了双方了解、加深了互信,对于推动两国奶业发展有重要意义。2015年6月17日,签署的《中澳自由贸易协定》,使两国间的经贸合作更加紧密。

3 合作展望

3.1 加强技术交流

在奶牛养殖方面,双方应加强奶牛饲养管理、牧场信息化建设、奶牛保健与疫病预防和生鲜乳第三方检测等技术交流,合作开发新技术新方法,提高乳制品质量安全水平;在乳制品加工方面,加强乳制品加工、乳制品检测、质量安全监管、奶业一体化、全产业链追溯体系建设等方面的交流。

3.2 加强人才培养和奶农培训

双方互派访问学者和联合培养研究生,加强奶业后备人才培养,加强奶农培训,提高科学养殖和经营管理水平。

3.3 为乳品企业搭建平台

澳大利亚是中国乳品企业“走出去”的首选地之一,也是中国吸引外资的重要来源地,建议两国为企业双向投资提供更加公平便利的环境,进一步深化合作。

3.4 建立良好沟通机制

双方应及时交流沟通乳制品出现的风险隐患和问题,有效采取防控措施,避免对两国奶业生产、贸易产生不利影响。