2019年中国奶业经济形势回顾及2020年展望

2020-03-14刘长全

文/刘长全 韩 磊

(中国社会科学院农村发展研究所;国家奶牛产业技术体系产业经济研究室)

1 2019年中国奶业经济总体形势与特点

2019年由于市场供求偏紧,中国生鲜乳收购价格、奶牛养殖盈利水平都有很大程度回升,牛奶产量有较大增长。2019年,全国牛奶总产量3 201.00 万吨,同比增长4.10%,是2014年以来增幅最大的一年。与此同时,在需求拉动下,乳制品进口量也有快速增长。2019年,乳制品进口总量近300.00 万吨,原料奶粉进口量首次突破100.00 万吨,干乳制品进口量首次突破200.00 万吨。全年乳制品净进口量折合生鲜乳1 730.90 万吨。2019年中国奶源自给率约65.60%,比2018年下降0.70 个百分点。

1.1 生鲜乳收购价格走高,国内外价差大幅下降

2019年,国内生鲜乳价格呈现先降后升的变化趋势,与2017和2018两年相似(图1A),在上半年都有一个比较明显的季节性回调。与前两年不同的是,2019年生鲜乳价格下降持续时间较短,且价格上升幅度较大。根据农业农村部对主产省生鲜乳收购价格监测数据,2019年生鲜乳平均价格为3.65 元/千克,比2018年和2017年的平均价格分别高5.49%和4.89%。具体地,2019年1月之后生鲜乳价格持续走低,到5月降至3.53 元/千克的年度最低值,比年初下降了2.22%;从6月开始反弹并持续上升,到12月达到3.84 元/千克,比年中最低价格高8.78%,也达到了2015年以来的最高价格。国家奶牛产业技术体系监测的国内近200 家规模牧场的生鲜乳收购价格与农业农村部监测价格走势基本一致,但是平均水平略高,1—4月从3.84 元/千克下降到3.68 元/千克,之后持续回升,到12月上升至3.95元/千克。

图1 国内生鲜乳收购价格变动趋势及与进口价格的比较

图2 生鲜乳生产单位成本及价格成本比的变动趋势

2019年,国内外奶业竞争力差距明显缩小。虽然国内生鲜乳收购价格依然高于进口奶粉折合生鲜乳的到岸价格,但是由于国外乳制品价格和中国进口到岸价格的上升,两者的比值有大幅下降(图1B)。2019年1—12月,进口奶粉折合生鲜乳的平均到岸价格从2.40 元/千克升至2.93 元/千克,国内生鲜乳收购价与进口奶粉折合生鲜乳的到岸价格相比,从高出37.60%降到仅高16.00%。

1.2 生产成本小幅上升,奶牛养殖效益继续改善

2019年,生鲜乳生产成本先降后升,全年有小幅上升。根据国家奶牛产业技术体系牧场监测数据,2014年9月—2018年3月规模牧场生鲜乳单位生产成本总体上呈连续下降趋势(图2A),但之后出现徘徊,2019年全年甚至有所上升。2019年,生鲜乳单位生产成本在1—3月从3.30 元/千克降到3.24 元/千克,之后持续上升,12月升至3.40 元/千克,比年初增长3.00%。

生鲜乳生产成本上升主要受投入品价格变动,尤其是进口牧草价格上涨的影响。根据农业农村部的监测数据,2019年1—12月,玉米平均价格从2.06 元/千克增至2.10 元/千克,上升1.90%;豆粕平均价格从3.35 元/千克降至3.31 元/千克,下降1.19%。同期,受中美贸易摩擦的影响,美国苜蓿进口到岸价格连续两年有较大增长,在2018年12月同比增长12.00%的基础上,2019年12月又进一步同比增长6.40%,成为驱动生鲜乳生产成本上涨的主要因素。

2019年,国内奶牛养殖效益持续提高。根据国家奶牛产业技术体系牧场监测数据计算生鲜乳价格与单位成本的比值,从2018年的年均1.10提高到2019年的年均1.15(图2B)。从奶饲比来看,2019年下半年奶业主产省的奶饲比稳步增长,且明显高于2018年同期(图3),2019年末达到1.55,已超过1.50的盈亏平衡点。2019年国内奶饲比的平均值为1.54,虽然仍低于根据国际牧场联盟(IFCN)数据计算的国际平均的奶饲比,但同比增长7.69%。

图3 国内主产省奶饲比与IFCN奶饲比

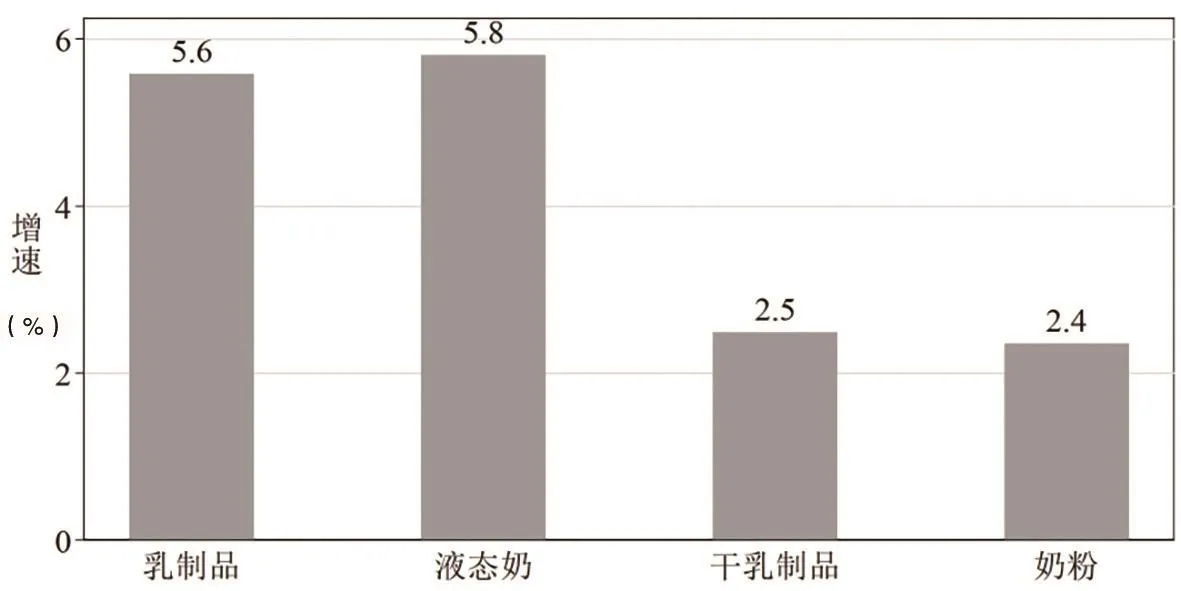

图4 2019年各类乳制品产量同比增幅情况

1.3 乳制品消费需求明显增长,乳制品加工布局集中度下降

2019年,在叠加非洲猪瘟爆发的背景下,对猪肉的替代消费增长,乳制品消费需求明显增加。根据国家统计局乳制品加工数据,2019年全国乳制品总产量2 719.40 万吨,同比增长5.60%(图4);液态奶产量2 537.70 万吨,同比增长5.80%;干乳制品产量181.70 万吨,同比增长2.50%。如果按国内生产液态奶与进口液态奶之和计算,2019年液态奶消费总量约2 627.20 万吨,同比增长6.50%。

分省(市、区)来看,2019年河北省乳制品加工量最高,占全国加工总量的13.10%,其次是内蒙古,占10.60%,山东排第三位,占8.00%。与2018年相比,各地区的乳制品产量都只有小幅变动,其中,河南省的占比降幅最大,下降0.62 个百分点;湖南省增幅最大,上升0.36 个百分点。2019年,加工量前10位的省(市、区)合计占全国乳制品加工总量的67.30%,与2018年相比下降0.20个百分点,与2016年相比下降了1.60 个百分点,整体上加工布局的集中度在下降。

1.4 乳制品进口快速增长,进口来源更加集中

根据国家海关统计数据,2019年乳制品进口总量297.30 万吨,同比增长12.80%,进口金额为111.30 亿美元,同比增长10.60%(表1)。2019年乳制品净进口量291.90 万吨,折合生鲜乳1 730.9 万吨,同比增长7.10%。如果2019年全国奶类总产量按3 310.00 万吨匡算,2019年中国奶源自给率约65.60%,比2018年下降0.70 个百分点。

分品种来看,鲜奶和原料奶粉进口量都有较大增长,乳制品进口总量近300.00 万吨,原料奶粉进口量首次突破100.00 万吨,干乳制品进口量首次突破200.00 万吨。具体来说:(1)液态奶进口总量为92.40 万吨,同比增长31.30%,进口额为11.60 亿美元,同比增长19.20%。干乳制品进口量为204.90 万吨,同比增长6.00%,进口金额为99.70 亿美元,同比增长9.60%。与2018年相比,液态奶进口量增速大幅上升,干乳制品进口增速有所放缓。(2)鲜奶、原料奶粉和炼乳进口量大幅增长。其中,鲜奶进口量为89.10 万吨,同比增长32.30%;原料奶粉进口量为101.50 万吨,突破100.00 万吨,同比增幅达到26.60%;炼乳进口量为3.50 万吨,同比增长26.30%。(3)乳清和奶油进口量大幅下降。其中,乳清进口量为45.30 万吨,同比减少18.60%;奶油进口量为8.60 万吨,同比减少24.50%。(4)婴幼儿配方奶粉进口量小幅增长。2019年进口量为34.50 万吨,同比增长6.50%。

数据来源:中国海关

图5 2019年各省(市、区)乳制品加工量占全国总加工量的比例与变化

图6 乳制品主要进口来源地占比及来源变化

分来源地看,进口来源更加集中。折合生鲜乳后,即干酪按1∶10折算,其他干乳制品按1∶8折算,液态奶不折算的方法,2019年中国乳制品进口总量的46.40%来自新西兰,其次是美国,占8.20%,荷兰居第三位,占7.80%(图6)。按进口额算,2019年进口总额的41.40%来自新西兰,荷兰则占15.90%,德国居第三位,占7.10%,美国仅占1.90%。按折合原料乳后各来源地进口量占比看,与2018年相比,新西兰上升了5.23 个百分点,主要由于原料奶粉进口量的快速增长;受中美贸易摩擦影响,美国下降6.81 个百分点;荷兰下降了1.31 个百分点;其他占比有增长的国家(地区)的增幅都不足1.00 个百分点,其中,澳大利亚增长0.69 个百分点,居第二位,德国上升0.68 个百分点,居第三位。

2 2020年中国奶业经济形势展望

2.1 生鲜乳价格下半年将维持高位运行

从国内外市场基本面看,新冠肺炎疫情(简称“疫情”)后国内畜产品供求受疫情影响将普遍较紧并推动乳制品消费需求快速增长,在国际市场合理回调,不给国内市场带来太大下行压力的情况下,需求增长将确保生鲜乳价格和奶牛养殖收益都维持在较高水平。如果疫情防控的紧张态势能在第一季度顺利结束,疫情后的需求增长将弥补疫情给产业发展带来的冲击,如果能够把握疫情后畜产品供求普遍偏紧的市场机会,做好防控期间国内生产能力保护和疫情后生产能力提升,加快乳制品对其他畜产品消费需求的替代,全年产业将有望实现一定的增长。

从国内市场看,虽然受疫情影响,2020年中国奶业开局就面临困难,但这只是暂时的。由于畜禽产业发展受到疫情全面冲击,尤其是禽苗、仔畜补栏受到较大影响,疫情过后畜禽产品供给可能普遍出现短缺,叠加非洲猪瘟的影响,畜禽产品价格将大概率出现较大增长并在全年较长时间内保持高位运行,这也将驱动疫情后及下半年乳制品价格的增长。

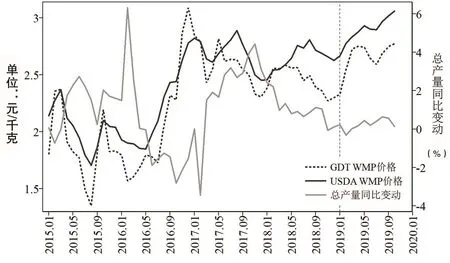

图7 国际市场乳制品价格及主要国家和地区的产量变

从国际市场看,乳制品价格、生鲜乳价格与奶饲比都还处于较高位置,奶牛养殖的盈利性总体上较好。根据美国农业部(USDA)的数据,全球全脂奶粉(WMP)平均价格已处于近5 年的历史高点(图7)。根据全球乳制品交易平台(GDT)数据,全脂奶粉价格也处于近5 年的高位。自2019年初开始,全球奶业主产国和地区的生鲜乳生产进入恢复性增长通道,但截至2019年底增幅依然不是很大。从趋势判断,2020年上半年随着奶业主产国和地区的产出增长速度进一步上升,全球乳制品价格可能进入新一轮的周期性下降通道。但是,因为这轮周期调整过程中产出波动相对平滑,整体价格水平不会出现很大幅度的快速下降。另外由于国内外价格差距已大幅缩小,国际市场价格波动导致的国内市场价格下降的外部压力不会很大。

2.2 乳制品进口总量有可能出现明显增长

2020年,由于疫情后国内市场偏紧、国际市场宽松,乳制品进口量将可能有较大增长。2019年,虽然国际市场乳制品价格持续走高,但是因为国内乳制品消费需求的强劲增长,国内原料奶生产的增长速度未能跟上消费需求的增长速度,所以进口总量出现较大增长。2020年,乳制品消费需求还将继续增长,尤其是畜产品供求普遍趋紧、畜产品价格普遍高位运行将成为乳制品需求增长的驱动因素,如果产出增长速度低于需求增长速度,缺口部分将由进口来满足。随着国内奶业质量管理体系的完善和国内奶业品牌竞争力的提升,消费者对国内乳制品质量的信心和对国内乳制品的偏好都将继续提升,国内消费需求的增长将更多体现为对国内生产的拉动。各种多元化、特色化、本地化消费需求的增长也会更多通过拉动国内生产来满足。但是,除了供需的结构性缺口,2020年还有两方面因素可能导致进口量的进一步增长:一是国际市场乳制品价格进入下行通道后,国际市场价格下降对于进口将有一定刺激作用;二是根据中美第一阶段贸易协定,中国可能较大幅度增加来自美国的乳制品进口量。

3 加快奶业升级发展的思路与建议

中国奶业面对疫情期间的发展困难,重点在于保护生产能力,确保疫情过后产能能够迅速恢复和提升。从长远来看,中国奶业需要继续提升产业素质、加快产业升级,并着重做好以下三个方面。

3.1 完善产业发展的管理与服务体系

首先,应尽快完善牧场与奶牛登记制度,构建全覆盖的登记体系,做到每个牧场与每头奶牛都有统一的身份标识。完善登记既是为了摸清奶牛养殖业的家底,更是科学制定产业发展规划、有效加强疫病防控、持续促进奶牛品种改良、更好地提供生产服务、及时跟踪产业发展动态的基础,也是完善奶牛养殖业管理的体制机制和实现精准化管理的必然要求。

其次,加快奶牛养殖专业化、社会化服务体系建设。重点加强专业化育种服务、兽医服务、生鲜乳质量检测服务等,同时将专业化服务与产业数据的收集、整合、分析与应用相结合,实现育种服务与生产性能测定(DHI)数据分析应用的紧密整合、兽医服务与疫病防控体系的紧密整合等。专业化、社会化服务体系建设一方面可以解决家庭牧场与中小规模牧场专业人力资本不足问题,也是家庭牧场所需支撑体系的重要组成部分;另一方面有利于专业知识积累、技术进步与先进技术应用,促进奶牛养殖业竞争力持续提升。从实践来看,这也是荷兰、以色列等国家奶业发展的重要经验。

3.2 巩固提升奶农养殖基础地位

从国际经验看,各国奶牛养殖业普遍以家庭牧场为主。坚持家庭经营是中国农村基本经营制度的核心。国家反复强调坚持农村基本经营制度,同时也在近年中央一号文件和十八届三中全会报告等重要文件中多次强调发展包括家庭农场在内的多种形式的适度规模经营。2019年9月,中央农村工作领导小组与农业农村部等11 个部门和单位又联合印发《关于实施家庭农场培育计划的指导意见》。当前,在散养户和小规模养殖户大量退出、规模化快速发展的情况下,家庭牧场在中国的发展打了问号,但结果主要取决于是否有适宜的制度保障与支撑条件。

促进奶牛养殖家庭牧场发展首先需要解决两个前置条件:一是确保原料奶质量安全;二是确保粪污能得到有效处理,实现环境可持续。在质量安全方面,要进一步完善奶业质量管理体系,既要完善生鲜乳质量标准,也要构建与家庭牧场发展相适应的第三方检测制度及收储运服务体系等。在粪污处理与环境治理方面要多管齐下,一是继续促进种养结合,实现粪污就近就地合理还田;二是加强研发,为家庭牧场提供经济适用的粪污处理技术与解决方案;三是按循环经济理念,促进上下游产业集聚,实现粪污的集中处理与资源化利用。

家庭牧场发展还需要相应的制度保障,首先就要改变其弱势分配地位,构建有利于保障家庭牧场合理经济利益的奶业产业链收益分配格局。如何改变奶业产业链的不合理利益分配格局是巩固中国奶业产业基础、实现奶业持续稳定发展面临的首要问题和挑战。其中的关键还是提升奶农组织化水平,发挥奶农组织在原料奶价格形成中的作用,通过建立集体谈判制度提升奶农整体议价能力,通过减少无序竞争、过度竞争对市场波动的放大作用,让奶农更多分享产业发展过程中的增值收益。

3.3 稳步推进奶农办加工及其他奶业新业态、新模式

奶农发展乳制品加工,一方面有利于培育鲜奶消费需求,有利于满足消费者对高品质、差异化、个性化乳制品的需求,进而促进乳制品消费方式与消费结构的转变;另一方面有利于提升奶农在奶业产业链中的分配地位和在奶业发展中的基础性地位。近年,依托鲜奶吧、观光牧场等生鲜乳就地就近加工、消费的新业态、新模式得到很快发展,这是奶农办加工与奶业产加销一体化最基础的形态。2018年6月,《国务院办公厅关于推进奶业振兴保障乳品质量安全的意见》提出要“密切养殖加工利益联结”“支持有条件的养殖场(户)建设加工厂”。2018年11月,农业农村部等九部委联合发布的《关于进一步促进奶业振兴的若干意见》对奶农发展乳制品加工的重点方向与政策支持做了更详细的阐述。以上来自基层的奶农办加工的积极探索与国家政策导向与政策支持的完善都在推动着中国奶业的转型升级。

同时要看到,确保乳制品质量安全是奶农办加工的红线,甚至是牵动整个奶业产业的红线。在消费者对国产乳制品的信心依然脆弱的情况下,任何的质量安全事件对整个奶业发展的影响都可能是颠覆性的。因此,《关于进一步促进奶业振兴的若干意见》也特别强调了奶农发展乳制品加工是要“在严格执行生产许可、食品安全标准等法律法规标准,确保乳品质量安全的前提下”。为此,首先要从质量安全的角度严格奶农办加工的准入条件、质量标准与审核把关;其次要按照奶农办加工的各类业态模式构建覆盖生产、加工与消费全产业链及所有关键环节的质量检测与监管体系,坚决杜绝任何质量不达标的原料奶进入加工与消费环节;再次,强化退出机制,任何从事加工的牧场出现违规行为或暴露出风险隐患都必须坚决撤销或暂停相关加工许可,倒逼从事加工的牧场更加标准化的发展,真正成为产业升级的引领者、中国奶业品质与安全的代言人。