生命周期、海外背景董事与企业技术创新

2020-03-10朱永明王兴萌张水潮

朱永明 王兴萌 张水潮

【摘要】选取2012~2016年我国制造业A股上市公司的非平衡面板数据,基于企业生命周期视角,通过OLS回归模型探讨海外背景董事对企业技术创新的影响。研究结果表明,海外背景董事对企业创新投入、创新产出存在显著影响,但其影響效果在不同企业生命周期下表现出异质性。在企业成长期和成熟期,海外背景董事对企业创新投入有显著的促进作用,衰退期的结论与之相反;在企业成熟期,海外背景董事对企业创新产出有显著的促进作用,成长期和衰退期的结论与之相反。研究结论为政府海外高层次人才引进计划提供了经验证据,为企业在生命周期各阶段充分利用海外背景董事的优势、加大技术创新活动提供了参考借鉴。

【关键词】海外背景董事;技术创新;企业生命周期;创新投入;创新产出

【中图分类号】F273.1;F270.7【文献标识码】A【文章编号】1004-0994(2020)04-0010-8

【基金项目】河南省教育厅软科学项目(项目编号:18A630055;17A630060)

一、引言

党的十九大报告提出,创新是引领发展的第一动力,与服务创新、管理创新相比,技术创新是破解发展难题与困境的关键,是我国供给侧结构性改革和产业转型升级的必然选择[1]。制造业是我国国民经济的主体,加快先进制造业的发展也成为深化供给侧结构性改革的重要力量。制造业企业主要通过获得西方发达国家尖端技术的反向技术溢出以提高母公司的技术创新能力[2],海外人才回流便是关键渠道。随着国际化进程加快及综合国力不断提高,2018年我国出国留学人员总数达66.21万人,同比增长8.8%;各类留学回国人员较2017年增长8%,达到51.94万人,创历史新高,海归人士给社会各领域的发展带来了巨大的好处。

我国不少上市公司引进了具有海外背景的董事参与治理,已经逐渐形成国际化的董事会格局。董事会在公司治理中扮演着重要的角色,具有监督管理并向管理层提供咨询建议的职能[3]。高阶梯队理论认为,管理者异质性的背景特征及价值观念会对企业决策行为产生影响[4],海外背景董事在决策时可以更好地运用在国外积累的专业知识和技能(如出口或创新),从而做出更优的投资决策,这被称为海归知识积累效应[5]。海外背景董事的国际化视野与前沿性知识储备能帮助企业更好地组织生产经营活动,提高公司绩效[6],他们能深刻地认识到自主创新的重要性,更愿意接受、吸收和转化新思想,拥有强烈的风险承担意识[7]。沿着这一思路,相比于贸易、外国直接投资等其他国际技术转移方式,海外人才对企业技术创新的影响更为显著[8]。此外,政治关联与企业技术创新间存在着替代关系,当企业成员有政府工作经历时,企业寻求政治关联的动机更强,导致对技术创新的激励作用降低[9],而海外背景董事与本土政府官员缺乏联系,正好改变了这一现象。

根据企业生命周期理论,企业的组织结构、资源配置与战略决策等皆随周期进程呈现出动态性变化[10]。当企业处于成长期时,海外背景董事不熟知本国法律政策、公司规章制度,容易与本土董事意见不一致进而发生冲突;当企业逐渐发展至成熟期时,企业各项制度都比较健全,先前进入企业的海外背景董事已经渡过了磨合期,新加入的海外背景董事也能够较快地融入组织环境,他们可依靠在国外积累的丰富的知识和先进的技术经验,为企业经营提供可靠的意见与建议,从而增加企业的投入与产出;当企业面临衰退情境时,会产生组织结构僵化、技术设备落后、面临财务困境等一系列问题,公司把精力放在如何合理配置资源上而无暇顾及创新活动,海外背景董事无法促进企业技术创新。因此,在企业动态的发展特征下,海外背景董事对创新活动的影响存在异质性。

通过文献梳理发现,现有关于海外背景董事的研究大都将企业置于同一截面特征之下,如海外背景董事对企业创新[7]、股价崩盘风险[11]和薪酬契约[12]的影响,鲜少考虑企业发展过程的动态作用。将企业按照生命周期划分阶段后,不同阶段下海外背景董事如何影响企业技术创新?哪一阶段的影响最显著?对这些问题的探讨有助于拓展企业创新研发管理的思路,增强市场竞争力。本文在以下方面对现有研究做出了贡献:首先,拓展了现有的研究视角。将海外背景董事对企业技术创新的影响进行生命周期划分的研究较为少见,本文探讨动态环境下两者间的影响作用,弥补了大多数研究只停留在静态层面而忽视了企业生命周期变化的动态影响的缺憾,为企业持续正常经营提供参考。其次,采用了全面、可靠的技术创新代理变量。Griliches[13]指出,研究研发投入和专利产出可以近似考察创新活动的全貌,因此本文使用研发投入和专利申请量两者作为企业技术创新的代理变量,相对于仅仅使用一种变量进行度量的做法,更能准确地反映企业的创新活动。最后,将海外背景董事对企业技术创新的影响进行动态研究,为推动国家创新战略的实施、企业创新活动的开展提供了经验证据。

二、理论分析与研究假设

(一)海外背景董事与技术创新

目前我国正处于转型升级的关键时期,技术创新水平的高低关系着企业乃至整个国家能否保持持久竞争优势。而拥有海外背景的董事多来自欧美等发达国家[14],他们在国外接受高等教育或积累相关领域工作经验时,极大可能掌握关键前沿技术,这往往能给企业带来先进理念与技术,也可能进一步加剧国内人才竞争,提升产业的整体人力资本水平与技术创新能力[15]。海归人员除能提升本企业的技术创新能力之外,还能通过企业间的知识学习产生海外经验的溢出效应与网络效应,普遍与海外相关研究机构或企业紧密联系,可以帮助企业更深层次地参与国际科技合作[8],促进企业的技术进步与发展。

1.海外背景董事与创新投入。Manso[16]研究发现,对失败的必要容忍是企业创新过程中十分重要的一点。海外背景董事拥有相对丰富的阅历与国际化视野、强烈的道德与社会责任意识,更加注重个人的社会声誉[11],他们能积极乐观地看待创新中的失败,并向公司管理层及员工传达持久创新的信心。通常,拥有海外教育或工作经历的人员会形成前沿性知识储备及非本土化思维模式,对企业研发战略决策行为及效果造成独特影响[6],从而在制定公司战略时更倾向于加大研发投入力度。已有研究发现,国际技术流动既会使海外背景董事增加企业创新行为,也会促进本地其他高科技企业的创新投入[17]。因而,海外背景董事的学习与工作经历,能为企业注入新鲜血液,使其打破传统的创新模式,直接或间接地促进企业研发投资水平提高。基于以上分析,本文提出如下假设:

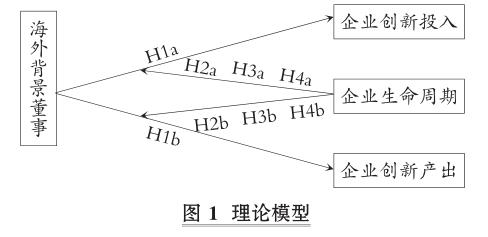

H1a:海外背景董事能显著促进企业创新投入。

2.海外背景董事与创新产出。根据烙印效应,海外经历能长久地改变人们的行为习惯与思维方式,进而对拥有此类人才的企业产出水平产生影响[18]。海外背景董事掌握著先进的研发技术,拥有国际关系网络及信息资源,其独特的优势能帮助企业获得更多的创新机会,提高技术创新产出[19]。在发达国家较为先进的知识产权制度熏陶下,海外背景董事对专利制度的认识和理解更为深刻,十分注重保护技术创新的成果,更看重将研发成果申请技术专利[8],因此拥有海外背景董事的企业年专利申请量一般高于其他企业。Choudhury[20]采用印度一家财富50强研发中心的样本数据,验证得到海归人才比非海归人才能创造更多的专利技术。因此,海外背景董事可以将在西方国家学习到的先进技术引入本土企业以促进创新产出,并通过申请专利对研发成果予以保护。基于以上分析,本文提出如下假设:

H1b:海外背景董事能显著促进企业创新产出。

(二)生命周期的调节作用

企业生命周期理论指出,企业是一个具有生命状态的组织,存在类似于生物体从出生到死亡的生命周期特征。处于不同生命周期阶段的企业,其在组织结构组成、成员人际关系、创新转化能力、信息不对称程度等方面都有所差异,最终导致海外背景董事对企业创新投入和创新产出的影响程度不同。已有研究表明,海外背景董事对企业技术创新的影响是其“知识溢出”优势和“水土不服”劣势综合作用的结果,只有当企业的创新水平越来越高时,其“知识溢出”的优势才会越来越强,“水土不服”的劣势才会越来越弱[21]。

在成长期,企业产品已被大多数消费者接受,企业逐渐由弱变强,但缺乏规模效应和稳定的盈利能力,只能通过提升研发水平从竞争对手处分得一定的市场份额,抑或是通过技术创新开辟蓝海,成为该行业领域的领头羊,研发投入水平是企业产品形成核心竞争力的关键因素[22]。许多海外高层次人才在被引进初期,会因种种主客观因素而面临多种问题,并不同程度地出现“水土不服”效应,这被称为逆文化休克现象。在企业成长期与海外背景董事“初进期”碰撞下,企业着力加大研发投入力度以提高创新水平,海外背景董事认同企业当下的做法,使企业本土成员更坚定创新投入的正确性与必要性,有利于企业获取先机以扩大市场份额。但就发达程度而言,新兴经济体与发达经济体在制度结构、战略要素市场等方面存在较大差距[23]。本土董事将企业眼前市场投入额作为重中之重,而海外背景董事对本土市场了解匮乏,他们在发达国家文化的熏陶下注重及时将研发成果申请专利,造成董事会成员对前沿技术、专利制度等想法不一、出现意见分歧的局面,这将很可能带来企业创新产出的失败。因此,该阶段的首要任务并不是从事高风险的研发创新活动,而是寻求更多机会在市场中“站稳脚跟”[24]。由此,本文提出如下假设:

H2a:海外背景董事对成长期企业的创新投入有显著促进作用;

H2b:海外背景董事对成长期企业的创新产出有显著抑制作用。

在成熟期,企业产品进入大规模生产阶段,自由现金流充足,技术和资金的积累使企业创新投资的风险降低,创新活动能带动企业业绩极速增长,因此企业需要着力开启新一轮的研发活动以加快企业创新升级,董事会为了进一步巩固市场地位,也会提高企业创新意愿[24]。在该阶段企业各项管理制度已经健全,海外背景董事更容易融入企业创新氛围,不断减少与本土董事间的摩擦、实现高效配合,充分发挥“知识溢出”效应,并在极大程度上降低“水土不服”带来的负面效应。他们将在发达国家积累的专业知识与经验应用于企业研发投入,采用非本土化的思维方式为企业注入新鲜血液。企业也会与高校、科研院所建立稳定的合作关系,使自身研发经验更加丰富[25],海外背景董事助推企业与海外相关研究机构或企业建立联系以加强国际科技合作,加大专利申请力度,进一步提高创新产出能力。值得注意的是,企业在此时应多汲取海外背景董事的意见与建议,最大限度地发挥海外背景董事的咨询职能,这对于企业未来的技术创新活动来讲无疑是锦上添花。由此,本文提出如下假设:

H3a:海外背景董事对成熟期企业的创新投入有显著促进作用;

H3b:海外背景董事对成熟期企业的创新产出有显著促进作用。

在衰退期,企业产品市场占有率逐渐降低,利润大幅下滑,资金较为紧张,可用于创新活动的不多,难以对技术设备进行大规模的更新改造,创新效率及将创新产出转化为新产品的能力较差,企业创新行为会更加谨慎[24,26]。再加上企业可能面临并购风险,通常会出现组织结构僵化、抵制变革等现象,即使增加创新投入也无法获得新的利润增长点[27],企业此时会选择低风险的生产经营模式。而海外背景董事普遍具有冒险心理,自信于创新创造并能坦然接受失败,更倾向于鼓励企业继续开拓创新,着力突破技术瓶颈以加快企业转型升级。本土企业与西方先进企业在政策制度、要素市场、风险偏好等方面存在差异,极大可能不情愿甚至拒绝接受冒险行为,而试图凭借过往经验规避风险、抵制创新并寻求自我保护时机。在企业面临衰退的境况下,本土董事与海外董事在战略制定、方案选择等方面易激化矛盾,致使海外背景董事在创新领域不但不能充分地发挥知识积累效应,还可能因为文化差异弱化作用,使其对企业创新投入和创新产出的影响消极化。由此,本文提出如下假设:

H4a:海外背景董事对衰退期企业的创新投入有显著抑制作用;

H4b:海外背景董事对衰退期企业的创新产出有显著抑制作用。

综上所述,本文的理论模型如图1所示。

三、研究设计

(一)样本选择和数据来源

本文选取2012~2016年我国制造业A股上市公司作为研究样本,这是由于该行业只有具备先进的管理经验、高效的产品研发技术,才能使产品在激烈的市场竞争中脱颖而出。

研究过程中对数据做如下处理:①剔除金融类上市公司;②剔除ST、?ST类样本公司;③剔除主要研究变量缺失的样本。为降低离群值的影响,将变量进行1%和99%分位上的Winsorize处理。最终选取594家上市企业,得到5年共21130个观测值的非平衡面板数据,有效样本为2113个,至少拥有一位海外背景董事的样本为1264个,占比59.8%。其中,董事相关数据和财务指标主要来源于国泰安(CSMAR)数据库,专利主要来源于中国专利数据库,数据分析采用Stata 15.1软件。

(二)变量说明

1.被解释变量。与大多数文献仅以研发投入度量技术创新不同,本文从创新投入和创新产出两个视角来度量企业技术创新能力,使实证结果更全面、更稳健。①创新投入。参考Gentry等[28]的做法,选取研发投入与营业收入之比衡量研发投入强度,并作为创新投入的代理变量。②创新产出。参考罗思平等[8]相关学者的研究,采用专利产出(包括发明专利、实用新型及外观设计专利)作为企业创新产出的代理指标。考虑到创新效应具有滞后性,同时需克服潜在的双向因果内生性问题,本文对专利申请量进行滞后一期处理。

2.解释变量:海外背景董事占比。本文根据国内外相关研究,将董事界定为:董事长、副董事长、董事会成员。董事的海外背景包括海外学习背景和海外工作背景,本文借鉴Giannetti等[29]、宋建波和文雯[7]对董事海外学习背景和工作背景的度量标准进行研究,如果企业董事拥有至少一项,则可认为该董事拥有海外背景。董事的海外学习背景指的是董事曾在我国大陆以外的国家或地区学习一年(含)以上,包括获取学历学位、参加培训、进行访学等;董事的海外工作背景指的是董事曾在我国大陆以外的国家或地区工作一年(含)以上,不包括中外合资企业及我国大陆企业海外分支机构。对海外背景董事占比,本文采用拥有海外背景董事的人数与董事总人数之比进行衡量,以综合考量有无海外背景董事以及海外背景董事的比例对企业创新活动的影响。

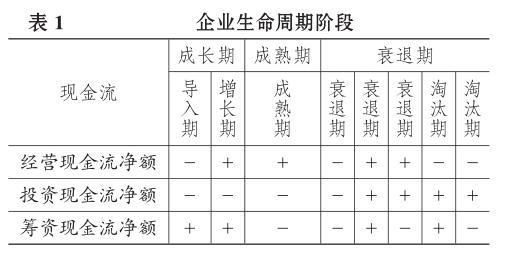

3.调节变量。划分企业生命周期阶段的标准大致分为以下四类:产业增长率法、单变量分析法、财务综合指标法与现金流组合法。本文借鉴Dickinson[30]的划分标准,将企业生命周期阶段划分为导入期、增长期、成熟期、衰退期及淘汰期。由于研究对象为上市公司,其具备一定的生产规模和经营利润,则将导入期和增长期合并为成长期,将衰退期和淘汰期合并为衰退期,最终将企业生命周期划分为成长期、成熟期、衰退期三个阶段,如表1所示。

4.控制变量。为了排除其他因素对企业技术创新的影响,本文参考前人的研究成果,选择董事会独立性(BI)、总资产收益率(ROA)、负债水平(Leverage)、企业规模(Size)等作为控制变量。具体变量定义如表2所示。

(三)模型设计

四、数据分析与结果

(一)描述性统计与相关性分析

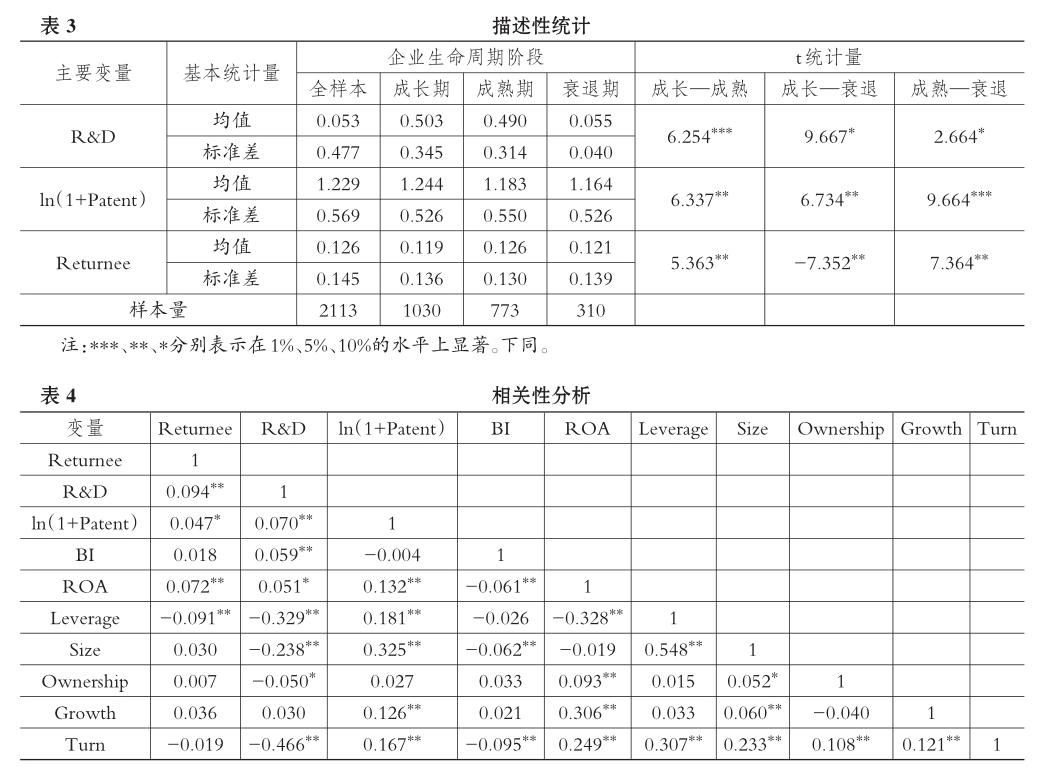

表3为主要变量的分阶段统计结果及两两间的独立样本t检验。经过筛选后,共得到1090家样本企业,其中处于成长期的企业最多,共470家,其次是处于成熟期的企业,共406家,处于衰退期的企业最少,共214家(样本企业是指分别在生命周期三个阶段中,将证券代码相同的企业视为同一企业)。企业生命周期各个阶段的样本数量分布与我国资本市场的现状一致。从研发投入强度、专利产出的均值可以看出,成长期企业>成熟期企业>衰退期企业,这说明成长期企业试图通过技术创新来提高企业市场竞争力的意愿最强。从海外背景董事占比的均值可以看出,成熟期企业该均值远大于成长期企业,这说明在生命周期的不同阶段,成熟期企业海外背景董事的影响力最大,与实际相符。描述性统计的结果与前文理论分析相一致。

表4为主要变量的相关性分析结果,可以看出海外背景董事与企业创新投入、创新产出显著正相关,表明海外背景董事对企业创新投入、创新产出具有正向的促进作用,初步支持前文的假设。

(二)回归结果与分析

本文首先利用方差膨胀因子(VIF)进行多重共线性检验。诊断结果表明,VIF均值为1.280,最大值和最小值分别为1.939、1.014,其值均远小于10,说明变量之间不存在严重的多重共线性问题。接着采用OLS回归模型进行实证检验。

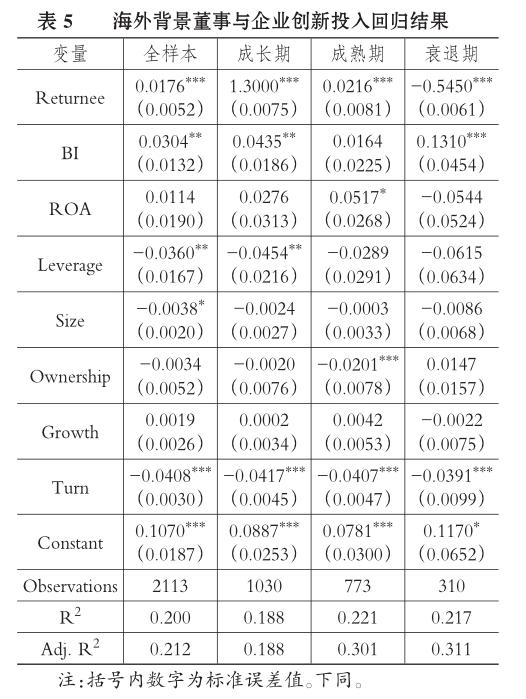

1.海外背景董事与企业创新投入。表5为企业生命周期各阶段海外背景董事与企业创新投入的回归结果。在全样本阶段,海外背景董事对企业创新投入有显著的促进效应(回归系数为0.0176???),这是因为董事在海外学习或工作中形成的国际化视野与创新意识能够鼓励企业增加研发投入,提高企业的创新能力,这与H1a相一致。

表5的回歸结果表明,海外背景董事与成长期、成熟期企业创新投入存在显著正相关关系(回归系数为1.3000???、0.0216???),而与衰退期企业创新投入存在显著负相关关系(回归系数为-0.5450???),说明衰退期阶段,企业由于面临资金困难、并购风险、技术设备落后等问题,海外背景董事并不能发挥优势,所以对企业研发投入有可能造成负面影响。综合以上结果,海外背景董事在成长期和成熟期对企业创新投入具有促进作用,在衰退期产生了一定的抑制作用,这与H2a、H3a、H4a相一致。

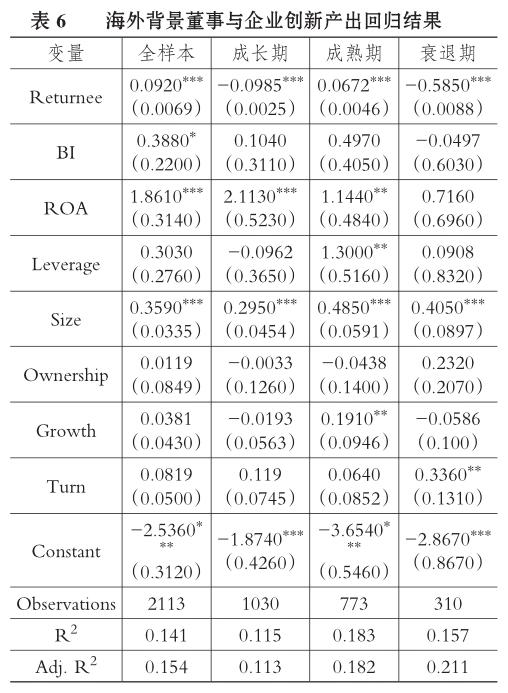

2.海外背景董事与企业创新产出。表6为企业生命周期各阶段海外背景董事与企业创新产出的回归结果。在全样本阶段,海外背景董事对企业创新产出有显著的促进效应(回归系数为0.0920???),这是由于具有海外背景的董事更熟知技术和专利的相关制度,注重保护技术创新的成果,这与H1b相一致。

基于企业生命周期视角,研究企业各发展阶段下海外背景董事与企业创新产出的影响。结果表明,海外背景董事与成熟期企业创新产出存在显著正相关关系(回归系数为0.0672???),而与成长期、衰退期企业创新产出存在显著负相关关系(回归系数为-0.0985???、-0.5850???),意味着企业虽然有意愿加大创新投入,但是由于在成长期海外背景董事刚融入企业,衰退期企业面临资金紧张、技术设备落后等问题,导致海外背景董事不能很好地发挥“知识溢出”效应,从而无法对创新产出产生促进作用。回归结果表明,海外背景董事在成熟期对企业创新产出有促进作用,在成长期和衰退期具有一定抑制作用,这与H2b、H3b和H4b相一致。

(三)稳健性检验

替换指标和计量模型是稳健性检验中常使用的两种方法。为进一步证实研究结论的可靠性,本文稳健性检验主要从以下几方面展开:①变量替换。借鉴现有研究成果,用企业是否拥有海外背景董事的指示变量替代海外背景董事占比。②计量模型变换。为消除异方差的影响,使用Robust回归重新分析变量。可以发现,检验结果除部分系数的大小发生变化之外,系数符号及显著性基本没有变化,可以认为无实质性差异,故可知本文结论较为稳健。

五、结果讨论

1.直接作用。①具有海外背景的董事把在发达国家学习到的先进管理经验与技术引入本国,为企业的工艺流程、研发活动提供指导与建议,尤其是具有海外学习经历的董事,在国外先进的人才培养体系下获得了丰富的科研经验与较高水平的创新能力,能为本土企业带回国际化的专利或高科技。②海外背景董事获得的人际资源和信息资源,形成了良好的国际社会关系网络,对企业发展战略的选择和创新活动的开展具有积极意义。③企业存在着“资源诅咒效应”,海外背景董事的思维方式具有西方色彩,更强调规则优先与公事公办原则,且与国内政府官员交往匮乏,他们会尽可能将有限的资源运用到研发创新活动中,而不是为了获取政策优惠而花费大量的资金和精力与当地政府官员建立良好的关系。

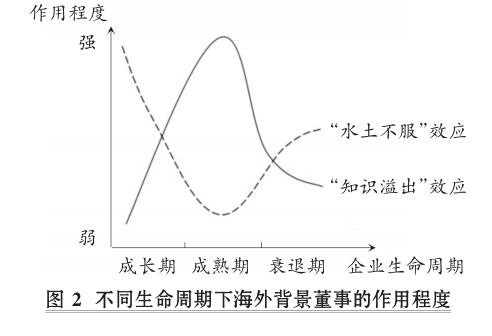

2.调节作用。在企业发展的各个阶段,海外背景董事的“知识溢出”效应和“水土不服”效应随生命周期的变化而波动。在成长期,海外背景董事对本国社会、制度、文化认识不足,对本土企业缺乏了解,使此时期的“水土不服”效应较强、“知识溢出”效应较弱,对企业的创新活动不利;企业迫切想要发展壮大,倾向于增加研发投入,而在如何规划工艺流程、如何进行研发等方面存在分歧,所以产出效果并不理想。在成熟期,企业管理制度健全,海外背景董事与本土成员配合更加默契,有利于将在发达国家积累的经验与技术用于研发创新,充分利用国际社会关系网络,提高企业的资本流动,加大研发投入力度;海外背景董事还因为对专利制度的充分了解,能帮助企业增加专利申请数,促进企业创新产出。在衰退期,随着外部环境的不断变化,企业面临并购与组织变革的风险,资金链断裂,无暇顾及创新活动,只想寻求“自保”,而海外背景董事在发达国家文化氛围的熏陶下具有充分的自信和冒险心理,忽略本国与发达经济体在战略要素市场存在的差距,热衷于投资具有挑战性的创新项目,使企业转变现有模式经营以实现突破,此时与本土成员形成观念上的较大冲突,导致海外背景董事的“知识溢出”效应无法充分发挥,甚至出现负向影响。结合上文及图2可知,成熟期企业的海外背景董事“双效应”(“知识溢出”效应和“水土不服”效应)的作用程度对企业技术创新有显著的正向影响。

六、研究结论与展望

本文基于企业生命周期视角,选取我国制造业A股上市公司为研究对象,并应用高阶梯队理论,深入分析海外背景董事对企业技术创新的影响,以及不同生命周期阶段海外背景董事的作用效果。研究表明:①海外背景董事对企业的技术创新活动有显著的促进作用;②在不同企业生命周期下,海外背景董事对企业技术创新的影响存在异质性;③在成长期,海外背景董事对企业创新投入有显著的促进作用,而对企业创新产出存在一定的抑制作用;④在成熟期,海外背景董事对企业创新投入和产出均具有显著的促进作用;⑤在衰退期,海外背景董事对企业创新投入和产出均具有显著的抑制作用。

企业在经营发展时应考虑所处的生命周期阶段,充分发挥海外背景董事“知识溢出”效应的优势,同时克服“水土不服”效应的劣势,以促进企业技术创新水平的不断提高。据此本文提出以下政策建议:①政府应继续加大海外高层次人才引进计划的实施力度,吸引“海归回流”,以充分发挥海外背景董事对企业技术创新的推动作用;②在成长期,企业应采取相关激励措施积极选拔、任命擁有海外背景的高层次人才,并为海外背景董事组织培训讲座、联谊会等,使其快速融入企业研发投资、技术交流等活动中,促使海外背景董事与本土董事高度融合,形成国际市场和本土市场的优势互补;③在成熟期,企业应合理安排资源,加大创新力度,充分利用海外背景董事的咨询职能,发挥知识积累效应,引入发达国家的先进技术和管理经验,制定有效的技术创新策略以加快企业转型升级;④在衰退期,企业应根据自身情况,全面考虑研发投入的风险性,加大融资力度并提高自身的竞争力,海外背景董事应与本土董事就技术战略进行协商,避免过度自信行为,使其“知识溢出”效应得到有效发挥,政府也应适当提供研发补助,缓解企业在该时期面临的资金困难等问题。

本論题未来的研究方向可从以下几方面展开,以提高研究结论的普适性:①由于我国各地区经济发展水平存在差异,后续可探讨地区差异下海外背景董事对企业技术创新的影响;②将董事的海外背景细化为海外学习和工作背景,并对其学习或工作的具体内容等进行深入的研究;③海外背景董事冲淡了企业的“资源诅咒效应”,研究其与政治关联、政府补助的相关关系也可以成为未来的一个方向。

【主要参考文献】

[1]程仲鸣,张鹏.生命周期视角下终极控股股东与企业技术创新投资[J].软科学,2016(3):15~20.

[2]李梅,余天骄.海外研发投资与母公司创新绩效——基于企业资源和国际化经验的调节作用[J].世界经济研究,2016(8):101 ~113+ 134~137.

[3]Fama E. F.,Jensen M. C. Separation of ownership and control[J].The Journal of Law and Economics,1983(2):301~325.

[4]Hambrick D. C.,Mason P. A. Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Review,1984(2):193~206.

[5]代昀昊,孔东民.高管海外经历是否能提升企业投资效率[J].世界经济,2017(1):168~192.

[6]杨林,段牡钰,刘娟,徐臣午.高管团队海外经验、研发投入强度与企业创新绩效[J].科研管理,2018(6):9~21.

[7]宋建波,文雯.董事的海外背景能促进企业创新吗?[J].中国软科学,2016(11):109~120.

[8]罗思平,于永达.技术转移、“海归”与企业技术创新——基于中国光伏产业的实证研究[J].管理世界,2012(11):124~132.

[9]党力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释[J].中国工业经济,2015(7):146~160.

[10]Drazin R.,Kazanjian R. K. A reanalysis of Miller and Friesens life cycle data[J].Strategic Management Journal,1990(4):319~325.

[11]王德宏,文雯,宋建波.董事海外背景能否降低股价崩盘风险?——来自中国A股上市公司的经验证据[J].金融评论,2018(3):52~69+ 123~124.

[12]王化成,王裕,胡静静,崔倚菁.独立董事的海外背景与高管薪酬契约[J].东南大学学报(哲学社会科学版),2015(3):67~75+147.

[13]Griliches Z. Patent statistics as economic indicators:A survey[J].Journal of Economic Literature,1990(12):1661~1707.

[14]黄国良,徐加武.高管海外经历与资本结构优化调整——来自创业板上市公司的经验证据[J].商业研究,2016(2):142~148.

[15]Mountford A. Can a brain drain be good for growth in the source economy?[J].Journal of Development Economics,1997(2):287~303.

[16]Manso G. Motivating innovation[J].The Journal of Finance,2011(5):1823~1860.

[17]Filatotchev I.,Liu X.,Lu J.,et al. Knowledge spillovers through human mobility across national borders:Evidence from Zhongguancun science park in China[J].Research Policy,2011(3):453~462.

[18]花双莲,孙唯庄.高管海外经历与企业债务融资成本[J].财会月刊,2019(13):36~45.

[19]张信东,吴静.海归高管能促进企业技术创新吗?[J].科学学与科学技术管理,2016(1):115~128.

[20]Choudhury P. Return migration and distributed R&D in multinationals——A study using micro data[Z].Available at SSRN 1675043,2010.

[21]黄伟丽,马广奇.海外背景高管与企业创新——基于企业创新能力动态发展的视角[J].哈尔滨商业大学学报(社会科学版),2019(1):25~34.

[22]张子余,袁澍蕾.生命周期视角、公司治理与企业技术创新[J].统计与决策,2017(19):176~180.

[23]刘凤朝,默佳鑫,马荣康.高管团队海外背景对企业创新绩效的影响研究[J].管理评论,2017(7):135~147.

[24]童锦治,刘诗源,林志帆.财政补贴、生命周期和企业研发创新[J].财政研究,2018(4):33~47.

[25]García-Quevedo J.,Pellegrino G.,Vivarelli M. R&D drivers and age:Are young firms different?[J].Research Policy,2014(9):1544~1556.

[26]朱永明,赵程程,赵健,贾明娥.政府补助对企业自主创新的影响研究——基于企业生命周期视角[J].工业技术经济,2018(11):27~34.

[27]徐斌.技术创新、生命周期与企业财务绩效[J].江海学刊,2019(2):109-114.

[28]Gentry R. J.,Shen W. The Impacts of performance relative to analyst forecasts and analyst coverage on firm R&D intensity[J].Strategic Management Journal,2013(1):121~130.

[29]Giannetti M.,Liao G.,Yu X. The brain gain of corporate boards:Evidence from China[J].The Journal of Finance,2015(4):1629~1682.

[30]Dickinson V. Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011(6)1969~1994.