企业经营绩效与创新投入的影响机制与治理对策

2016-03-24王瑜

作者简介:王瑜(1990-),女,汉族,湖北省武汉市人硕士研究生,武汉大学经济与管理学院,企业管理专业,研究方向:创业与创新管理。

摘要:近年来,中国经济减速明显,经济转型发展的趋势已经日趋明朗。党的十八大提出以创新驱动经济发展为企业转型指明方向。因此,本文从企业经营绩效与创新投入的相关概念入手,发掘其两者之间的影响机制,并就研究所探讨的理论提出一定的政策建议供有关部门参考借鉴。

关键词:经营绩效;创新投入;影响机制;治理对策

一、引言

创新是历史进步的动力、时代发展的关键,位居今日中国“五大发展理念”之首。今日世界,发展面临的最大矛盾仍是供需矛盾,尤其是资源有限性与需求无限性的矛盾。随着人口越来越多,需求越来越大,需求质量要求越来越高,这一矛盾越来越突出。解决这一矛盾的关键在于创新。把创新放在国家发展全局的核心位置,体现了对人类社会发展规律的深刻认识,体现了对国家民族发展根本的深刻体认。而经济创新的根本在于微观实体的创新,也就是企业的创新。因此,研究企业经营绩效与创新投入的影响机制具有十分重要的理论意义,提出治理对策具有一定的现实意义。

二、相关概念辨析

(一)企业创新投入的相关概念

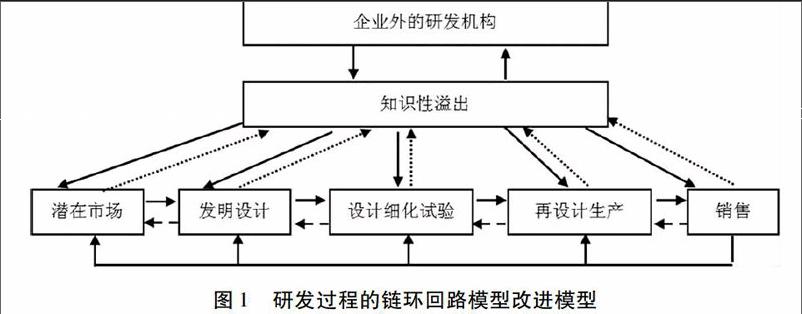

创新是实现经济要素的重新组合,分为产品创新、工艺创新、市场创新、材料来源或供应商创新、组织创新五种类型(熊皮特,1936)。创新包括自主研发新产品、与其他机构进行联合研发或者直接将研发活动外包给其他企业(傅家骥,1998)。因此,创新投入是指企业为了展开创新活动、获得创利润而进行的投入。一般而言,创新投入指的是研发,即R&D。UNESCO(联合国教科文组织)定义R&D:为增加知识的总量,以及利用相关知识来创造新的应用而进行的系统的、创造性的科研工作。一般来说,研发投入包括了资金投入和人员投入。创造性和新颖性是研究与试验发展的决定因素,这一类型按照类型划分可以分为基础研究、应用研究和试验发展研究三种。事实上,企业研发投资的过程涉及研究与开发、生产和销售等一系列活动,并且链环回路模型是分析研发过程的较为全面、富有启发性的模型(克莱茵和罗伯格,1986),经笔者改进,如图1所示。

(二)企业R&D支出范围的界定

《国际会计准则第9号一R&D费用》认为企业的R&D支出包括与其研发活动有关的人员的薪酬,所耗费的原料及物化劳动,以计入用于R&D活动相关的固定资产折旧费等。《美国财务会计准则第2号公告一R&D费用》认为企业的R&D支出包括原材料、机械设备及固定设施相关的费用,有关的人员的相应支出,无形资产的摊销额,间接费用,但不包含管理费用等等。我国《企业会计准则第6号—无形资产》认为企业的R&D支出包括企业直接发生的与R&D活动相关的职工薪酬、材料价款,以及相关的、能够对象化的机器设备的折旧费等,无法明确分配的应计入当期损益。

(三)企业经营绩效

“绩效”源于西方的“performance”。一直以来,学术界没有对绩效做出统一的定义。Camlbell认为业绩是确实的行为表现且能够通过观察而识别,而非结果。Bermadin则认为绩效是与组织经营目标紧密相关的行为的结果。我国财政部统计司认为企业绩效是指企业的经营效益和经营者业绩。企业绩效评价关乎企业经营效率和效果的衡量以及内部成员的考核与晋升。通过查阅相关文献可知,一般通过经济增加值、会计报表的财务指标和与公司股票价格相关的资本市场数据进行实证研究。美国学者Stewart提出EVA的测度方法,即等于税后经营利润减去债务和股本成本,可以清晰地反映出所有成本被扣除后的剩余收入。但是由于我国资本市场的特殊情况,相反托宾Q值,公司股票收益率等指标在我国资本市场数据中比较容易获取。但也有学者认为,我国资本市场仅为弱势有效市场,财务报表会计指标的容易较为获取,且真实性和准确性较高。并且,在上市公司中,财务报表均已经过会计师事务所审计,可信度较高,这也是以往研究大多以财务报表的指标来衡量企业绩效的原因。即便如此,但是也难以杜绝经营者对财务报表做出虚假陈述、篡改经营业绩的情况。

三、企业绩效对创新投入的影响机制

(一)资本溢出机制

处理好企业的动态创新投入,实际上是提升企业创新能力,而其根本目的是提升企业应对内外部动态变化的能力,获取并保持长期市场竞争力(Giulio Bottazzi,2001)。创新投入是创新能力提升的关键,起初企业会投入R&D资金,企业在资本溢出效应下选择不同的技术进步路径,也会采取不同的策略推动技术进步。其所带来的示范效应、竞争效应、联系效应和人力资本流动效应能够刺激企业加大创新投入(傅元海,2010)。这种扩散和联动效应又会刺激行业内部进行资源整合,优胜劣汰,进而在利益的趋势下转变成以创新能力为核心的市场竞争。

(二)跨时期知识溢出机制

一般而言,前期创新投入可能会形成一定的创新成果,使企业形成一定的竞争优势,这种优势转换成绩效就会影响到下一期的创新投入。如果上一期的创新投入高,在政策固化的情况下,也会进一步影响到这一期的创新投入(Banker,2004),这种跨时期知识溢出效应会促使决策者在尝到创新改革“甜头”后加大投入力度。当然,企业在不同年龄阶段下,这种表现也不尽相同,在企业初期,成本意识比较强,企业创新投入的相互影响比较小,一旦企业发展壮大,这种相互影响会逐步增强。

(三)市场竞争机制

企业创新需要企业从资金、人才等要素上保持基本供应,同时要求企业具备将创新成果投入生产并转化为市场利润的能力(徐金发,2002)。企业绩效作为企业经营活动结果的集中体现,它反映了企业资金和人力供应能力、生产营销能力以及整体协调能力(薛云奎,2001),企业绩效为企业创新能力的提升提供了要素保障和组织保障,能够进一步影响到企业的创新投入。企业绩效是为实现企业的经营者与所有者一致的工具,往往能够反映企业成长(陈心宇,2006)。因此,在企业成长初期,需要稳固市场地位,强化核心竞争力,在资金不足的情况下,会减少相应的创新投入,以巩固利润保持利润流,并且企业绩效越好,固有的利润会“冲昏”经营者的理念,使得企业缺少创新发展的动力(王核成,2001)。随着年份的增加,企业占领市场以后,稳定的利润来源要继续保持,就要更进一步寻找新的竞争力(徐金发,2002),就会强化企业创新发展的动力,开发新产品,致使创新投入的增加(Oriani R,2008)。

四、对策与建议

(一)激发企业保持R&D投入的持续性,延长成熟期

企业应该增加研发资金投入,提高研发经费的使用效率。因为创新投入具有动态影响,并且前期的投入对当期也具有正向影响,切不要因为短期内没有实现绩效而停止对研发的投入,必须将眼光放得更远。成熟期的企业,其规模扩张及成长的速度已逐渐放缓并进入稳定状态,若此阶段的管理者满足现状,不“居安思危”,就可能会使企业的成熟期缩短。应不断寻找新的创新点,保持R&D投入的持续性,使成熟期延长。

(二)根据企业的不同年龄阶段以及自身的企业绩效合理制定创新战略

况且研发活动具有高度不确定性和高风险性,企业应综合考虑自身实际情况,合理投入,切不可盲目跟风。进一步完善知识产权制度,增强企业的自主技术创新动力。企业应根据自身所处的发展阶段及其经营特征,有效运用资金,确保企业有充裕的现金流来维持其正常运转。

(三)深化推进国有企业改革,大力发展混合所有制经济

企业要明确自己的核心竞争力,弄清自己的比较优势。在不同生命周期制定不同的市场竞争策略,并根据企业自身成长的特性采取合适的创新投入策略方能在同业竞争中成功“突围”。在经济发展已成为“新常态”的大时代背景下,通过大力发展混合所有制经济,增强国有企业活力,进一步加强对民营企业的税收优惠,壮大民营企业的研发实力,使其与国有企业并驾齐驱,共同推进创新型国家的建设。(作者单位:武汉大学经济管理学院)

参考文献:

[1]Jones E,J.Daribolt.R&D Project Announcements and the Impact of Ownership Structure[J].Applied Economics Letters,2003,10(14):933-936.

[2]高宁、庞小宁.科技型中小企业补偿性发展模式应用研究[J].科技进步与对策,2010(3):73-75.

[3]傅家骥、姜彦福.技术创新——中国企业发展之路[M].北京:企业管理出版社,1992.

[4]吕一博、苏敬勤、博宇.中国中小企业成长的影响因素研究——基于中国东北地区中小企业的实证研究[J].中国工业经济,2008(1):14-23.

[5]刘小青,陈向东.专利活动对企业绩效的影响——中国电子信息百强实证研究[J].科学学研究,2010(1):26-32.

[6]陈修德、彭玉莲、卢春源.中国上市公司技术创新与企业价值关系的实证研究[J].科学学研究,2011(01):138-146.

[7]李武威.国内研发投入、技术转移与创新绩效的协整分析——以一年大中型工业企业数据为例[J].科技管理研究,2011(08):85-89.

[8]何强,陈松.董事会运作、研发投入与公司绩效——基于中国制造业上市公司的经验分析[J].山西财经大学学报,2012(05):87-95.

[9]张岩鸿.市场经济条件下政府经济职能规范研究[M].人民出版社,2004.

[10]顾艳辉,杨佳雨.投入对企业成长性影响的研究——基于中小板上市公司的经验数据[J].现代商业,2011,(32):145.