企业内控审计风险防范研究

2020-03-10吴彤琳刘莎

吴彤琳 刘莎

摘 要:科技型企业内控审计风险的存在,为企业内部控制体系的完善带来了不利影响,同时也为企业的长远发展带来了消极影响。本文首先对科技型企业和内控审计的概念进行了界定,接着梳理了相关文献,进行了文献综述并指出了本文的研究意义。在分析了科技型企业内控审计风险之后,对科技型企业内控审计风险防范提出了建议。

关键词:科技型企业 内控审计 风险防范

中图分类号:F275.2 文献标识码:A 文章编号:2096-0298(2020)03(a)--03

创新驱动发展的背景下,科技型企业发展对我国经济增长具有重要的带动作用,通过科技创新拉动经济增长是我国现阶段实施的重要举措。科技型企业具有较高的科技含量和核心竞争力,近年来我国通过税收优惠及相关政策鼓励科技型企业的发展,科技型企业数量呈现逐年上涨趋势。与此同时,科技型企业发展中还存在诸多问题,这是不容忽视的。特别是内部控制方面,良好的内部控制是企业提高经济性和效率性的重要手段,而内部控制审计则是保证内部控制效果的重要手段。但从实践来看,科技型企业内控审计风险普遍存在,需要制定科学策略进行规避。本文的研究在丰富现有理论的同时也对内控审计实践具有重要意义。

1 概念界定

1.1 科技型企业的内涵

科技型企业是指具有较高技术含量与核心竞争力,能通过创新不断开拓市场的企业。科技型企业的科技人员、专业人员的占比高于其他企业,这与其主营业务具有较大关联;组织特征呈现扁平、哑铃型结构,这是因为科技型企业以研发为主要方向;具有高成长性特征,科技型企业的产品或服务一旦研发成功,其附加值和市场份额都会提升。

1.2 内控审计的定义、要点及目标

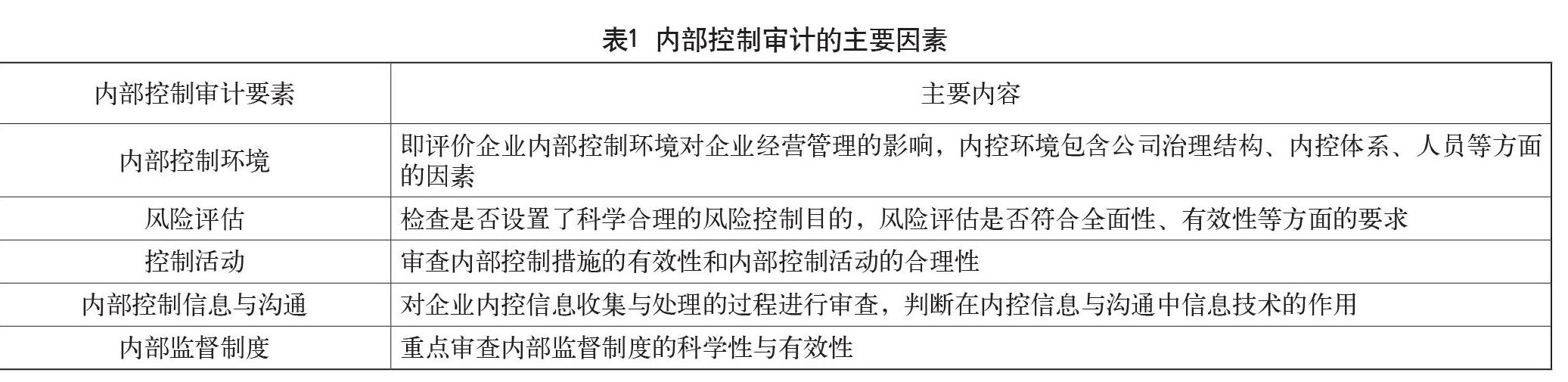

内部控制审计是指对被审计单位的内部控制进行审查和评价的过程,从而确定被审计单位内部控制是否有效的过程,并提出内部控制改进建议。从内部控制审计的要素来看,主要包含五个方面(见表1)。从内部控制审计的目标来看,总体来说,就是对企业内部控制的合法性、有效性和适用性等方面进行审查和评价;具体来说,内控审计的目标是对内部控制的过程进行检查和评价,审查其是否确保了企业资产、资金等方面的安全。科技型企业的内部控制审计目标亦是如此。

2 文献综述

从科技型企业内部控制方面的文献来看,现有文献主要针对科技型企业内部控制中存在的问题及对策进行了研究。王洁(2018)主要对科技企业内部控制中存在的问题进行了分析,包含内控意识淡薄、组织治理结构不完善和管理人员方面的问题,并在增强内控意识、健全机制和人员素质提升方面提出了对策。赵英(2018)指出了内部控制对于科技企业的作用,同时分析了内控建设方面存在的问题,最后从意识层面、体系建设、评价和监督层面提出了解决措施。姚永江(2019)指出了民营科技企业内部控制的要点与难点,并从民营科技企业内部控制的全面性、精细化和实效性提出了内部控制策略。

从企业内控审计方面的文献来看,现有文献专注于企业内控审计存在的问题、影响及引发的思考。陈俊涛(2018)指出了内控审计环境、手段和流程方面存在的问题,并从加强体系建设、关注风险较大的流程和事项方面提出了解决措施。边新城(2018)主要是针对内控审计对企业经营的影响进行了论述,同时从内控审计部门的权威性和人员的专业性方面提出了内控审计的有效措施。云禄(2018)从信息化的角度论述了企业内控审计引发的思考,对信息化内控审计工作存在的问题进行了分析,同时指出了内控审计信息化改革方法。王海燕(2019)主要从内控制度审计方面进行探讨,指出了强化内控制度审计的方案。

从目前的研究文献来看,主要集中于对科技型企业内部控制问题的研究,以及对不同类型企业内控审计问题、影响等方面的研究,对科技型企业内控审计风险方面的研究文献几乎没有。本文通过对科技型企业内控审计风险的分析,提出了相应的风险防范策略,恰好可以弥补科技型企业内控审计风险研究方面的空缺,具有重要的理论意义,同时这也是本文的研究目的所在。

3 科技型企业内控审计风险探析

科技型企业内控审计风险既有一般企业的特征,也具有一定的特殊性。内控审计风险不仅会影响企业内部控制正确的评价,而且不利于企业内部控制制度和体系的完善。本文主要从内控审计意识、审计独立性、内控制度审计和审计建议执行方面对科技型企业内控审计风险进行论述。

3.1 内控审计风险意识不强

对于科技型企业来说,内控审计风险具有一定的普遍性,贯穿于内控审计的全流程。因此,内控审计风险意识对于科技型企业来说非常重要。目前来看,科技型企业的内部管理人员对内控审计的重视程度不足。这主要是由于科技型企业的管理人员更加注重研发项目和成果转化,注重企业创新过程,因此会忽视内部控制审计中存在的风险及其产生的不利影响。此外,科技型企业审计人员的风险意识也存在不足。从内控审计实践来看,内控审计部门和审计人员更加注重审计方案的制订和审计过程,往往忽视了内控审计风险。这样,不仅没有发挥审计的监督作用,而且可能会对企业内控的完善产生消极影响。

3.2 内控审计独立性无法保证

科技型企业的内控审计主要是对企业内部控制制度、体系等方面做出审查,从而保证企业资产、资金等安全。从科技型企業内部来看,存在内控审计独立性差的问题。这主要是由于内控审计部门容易受到企业管理层的牵制,有时会对部分审计结果进行隐瞒,不在公开的审计报告中显示。同时,审计人员的独立性也无法保证。企业内部审计人员有时会受到企业管理人员的影响,这时审计结果就会有失公允,同时内控审计质量也会降低。如果内控审计的独立性得不到保证,则内控审计结果就会失效,科技型企业内部控制的合法性、有效性等方面也得不到检验[2]。

3.3 内控制度审计风险

内部控制制度是指导企业内控实践的重要依据,是健全企业内部控制体系的基础条件。因此,内控制度方面的问题也会为企业内控审计带来风险。一方面,科技型企业存在内部控制制度与实际执行不匹配的情况,这样就增加了内控审计风险。在内控审计实践中,审计人员无法依据内控制度对企业内部控制工作进行检查和评价,无法判断企业内部控制是否有效,这样就失去了审计的意义。另一方面,企业内部控制制度不完善。近年来,科技型中小企业发展较为迅速,对于中小企业来说很多都存在内部控制制度不完善的情况[3]。在此背景下,相应的内控审计标准也不统一,增加了内控审计风险。

3.4 内控审计建议执行不到位

从内控审计的实践经验来看,内控审计风险不仅存在于审计工作的实施过程中,后续审计建议执行阶段依然存在。审计人员对科技型企业的内部控制进行全面审查后,会根据企业存在的问题提出审计建议,企业应当根据审计建议对内控方面存在的问题进行整改。但是,部分科技型企业在收到审计建议后,并未严格执行内控审计建议,对内控方面的问题未及时整改。例如,某科技企业员工考勤制度执行不严格,内控审计人员依据企业情况给出了审计整改建议,建议企业建立严格的考勤制度及奖惩制度,但是企业并未及时进行整改,导致内控审计失效。从这一层面来看,内控审计建议执行不到位也会引发审计风险。

4 科技型企业内控审计风险防范策略

为进一步防范科技型企业内控审计风险,本文提出了风险防范策略。科技型企业应当从内控审计风险意识提升、内控审计独立性、内控制度和后续跟踪机制完善方面推进内控审计风险防范策略。

4.1 加强内控审计风险意识,提高审计质量

内控审计风险意识的提升是保证审计质量的重要条件,也是发挥审计监督作用的重要保障。一方面,科技型企业管理人员应当加强对内控审计的重视,制定相应的风险管理策略。企业管理人员应当加深对内控审计的认识,充分认识审计风险可能带来的不利影响。在企业管理措施制定过程中,应当包含内控审计风险管理的内容,从多方面防范内控审计风险。另一方面,内控审计人员应当不断提高风险意识。审计人员应当将风险意识贯穿于内控审计工作的全过程中,充分认识每一个审计环节的风险,这样才能保证审计质量的提升。

4.2 充分保证内控审计的独立性,提升审计结果的有效性

内控审计结果有效,才能发现科技型企业内部控制存在的问题,并进行优化。而审计独立性则是提升内控审计结果有效性的必要手段。无论是内控审计部门还是审计人员都应当保持独立性,在审计工作实施过程中不应当受到其他因素的干扰,从而保证审计结果的有效性。这就需要科技型企业不断优化内部管理结构,避免内控审计部门和人员受到管理层的牵制,通过平行管理保证内控审计的独立性。另外,内控审计人员的职业道德同样重要。内控审计人员应当定期接受职业道德教育,避免在内控审计工作中出现徇私舞弊等行为及产生的不良后果。

4.3 完善内部控制制度,降低审计风险

一方面,科技型企业应当保证内部控制制度与实际执行相匹配。也就是说,科技型企业应注重内部控制制度的执行,内控制度不能形同虚设,应当应用于企业日常运营与管理中。只有保证内控制度与实际执行的一致性,内控审计才能对内控制度进行全面审查,并提出科学合理的审计建议。

另一方面,不断完善企业内部控制制度。内部控制制度是科技型企业管理中需要关注的重要问题,也是科技型企业不断发展的重要保障。内部控制制度不断完善,对企业风险的防控具有积极影响,同时对内控审计风险的防范也具有重要意义。

4.4 完善审计后续跟踪机制,督促企业执行审计建议

从我国来看,很多企业仅注重内控审计方案的制订和审计过程,往往忽视了对审计建议的执行,造成内控审计形式主义问题普遍存在。所以,我国应当不断完善审计后续跟踪机制,督促科技型企业执行审计建议,对内控问题进行及时整改。审计后续跟踪机制不仅要对企业内控审计建议执行情况进行审查,而且要对整改后的企业内部控制效果进行评价,充分保证内控审计建议的落实。此外,科技型企业自身也应当提高对内控审计建议的重视程度,不能仅重视审计过程不重视审计结果,并且要根据内控审计建议对自身内部控制的各个方面进行优化,保证内部控制作用的发挥。

5 结论与展望

科技型企业内部控制方面还存在一些问题,特别是中小企业,由于规模小,对内控建设并不重视,因此为企业的长远发展带来了风险。这就需要借助内控审计的力量,来提升科技型企业内控的有效性。其中,内控审计风险同样不容忽视,本文在分析了相关风险后制定了风险防范策略。加强内控审计风险意识,提高审计质量;充分保证内控审计的独立性,提升审计结果的有效性;完善内部控制制度,降低审计风险;完善审计后续跟踪机制,督促企业執行审计建议。在今后的研究中,随着理论的进一步丰富,还将对科技型企业内控审计风险防范提出更加科学的建议。

参考文献

孙瑜.发挥“免疫系统”功能加强内控审计[J].纳税,2019(15).

彭如倩.GYGS内部控制审计改进研究[D].南昌:南昌大学,2018.

王海燕.如何强化企业内控制度审计的探讨[J].纳税,2019(29).