用户对网络理财产品的支付意愿分析

——以传统银行的网络理财产品为例

2020-03-10陆孟慈

陆孟慈

一、绪论

文中所提及的传统银行是为了与纯互联网银行区分开来,指以线下业务为主,为用户提供投资理财、贷款等一系列商业服务的所有实体银行。

随着互联网时代的到来,网络金融也得到了快速发展。2013年,由天弘基金推出的余额宝为广大网民提供了一种理财新模式——互联网理财模式,它的快速发展突破了传统理财的格局。互联网理财产品的多元化发展趋势也越来越明显,原先余额宝独树一帜的格局有所改变。由于金融行业监督与蚂蚁金服策略的改变,余额宝个人投资单日购入限额降至2万元,这使得在线理财用户转向投资银行、基金等传统金融机构与其他网络理财平台。同时,一些互联网公司与传统银行开始联手推出网络理财产品,如腾讯与工行合作发布的微黄金理财。随着各种互联网理财产品的涌现,用户的选择也越来越多。

二、文献综述

文中将所涉及的网络理财产品进行了如下的归类:一类是由互联网金融公司推出的网络理财产品;另一类是由传统银行推出的网络理财产品。下文将两者分别简称为纯互联网理财产品和银行类网络理财产品。

(一)互联网理财对传统银行的影响

关于互联网理财的发展对传统银行所带来的影响的研究,主要体现在以下几方面:

1.互联网理财对传统银行业务的冲击

商业银行不同类型的业务或多或少都受到影响,由于提供互联网金融服务的机构规模在不断扩大,影响了商业银行的业务。互联网金融尚未出现时,人们大多选择将钱存在银行来获得利息。互联网理财的投资门槛低、获利高等优势吸引了用户的投资视线,因而造成了商业银行存款、理财等业务量的下降(夏耀慧,2015)。

2.互联网理财对传统银行产生双向影响

一方面,互联网理财虽然冲击了不少传统银行的业务,但又促进传统银行进行相关业务的拓展。通过构建事件分析模型的结果显示:短时间内,商业银行会受到来自互联网理财的负面影响,但从长远角度来看,商业银行的理财业务会受此启发并得到转型(陈嘉欧、王健康,2016)。互联网金融的出现削减了商业银行的利润,为了留住更多的用户,商业银行定会对个人理财业务进行变革(韦亚光,2016)。

(二)传统银行互联网理财优劣势

传统银行的一大优势在于其拥有雄厚的资本。据《城市商业银行发展报告(2016)》显示,至2015年底,133家商业银行总资产达到22.68万亿元,同比增长25.44%。

经过长期的运营积累,商业银行与许多顶尖的企业或机构保持合作关系,掌握着广泛的客户资源,并且商业银行拥有的风险控制管理体系相对更成熟(贺健健、王姣姣,2018)。传统商业银行不同类型的业务适合各类人群,拥有的客户更加多样化(胡增永,2014)。

但是传统银行在发展网络理财时,也存在一些弊端。银行业务流程复杂,缺乏互联网领域的科技人才,缺乏非结构化数据,其中包含消费者行为习惯等信息,这些都是传统银行需要改善的领域(贺健健、王姣姣,2018)。

三、传统银行网络理财产品支付意愿评估模型研究

(一)支付意愿的影响因素

根据消费者行为学的研究框架,消费者行为受到个体资源、个性特征、生活方式等人口统计学特征因素的影响。人口统计学特征由性别、年龄、职业、教育水平、文化背景、收入等指标构成。从理财用户角度考虑其对银行类网络理财产品的支付意愿时,用户的理财动机不容忽视,不同区域、文化层次、收入的群体对银行类网络理财产品的认知状况等都影响着用户的支付意愿。

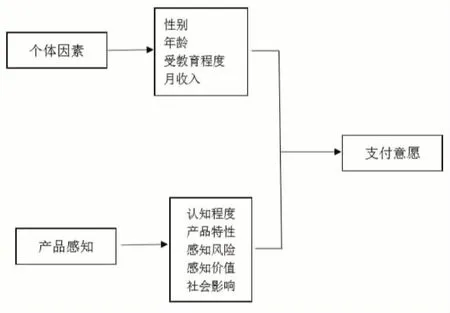

基于上文对支付意愿影响因素的分析,再结合银行类网络理财产品自身的特点,本文选取个体因素、产品感知这两类作为可能影响银行类网络理财产品支付意愿的因素进行探讨。

1.关于用户个体因素的调查,结合消费者行为学的研究框架,选取常用的调查变量,即性别、年龄、受教育程度、月收入。

2.产品感知是用户对传统银行所推出的网络理财产品的一种综合认知,主要包括了认知程度、产品特性、感知风险、感知价值以及社会影响。

(二)传统银行网络理财产品支付意愿评估模型构建

1.模型假设

基于上文影响用户对银行类网络理财产品支付意愿的因素的分析,本文构建了如图3-1所示的银行类网络理财产品支付意愿评估模型。

图3-1 银行类网络理财产品支付意愿评估模型

2.研究假设

基于上文的分析,现对本研究提出以下几个假设:

H1-1:年龄差异对银行类网络理财产品支付意愿影响显著;

H1-2:受教育程度差异对银行类网络理财产品支付意愿影响显著;

H1-3:月收入差异对银行类网络理财产品支付意愿影响显著;

H2:用户对银行类网络理财产品的认知程度对支付意愿影响显著;

H3:用户对银行类网络理财产品特性的理解对支付意愿影响显著;

H4:用户对银行类网络理财产品的感知风险对支付意愿影响显著;

H5:用户对银行类网络理财产品的感知价值对支付意愿影响显著;

H6:用户对银行类网络理财产品的社会影响认同度对支付意愿影响显著。

四、实证分析

(一)问卷设计

本研究的问卷通过以下三部分完成,第一部分是了解用户的基本信息,第二部分是用户对银行类网络理财产品现状了解的调查,第三部分是用户对银行类网络理财产品支付意愿的调查。

(二)调查过程及样本状况

通过在线社交平台共发放问卷450份,除去部分无效失真问卷,有效问卷累计436份,有效回收率达96.89%。

(三)描述性分析

1.用户个人信息特征分析

调查结果表明,接受本问卷的以女性居多,占比80.7%,而且年轻人最多,21-35岁达296人,占比67.9%,其次26.8%的受调查者处于35-50岁年龄段。接近一半的受调查者拥有本科学历,受调查者受教育程度普遍较高。在受调查者群体中,41.1%的用户选择了在选项中没有出现的其他工作。受调查者的月收入在3000元以下的达到43.3%,人数最多。

2.银行类网络理财产品的购买状况

调查结果显示,购买过银行类网络理财产品的市民仅占31%,普及率较低,所占比例都不及一半。可见,用户对传统银行推出的网络理财产品接受程度不高。

3.银行类网络理财产品了解渠道

通过银行理财人员介绍了解银行类网络理财产品的人数最多,达到了249人(占比57.11%),经过网络信息了解的也有199人(占比45.64%)。可以看出,传统银行没有很好地借助互联网进行产品信息的宣传,这与当今互联网高速发展的现状有些不相符合。

4.银行类网络理财产品的优势

261名受调查者表示资金的安全性是银行类网络理财产品的最大优势,第二大优势是它的收益率较纯互联网理财产品更稳定。纯互联网理财产品容易发生法律纠纷以及可能受到政府的限制,这些也都是用户在购买此类理财产品时所顾忌的问题。

5.银行类网络理财产品的劣势

根据调查结果,用户认为与银行类网络理财产品相比,纯互联网理财产品的最大优势在于它们使用方便,并且可以按日结算,有236人选择了这项(占比54.13%);229名用户(占比52.52%)认为纯互联网理财产品的优势在于它的资金流动性更强;纯互联网理财产品购买没有限额,随时可以买入卖出和资产收益率相对较高也是相比银行类理财产品存在的劣势。

6.两类互联网理财产品选用的倾向性

根据结果显示,在被调查人群中,52%的用户选择使用银行类网络理财产品;选择使用纯互联网理财产品的占比为48%。两者人数非常接近,平分秋色。这说明虽然目前购买过银行类网络理财产品的用户不多,但还是有很多市民倾向选用银行类网络理财产品。传统银行在发展网络理财产品时有很大的空间。

(四)模型分析

本研究主要采用SPSS19.0从对收集的有效数据进行分析。问卷的信度检验主要是为了反映受调查者的可信程度。本文中采用Cronbach信度系数法检验受调查者的可信程度,结果为0.936,问卷可信度非常高。

1.个体因素分析

采用单因素方法分析检验个人因素是否对支付意愿造成显著影响,如表4-4所示,年龄、受教育程度和月收入的概率P值分别为0.322、0.216、0.962,均大于0.05,表明这三者与支付意愿之间不存在显著相关性。

表4-1 个体因素分析表

2.相关分析

通过SPSS测试认知程度、产品特性、感知风险、感知价值、社会影响与支付意愿之间的相关性,结果如表4-5所示。

表4-2 相关性分析

如上表结果所示,这五个因素与支付意愿间相关系数的Sig值均小于0.01,所以这五个因素与支付意愿间呈现显著的相关关系。

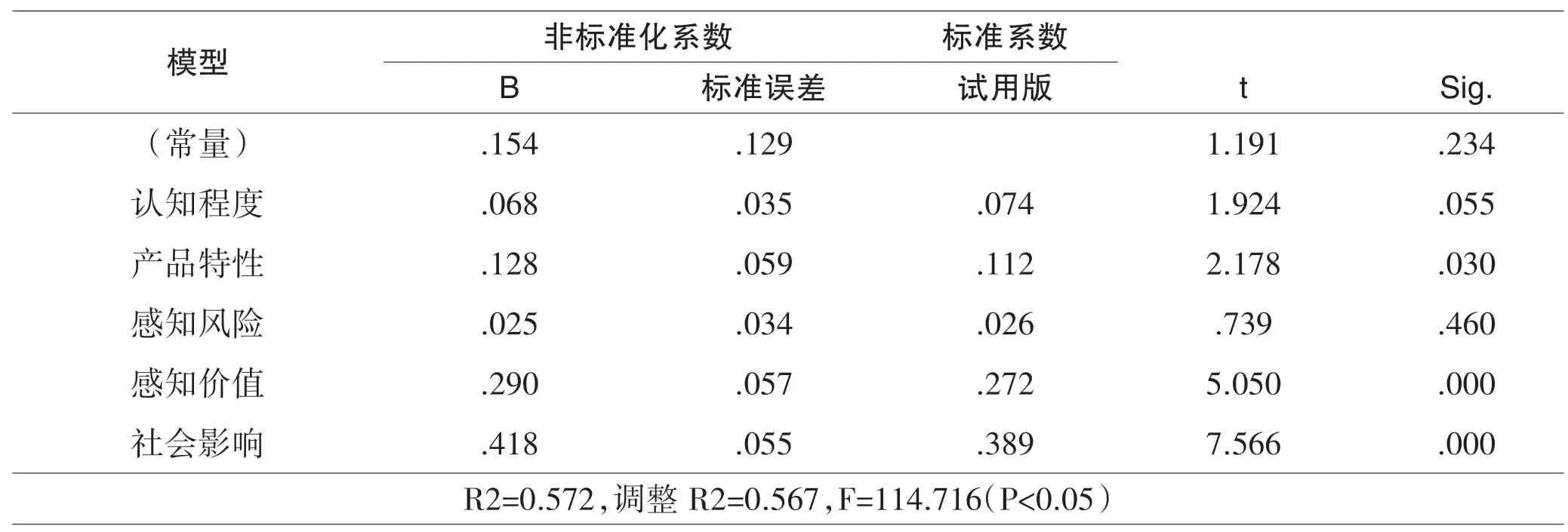

3.回归分析

基于上文的相关性分析,已得知认知程度、产品特性、感知风险、感知价值、社会影响与支付意愿之间呈现显著相关性,现进行回归分析。

(1)变量选取

选取认知程度、产品特性、感知风险、感知价值、社会影响作为自变量,记作X1、X2、X3、X4、X5。

(2)模型假定

选取支付意愿作为因变量,记为Y,假设多元线性回归方程为:

(3)回归分析结果

经回归分析(见表4-7),认知程度、产品特性、感知价值、社会影响的回归系数通过显著性检验且Sig值小于0.1,支付意愿的多元回归方程可归结为:

表4-3 回归分析结果

从产品感知角度将其细分为认知程度、产品特性、感知风险、感知价值、社会影响这五个部分,通过回归分析表明,认知程度、产品特性、感知价值以及社会影响这四个因素与支付意愿之间存在显著关系,并且认知程度、产品特性、感知价值与社会影响这四个因素对银行类网络理财产品支付意愿产生显著正向影响。

五、研究结论与展望

(一)主要研究结论

第一,银行类网络理财产品受众程度不高。传统银行由于在推出网络理财产品时缺乏较强的宣传力度,其推出的网络理财产品不够简便、效率较低等,这些不足之处成为大部分市民不选择这类理财产品的主要原因。

第二,产品感知对银行类网络理财产品支付意愿产生影响。其中,认知程度、产品特性、感知价值和社会影响这四个因素对用户的支付意愿呈显著正向影响。因此,传统银行应该注重从这几方面改善网络理财业务,赢得用户的青睐。

第三,用户更偏好使用银行类网络理财产品。通过调查结果显示,52%的用户更倾向选择银行类网络理财产品,也就是说用户对传统银行相关产品的认可度更高,传统银行在发展网络理财产品时依然具有坚不可摧的优势。

(二)对策与建议

1.传统银行应加强网络理财产品的推广

银行类网络理财产品在大众中的普及率并不是很高,但是在调查过程中,用户表示更倾向选择银行类网络理财产品,所以传统银行应该利用媒体网络推广相关信息,使银行类网络理财产品的闪光点迅速被消费者所熟知。

2.传统银行应转变其经营理念

传统银行之前始终秉持其传统的经营理念,使得其推出的网络理财产品不够简便、可操作性低、效率较低。因此,传统银行应简便网络理财产品的操作过程,实现网络理财产品的多元化组合,从而满足大众的需求,为其提供实实在在的便利。

3.传统银行应提升网络理财产品的社会影响力

银行类网络理财产品的社会影响力是影响用户支付意愿的重要因素之一。传统银行应加强网络技术风险防控,开设风险准备金,降低流动性风险进而提升用户对银行类网络理财产品的信赖。

4.政府应完善网络理财的法律法规

网络理财涉及用户信息和资金的安全。传统银行应与政府合作,共同完成相关法律法规的制定,为政府提供相关数据,切实从用户的角度出发,为用户创造一个安全可靠的网络理财环境,同时加快基础设施建设,将网络理财产品普及到全国的各个角落。◆