基于作业成本的电网企业检修运维预算管理策略研究

2020-02-27邓正炜魏梦真潘紫宜

郭 捷 邓正炜 魏梦真 潘紫宜

一、前言

受宏观经济下行压力加大、中美经贸摩擦持续等影响,电网公司售电量增速明显回落,电量增长增量效益进一步收窄。2019年一般工商业再次降价和两部制电价执行方式调整等政策因素对2020年持续产生减利影响。输配电价改革持续深化,成本监审日益严格,电网企业经营中的不确定不稳定因素增多,经营形势严峻。2019年国网公司确立了“三型两网、世界一流”的新时代战略目标。一流的企业要有一流的经营业绩和发展质量,但目前部分单位发展方式较为粗放,投资不计回报、投入不问产出等现象仍然存在。因此迫切需要推进降本节支,增强节俭意识和效益意识,通过强化精准投入、精益管理、精细作业,进一步提高资源配置效率,推动电网和公司实现高质量发展。

本研究主动适应经营形势和监管要求,以保障公司稳健经营、电网可持续发展为目标,基于国网公司2019年电网检修运维标准成本作业化改造成果,围绕电网检修运维成本预算管理全过程,从业务实际需求出发,聚焦设备效益,建立财务支出与资产设备、生产作业之间的关联关系,科学测算设备检修运维标准成本,合理安排项目预算及出库时序,推动检修运维业务成本支出与管理更加精准、投资效益不断提升。

二、电网检修运维作业成本管理现状

2019年国网公司为适应外部监管、服务内部管理。对电网检修运维标准成本进行作业化改造,全面反映电网检修运维成本消耗的动因和量价费标准,为科学配置资源投入、有效评价产出效率,深化多维精益管理变革奠定基础。

电网检修运维标准成本测算方法按照“典型资产→典型设备→典型项目→典型作业”四个典型逐层分解搭建分析框架,遵循“产出消耗作业、作业消耗资源”的原则,按照资源动因将资源费用追溯或分配至各项作业,计算出每项作业的检修成本;再按照“典型作业→典型项目→典型设备→典型资产”自下而上逐层汇总,将电网企业各类作业成本标准归集至各典型成本对象(资产),进而计算得出电网公司基于作业的标准成本。

检修运维标准成本测算结果主要用于电网公司总部及各网省单位的预算大盘分解。而本研究主要以检修运维作业成本为基础,支撑各检修运维项目成本的科学测算。

其中检修运维作业成本测算方法如下:

单项作业成本=人工费+材料费+机械台班费

其中:人工费=Σ(各类型人工单价×相应的工日)

材料费=Σ(各类型材料单价×相应消耗量)

机械台班费=Σ(各类型机械台班单价×相应台班消耗量)

三、结合业务实际,科学测算设备检修成本

成本类项目预算编制的科学性是成本预算管理水平提高的重要因素。以往标准成本测算结果仅用于大盘分解,未能充分发挥其对成本项目预算管理的支撑作用,本研究以标准成本作业化改造中的检修运维作业成本为基础,结合业务实际,建立了设备寿命周期检修运维成本的测算方法,实现成本测算理论与实际业务需求的紧密结合,提高成本预算编制的科学性。

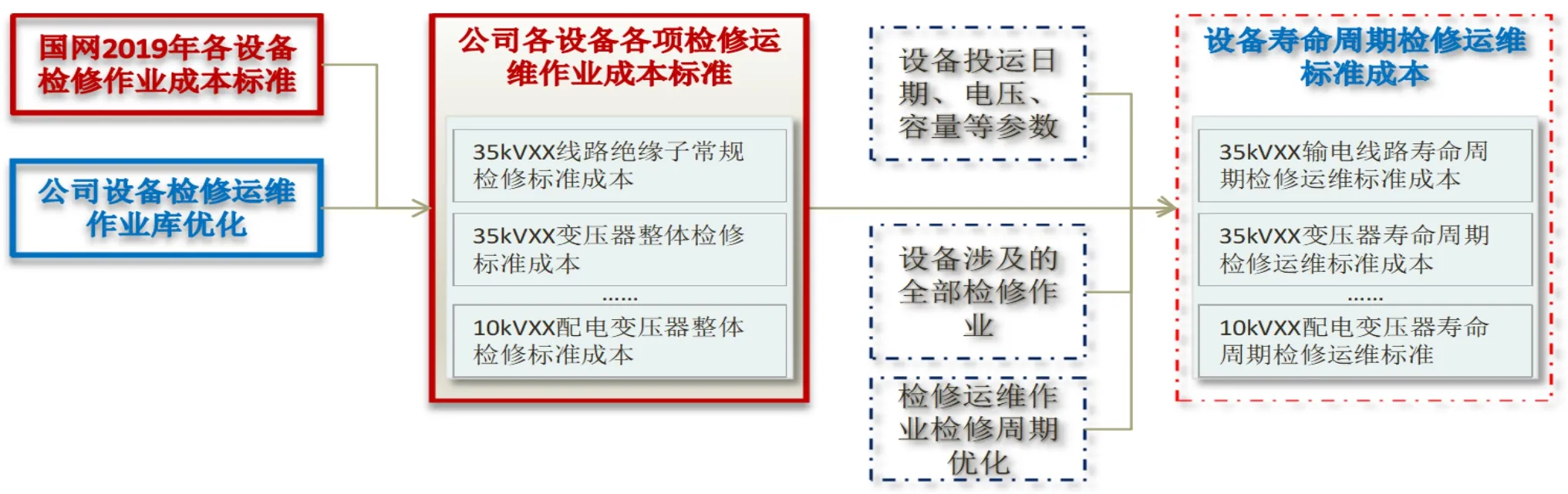

(一)设备寿命周期标准作业成本

1.梳理公司设备,优化作业库

以国网2019年标准成本作业库为基础,基于A供电公司PMS2.0系统实际设备信息,梳理公司范围内全部设备类型涉及的检修运维作业,并与相关业务部门确认作业的适应性与全面性,建立检修运维作业库的属地化建设。

2.依据业务经验,优化检修周期

根据A供电公司电网设备实际情况,以国网设备检修运维作业检修周期为参考,优化公司范围内各电压等级下各设备的检修周期。

3.关联投运日期,计算寿命周期标准成本

根据设备的型号、电压等级、投运日期等标准成本测算动因,公司作业库成本标准、作业检修周期,初步计算各设备从投运日期开始后每年的检修运维成本。如图1所示。

(二)设备下年检修运维作业成本

因电网设备运行环境、服务需求等因素的影响(事故抢修、政治保障、用户需求等),使得业务部门会对设备开展各种临时检修或抢修工作,进而导致设备不能完全按照检修周期安排检修作业,因此研究基于本年设备安排的实际检修作业内容,动态调整设备剩余年限的检修运维成本,推动设备寿命周期检修标准成本与业务实际的紧密结合,合理安排成本支出,避免不必要的重复投入。同时该种记录方式可有效记录设备在全寿命周期内的实际成本支出,精益成本支出管理水平,推动公司多维精益管理体系变革。如表1所示。

图1 设备寿命周期检修运维标准成本

表1 下年设备寿命周期检修成本

四、聚焦设备效益,优化成本项目预算分解

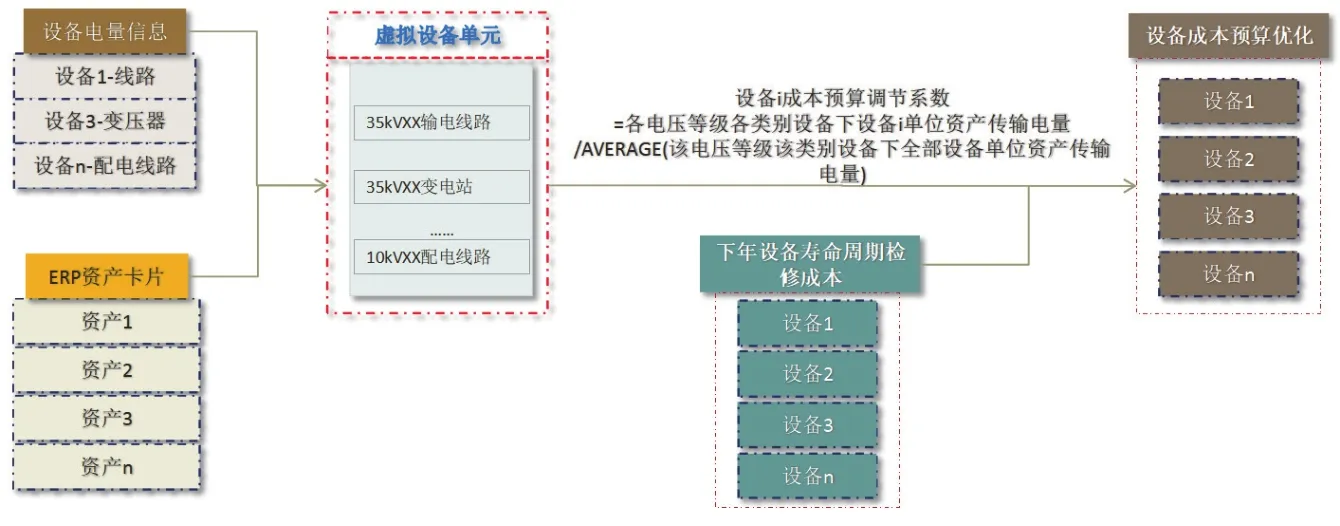

外部经营形式与国网公司战略目标,要求国网公司各级单位要高度关注投资效益,而成本性支出效益的体现较难确定,单个设备的效益更是难于量化,无法支撑以效益为导向的预算安排策略。因此本研究以设备所在设备单元(能单独计算投入产出效益的组合单元)的效益水平作为设备的效益水平,建立设备与资产、与项目的关联关系,贯通设备的资产价值数据、业务电量数据,优化成本项目的预算安排。

(一)设备成本预算优化

首先,根据PMS系统中设备所属关系,建立能独立计算设备投入产出效益的设备单元,如,输电线路、变电站、配电线路等。其次,关联设备单元的ERP资产价值信息与同期线损系统设备的传输电量信息。第三,计算设备检修运维成本预算调整系数。第四,基于下年设备寿命周期检修成本与设备检修运维预算调整系数优化各设备检修运维成本预算。如图2所示。

即:设备i成本预算调节系数=各电压等级各类别设备下设备i单位资产传输电量/AVERAGE(该电压等级该类别设备下全部设备单位资产传输电量)。

(二)项目成本预算分解

首先,考虑目前检修运维项目立项时,一个项目会涉及多个设备,每个设备会涉及多个作业,因此,梳理储备库项目信息,将每个储备项目细分到设备及对应的作业内容和检修成本。其次,根据储备项目涉及的设备、作业内容、可研估算,与下年设备对应检修成本预算的优化结果进行对比,支撑可研经济性审查,对偏差超过10%的项目进行预警,并要求业务部门对项目的成本估算进行优化。第三,根据公司预算总额,业务部门项目轻重缓急排序,最终实现成本项目预算分解与时序安排。如图3所示。

图2 设备检修运维成本预算优化逻辑

图3 储备项目成本预算分解

五、结论

本项目以电网检修运维作业成本为基础,通过对公司设备检修运维成本作业库及作业检修周期的优化,计算设备寿命周期年度检修运维成本,同时考虑应急抢修因素、设备效益因素,建立以效益为导向的设备成本预算调整方法。研究根据项目与设备、设备与资产的关联关系,遵循业务部门项目紧迫性,以公司检修运维预算总额为上限,安排项目出库。创新实现理论与实际相结合、财务与业务紧关联、支出以效益为引领的成本动态管理方式;创新实现以设备及检修作业为对象的可研估算偏差预警方法,辅助成本项目预算编制与可研经济性审查,提高公司投资效益。