金融素养的国外研究综述

2020-02-27李子祎

李子祎 刘 艳

随着全球经济发展和金融时代的来临,家庭及个人面临着越来越复杂的财务问题,这要求他们具备一定的金融素养——学习如何处理经济信息并做出有关家庭财务的明智决定。自Noctor et al.(1992)开创性地提出金融素养这一概念以来,外国学者们对金融素养进行了大量的理论研究及实证调研。本文旨在梳理国外对金融素养的定义与内涵、测量指标体系、全球金融素养水平及影响因素三个方面的相关研究,总结研究现状并提出展望。

一、金融素养的定义与内涵

纵观金融素养相关研究,学界对金融素养的理解与定义经历了一系列探索性研究与讨论,在这一过程中,学者们不断丰富完善了金融素养的内涵。总体来看,学者们对金融素养的定义可以分为三类。第一类强调对金融知识的理解,美国经济教育委员会指出,金融素养包括对基本经济原理的熟悉和对一些关键经济术语的理解。Lusardi(2008)将金融素养定义为了解基本的金融概念,如复利计算、名义价值与实际价值的差异、以及风险分散等基础知识。第二类则强调对金融技能的运用。Noctor et al.(1992)开创性的将金融素养定义为:就货币的使用和管理做出明智的判断并做出有效决定的能力。Mandell(2008)认为金融素养是指评估复杂金融工具,并在选择和使用金融工具方面做出符合其最佳长期利益的判断能力。第三类是对前两类的综合,即同时强调对金融知识的理解与技能的运用。Hung et al.(2009)将金融素养定义为:了解基本的经济和财务概念,同时运用这些知识和财务技能来有效管理金融资源。在已有研究中,经合组织提出了相对完善,并被广泛采用的定义:金融素养是指做出明智的金融决策并最终实现个人金融福祉所必需的认知、知识、技能、态度和行为的结合。其中态度和行为是指做出合理金融决策的信心和动机。总体来看,这一定义包括知道要做什么,拥有执行这些行动的技能,以及执行这些行动的动机和倾向。

二、金融素养的测度

在金融素养的测度上,学界尚未形成统一的测度指标体系,已有研究主要从主观和客观两个角度对金融素养进行了测度。

(一)主观金融素养

主观金融素养主要测度受访者自我评估的金融知识及技能水平。Lusardi(2007)在研究中询问了受访者如何评估自己对经济学的理解,结果显示,受访者对自身金融素养的主观评价与其实际(客观)金融素养水平之间存在很强的正相关关系,因此主观金融素养调查可以捕捉到关于受访者金融知识的重要信息。而Sekita(2011)在日本的调查显示,70%的受访者认为自己的金融素养水平很低,只要6%的受访者认为自己的金融素养水平较高,这与其实际情况存在一定差异。因此,这警醒我们,在使用受访者感知到的主观金融知识作为其实际金融素养的代理指标时,应保持谨慎的态度。

(二)客观金融素养

在客观金融素养测度中,学者们采用了不同的客观指标,大部分研究主要采用金融知识指标测度客观金融素养。为调查大学生金融素养水平,Chen(1998)设计了旨在涵盖个人理财主要方面的综合问卷,内容涉及财务知识、储蓄、信贷、保险、投资等方面。Lusardi & Mitchell(2007)则提出,在测量指标的难度上应进行区分,进而设计了由5个基础金融知识项目和8个复杂金融知识项目构成的指标体系。随后,Rooij et al.(2011)进一步将复杂金融知识项目扩增至11项。

梳理文献发现,在众多金融素养测度指标中,Lusardi & Mitchell(2011)提出的包括利率计算、通货膨胀和风险分散三个问题的金融素养测度指标体系获得了学者们的普遍认可,并被广泛使用。其中利率计算主要衡量与复利有关的简单计算的能力;通货膨胀问题主要衡量个人在财务决策的背景下对通货膨胀的理解;而风险分散问题难度稍大,是对股票、基金以及风险分散性知识的联合检验。

三、全球金融素养水平及影响因素

(一)全球金融素养水平

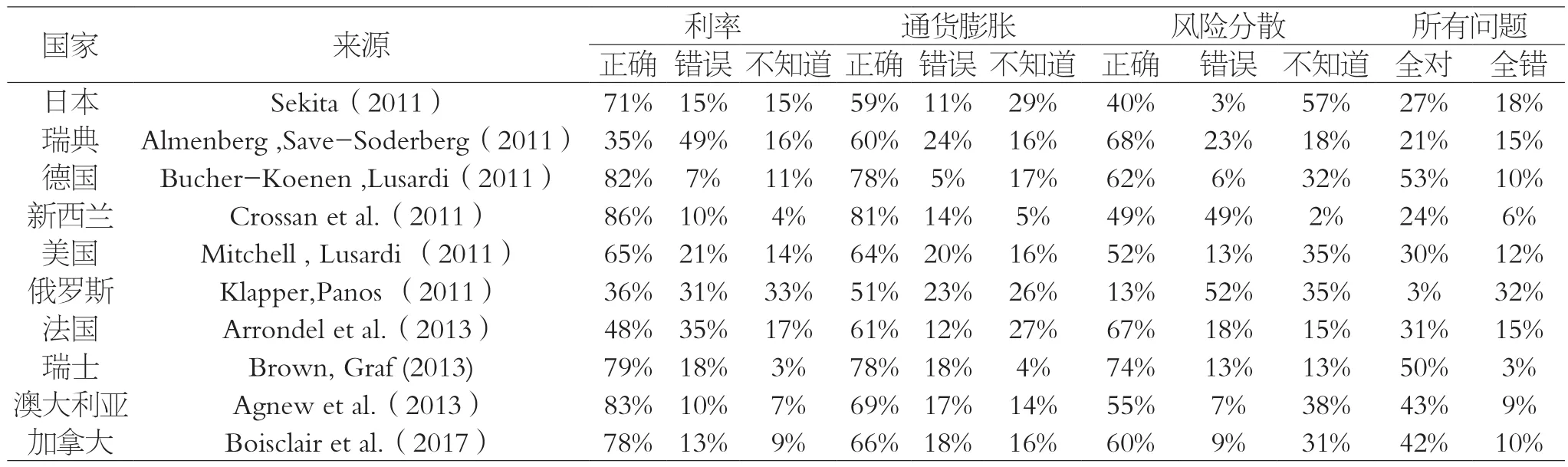

学者们采用Lusardi & Mitchell(2011)金融素养测度指标体系在世界各国开展了一系列金融素养调查活动(详见表1)。在利率计算问题上,瑞士有高达65%的受访者无法正确计算复利,法国也有一半的受访者错误计算或无法回答复利问题。各国在通货膨胀问题上的表现明显优于其他两个问题,在10个国家中,除日本和俄罗斯外的8个国家在该问题的正确率上均高于60%,这可能是因为通货膨胀问题与个人的生产生活密切相关。在风险分散问题上,俄罗斯的正确率仅为13%。整体来看,风险分散问题难度较大,所有国家在该问题上的平均正确率仅为54%。综合三个度量指标来看,德国和瑞士的金融素养水平相对较高,均有一半以上的受访者能够同时正确回答三个金融知识问题。而俄罗斯受访者的金融素养水平相当堪忧,仅有3%的受访者可以同时正确回答三个金融知识问题,而32%的受访者对三个问题的回答全部错误。

(二)金融素养影响因素

以上各国金融素养调查研究不仅报告了各个国家整体的金融素养水平,同时报告了金融素养水平在不同人口统计学特征上存在的差异,其中,性别、年龄、受教育程度和职业状态对金融素养影响显著。

1.性别

从各国数据来看,女性在三个金融知识指标的表现上均逊于男性。一方面,女性回答错误的频率更高,男性更有可能正确回答每个问题;另一方面,对于每个问题,女性比男性更有可能选择“不知道”选项(Boisclair et al.,2017)。这一现象可能反映出这样的事实:男性往往表现出更自信的行为,而当女性不知道答案时,更倾向于不回答(Arrondel et al.,2013)。Brown &Graf (2013)对男女在金融素养方面存在的巨大差异提出了两个可能的解释。首先,家庭内部的劳动分工可能意味着,女性在财务决策方面的参与度低于男性;其次,女性对经济问题的兴趣可能不如男性。

表1 各国金融素养水平

2.年龄

各国研究普遍显示,金融素养受年龄影响呈现驼峰状分布。这是由于在成年后,个人开始积累财务知识和信息,因此金融素养会随着年龄的增长而增加。但是随着个体步入老年阶段,认知能力逐步下降,生活经验的收益往往会被认知下降所抵消,从而导致其金融素养水平逐渐降低(Arrondel et al.,2013)。Brown & Graf(2013)基于瑞士数据的实证分析进一步发现,年龄与通货膨胀知识呈正相关关系,与风险分散知识呈负相关关系。金融素养与年龄间的驼峰型关系是由这两个相互抵消的效应所驱动的。

3.受教育程度

受教育程度是影响金融素养水平的一个重要因素,金融素养与受教育程度间呈正向关关系,受教育程度越高的受访者,金融素养水平越高。多国数据显示,随着受教育程度的提高,正确回答三个金融知识问题的人数比率越高(Sekita,2011),同时,回答“不知道”的受访者比例也随之下降(Boisclair et al.,2017)。Agnew et al.(2013)认为,受教育程度更高的人群拥有更好的计算能力,从而能够更好地处理财务问题,金融素养水平更高。

4.职业状态

金融素养在职业状态上也存在着显著差异。整体来看,无业人员的金融素养水平最低,没有工作的受访者金融素养水平普遍低于有工作的受访者(Arrondel et al.,2013;Brown &Graf,2013)。在通货膨胀问题上,退休人士和个体经营者的表现比在职人士稍好,这也许归功于他们有更多的通货膨胀经验。而在利率计算和风险分散问题上,在职人士的表现则优于退休人士(Boisclair et al.,2017)。

四、文献评述及展望

金融知识有助于个人提高对财务问题的理解水平,从而使他们能够处理财务信息并就个人财务问题做出明智的决定。大量研究证明了金融素养对个人及家庭的福祉意义重大。通过文献梳理可以看到,首先,学界还未对金融素养形成标准化定义和统一的测量指标体系。虽然Lusardi & Mitchell(2011)提出的测度指标被部分学者采用并在各国开展了相关金融素养调查,但不同国家在经济、社会发展程度上均存在差异,该指标体系在各个国家是否均具有较高的适用性还有待讨论。其次,从各国金融素养水平调查数据来看,全球金融素养水平普遍偏低,并且相关研究集中于欧美发达国家,可以想见,金融素养水平在发展中国家可能会更加堪忧。我国对金融素养的研究起步较晚,在金融素养的测度指标上,一方面可以借鉴国外已有的指标体系,另一方面也要注意结合我国社会发展现状及家庭经济决策面临的实际问题,以提高我国金融素养水平测量的真实性、有效性。最后,金融素养水平在不同特征人群中存在显著差异,这也启示我们可以通过鼓励个体提高计算能力、积极参与社会劳动等方式提高其金融素养水平,以帮助其更好地做出家庭金融决策。