中国人口老龄化背景下养老产业的发展研究

——以养老金融领域为例

2020-02-27韩珍珍沙诗玛

韩珍珍 沙诗玛 李 鑫

一、中国养老产业的现状

(一)人口老龄化程度加深

人口老龄化是老年人口在总人口中比例逐步增长的一种动态表现,国际上通常看法是当一个国家或者地区60岁以上老年人口占比达到10%或65岁以上老年人口占比达到7%,即意味着这个国家或者地区的人口处于老龄化状态。如图1-1是我国从2009年到2018年近十年65岁及以上老年人口数量的增长图。

数据来源:中国国家统计局

(二)老年人对养老金融产品的接受能力和了解程度低

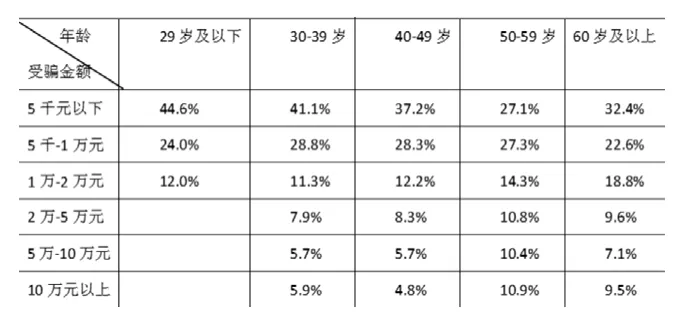

随着年龄的增长, 老年人对新生事物的接受能力降低, 不了解新的金融产品和金融服务, 甚至对新产品、新服务产生抵触情绪。二是热衷于到柜台办理业务。正是由于缺乏对新知识、新产品的了解和体验, 在银行柜台业务逐步萎缩的环境下, 很大一部分老年人仍然热衷于到柜台办理相关业务。据不完全统计, 接受调查的银行中, 40%的银行营业网点办理的柜台业务中, 老年人业务占比超过20%;60%的银行营业网点, 老年人业务占比超过了40%。三是成为非法金融、各种诈骗的主要受害群体。由于老年人缺乏对新金融知识的了解, 消息相对闭塞, 容易受到不法分子的蛊惑。调查表明,目前金融领域的犯罪活动非常严峻,广大居民的防金融诈骗的意识还有不足。

表1 不同年龄段人群在养老金融活动中受骗金额的差异

(三)未富先老和以家庭养老为主的传统模式之间的冲突

中国老人最常见还是以社区养老、居家养老居多。而养老支出主要集中在失能阶段的医疗支出。这期间,老年人对医疗、医护人员的需要,对药品的需求都非常大。但是老人没有足够的金钱能力去支付这笔费用,这样会加重子女负担,拉低这个家庭的生活水平。

(四)我国的养老产业发展不完善

我国养老市场处于发展的探索期,因此我们可能会倾向于照搬一些养老产业处于成熟期或者发展期的国家模式。但是每个国家都有自己的特点,如果只是照搬,不结合自己的实际,肯定会出现问题。随着中国养老产业市场规模的不断扩大,中国养老产业已进入投资窗口期,需求还将进一步提升。

图2-1 2010-2018年中国养老产业市场规模及增速

二、借鉴发达国家应对人口老龄化的养老产业实施方案

(一)美国金融生态系统式养老产业

美国是全球养老产业发展发展最成熟的国家。发达国家进入老龄化社会较早,美国经过社会的发展,已经形成了较为完善的养老产业开发运营模式。

太阳城模式是美国现有的比较有代表性的养老地产经营案例。太阳城养老社区,自1961年建设起,便定位佛罗里达州乃至全美最好的养老社区。太阳城内部划分为六大居住区,其价位跨度很大,无论是哪个国家,哪个年龄段的老年人都可以在这里找到适合自己的生活。各个居住区享受着共同的公共基础设施,包括医疗机构、银行、超市、娱乐设施、健身馆等。

太阳城设计特点:

1.在选址方面:一般选择土地价格低廉的郊区位置。这样可以大幅度降低房价带来的压力,对老年人有较大的吸引力。

2.在基础设施方面:公共基础设施配备完善。基本满足了老年人的生活需求、精神文化需求以及医疗需求。

3.在客户定位方面:客户定位精确。太阳城规定只有年纪在55岁以上的老年人才可以申请入住,主要针对55-70岁之间的人士,这类群体相对年轻化,具有良好的经济基础和身体状况。

(二)日本养老年金保险制度

早在1970年日本便进入了老龄化社会。日本从2000年开始实行养老年金保险制度,经过数十年的发展,形成了三个层次的养老年金保险制度。

第一层次是国民年金。要求凡20岁以上60岁以下全体国民,都必须参加国民年金保险,分为养老年金、残障年金、寡妇年金、母子年金和遗孤年金五种。

第二层次是与就业收入相关联的雇员年金制度。按照加入者职业的不同,又可分为厚生年金和共济年金,其中覆盖5人以上私人企业职工的年金称为厚生年金,而国家公务员、地方公务员、公营企业职工、农林渔团体雇员、私立学校教职工参加的年金统称为共济年金。

第三个层次是可以任意加入的养老年金保险。主要是私人机关经营管理者的职业养老金或公司养老金,包括厚生年金基金、退职年金、国内民年金基金等种类。

(三)德国特色的“多代居”养老方式

德国人探索了一种独特的养老模式,称为“多代居”模式。“多代居”模式是指非血缘关系的几代人生活在一起,构成新的邻里关系。德国是世界上最早建立养老保险制度的国家,也是最早建立护理保险制度的国家。德国的养老制度依靠三大保险支撑:养老保险、医疗保险和护理保险。

德国的养老保险是由政府、企业和私人保险三部分组成的。德国的法定养老保险覆盖了全体国民,是一种强制保险,占整个养老金支付比例的70%,企业养老保险支付占比20%,私人养老保险占比10%。

此外,德国的护理保险体系也十分完善。德国的护理保险也是强制性的,属于社会基本养老保险范畴。雇主和雇员各自承担50%。在确定护理级别时,根据老年人的认知能力、沟通能力、行为和心理状况进行评估得出分值,并确定护理等级,不同级别在护理时长、专业度要求和补贴额度上有所区别。

德国的护理培训体系也十分严格。德国对护理人员有非常严格的培训。护理人员分为护理院长、护士长、高级护士、注册护士、助理护士五个级别。注册护士以上资格的护理人员才能直接护理患者,助理护士只能为护士或者医师做一些准备和协助配合工作,护理院长必须是接受过护理高等教育和管理专业训练。

三、建议

(一)加强金融教育,加强网络安全

一方面在社区中开展针对老年人的各类金融教育,另一方面要求金融机构通过网点发放宣传资料等增加老年金融知识,鼓励和支持金融机构成为防范老年人金融诈骗的有力防线。

(二)加强机构养老的推广,培养人们的理财意识

可以每天进行日常的健康监督、运动及饮食指导,特别对于一些高危人群,像高血压、糖尿病。可以对此类人群进行全天候的日常管理。这样既保障了老人的健康也降低了子女的负担。加强理财方面的培养,这样才能给自己留下足够的养老金来保障自己的生活。

(三)加强创新,走适合自己的道路

在借鉴他国的基础上要融合自己的本土特色,对我国的养老产业有明确清晰的认识,加强创新,发展智慧养老、老年大学等新思想。