金融市场化改革政策的跨市场信息传递机制

2020-02-18宋玉臣张晗

宋玉臣 张晗

摘 要:在金融业分业监管的背景下,我国金融市场化改革政策的发布往往是独立的,少有对信息跨市场传递的影响进行全局性考量。通过构建TVP-VAR模型,对金融市场化改革政策在货币市场、外汇市场、股票市场和债券市场间的跨市场信息传递路径进行识别,结果发现:金融市场各子市场间的跨市场信息传递路径正在向理论机制靠拢,且随着我国金融市场化程度的提高而趋于稳定。这意味着,金融市场的市场化程度与政府机构对其把控力度并不冲突,但须在金融市场化改革政策落地前加强对信息跨市场传递总体影响的评估,避免因政策制定而引发不同子市场间的顺周期波动。

关键词:金融市场化改革;信息传递机制;金融监管

中图分类号:F830.9 文献标识码:A 文章编号:1003-7543(2020)01-0111-12

金融市场化改革的目标之一是放松金融市场的外部管制,由政府指导、行政审批向市场供需主导转变。在这一目标实现的过程中,由于政策信息向市场传递而带来的市场震荡不可避免。震荡态势是否会通过信息的跨市场传递而导致系统性金融风险的增加,取决于监管机构对于这一传递机制的深刻理解和有效识别。然而,在我国金融业分业监管的背景下,政策制定机构往往是独立的,对于政策的理解也因解读者目标不同而产生分歧,学者们也因政策建议方向的迥异而无法对我国金融市场形成整体判断。因此,随着金融市场化改革的深入,从宏观视角探究政策信息在不同金融市场子市场间的跨市场传递机制显得十分迫切。

我国金融市场体系整体构建于20世纪90年代,先后形成了货币、外汇、股票、债券及期货、贵金属等全国性金融市场体系。然而,市场的形成略显仓促,制度设计尚不完善,不仅限制了金融市场内生的螺旋式上升路径,而且导致金融市场间理论上的跨市场传递机制往往失效。在不断的制度革新中,政策信息在不同的子市场间传递时是否具备稳定的路径?如果具备,是否能够与高度金融市场化水平下的理论机制保持一致?这种机制在本土情境下是否具备自身的特点?探讨这些问题,具有重要的理论价值和现实意义。

一、相关文献综述

对金融市場信息跨市场传递的研究其实早在20世纪50年代Friedman构建的现代货币主义理论体系[1]中就有提及,托宾模型进一步对资金在货币市场和债券市场间流动的问题进行了详细阐述。随后Frenkel将汇率纳入对这一问题的研究[2]。实际上,货币市场向其他金融市场子市场的单向影响在学术界基本达成共识:本国利率的提升会导致本币即期汇率升值[3],但在股票市场和债券市场均会引起显著的负向冲击[4-5]。就其他金融市场子市场如何将信息传递至货币市场的问题,多数研究从货币政策调控角度而非市场机制入手,且研究结论并不统一。例如,Shambaugh认为外汇市场信息会影响货币政策选择[6],Adao et al.则认为汇率制度选择不影响货币政策[7]。但可以看见的是,随着金融全球化局面的打开,资本市场(包括股票市场和债券市场)对其他金融市场子市场的影响正在增强,股票市场的高度繁荣甚至会成为货币危机的潜在隐患[8]。至于资本市场内部,即股票市场与债券市场间信息的跨市场传递问题,早期Keim & Stambaugh[9]曾有研究,但直至1998年亚洲金融危机扩散,二者的替代效应和传染效应才开始受到学者们的重视[10]。

在我国,由于利率市场化被认为是金融体制改革的关键[11],对金融市场信息跨市场传递机制的研究在早期也是以货币市场为核心展开的。多数研究表明,利率对汇率的影响程度显著大于汇率对利率的影响程度[12],且对于汇率价格的波动如何反作用于货币市场,其机制始终并不明朗[13],尤其体现在2005年的人民币汇率制度改革以前。在股票市场,尽管利率市场化短期内对股指造成较大冲击[14],但对长期收益率影响并不显著[15]。而在债券市场,货币市场利率与债券市场利率大多数情况下呈正相关性[16],存在相当稳定的长期均衡和短期互动关系[17]。此外,随着2015年“811汇改”以来外汇市场市场化程度的逐渐增强,对外汇市场信息跨市场影响的研究也逐渐增多。虽然外汇市场与股票市场之间不存在同期因果关系[18],但其联动强度正随着汇率市场化程度的提升而有一定程度的加强[19]。外汇市场与债券市场之间的联系以“债券通”作为突破口,预期将同时推进债券市场和人民币国际化的发展[20]。作为我国资本市场主要构成部分的股票市场与债券市场,其联动效应并不显著[21],且二者相关系数未被定价,还具有较大的独立性[22]。

上述文献均从不同角度讨论了金融市场信息跨市场传递问题,但并未对信息的种类进行区分,且主要强调的是某一金融市场子市场对另一子市场的单向影响,忽视了客观存在的交互影响机制。实际上,如果能在数据筛选时精确相关信息,并详细观测不同子市场改革时政策信息在不同市场间的交互传递过程,就能使金融市场化改革政策的制定更加科学合理。此外,传统研究主要利用VAR、GARCH及其拓展模型进行实证检验,虽然近年来已有文献从时变角度对金融市场间信息传递问题进行观测,但并未强调时点选择这一关键问题,且尚未对金融市场化改革政策信息予以关注。为此,本文主要针对金融市场化改革中的核心政策信息,利用TVP-VAR模型对金融市场各子市场间市场化改革政策信息的时变传递过程展开深入研究。

二、金融市场化改革信息的理论传递机制

金融市场化改革促使各子市场资金的相互流动趋于频繁,而社会闲置资本的逐利性又在一定程度上保障了金融市场化改革措施的实施。显然,金融市场子市场之间资金的流动必然引起不同市场利率波动的互相传导。虽然这种机制在市场繁荣时可以形成良性循环,但在市场萧条时也会引发市场共振,导致系统性金融风险的增加。因此,应当有效识别各金融市场子市场间的传导机制,并结合我国实际国情深入分析该理论机制成立与否及其内在原因。

(一)货币市场信息的传递机制

阐释利率对汇率价格影響的主要理论是利率平价理论。Keynes提出的抛补利率平价理论在后期的实证检验中基本上都得到了证实。该理论认为,在国际资本流动充分的前提下,“一价定律”同样适用于金融市场,套利行为会导致汇率的价差抵补跨境资产收益率的差值。在这一理论下,不同国家之间利率价格的差异决定了远期汇率的升贴水。考虑到即期汇率,Fama认为非抛补利率平价理论并不一定成立[23]。理论上来说,市场利率对外汇市场的传导机制包括:一方面,本国利率上升会吸引国际资本流入,而对本币需求的增加将引发本币升值;另一方面,利率上升造成的信贷紧缩会影响经常项目下进口的减少,而外汇需求的减少将相对提升本币价值。

在资本市场,根据戈登模型,利率和股票市场价格同样存在理论上的内在联系。以扩张性货币政策为例,其引起资产价格上涨的主要路径有三:其一,通过市场资金总量的实际增加及预期增加带动股票市场资产价格上涨;其二,对宏观经济基本面向好的预期引致对上市公司股权价值(即未来收益)预期增加,从而推高资产价格;其三,在二级市场上进一步通过财富效应拉动居民对股票市场的投资热情。同时,由于债券市场与货币市场的内在联系,债券市场收益率会随市场利率下降而下降,因而债券价格将同股票市场一样保持上涨趋势。

(二)外汇市场信息的传递机制

从理论上讲,外汇市场波动对货币市场的传导主要有两条路径:就市场层面而言,本币升值吸引外资流入境内,充裕的资金面会引起市场利率下行,但对于本币购买意愿的增强,则会推动本国利率的上升;就调控层面而言,为了避免本币升值带来的热钱涌入,央行可能会下调市场利率水平,但央行的宏观调控方向如何,不会因为某一金融市场的短期波动而有所改变,因而这一机制同样并不稳定。在正反作用交替的背景下,外汇市场究竟如何影响货币市场将难以预测。

同样,在外汇市场及资本市场双重放开的前提下,外汇市场的波动也会传递至资本市场。在Dornbusch & Fischer提出的流量导向模型中,外汇波动通过影响上市公司的实际资产负债情况和贸易情况来影响其股票市场价格[24];而在Branson提出的股票导向模型中,这种影响体现在金融市场层面对外资的吸引以及通过财富效应和货币市场的间接传递[25]。这里认为,对即期汇率产生影响主要体现在金融市场层面,这样股票导向模型可扩充为三条主要传递路径:其一,在货币供给层面,本币升值代表以本币计价的资产价格提高,带动境外资金流入境内资本市场,从而推高资产价格;其二,在预期层面,本币的持续升值会引起国际投机资本的流入,以持有资产(以债券资产为主)的形式获得货币的汇兑收益,同样可推高资产价格;其三,本币大幅度贬值会加剧国内通货膨胀,央行会采取紧缩性货币政策,以提高市场利率,从而控制资产价格的过快增长,在长期上使资产价格回归至理性水平。

(三)股票与债券市场信息的传递机制

虽然资本市场(包括股票和债券市场)对货币市场的市场影响机制如何尚不明朗,但是可以肯定的是,即使其他金融市场的波动对于货币市场不具备直接影响,央行也会根据其他金融市场的反馈情况对货币市场进行调控[26],且这一情况在成熟的金融市场中也同样存在。例如,为了平抑股票市场的快速上涨,央行会采取收缩银根的政策,如推动市场利率同步上涨,这在2007年和2014年的两轮牛市中已经得到印证。

而当外汇市场逐渐开放至由市场机制主导,资本市场的波动将同样对外汇市场产生显著影响。具体来说,本国资本市场资产价格的提升,反映了对宏观经济的良好预期,此时对境外资本的吸引力加大,促进境外人民币向境内流动,进而带动本币的升值。但另一方面,如果资产价格的提升来源于央行的利率调控政策,此时受货币市场影响,则会出现本币贬值的情形。因此,截然相反的两种效应具体将对市场产生何种影响,将随着不同时期的现实情况而有所不同。

在资本市场内部,股票市场与债券市场作为资本市场的重要组成部分,同时也是直接融资工具的两大主体,同样存在着信息的交互传递。二者在一级市场上都承担着为实体经济提供融资服务的重要功能,显然互相之间存在着一定的替代作用,但介于股权和债券两种不同的融资方式,这种作用体现得并不明显。在二级市场上,由于市场总体资金数量有限,理论上来说二者互相之间会存在明显的替代效应。资本市场上的短期资金应当根据不同市场的收益率情况进行即时的资金调配;长期资金应当从战略投资和资产配置的角度出发,保持在不同市场中稳定的占比。

三、样本选择、模型构建与适用性检验

(一)样本选择

鉴于2002年前后我国金融市场主要子市场已初步构建完毕,且党的十六大提出“稳步推进利率市场化改革”后金融市场化改革进程明显提速,故本文选择以2002年为起点,对2002年12月至2018年12月的货币市场、外汇市场、股票市场及债券市场进行考量。

货币市场方面,尽管我国目前仍实行利率双轨制,货币市场并不能完全代表利率市场化改革政策的推进,但作为货币政策调控的中介目标,其波动水平不仅能反应中央银行的宏观货币调控,而且对利率市场化的改革措施具备即时、完备的响应机制。又由于7天期同业拆借利率交易最为活跃,故本文选择7天期银行间同业拆借加权平均利率作为利率市场化改革水平及货币市场的代理变量,用rate表示。

外汇市场方面,虽然我国已开始实施参考一篮子货币的汇率定价体系,但美元仍是外汇储备的主体。又由于名义汇率与实际汇率之间并没有显著差异[27],故本文选择人民币兑美元中间价的名义汇率作为刻画外汇市场的代理变量,用exchange表示。

股票市场方面,考虑到上海证券交易所与深圳证券交易所的区别,包括沪港通与深港通先后开通的影响,本文选择更为综合的沪深300指数作为股票市场的代理变量,用capital表示。

债券市场方面,我国债券市场存在发行机构不一致、不互通的情况,且发行品種包括国债、金融债、企业债等,而债券收益率与货币市场收益率高度相关。因此,考虑到多重共线性和综合性的问题,本文选择中证全债(净价)指数作为债权市场的代理变量,用debt表示。

同时,为了实现变量的无量纲化,对所有变量取对数收益率,即一阶差分水平,以考察不同金融子市场之间市场化改革的渗透与交互影响。下文涉及的所有数据来源于中经网及Wind数据库。

(二)TVP-VAR模型的构建

虽然现有研究已经表明金融市场间存在静态或动态交互关系,但由于金融市场间信息传递的过程中存在信息反映延迟、市场情绪等效应,因而很难用线性方法对具体的传递过程予以刻画。而如果忽略变量间的非线性特征,则可能会导致结果出现明显偏差[28]。TVP-VAR模型假设所有参数都具有时变性,在有效刻画变量间动态非线性关系的基础上,不仅能够将全部相关变量纳入同一个系统中予以考量,而且能做到不区分内生变量与外生变量而同时将二者纳入模型,这有效避免了传统模型设定上的先验错误。这意味着,对于金融市场间信息传递具体过程的研究,该模型可以深入了解其影响机制的时间变化趋势。因此,本文选择构建TVP-VAR模型。

由于本文研究对象为不同金融市场子市场的交互影响,因而首先构建一个基本结构的VAR模型:

Ayt=?渍1yt-1+…+?渍pyt-p+ut,t=p+1,…,n(1)

其中:yt表示由代理变量构成的4×1维向量,A,?渍1,…,?渍p表示4×4维的系数矩阵,p表示变量的滞后期数,ut表示4×1维的结构冲击,并且ut~N(0,∑∑),∑=σ1 0 0 00 σ2 0 00 0 σ3 00 0 0 σ4。

同时,进一步假设结构性冲击的联立关系服从递归识别,即假设A是一个下三角矩阵,A=1 0 0 0a21 1 0 0a31 a32 1 0a41 a42 a43 1。

此时,模型(1)可以改写为如下形式:

yt=B1yt-1+…+Bpyt-p+A-1∑εt,εt~N(0,I4)(2)

其中:Bi=A-1?覫i,i=1,…,p。其后,将Bi的全部行向量进行堆叠,形成β矩阵,同时定义Xi=I3?茚(yt-1,…,yt-p),其中?茚为克罗内克积。因此,公式(2)可以改写为:

yt=Xt β+A-1∑εt(3)

此时公式(3)中的参数均为固定值,并不随时间的改变而有所变动。随着金融市场化改革的深入,持续不断的政策刺激推动着我国金融市场向国际化水平靠拢。在这一进程中,对客观现实的定量研究难以开展的主要原因即在于固定参数设定的问题。因此,为了捕捉在整个金融系统中的结构性变化以及潜在的非线性特征,本文进一步放宽公式(3)中的约束条件,假定所有参数均具有时变特征,进而得到TVP-VAR模型:

而且,βp+1~N(μβ0,∑β0),ap+1~N(μa0,∑a0),hp+1~N(μh0,∑h0),即时变参数之间的信息扰动不相关。同时,假设∑β、∑a、∑h均为对角矩阵。此时,构建所得的TVP-VAR模型可以有效刻画原VAR模型中参数随时间改变而发生的所有变化,进而具备揭示金融市场化改革中信息在不同金融市场子市场之间传递的动态机制。这里将利用马尔科夫-蒙特卡洛(MCMC)模拟的方法进行估计。

(三)描述性统计

对所有变量进行描述性统计(见表1,下页),本文发现:第一,我国2002年以来总体上经历了市场利率上行但本币升值的情况,资本市场内尽管股票市场资产价格呈上行趋势,债券价格却几乎没有改变。第二,货币市场的波动程度甚至大于股票市场,可见市场信息传递过程中货币市场的反应更加灵敏。第三,股票市场、债券市场与外汇市场均存在弱自相关性,但这一性质在货币市场中完全不成立,货币市场中甚至出现微弱负相关的情况。第四,在不考虑滞后阶数的情况下,各变量之间并不存在线性相关关系,排除了多重共线性的问题,这同时意味着对宏观信息的反映并不能够成为影响各市场信息反应程度的主要因素。

需要指出的是,虽然部分变量表现出了自相关性,但是出于本文重点研究对象为变量间的交互影响,故在此并未构建AR模型。

(四)TVP-VAR模型的适用性检验

由于本文的研究对象均为时间序列数据,因而本文采取ADF方法对其进行平稳性检验。结果表明,在1%的显著水平下,所有变量均拒绝原假设,即属于平稳序列。

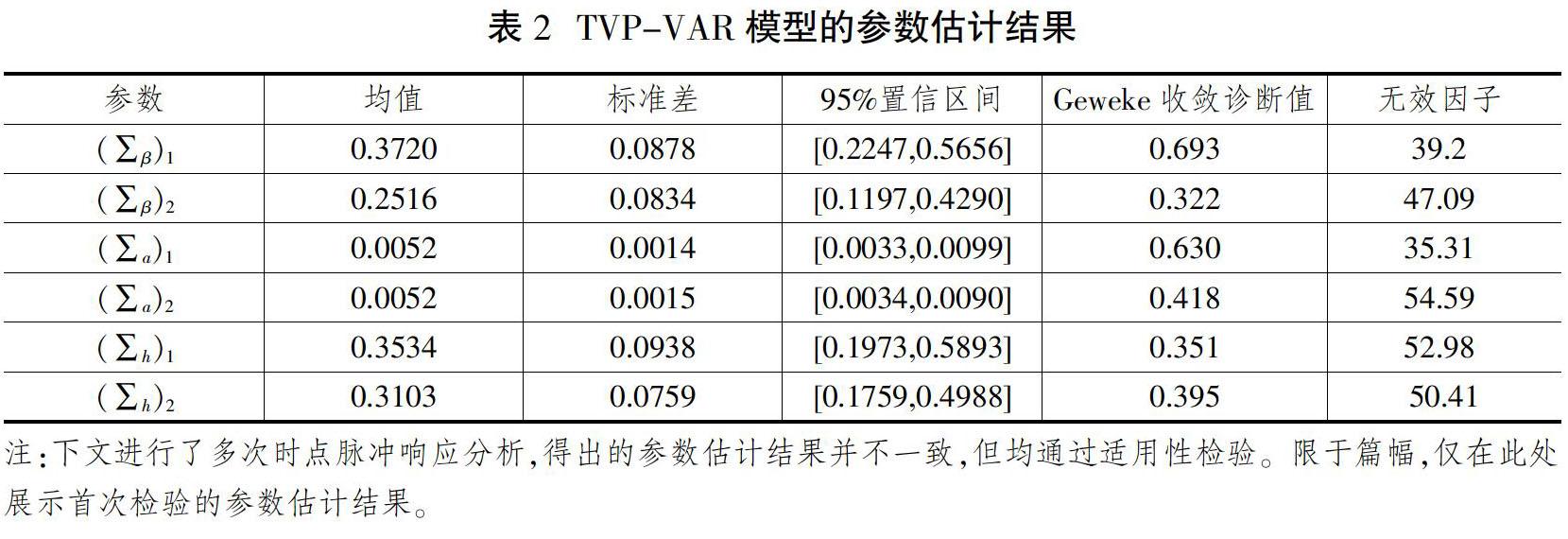

进一步,按照Nakajima提出的马尔科夫-蒙特卡洛(MCMC)算法[29],即引入马尔科夫链的蒙特卡洛随机模拟,对上述TVP-VAR模型进行参数估计。在确定最优滞后阶数p=2的前提下,运用Matlab R2014b软件,将预烧值设定为1000,模拟次数为10 000次,估计结果如表2所示。

通过Geweke收敛诊断值模拟所得参数是否能够收敛于后验分布可知,全部诊断值在5%的显著水平下未超过临界值1.96,故选择接受原假设,即参数能够有效收敛;而无效因子最大值仅为54.59,远小于模拟次数10 000,表明MCMC抽样有效。因此,TVP-VAR模型对于本文研究对象具备适用性,可以用来检验我国金融市场间信息传递关系。

(五)信息传递收敛效应的检验

作为对信息传递机制探究的基础,研究须首先判断金融市场间信息传递的过程中是否具备收敛效应,否则这一过程将被视为信息传递的失效。在此,利用TVP-VAR模型绘制等间隔脉冲响应函数,以观测在一定的时间间隔下A市场在样本期间内每一时点的单位冲击对B市场产生的影响。由于变量均为月度数据,本文分别选择1个月、3个月和6个月的期限来代表其短期、中期及长期的影响。

由图1可以看出,总体而言,金融市场子市场间的信息传递在短期存在最为明显的交互影响,而在中期这种机制开始呈现震荡走势,并最终在长期收敛。这说明子市场间的信息传递具备市场机制下自然传递的特性,但这种影响会因市场的不同以及时期的不同而产生一定的差异。例如,货币市场、外汇市场及债券市场的信息均在短期内对股票市场具备稳定影响,但股票市场信息传递至其他市场则呈现不同的走向:在货币市场中存在不同区间下正向与反向交替的影响,在外汇市场则随着人民币国际化进程的加快而随之放大,在债券市场这种影响则正在逐渐消逝。就中期影响而言,由于政府及其他相关者的介入,市场间的影响机制明显变得更为复杂,这种情況尤其在涉及货币市场时尤为突出。但市场间信息的传递具备一定的时效性,即信息传递的收敛效应,这意味着无论信息强度如何,信息的跨市场传递最终会在半年之内被市场完全消化。

四、金融市场化改革信息传递机制的实证检验

(一)利率市场化改革的信息传递

虽然货币市场价格波动最为剧烈,但是这并不主要源于利率市场化改革进程。从2004年10月首次松动对存贷利率的限制,到2015年10月全面放开存贷款利率,在货币市场均没有产生显著的波动。相反,对于2008年金融危机、2013年6月市场失灵等特殊情况,货币市场反应更为剧烈。为了比较两种情况下信息的跨市场传递,本文选择了上述四个时点进行时点脉冲响应分析。

由图2可得到以下结论:第一,在2015年“811汇改”之前,货币市场的波动对汇率的影响不显著,并且这种传导机制并不稳定,因时点的不同存在正向或负向影响;而在“811汇改”之后,外汇市场在1个月即对利率的波动作出剧烈的反应,但利率的升高并未引起理论上的本币升值,反而出现了本币贬值的情况,可见我国对资本账户的管制影响了利率与汇率之间的传递路径。第二,无论市场主导还是政策主导下引起的货币市场波动,货币市场信息都在1个月内传递至股票市场,且市场因素引起的冲击更为剧烈,但是由于投资者非理性情绪的客观存在,股票市场对利率调整存在着普遍的过度反应,并且存在1~2次的市场反向纠正行为。第三,市场利率与债券价格之间存在理论上的负相关关系,然而这种内在联系在2008年金融危机期间失效,这主要归因于期间央行对于利率价格的过度频繁调控。

(二)汇率市场化改革的信息传递

虽然2005年7月我国结束了长达十年人民币钉住美元的单一汇率制度,但这仅仅带动了人民币此后连续十年的单边升值态势,并未真正促进外汇市场化程度的提高,这种情况直至2015年“811汇改”才予以缓解。故本文以2005年7月、2010年6月、2015年8月三次人民币汇率制度改革为时点考察汇率市场化改革向其他金融市场子市场的信息传递情况。

由图3可以看出:第一,汇率市场化改革对利率市场的影响微弱,且随着市场化改革的逐步放开而愈发收紧,可见央行根据外汇市场波动而主动对货币市场进行调控的情况逐渐减少,这意味着以影响国内货币市场为代价的外汇干预措施已经逐渐减少。第二,由于股票市场和债券市场二级市场的市场化程度较高,外汇市场改革引起的价格波动向股票市场的传导具备稳定机制:在间接标价法下人民币兑美元中间价格的下降,即本币升值,会引起资本外流,进而导致股票市场价格的下跌;与股票市场类似,人民币主动开放对债券市场形成了稳定的负向冲击,资本外逃同样带动债券市场价格的下降,且随着汇率市场化改革的深入影响区间逐渐延长。

(三)股票市场改革的信息传递

股票市场的市场化改革以2005年9月股权分置改革为起点,在2014年11月沪港通正式开通后迈入新的历史阶段。在样本区间内,2008年美国金融危机蔓延及2015年6月的股市震荡均属于股票市场的标志性事件。因此,选择上述四个时点展开分析。

由图4可知:第一,股票市场的异常波动会导致央行对货币市场进行即时调控,即在资产价格过度高估时加息,而在股票市场长期处于低迷状态时降息。这一调控手段随着2005年之后股权分置改革的深入而逐渐走向成熟,并且在缓解2008年金融危机出现的不良影响中发挥了至关重要的作用,调控力度明显强于其他时间,并在此后成为政府间接调控股票市场的常用手段。第二,在股票市场国际化进程开启之前,股票市场波动对外汇市场的影响机制并不稳定,但随着2014年11月沪港通的推出,股票市场对外汇市场呈现显著的负向冲击,这意味着资产价格的上升同样有吸引外资认购我国股票的作用,进而带动人民币升值。但受非理性情绪蔓延的影响,外汇市场同样存在过度反应情况,对人民币的短期过度投机会在2个月左右回撤,进而引发人民币的阶段性贬值。第三,股票市场与债券市场作为资本市场的主要组成部分,二者之间的资产价格因资金总量的有限性而存在着天然的负相关关系,且随着市场化改革的深入,政府干预机制逐渐减少,央行因股票市场价格的波动而大浮调息调准的情况逐渐减少,从而导致股票市场价格波动对债券市场的影响减弱。

(四)债券市场改革的信息传递

虽然与其他子市场相比,债券市场改革进行最为缓慢,但随着2017年7月“债券通”的上线,对债券市场的深化改革已然提上日程。此外,2005年5月银行间债券市场内短期融资融券产品的推出,2014年3月“11超日债”引起的中国债市首单实质性违约,均具备一定的市场影响力,因此选择上述三个时点展开分析。

观察图5(下页)可以得出:第一,与货币市场向债券市场的信息传导机制类似,债券价格与市场利率之间存在着稳定的反向交互影响机制,总体而言,债券价格的上升意味着债券收益率和市场利率的下降。第二,在2005年人民币汇率制度改革以前,债券市场波动对外汇市场几乎没有影响,但随着人民币汇率制度改革的深入,该影响机制逐渐增大,债券价格的上升从国际视角上看标志着市场风险的加大,继而引起资本外逃、人民币贬值等情况。第三,债券市场价格的上升会带动股票市场价格上涨,这意味着债券收益率的下降伴随着市场利率的下降,从而促使更加丰裕的市场资金流向股票市场,这同样造成了股票市场的过度反应,但会伴随其自身的市场调节机制而回归至稳定状态。

五、结论与政策建议

金融市场化改革的持续深入在提升我国金融市场整体竞争力的同时,也带来了由于金融市场子市场间信息交互传导而增加系统性金融风险的可能。为有效识别金融市场化改革政策的跨市场信息传递机制,本文基于2002年12月至2018年12月货币市场、汇率市场、股票市场及债券市场的相关数据,利用TVP-VAR模型进行了时变的脉冲响应分析。研究发现:总体而言,金融市场化改革政策的跨市场信息传递普遍具备稳定机制,且市场信息相对于政策信息而言对金融市场的冲击更为明显。此外,对于市场化改革起步较晚的外汇市场而言,汇率市场化改革的跨市场信息传递效果初显,且出现了股票市场过度反应向外汇市场延伸的情形。

为了在深化金融市场化改革的同时维持金融市场的相对稳定,特提出如下政策建议:第一,搭建混业监管平台。虽然我国金融业分业监管的局面在短期内不会改变,但面对各金融市场子市场间互相渗透的局面,有必要从局部入手在监管层面上搭建统一平台,以降低由信息不对称而引发系统性金融风險增加的可能。第二,构建政策落地事前评估体系。可以看到,金融市场的市场化程度与政府机构对其把控力度并不是冲突的,金融市场化改革不应成为中央政府实施宏观调控的绊脚石,市场化改革受阻以及政策反复的情况可以避免。通过构建宏观金融市场模型,可以在金融市场化改革政策发布之前,审慎评估政策落地对金融市场整体产生的影响,继而择时择势发布政策信息,这样可以最大程度上降低因政策发布而带来的市场冲击。第三,强化对国际金融市场的监控。在金融市场一体化的背景下,虽然受到资本账户管制的限制,我国金融市场目前仍不易在资金层面上受到国际金融市场的冲击,然而,外汇市场的逐步开放,可以说构筑了我国金融市场与国际金融市场间的桥梁。因此,在国际金融市场仍处低迷的情况下,为了防范西方国家的金融风险转移,需要始终对国际金融市场的动向保持高度警惕。第四,提升对外汇市场过度反应情形的认识。随着外汇市场开放程度的增强,股票市场中存在的非理性情绪可以通过资金的游走向外汇市场蔓延,继而引发外汇市场的过度反应。本币币值的剧烈波动无疑会引起央行货币政策调控的方向,而对于外汇市场过度反应情形的认识,可以帮助政策制定者避免不必要的频繁调控。同时,还应该看到,虽然外汇市场价格已经逐渐放开,但是对于资本账户的管制仍然阻碍了货币市场和外汇市场间信息的有效传递。

参考文献

[1]FRIEDMAN M. The quantity theory of money [M]. Chicago: University of Chicago Press, 1956.

[2]FRENKEL J A. Purchasing power parity: Doctrinal perspective and evidence from the 1920s[J]. Journal of International Economics, 1978, 8(2):169-191.

[3]SO R W. Price and volatility spillovers between interest rate and exchange value of the US dollar[J]. Global Finance Journal, 2001, 12(1):95-107.

[4]BERNANKE B S, KUTTNER K N. What explains the stock markets reaction to federal reserve policy? [J]. The Journal of Finance, 2005, 60(3):1221–1257.

[5]MERTONR C. On the pricing of corporate debt: The risk structure of interest rates[J]. The Journal of Finance, 1974, 29(2): 449-470.

[6]SHAMBAUGH J C. The effect of fixed exchange rates on monetary policy[J]. The Quarterly Journal of Economics, 2004, 119(1): 301-352.

[7]ADAO B, CORREIA I, TELES P. On the relevance of exchange rate regimes for stabilization policy[J]. Journal of Economic Theory, 2009, 144(4): 1468-1488.

[8]EICHLER S, MALTRITZ D. Stock market-induced currency crises: A new type of twins[J]. Review of Development Economics, 2011, 15(2): 223-236

[9]KEIM D B, STAMBAUGH R F. Predicting returns in the stock and bond markets[J]. Journal of Financial Economics, 1986, 17(2):0-390.

[10]GONZALO J, OLMO J. Contagion versus flight to quality in financial markets[Z]. Economics Working Papers, 2005.

[11]安辉,张芳.创新驱动、利率市场化与银行业效率提升[J].改革,2017(3):139-149.

[12]赵胜民,谢晓闻,方意,等.金融市场化改革进程中人民币汇率和利率动态关系研究——兼论人民币汇率市场化和利率市场化次序问题[J].南开经济研究,2013(5):33-49.

[13]陈创练,姚树洁,郑挺国,等.利率市场化、汇率改制与国际资本流动的关系研究[J].经济研究,2017(4):64-77.

[14]肖海燕,化冰,张涛.利率市场化对我国股市的冲击效应分析[J].证券市场导报,2003(7):65-69.

[15]谢乔昕,宋良荣.利率市场化背景下利率政策调整对股市的冲击效应[J].金融理论与实践,2016(7):7-13.

[16]戴赜,冯时.货币政策利率对债券市场信用利差的传导研究[J].上海金融,2018(12):39-45.

[17]殷剑峰.中国金融市场联动分析:2000~2004[J].世界经济,2006(1):50-60.

[18]卜林,李政,张馨月.短期国际资本流动、人民币汇率和资产价格——基于有向无环图的分析[J].经济评论,2015(1):140-151.

[19]李成,张琦,李文乐.汇改后中国外汇市场与资本市场联动效应——基于集合经验模态分解法[J].北京理工大学学报(社会科学版),2016(2):64-70.

[20]谭小芬,徐慧伦,耿亚莹.中国债券市场发展与人民币国际化[J].武汉大学学报(哲学社会科学版),2018(2):130-144.

[21]史永东,丁伟,袁绍锋.市场互联、风险溢出与金融稳定——基于股票市场与债券市场溢出效应分析的视角[J].金融研究,2013(3):170-180.

[22]郑振龙,王为宁,刘杨树.平均相关系数与系统性风险:来自中国市场的证据[J].经济学(季刊),2014(3):1047-1064.

[23]FAMA E F. Stock returns, real activity, inflation, and money: reply[J]. American Economic Review, 1983, 73(3): 471-472.

[24]DORNBUSCH R, FISCHER S. Exchange rates and the current account[J]. American Economic Review, 1980, 70(5): 960-971.

[25]BRANSON W H. A model of exchange-rate determination with policy reaction: Evidence from monthly data[Z]. Nber Working Papers, 1983.

[26]中国人民银行研究局课题组.中国股票市场发展与货币政策完善[J].金融研究,2002(4):1-12.

[27]áLVAREZ R, DOYLE M, LóPEZ R A. Exchange rate volatility and export margins[Z]. Working Papers Central Bank of Chile, 2009.

[28]杨子晖,赵永亮,柳建华.CPI与PPI传导机制的非线性研究:正向传导还是反向倒逼?[J].经济研究,2013(3):83-95.

[29]NAKAJIMA J, KASUYA M, WATANABE T. Bayesian analysis of time-varying parameter vector autoregressive model for the Japanese economy and monetary policy[J]. Journal of the Japanese & International Economies, 2011, 25(3): 230-245.

Cross-market Information Transmission of Financial Marketization Reform Policy

SONG Yu-chen ZHANG Han

Abstract: In the context of separate supervision on the financial industry, the release of Chinas financial marketization reform policies is often independent. As a result, the cross-market transmission of them is always lack of overall consideration. By constructing the TVP-VAR model, this paper identifies the cross-market transmission mechanism of reform policy information on the currency market, foreign exchange market, stock market and bond market. It is found that the mechanism is moving closer to the theoretical way and tends to be stable with the overall improvement of Chinas financial marketization. This means that the marketization is not in conflict with the governments control, but it is necessary to identify the macro-impact before the financial market reform policy is put forward, in case of procyclical fluctuation among different sub-markets.

Key words: financial marketization reform; information transmission mechanism; financial regulation

基金項目:教育部人文社会科学重点研究基地重大项目“新常态下我国资本市场与经济增长的长期协调发展研究”(16JJD790016);教育部哲学社会科学研究重大课题攻关项目“资本市场的系统性风险测度与防范体系构建研究”(17JZD016);国家自然科学基金面上项目“现代金融理论和金融实践的二重分歧及解决路径的理论与方法”(71273112)。

作者简介:宋玉臣,吉林大学商学院应用金融系主任、教授、博士生导师;张晗,吉林大学商学院博士研究生。