俄罗斯原油项目税率计算公式调整规律分析*

2020-02-14干卫星马攀

干卫星,马攀

( 中国石化石油勘探开发研究院)

俄罗斯石油勘探开发合同主要以矿税制合同为主。为简化财税系统,2002年,俄罗斯以矿产资源开采税(Mineral Extraction Tax,MET,以下简称“矿税”)替代原石油矿税(Royalty)、资源替代税(Resource Replacement Tax)、原油消费税(Oil Excise Tax)、房屋税(Housing Tax)等;2004年,俄罗斯又陆续废除了天然气消费税(Gas Excise Tax)、销售税(Sales Tax)、民兵维护税(Militia Maintenance Tax)等。目前,俄罗斯油气勘探开发项目主要税种包括矿税、出口关税(Export Duty,以下简称“关税”)、公司所得税(Income Tax)以及其他一些小税种。对于原油项目而言,在这些税种中,矿税和关税通常占项目总销售收入的60%~80%,占项目税收总额的80%~90%。

在税收优惠方面,为鼓励资源规模小、开采难度大、采出程度高等油气田开发,俄罗斯政府针对储量规模小于500万吨、渗透率小于2毫达西、采出程度高于80%、合同期内综合收益率小于16.3%且位于特定行政区的部分油气田,对其矿税和关税设置了一系列税收优惠政策。由于不同油气田享受税收优惠的程度各不相同,因此本文的研究范围不涉及税收优惠方面,仅限于俄罗斯原油项目一般的矿税和关税计算公式及其历史调整规律,为中国公司在俄罗斯开展石油投资提供决策建议。

1 俄罗斯原油关税与矿税税率公式的历史调整综述

1.1 关税税率计算公式历史调整

1.1.1 关税税率计算公式的通用关系式

俄罗斯原油关税税率与乌拉尔原油价格正向相关[1],其简化后的税率计算公式表示如下:

式中:ED为原油关税税率,美元/桶;a为简化后的常数,美元/桶;b为边际税率,%;P为乌拉尔混合油平均价格,美元/桶。

2018年,为刺激俄罗斯炼油业和鼓励原油出口,俄罗斯政府颁布法令规定自2019年起按一定比例逐步降低原油关税税率,到2024年关税税率降为零,调整后的原油关税税率计算公式如下:

式中:KKOPP为原油关税降低比例,小数。

1.1.2 关税税率计算公式的历史调整

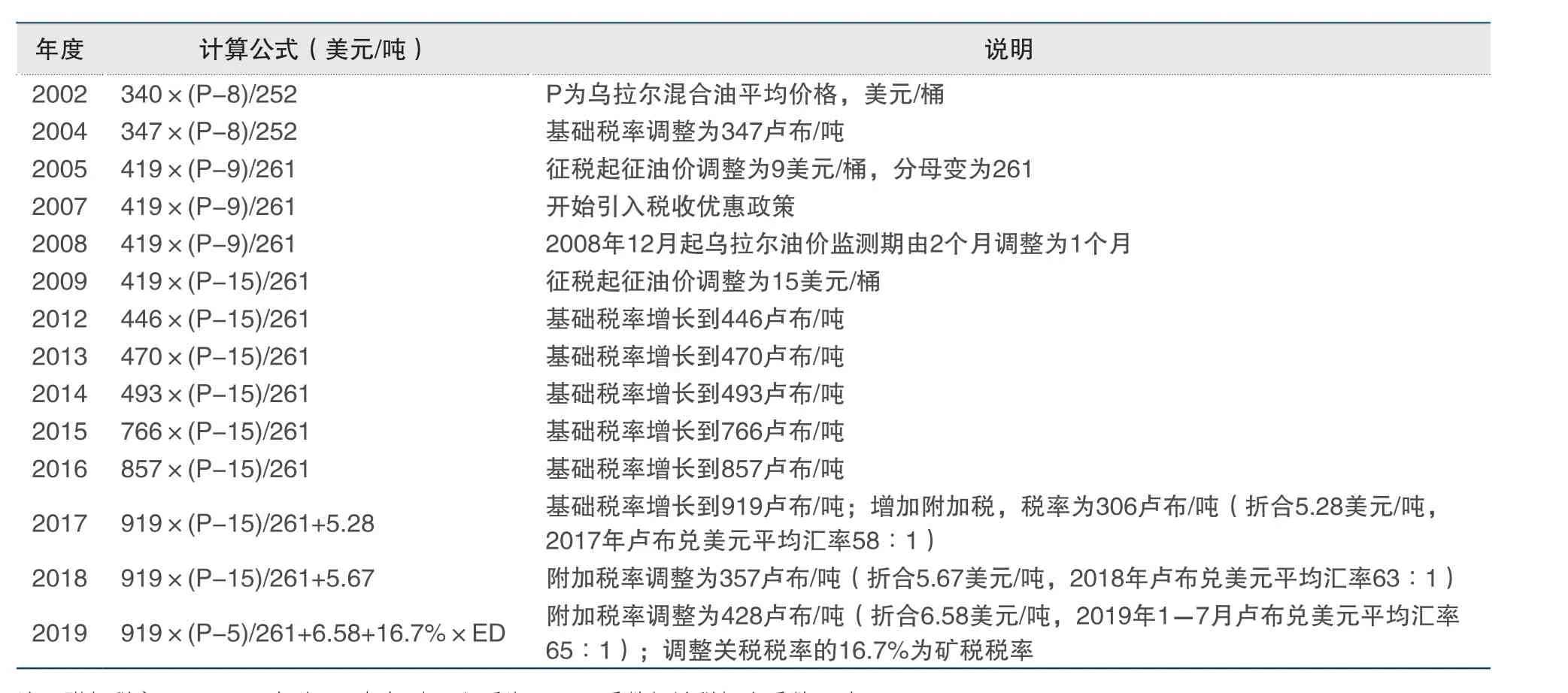

纵观2002年以来俄罗斯原油关税税率计算公式的调整情况,其早期的调整对象不仅包括边际税率,还随国际形势在基础税率和起征油价方面做了调整。例如,为了进一步发挥关税的级差调节作用[2],在国际油价上涨时期,于2004年7月将征税台阶由原来的0~15~25美元/桶3个台阶,细分为0~15~20~25美元/桶4个台阶,同时调整了基础税率和边际税率。

2002年至2004年7月俄罗斯原油关税计算公式见表1。2004年8月俄罗斯新的原油关税计算公式如表2所示。

由于2004年8月以后的乌拉尔混合油平均价格基本上高于25美元/桶,因此,之后的俄罗斯原油关税税率计算公式调整主要集中在25美元/桶以上的油价情形,并以边际税率调整为主。例如,为应对2014年下半年以来低油价对经济的冲击和刺激石油出口[3],俄罗斯政府在上调原油矿税基础税率的同时,调低原油关税边际税率,进而增加原油出口收入。

表1 2002年至2004年7月俄罗斯原油关税计算公式

表2 2004年8月俄罗斯原油关税计算公式

俄罗斯原油关税税率公式在2004年以后的主要调整如表3所示。

1.2 矿税税率计算公式的历次调整

1.2.1 矿税税率计算公式的通用关系式

与原油关税税率计算公式类似,俄罗斯原油矿税税率同样与乌拉尔原油价格正向相关,其简化后的税率计算公式表示如下:

式中:MET为原油矿税税率,美元/桶;c为简化后的常数,美元/吨;d为简化后税率对乌拉尔油价的斜率,系数;P为乌拉尔混合油平均价格,美元/桶。

2018年,俄罗斯政府颁布法令,规定自2019年起在逐步降低原油关税税率的同时,等额提高原油矿税税率,到2024年关税税率降低全部转为矿税税率的增加。2019年及以后原油矿税税率计算公式如下:

式中:KKOPP为原油关税降低幅度,小数;ED2018为采用2018年原油关税计算公式计算的原油关税税率,美元/吨。

1.2.2 原油矿税税率计算公式的历次调整

俄罗斯原油矿税税率计算公式的调整主要为基础税率调整。例如,2014年以前的税法规定,原油矿税基础税率2014年为493卢布/吨,2015年为530卢布/吨,2016年及以后为559卢布/吨。自2014年下半年以来,国际油价暴跌导致俄罗斯财政赤字严重,政府希望通过提高矿产资源开采税税率,达到增加财政收入的目的[4],于2014年底颁布新法规,规定原油矿税基础税率2015年为766卢布/吨,2016年为857卢布/吨,2017年及以后为919卢布/吨。

俄罗斯历史上原油矿税税率计算公式调整情况如表4所示。

2 俄罗斯与原油相关主要财税税率公式调整规律分析

本文以原油单桶产量矿税和单桶产量关税这两类税收的税后(以下简称“两税后”)收入指标来分析俄罗斯原油矿税及关税计算公式历史调整规律。单桶产量两税后收入计算公式如下:

单桶产量两税后收入=销售油价-单桶关税-单桶矿税

由于影响俄罗斯原油矿税税率和关税税率的关键因素都是乌拉尔油价,而历史上乌拉尔油价震荡幅度较大,因此本文考虑固定油价和历史实际油价两种情形,分别研究税率计算公式的变化对石油公司边际利润的影响。

2.1 固定油价下历史税率的调整规律

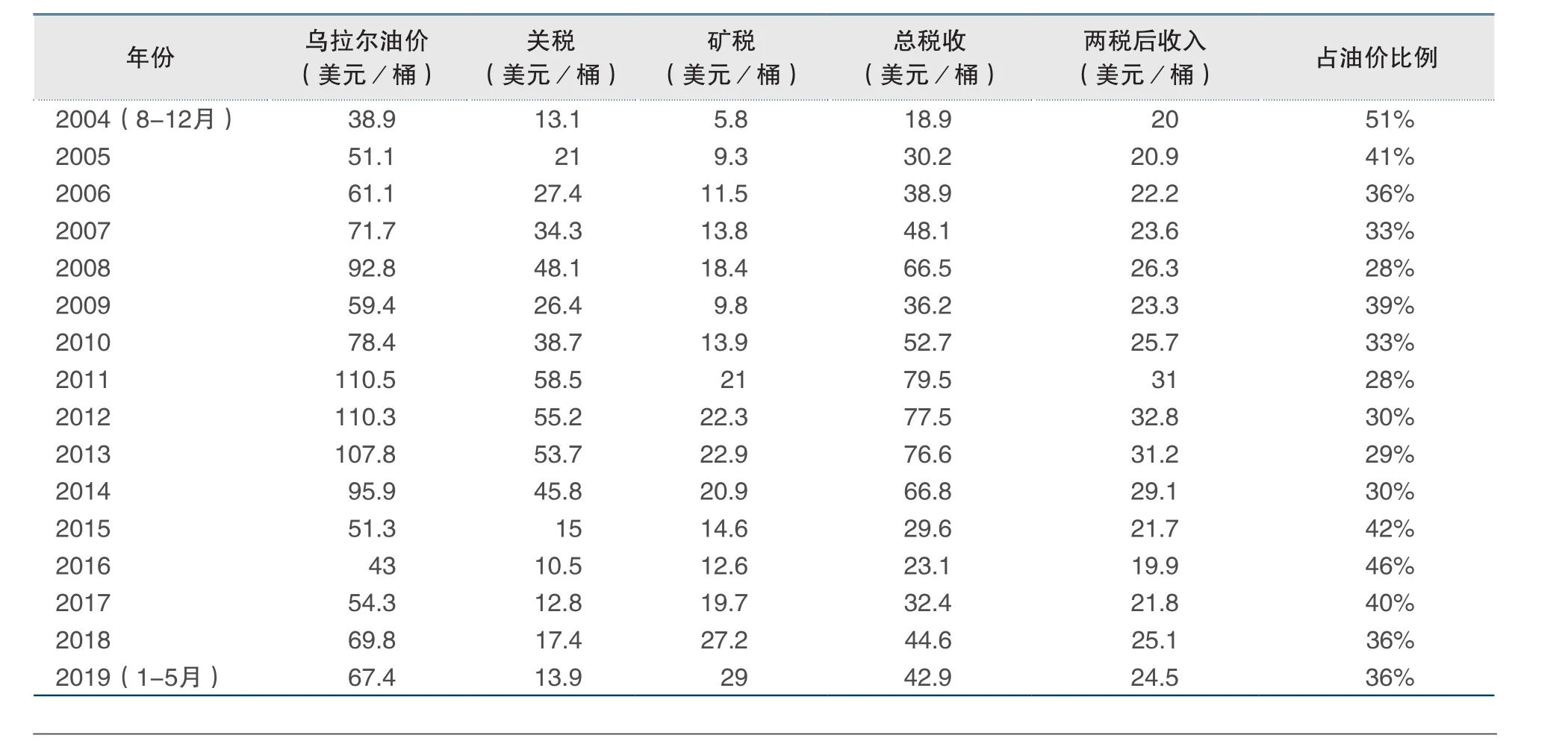

假设石油公司所生产的原油全部出口,出口价格与乌拉尔油价一致,按60美元/桶不变价格考虑,假设对应的卢布兑美元汇率固定为60∶1,原油吨桶比固定为7.3,不考虑销售损耗,结合2004年8月①2004年8月以后,俄罗斯原油关税征税台阶调整为目前的4个台阶,其乌拉尔油价基本都高于25美元/桶。至2019年5月②截至本文完稿时,俄罗斯公开的CPI数据最近时间为2019年5月份。俄罗斯原油矿税及关税计算公式,测算俄罗斯原油项目历史上两税后收入如表5所示。

表3 2004年8月以后俄罗斯原油关税税率公式调整

表4 俄罗斯2002年以来原油矿税税率公式调整

针对俄罗斯2004年以来原油矿税和关税计算公式的实际调整情况,在乌拉尔油价为60美元/桶不变的情形下,通过分析表5统计数据可以发现,历史上俄罗斯原油关税税率呈现逐年降低趋势,与此同时,原油矿税税率呈现逐年上涨态势,两者一降一升,长期维持石油公司总体税负水平的平衡,石油公司两税后收入占总收入水平基本维持在38%~40%,说明尽管俄罗斯历史上针对油气勘探开发业务频繁调整税收计算公式,但石油公司的整体税负并没有增加。

表5 俄罗斯原油项目固定油价、汇率假设下两税后收入变化

2.2 实际油价下历史税率的调整规律

假设项目原油全部出口,出口价格以乌拉尔实际油价③由于乌拉尔混合油平均价格为加权平均价格,一般由俄罗斯政府统一发布,本文评价用乌拉尔油价以路透社统计的出口到欧洲的乌拉尔平均油价(URL_E)来代表乌拉尔混合油平均价格。计价,卢布兑美元汇率采用历史实际汇率④本文卢布汇率来源于http://fx.sauder.ubc.ca。,原油吨桶比固定为7.3,不考虑销售损耗,结合2004年8月至2019年5月的俄罗斯原油矿税及关税计算公式,测算俄罗斯原油项目历史上两税后收入如表6所示。

通过分析表6统计数据发现,伴随乌拉尔油价的起落,历史上以美元计价的俄罗斯两税后收入也出现较大波动,对于国际石油公司而言,其两税后收入占总收入水平最高可以达到51%,最低只有28%,从这一点看,以美元计价的实际收益率很大程度上受国际油价波动影响。

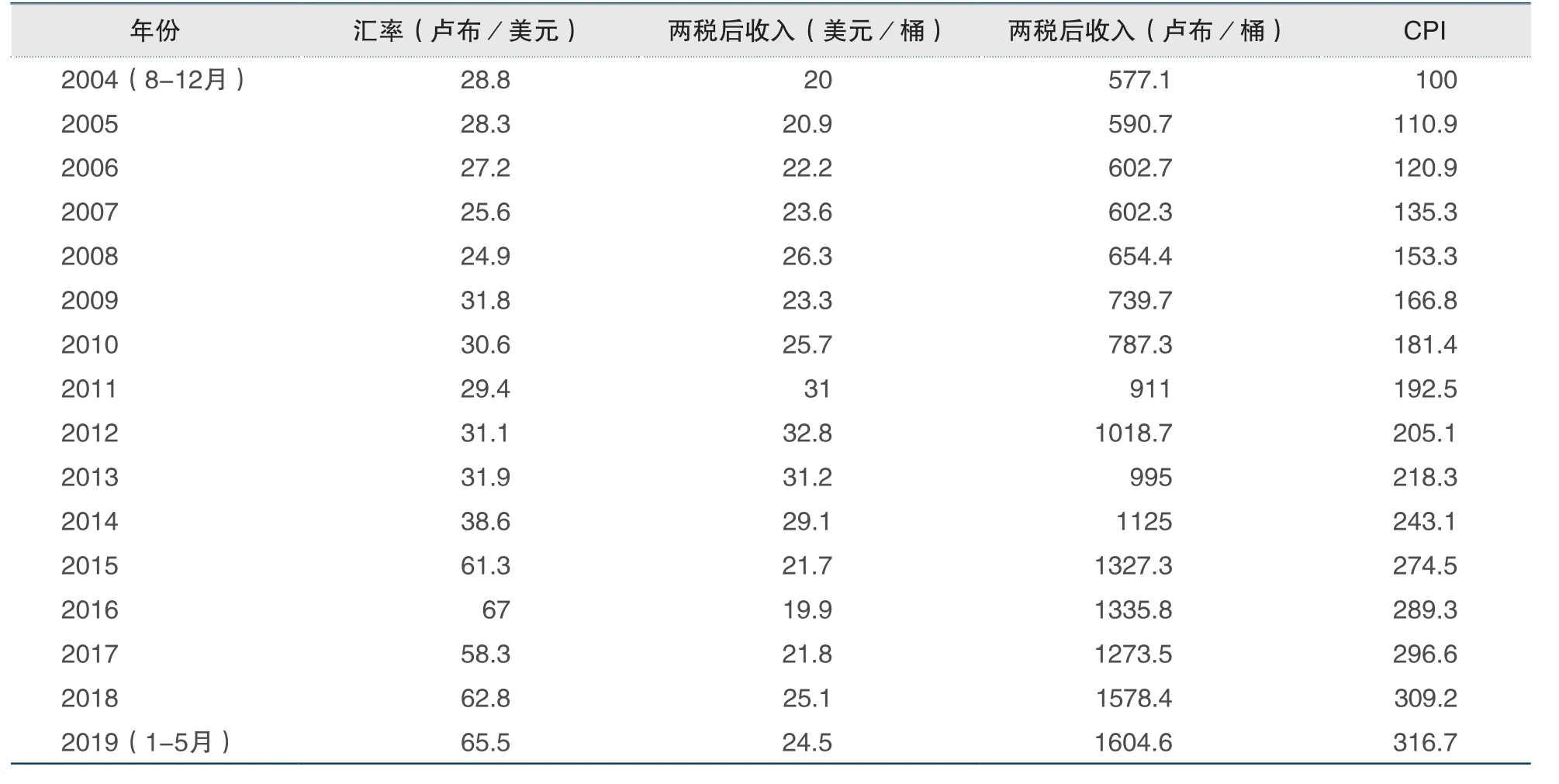

但对于俄罗斯本土公司而言,其会计核算以卢布计价,考虑到对应时期的俄罗斯卢布汇率,统计以卢布计价的俄罗斯原油项目两税后收入如表7所示。

从表7可以看出,考虑卢布汇率影响后,以卢布计价的两税后收入在历史上表现出明显的逐年上涨态势,2005-2018年平均年上涨率高达7.9%,且与对应时期的俄罗斯消费价格指数(CPI)年平均上涨率(8.2%)高度接近。

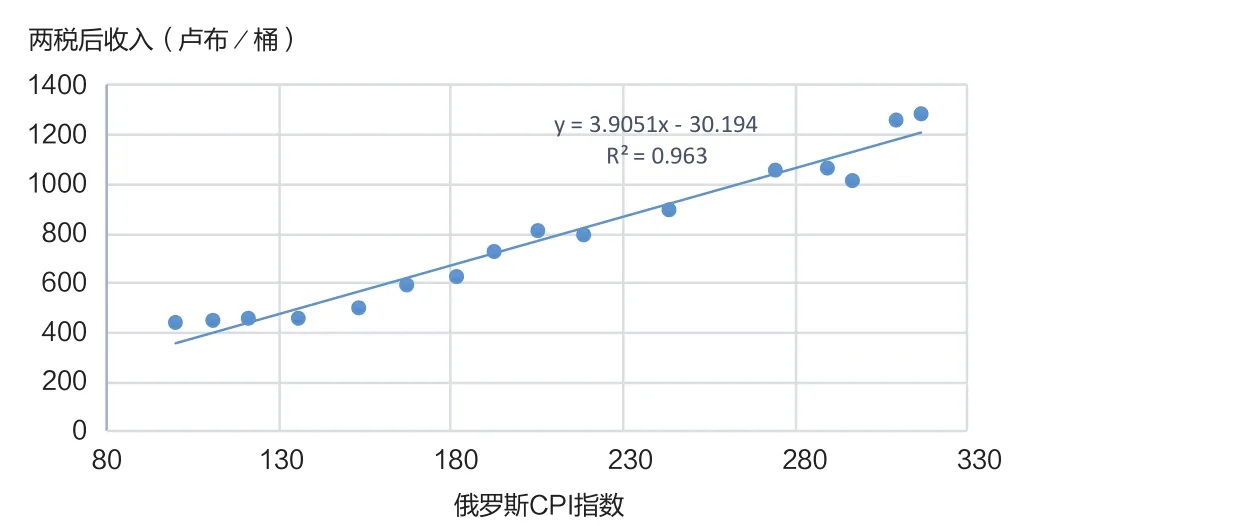

将以卢布计价的两税后收入与俄罗斯消费价格指数指标进行回归,发现两者之间存在高度正相关性,样本2004年8月至2019年5月之间数据统计的相关系数R2达到95.93%,说明石油公司原油项目单桶产量两税后收入增幅与俄罗斯通胀率水平同步。两税后收入与消费价格指数之间的回归关系如图1所示。

事实上,2008年俄罗斯政府对其所得税税率也做了调整,由24%调整为2009年及以后的20%,如果考虑到所得税对两税后收入的影响,则发现剔除所得税影响后的两税后收入即“(1-所得税税率)×两税后收入”,与消费价格指数之间的正向回归关系更加明显,其相关系数R2高达96.3%,也就是说俄罗斯政府对石油主要税收调整后,石油公司两税后收入增长率几乎与消费价格指数增长率持平,即俄罗斯政府通过税收计算公式调整,保证石油公司两税后边际利润率上涨与俄罗斯较高的通胀率保持平衡。政府既要保证俄罗斯政府享有最大限度的石油税收收入,又要保证石油公司上游业务盈利水平的持续正常增长。剔除所得税影响后两税后收入与消费价格指数之间的回归关系如图2所示。

表6 实际油价、汇率下俄罗斯原油项目以美元计价的两税后收入变化

表7 实际油价、汇率下俄罗斯原油项目以卢布计价的两税后收入变化

图1 俄罗斯原油项目两税后收入与消费价格指数的线性关系

2.3 小结

俄罗斯政府频繁调整俄罗斯原油矿税及关税税率计算公式,优化石油公司单桶产量两税后收入指标,其主要目的包括两个方面。

第一,调节国内石油行业上中下游不同领域税收平衡,促进石油行业全业务链一体化健康发展。例如,为了鼓励原油出口,调低原油出口税税率,以增加俄罗斯原油出口收入;俄罗斯还调整了中下游的税收,主要是刺激炼油改造,提高轻油品产量,减少石油产品出口。

图2 剔除所得税影响后两税后收入与消费价格指数的线性关系

第二,调节石油上游投资税负水平,保证石油公司投资收益水平正常上涨。俄罗斯目前油气项目主要以陆上、常规油气藏为主,该类项目的主要特征是开采成本相对较低,这为俄罗斯政府通过税收政策调整石油公司收益提供了条件。俄罗斯政府通过建立与乌拉尔油价联动的税收机制,既享受了高油价带来的税收收入红利,也承担了低油价带来的政府税收损失,稳定了石油公司收益,大大降低了俄罗斯的石油公司上游业务的收益波动风险。

3 对中国公司投资俄罗斯油气项目的启示

3.1 正确认识俄罗斯石油上游投资的税收潜力

由于历史上俄罗斯消费价格指数明显高于美国,俄罗斯石油项目上游投资及作业成本基本均以卢布计价,其投资、成本水平很大程度受俄罗斯消费价格指数水平影响,因此,投资者通常会错误地认为俄罗斯石油项目上游利润水平会受高通胀影响而快速降低。存在这种认识的前提是假设俄罗斯石油税收计算公式保持不变。通过本文研究可以发现,实际上俄罗斯政府会根据国际经济环境变化不断调整矿税和关税税率计算公式,保证石油公司两税后收入增幅与俄罗斯消费价格指数增幅同步,而且这种增长并不受国际油价波动的影响。因此,在考虑到税收潜力的情况下,俄罗斯石油项目上游利润水平(以卢布计价)应可以长期保持一个稳定的增长态势,而非下跌态势。

3.2 加强对俄罗斯石油上游投资的卢布汇率风险防控

近几年来,受国际政治经济环境的影响,俄罗斯卢布汇率大幅震荡,卢布兑美元汇率从2014年9月3日的100∶2.67快速贬值到2015年3月4日的100∶1.63,即半年时间内卢布对美元贬值近40%。从俄罗斯原油项目两税后收入指标变化规律可以看出,在现有俄罗斯财税体系的约束下,俄罗斯原油项目边际利润水平基本与俄罗斯消费价格指数保持同步上涨,但这里提到的利润是以俄罗斯本位币卢布计价的,而中国投资者在俄投资的最终目标是赚取美元或人民币,卢布币值的波动直接影响石油公司的利润水平。因此,在俄投资的中国石油公司应重点防控卢布汇率风险,以减少因汇率波动造成的经营利润损失。