日本和韩国液化天然气进口探析

2020-02-14文习之刘春明孙文

文习之,刘春明,孙文

( 1.佛山市燃气集团股份有限公司;2.浙江能源天然气集团有限公司)

日本和韩国作为世界液化天然气(LNG)第一和第三大进口国,分别拥有50年和30年的LNG进口经验。中国2018年进口LNG超过5300万吨,约占当年全国天然气总进口量的60%,成为世界第二大LNG进口国,与日本、韩国一起,成为影响东北亚乃至世界LNG供需格局的重要力量。随着中国LNG进口量不断提升,国内参与LNG进口业务的企业逐步增加,进口方式也呈现多样化,中短期合同以及现货所占比例向国际趋势靠拢。作为经验丰富的LNG进口国,日本、韩国在LNG基础设施建设和商业模式方面各有特点,在世界LNG产业链上形成了独特的发展策略,并跟随国际发展趋势演化出新的发展方向。

1 日本、韩国LNG进口概况

1.1 LNG进口量

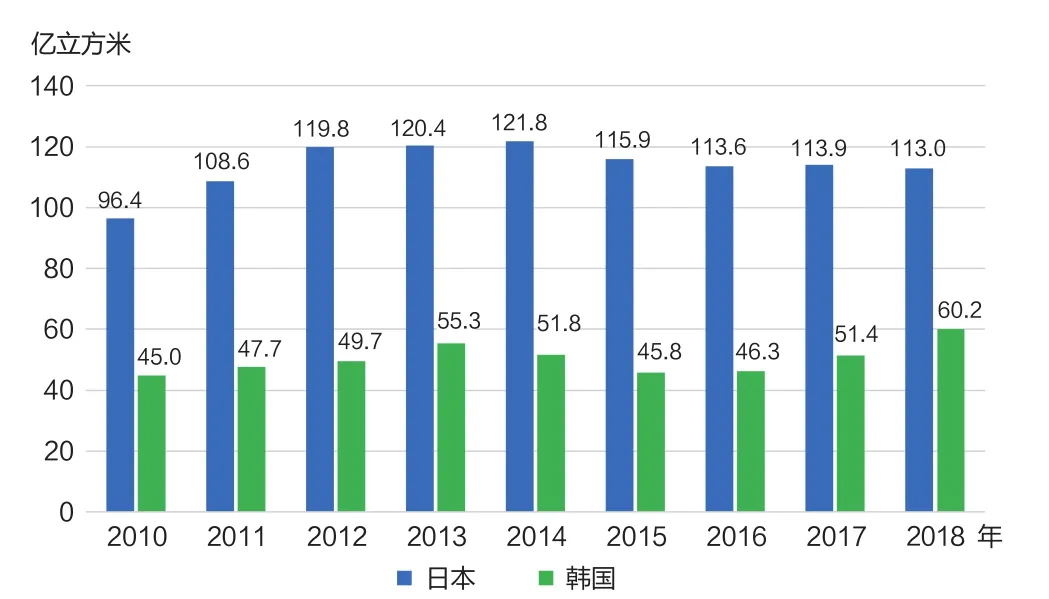

2018年,全球LNG贸易量比上年增长9.6%,达到3.2亿吨,其中日本、韩国进口占比分别为26%、14%[1]。日本LNG进口量较2017年微降1%;韩国则因上半年核电站的关闭维护而增加LNG需求,全年LNG进口量创新高,达到4400万吨。受2011年福岛核泄漏事件影响,日本LNG进口量在此后的3年内保持较高水平,天然气成为其发电主力能源;2015年至今,在核电重启计划的影响下,日本LNG进口量呈稳中有降的变化趋势(见图1)。韩国分别在2017年、2018年发布了电力和天然气发展规划,突出了天然气、可再生能源作为发电燃料对煤炭的替代,在远期规划中,发电用天然气消费量相比上一版规划增加约1倍[2]。

1.2 LNG接收站

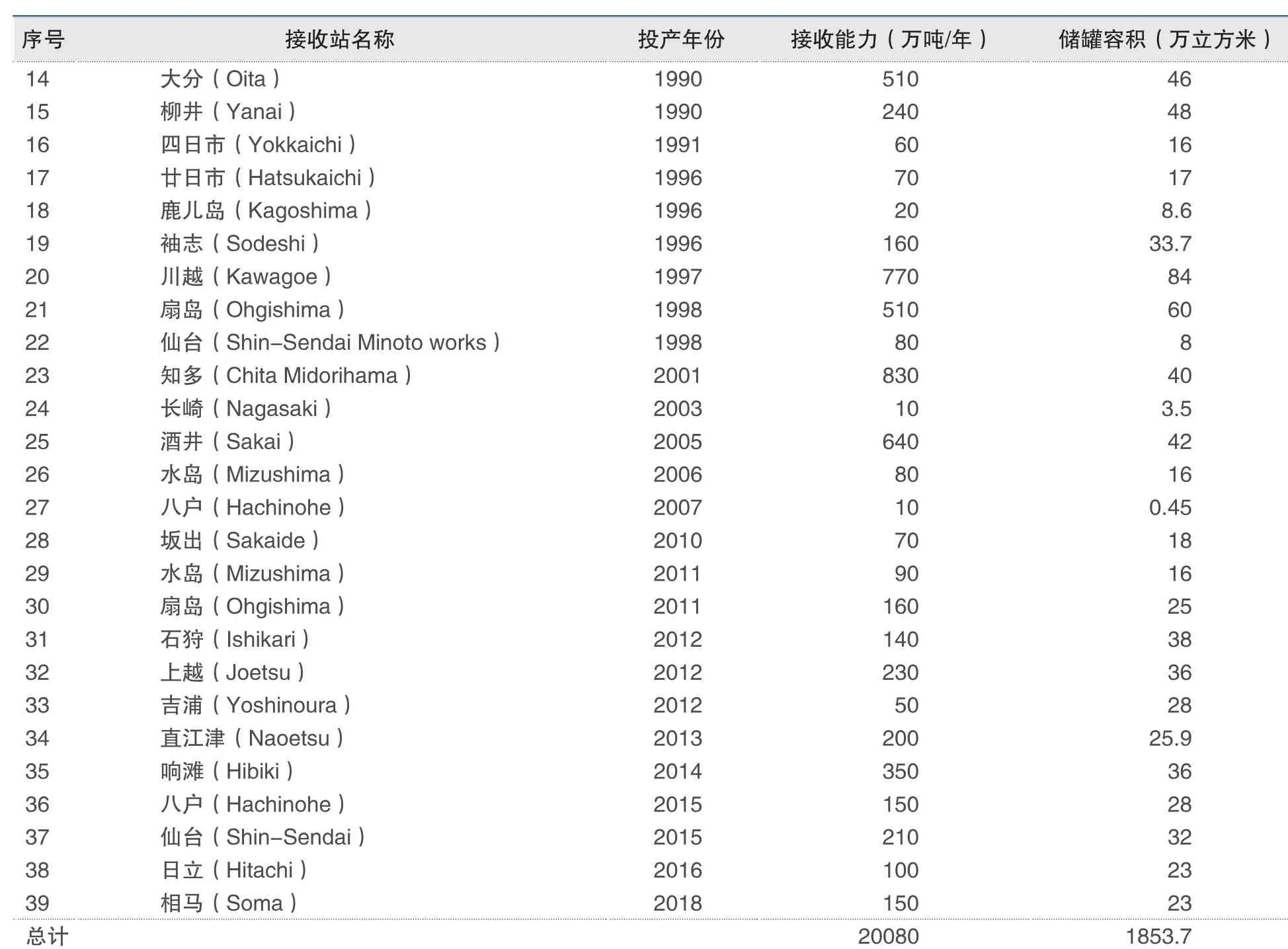

日本、韩国的LNG接收站规模分别居全球前两位。自1969年投运第一座接收站——根岸(Negishi)接收站开始接收美国阿拉斯加生产的LNG以来,通过不断扩建和新建,数十年来日本形成了总容积超过1800万立方米的接收站储罐群(见表1)。在韩国,韩国国家天然气公司(KOGAS)拥有该国6座LNG接收站中的4座。1986年,平泽(Pyeongtaek)接收站揭开了韩国大型LNG接收站的建设序幕(见表2)。目前,韩国仁川接收站(Incheon)以其4170万吨/年的接收能力位列世界第一。2018年,日本、韩国LNG接收站利用率分别为41%、36%。

图1 2010-2018年日本、韩国LNG进口量

表1 日本LNG接收站(截至2018年12月)

(续表1)

1.3 LNG采购主体

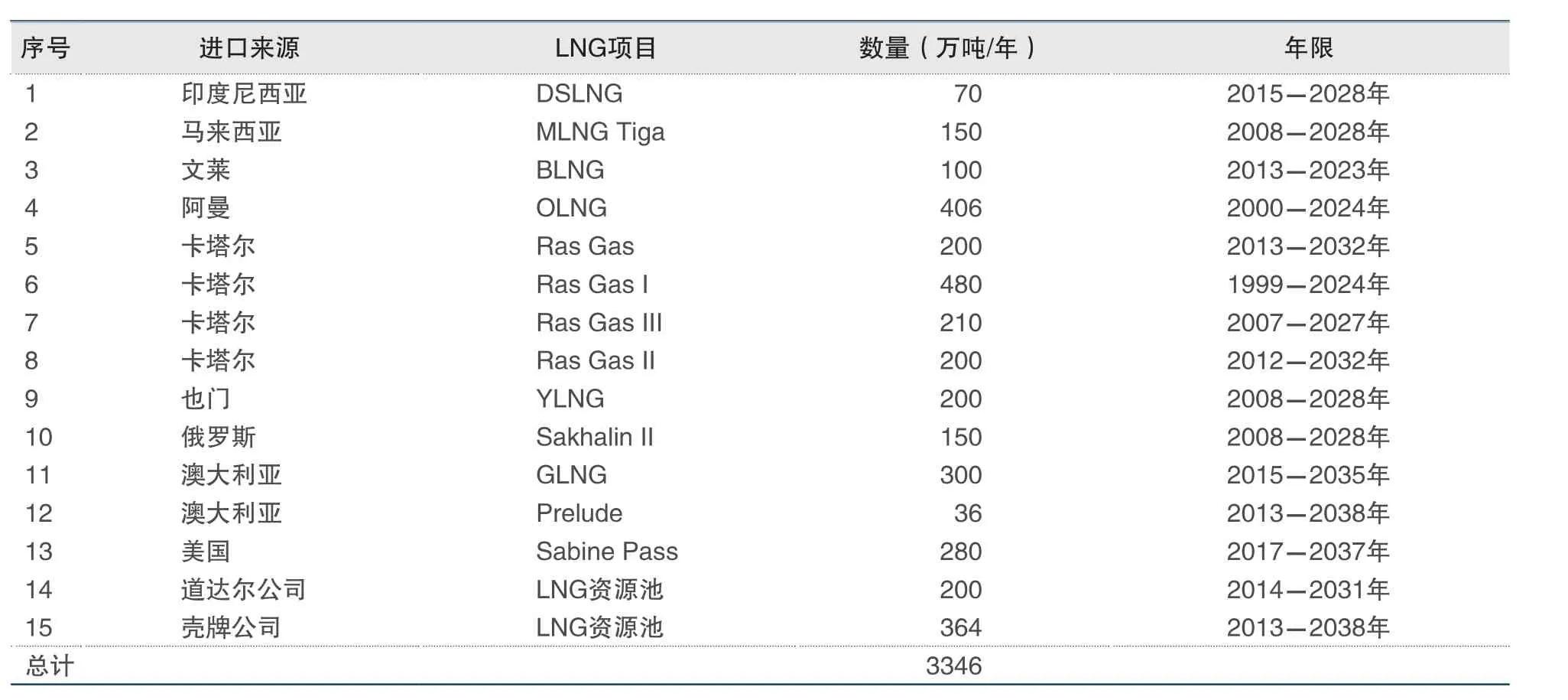

除日本早期与阿拉斯加、文莱的合同以固定价格签订外,日本、韩国自上世纪70年代开始签订与油价挂钩的长期合同。目前,东北亚LNG长期合同主要与日本JCC油价(即日本进口原油清关价格平均值)挂钩,但近年来国际市场逐渐发展出挂钩JKM①JKM即Japan Korea Marker, 日韩指标是普氏能源公司推出的LNG基准价,是衡量全球特别是亚太地区LNG现货价格走势的权威指标之一。现货价格的中短期合同。从LNG货源来看,日本以澳大利亚、马来西亚、卡塔尔、印度尼西亚等国的气源为主,近年来不断提升来自澳大利亚的气源,所占比例达到30%,同时积极参与美国新建天然气液化出口项目合同的签署。韩国近10年来最大的LNG进口来源国为卡塔尔,自2017年开始大量提升从美国进口的比例,资源配置总体上呈现更加分散的趋势。

表2 韩国LNG接收站(截至2018年12月)

日、韩两国天然气发电几乎完全依靠海外进口的LNG,其他主要消费领域为城市燃气,电力公司和燃气公司构成了LNG进口主体,并延伸发展出一批贸易企业。日本LNG进口企业包括东京燃气、东京电力、大阪燃气以及东京电力、中部电力的合资企业JERA公司等。韩国LNG进口则主要由韩国国家天然气公司主导,2018年其长期合同量达3300万吨,占韩国全年实际进口量的76%(见表3),其他LNG进口企业包括浦项制铁(POSCO)、财团企业SK、GS等。

1.4 LNG进口预测

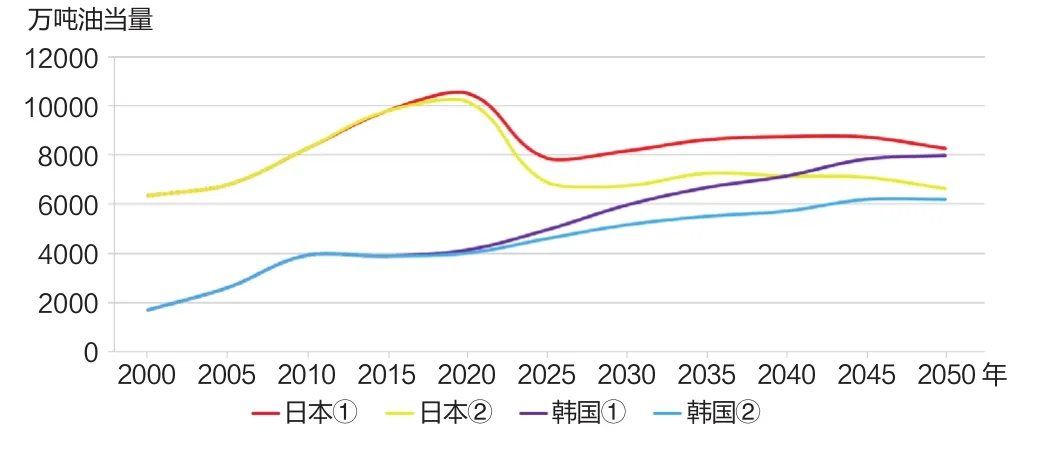

亚太能源研究院、日本能源经济研究院联合发布的第7版《APEC能源供需展望》对两种情形下日本、韩国LNG进口趋势进行了预测,一种情形是APEC②即Asia-Pacific Economic Cooperation,亚洲太平洋经济合作组织。各国按照现行政策与规划;另一种情形是APEC达成降低能源消费强度和提升可再生能源比例的目标[3]。预测趋势表明,日本将在2020年前后达到LNG进口高峰,此后进口量逐渐递减并过渡到平稳阶段;韩国将经历不同程度的持续性增长(见图2)。

图2 2000-2050年日本、韩国LNG进口量

表3 韩国国家天然气公司进口LNG合同(截至2018年12月)

2 日本、韩国LNG进口特点

2.1 LNG接收站定位

除日本国内生产极小比例的天然气外,日、韩两国的天然气完全依靠进口,因此两国LNG接收站体现出相对一致的特点——肩负国家能源战略储备责任。目前,日、韩两国LNG接收站接收能力、储罐总容积分列世界前二位。2018年,全球LNG接收站接受能力达8.24亿吨/年,储罐总容积为6400万立方米[4],日本、韩国的储罐容积在全球的占比均超过其接收能力占比,储存能力高于中国及世界平均水平(见表4)。

日本根据本国的地理特点,发展对水深条件适应性更强的内河LNG接收和转运中心,作为沿海大型LNG接收站的延伸(见表5),定位于非中心城市的天然气终端应用。根据日本的经验,建设LNG二程转运中心须满足区域LNG市场消费量在3万~20万吨/年,LNG运输船舱容规模为1000~3000吨。此外,从日本国内的铁路LNG罐箱路径可以看出,其LNG接收站还充当发展二级市场的设施支撑。

表4 日本、韩国、中国LNG接收站接收能力和储罐容积

韩国更加突出LNG接收站的储气能力建设,并设置接收站储罐的应急储气率。根据韩国贸易、工业及能源部(MOTIE)发布的最新电力及天然气规划[5],大力支持LNG进口及配套设施建设,制定了高增长率的LNG储气建设规划(见表6),韩国国家天然气公司作为建设主力。目前,韩国基本上由韩国国家天然气公司统一负责输气管线的规划、建设和运营,该公司拥有4800多千米的管道线,运营的4座LNG接收站外输能力是周转量的近3~4倍,意味着若某段管道或接收站因故停产,可由其他接收站加大外输量来弥补[6]。

2.2 LNG进口承受“亚洲溢价”

为获得能源的稳定供应,日本电力和燃气企业一直与上游LNG资源方签订与油价挂钩的照付不议合同,后来包括中国、韩国、印度等亚洲国家所签的大部分LNG进口合同都参照日本挂钩JCC价格。与此同时,欧洲形成并完善了多种以管道天然气为基础的交易价格基准,例如英国国家平衡点(NBP)、荷兰TTF、德国NCG等,美国则形成以亨利中心为基准的定价体系,气价随着页岩气革命的不断推动而呈下降趋势。随着原油价格于2010年左右开始大幅攀升,以日、韩为代表的亚太地区LNG价格相比欧洲、北美地区形成显著的高价,即所谓的“亚洲溢价”(见图3)。

表5 日本LNG二程转运中心

表6 韩国LNG储罐建设规划单位:万立方米

相比欧洲及北美地区,日本和韩国无管道天然气进口来源,加之本国都几乎不生产天然气,LNG定价缺乏多样化的参照标准,因此两国作为纯粹的LNG需求方却不能形成公认的区域交易中心。虽然日韩指标JKM已作为一种新的现货、期货价格出现,但仅有限地反映亚洲地区LNG季节性供需变化,还不能作为亚洲LNG脱钩油价的价格基准[7]。

2.3 投资LNG上游项目

图3 2010-2018年全球能源价格

除进口LNG满足本国电力和天然气需求外,日、韩两国均开展海外LNG产业链投资,力图实现天然气勘探开发、液化出口、LNG运输、燃气发电及终端应用的全产业链参与。通过入股LNG上游项目,日、韩两国为LNG进口形式提供了一定的灵活性,并强化了资源获取能力和议价权。日本主要投资了11个国家的LNG项目,参与企业包括以三井和三菱为代表的大型综合商社,经营电力、石油及燃气的能源企业等,其中帝石株式会社(INPEX)在澳大利亚的Ichthys项目是唯一一家由亚洲公司控股与运营的LNG项目;韩国则仅有韩国国家天然气公司、SK、现代3家企业涉足天然气上游领域,参与了6个国家的LNG项目(见表7)。

2.4 建造并运营LNG运输船

2.4.1 LNG运输船建造

上世纪80年代,为配合LNG进口产业,日本开始建造LNG运输船,10年后韩国也开始建造LNG运输船并进军国际市场。经过近30年的市场竞争与演变,作为LNG运输船发源地的欧洲,已基本被韩国、日本的造船厂挤出市场。目前,韩国三星、大宇、现代3家造船厂交付LNG船总数超过300艘(见表8),市场占有率全球领先,日本三菱、川崎、三井紧随其后。60年来,LNG船建造行业向大舱容、低日蒸发率、低单位成本方向发展。世界上最大的Q-max和Q-Flex船型分别有15艘和31艘,均为韩国船厂建造。韩国船厂还是建造浮式液化天然气生产储卸装置(FLNG)、浮式储存及再汽化装置(FRSU)的绝对主力,获得了在LNG运输船建造方面的优势地位,提振了该国在LNG全球产业链上的参与度。

表7 日本、韩国企业投资LNG上游项目股权概况

表8 韩国、日本LNG运输船建造和订单数量(截至2018年12月)

2.4.2 LNG船队运营

日本企业在船队运营方面布局更广,以三井(包括三井有限公司、商船三井公司)为代表的日本LNG船队运营企业积极发布新的LNG船订单,以增强运力并拓展LNG贸易边界。全球重要的LNG船队运营公司见表9。

2.5 合力布局LNG产业

在LNG进口及拓展海外LNG项目的过程中,日、韩两国倾向于在企业间结成同盟,共同采购,共同投资,增加本国在项目中的综合话语权。最为典型的案例为JERA公司成立。该企业成立之初旨在承接和整合东京电力、中部电力两家电力公司的燃料采购及LNG相关业务,经过5年的发展,成为日本最大的LNG进口商,建设了一支LNG运输船队,2018年LNG贸易量达到3500万吨,有力提升了日本LNG海外采购议价能力,对日本乃至亚洲区域LNG价格有着举足轻重的影响。

日本LNG买家的“联合策略”可以追溯到1989年投产的澳大利亚西北大陆架、印度尼西亚邦坦(Bontang)项目。日本三菱、三井公司在LNG上游领域的合作更是由来已久。1985年两家企业各持50%股份组建合资企业MiMi(日本澳大利亚LNG公司),获得澳大利亚西北大陆架项目的16.67%股权,并计划获取潜在项目布罗斯(Browse)14.7%的权益。印度尼西亚邦坦项目则由更多日方企业参与,原始股东包括东京电力、关西电力、中部电力、九州电力、东京燃气、大阪燃气、东宝燃气、住友、丸红等,这些企业组建了日本印度尼西亚LNG公司(JILCO)并持有该项目15%的股权[8]。协调众多合作方开展项目持股及海外采购,体现了日本企业的较强的市场规划、资源整合能力。

表9 全球重要的LNG船队运营公司(截至2018年12月)单位:艘

2006年投运的也门LNG项目产能为670万吨/年,韩国国家天然气公司、SK、现代3家韩国企业合计持有超过20%的股份。在韩国国家天然气公司投资的7个上游项目中,日本企业参加了6个。目前JERA、韩国国家天然气公司、中国海油已签署谅解备忘录开展LNG业务跨国合作,显示出日本、韩国在推动LNG进口方面形成亚洲合力的态势。

3 日本、韩国LNG进口发展动向

3.1 日本

3.1.1 重议LNG长期协议

近年来,国际LNG产能扩张显著,资源总体供过于求。日本逐渐调整了“福岛核泄漏事件”后过于强调供应稳定的政策倾向,开始强调商务模式与价格的市场化[9],旨在降低“亚洲溢价”,扩大LNG贸易和本国终端消费。为达成战略目标,日本企业与卖方重新谈判已签署的LNG长期协议的目的地和“照付不议”条款,废除目的地限制和转卖利润分成条款。日本JERA公司率先公开表示,不再签订带有目的地限制的合同[10],这一号召将得到其他日本LNG买家的响应。与此同时,日本积极发挥政府干预力量,利用七国集团(G7)、二十国集团(G20)等国际合作组织联合亚洲LNG进口国发起合同回顾。在旧合同陆续到期的背景下,未来日本LNG合同的续约条件将得到显著改善。

3.1.2 制定LNG交易指数

2019上半年,东京燃气和壳牌公司签订与煤炭价格挂钩的10年期LNG合同。煤炭是很多国家发电领域不可或缺的主力能源,在亚洲发展中国家群体中具有较强的流动性,此举折射出日本试图通过引入竞争燃料,重构市场化交易规则和定价机制的意图。日本经济产业部明确表示,政府的金融信贷政策将向具备更佳流动性的LNG短期交易、现货交易倾斜,具体体现在JOGMEC(日本石油天然气金属矿产资源机构)、JBIC(国际协力银行)和NEXI(日本贸易保险)制定的利率标准上。日本一直致力于制定各类LNG定价基准,包括用于签订长期协议的JLC指数(Japan Liquefied Natural Gas Cocktail),以及JOE交易平台(Japan Over-thecounter Exchange)推行的期货交易,但应用范围相比挂钩JCC价格仍然较为局限。根据日本内阁发布的能源策略发展规划,东京工业品交易所有望制定更具接受度的LNG定价指数。

3.1.3 向第三方开放LNG接收站

2017年,日本开展燃气市场化改革(见图4),下游鼓励零售商开展市场竞争,为终端用户降低用气成本,上游则在燃气商业法案中规定LNG接收站对第三方开放(TPA)。开放对象为总罐容超过20万立方米的一级燃气公司的LNG接收站,不含无外输管道的电力公司LNG接收站和LNG二级转运中心。目前受向第三方开放监管的对象有6家公司:东京燃气、大阪燃气、东宝燃气、北海道燃气、静冈燃气和西部燃气。通过向第三方开放LNG接收站,日本拟疏导本国市场,促进区域LNG交易的活跃度和流动性,也为其亚洲市场的转口贸易奠定基础。

图4 日本2017年燃气市场化改革示意

3.2 韩国

3.2.1 推广天然气发电

韩国国家天然气公司是韩国最大的国有控股天然气支柱企业,该国85%的LNG由韩国国家天然气公司采购,近两年公司发展受政策影响较为显著。韩国2017年底发布的《第八个电力长期供求基本规划》和2018上半年发布的《第十三个天然气长期规划》[5]指出,未来要新建一批天然气与可再生能源发电厂,降低对煤炭发电和核电的依赖(见图5),LNG发电装机容量将由2017年的37.4吉瓦提升至2030年47.5吉瓦,届时该国超龄核电站和煤电厂将会被淘汰。

除韩国国家天然气公司主导的LNG进口与销售外,随着2017年产能为300万吨/年的保宁(Boryeong)LNG接收站(SK和GS各持股50%)投产,韩国共有7家私有企业开展LNG海外直接采购,LNG进口规模不断提升,主要是应对SK公司、GS公司的发电需求。受关停核电机组的影响,2017年、2018年韩国LNG进口量显著攀升。

图5 韩国第八个电力规划中发电能源占比

3.2.2 调配气源,发展新贸易

由于韩国私营的2座接收站大量进口具有价格竞争力的LNG资源,出于市场竞争需要,韩国国家天然气公司于2018年着手重构采购资源池,先是与美国签订与亨利中心价格挂钩的LNG长期合同,再把来自卡塔尔的LNG气源所占比例降至30%以下,降低油价挂钩的合同比例,获取低成本气源,为新的贸易途径创造了可能。2019年11月,韩国试水远洋LNG罐箱,完成从平泽港到青岛港300余海里的跨国海运。2018年,韩国Khan公司开发罐箱燃料加注船,使用LNG作为燃料。韩国可依靠其世界级LNG储备能力,培育和发展周边国家LNG罐箱贸易市场。

3.2.3 强化LNG船舶产业

在LNG运输船方面,韩国继续巩固自己LNG运输船建造大国的优势,间接提升LNG进口和贸易的参与度。2019年3月,现代重工集团与大宇造船公司的主要股东签署收购协议,二者合并后将在全球LNG运输船建造领域巩固其优势地位。在LNG加注船方面,韩国海洋渔业部2018年启动了LNG加注设施项目,将投资开发适应韩国海岸港口的LNG加注系统,并计划在统营(Tongyeong)LNG接收站投资建设相应的船舶加注设施,在船舶行业发展LNG下游市场。

4 建议

日、韩两国均拥有较长的LNG进口历史,随着国际形势变化,演化形成了各自不同的发展路径。但是,由于地理位置和资源禀赋的相似性,两个国家在LNG接收站定位、产业链延伸、获取资源模式上也存在相似性。面对“亚洲溢价”问题,日、韩两国在推行区域交易中心、调整资源配置、提升买方议价能力上进行了探索与尝试。

目前,中国已跃居全球第二大LNG进口国,经过10余年的快速发展,LNG行业取得了巨大成就,但同样面临资源价格、国际贸易风险、基础设施等方面的挑战。通过研究与借鉴日、韩LNG进口模式,对中国LNG进口提出以下建议。

一是鼓励国内企业参与海外LNG采购。统筹策划未来LNG合同,参与亚洲区域合作,迎接世界LNG产能攀升带来的国际市场红利。可由电力和燃气企业用户牵头组成联合体或一致行动人,共同开展LNG采购、上游优质项目投资。

二是从天然气立法角度发布国内LNG产业政策。在国家石油天然气管网集团有限公司成立的大背景下,加强对LNG接收站、天然气管道第三方开放的监管,适当准入更多的LNG进口商,增加中国已有上游权益同国内下游市场的联动,分散市场各环节风险。

三是加强交易中心建设。借鉴日、韩经验,加强与亚洲国家对话,共同促进形成东北亚天然气价格基准,建立公平、透明且能反映区域LNG市场的LNG价格指数。同时,推动金融、保险机构对LNG中短期、现货交易等市场行为予以支持,争取LNG贸易以人民币交易,提升中国各大石油天然气交易中心的流动性。

四是调配LNG采购资源池。兼顾国际市场资源,适当引入亨利中心、NBP、TTF的“气对气”长期协议挂钩基准,利用国内外管道气与LNG的竞争关系发展灵活的价格机制,防范油价过高带来的系统性风险。做大LNG国际贸易,研判欧洲、北美、亚太三大区域消费市场的特点,以需求方身份切入市场,将不同品种的期货交易纳入资源池。

五是做强LNG运输船队,提振中国LNG运输船制造业。除满足基本运力的项目船外,适当配置现货船和浮式储存及再汽化装置。利用中国沿海港口条件,环渤海、长三角、珠三角区位优势,以及国际海事组织(IMO)的限硫规定,发展沿海LNG保税区、LNG罐箱海陆联运、国际航运LNG船舶加注。推动LNG船进内河,依托“气化长江”工程、防治大气污染政策,培育LNG内河二程转运及船舶加注业务。