2019年全球石油供应回顾与2020年展望

2020-02-14王佩

王佩

( 中国国际石油化工联合有限责任公司)

1 2019年全球石油供应回顾

1.1 全球石油供应出现近10年来的首次下降

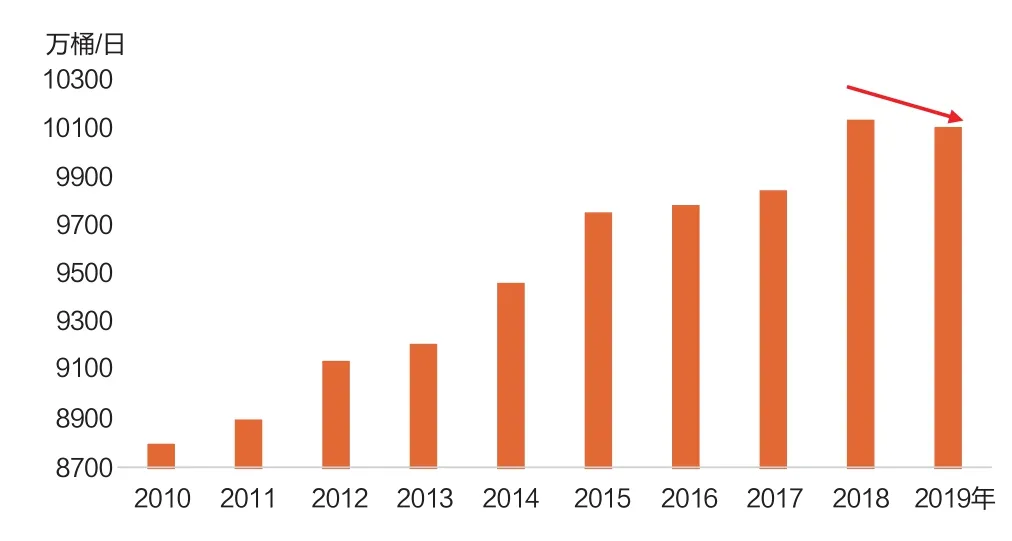

近10年来,在上游勘探投资增长的推动下,全球石油(含凝析油与天然气液)供应总体呈现逐年增长态势,年均增幅在150万桶/日左右。特别是页岩油革命以来,美国原油产量呈现爆发式增长态势,年均增幅在100万桶/日以上,成为拉动全球供应增长的主要力量。2019年,国际油价中高位运行,布伦特平均价格为64.16美元/桶,尽管较2018年有所回落,但远高于2015-2017年水平,对上游生产商的积极性总体形成支持。但是,在产油国主动减产(欧佩克与非欧佩克联手减产)与被动减产(美国制裁伊朗与委内瑞拉)的双重影响下,2019年全球石油供应降至10010万桶/日,较2018年下降30万桶/日,是近10年来的首次下降(见图1)。

1.2 产油国减产对全球供应影响深远

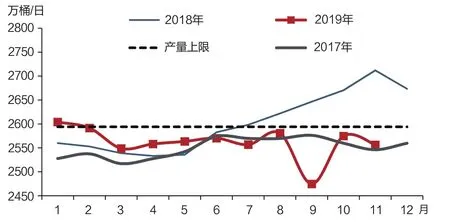

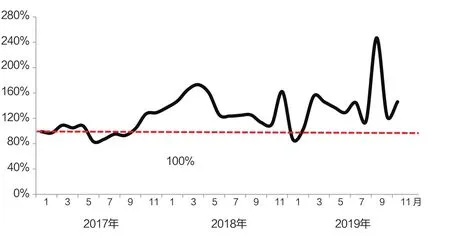

从主动减产来看,本轮欧佩克与非欧佩克减产协议自2019年1月1日执行,合计减产规模120万桶/日,其中欧佩克承担80万桶/日,非欧佩克承担40万桶/日。从实际减产情况来看,2019年承担减产任务的11个欧佩克国家原油产量合计为2562万桶/日,较减产基数下降113万桶/日,减产执行率达到141%,超额完成减产任务(见图2、图3)。其中,沙特阿拉伯对减产贡献最大,在沙特阿美上市的带动下,沙特阿拉伯保持了极高的减产积极性,全年平均减产执行率高达265%。此外,阿联酋、科威特、安哥拉等国也都较好地完成了减产任务。非欧佩克方面,2019年承担减产任务的10个非欧佩克国家原油产量为1806万桶/日,减产幅度为43万桶/日,减产履约率平均为108%,同样较好地完成了减产任务。其中,2019年俄罗斯原油产量为1124万桶/日,较减产基数下降18万桶/日,减产执行率78.9%。

图1 2010-2019年全球石油产量变化情况

图2 2019年欧佩克参与减产的11个成员国原油产量

图3 欧佩克减产执行率

从被动减产来看,美国对两大产油国的制裁对全球供应也产生了重要影响。1月底,美国宣布制裁委内瑞拉,主要举措包括:一是对委国家石油公司实施制裁,并冻结其在美国的资产;二是要求美国国内炼厂停止购买委内瑞拉原油,大幅削减了委内瑞拉的现金收入来源;三是禁止向委内瑞拉出口重质油稀释剂,增加了委内瑞拉重质原油调混难度,难以实现出口需要。在制裁影响下,委内瑞拉原油产量由2018年的134万桶/日逐步下降至2019年的80万桶/日(见图4右图),个别月份一度降至60万桶/日左右。4月底,美国宣布自5月2日起正式结束对伊朗石油的进口豁免,所有进口国不得进口伊朗石油。5月份以后,有关伊朗原油的采购、运输、保险、支付等业务基本上清零。伊朗原油产量由2018年的356万桶/日大幅下降至2019年的236万桶/日(见图4左图),出口量由2018年的199万桶/日骤降至2019年的50万桶/日,下半年基本上零出口。

1.3 美国原油产量和出口量再创历史新高

近10年来,在页岩油革命的带动下,美国成为拉动全球石油供应增长的最主要力量,极大地改变了世界石油供需格局和贸易格局,也对国际油价、基准油价差等产生了重要影响。2019年,尽管上游生产商削减生产成本、减少活跃钻机数量,但美国钻机效率仍在不断提升,页岩油主产区新井的单井产量已由2015年的不足500桶/日大幅提高至1500桶/日左右(见图5);此外,2019年下半年二叠纪盆地地区Cactus II、Epic、Gray Oak等几条重要的输油管线投产,合计运输能力超过200万桶/日,极大地缓解了物流运输瓶颈,推动页岩油产量再上一个新台阶。从全年来看,2019年美国平均原油产量为1200万桶/日,同比大增140万桶/日,超越俄罗斯与沙特成为全球最大的原油生产国,单周原油产量一度创下1290万桶/日的历史最高水平。

图4 伊朗和委内瑞拉原油产量

图5 美国页岩油主产区新井单井产量

从出口量来看,管输瓶颈缓解为美国原油扩大出口规模奠定了坚实基础,加之2019年全年WTI/布伦特价差平均水平拉宽至-7美元/桶左右,美国原油的经济性凸显,也推升了出口商积极性。结合美国能源信息署(EIA)统计,预计2019年全年美国原油出口量为295万桶/日,同比大增95万桶/日,跻身全球前五大石油出口国之一。从出口流向看,亚太、欧洲和美洲为美国原油的主要出口地,当前接近一半的美国原油出口亚太,包括中国、韩国、印度、日本等主要消费国,但中美贸易战升级以后,中国大幅削减了美国石油进口,韩国和印度进口则大增;其次为欧洲,占比为30%左右;剩余一小部分出口至加拿大以及拉美主要国家。

1.4 轻重质原油价差发生重要变化

轻重质、高低硫原油价差对炼厂加工油种的经济性有着直接而关键的影响。在通常情况下,我们用即期布伦特(DTD Brent)/迪拜(Dubai)油价来代表轻重质、高低硫原油价差。影响价差的主要因素:一是原油品质,二是原油供需情况变化,三是成品油强弱情况。从最近10年(2008-2018年)的变化情况来看,即期布伦特/迪拜平均价差为2.25美元/桶,趋势上整体呈现收窄态势(见图6)。

图6 2018-2019年即期布伦特/迪拜价差变化

2019年以来,即期布伦特/迪拜价差进一步收窄,全年平均价差仅为0.8美元/桶,几乎是10年来的最窄价差,并有相当一段时间价差出现倒挂。究其原因,从原油端来看,2019年全球重质原油资源供应大幅抽紧,产油国减产实施效果可观,伊朗、委内瑞拉原油出口显著下降,加之加拿大年初实施减产、墨西哥供应继续下降,这些重质资源削减对中东、南美等地重油贴水构成了显著支撑。与此同时,美国原油产量保持稳定增长并创历史新高,利比亚、尼日利亚等国供应保持高位,进一步推动轻质资源增加,对轻质原油价格构成压力,使得轻重质原油价差大幅收窄。从成品油端来看,2019年全球呈现“柴强汽弱”格局,柴油、航煤等中质馏分油裂解价差远好于汽油、石脑油等轻质馏分油裂解价差,从而对中重质原油资源构成更强的支撑。从炼厂需求来看,2019年新投产的一些炼厂包括恒力石化、浙江石化、马来西亚Rapid炼厂等,都是设计以加工中重质原油为主,也推高了中重质原油价格和贴水,中东、西非、南北美、远东等多个地区的原油现货价格大幅上扬,贴水创近年来的最高水平。

1.5 地缘政治事件对供应造成冲击

2019年中东、北非地缘政治动荡加剧,发生了多起“黑天鹅”事件,并对石油供应产生了重要影响,但总体而言,除了美国对伊朗和委内瑞拉的制裁之外,多数地缘政治事件来得快去得也快。例如2月15日沙特最大海上油田关闭、5月13日两艘油轮在阿联酋遇袭、6月13日两艘油轮在阿曼湾遇袭、6月20日伊朗击落美国无人机、7月4日与7月19日伊朗与英国互相扣押油轮、9月14日沙特阿拉伯石油设施遇袭等,普遍引发了石油市场高度关注,但其后续影响持续时间较短。特别是9月14日沙特阿拉伯石油设施遇袭,一度使得570万桶/日的石油生产能力关闭,引发市场恐慌,当日国际油价一度暴涨16%;但随后沙特阿拉伯承诺对消费国保证供应,并计划迅速恢复产能,国际油价随即大幅回落(见表1)。

除中东地缘政治局势升级之外,2019年全球其他石油主产区也发生了大大小小的供应事件,但总体影响都比较有限。例如,4月11日苏丹爆发军事政变,军方接管权力,但并未对苏丹石油生产和运输产生影响;4月份俄罗斯原油遭受有机氯化物污染,影响持续一个月左右;二季度以来利比亚国内两派冲突加剧,一度造成油田关闭,但持续时间不长,全年利比亚产量达到110万桶/日,同比增长14万桶/日,是利比亚内战以来的最高水平。

2 2020年全球石油供应展望

2.1 全球石油供应有望重新恢复增长

在经历了2019年的供应下降之后,预计2020年全球石油供应有望重新发力,实现恢复性增长。一是多家机构统计显示,2020年全球上游投资仍将维持一定规模,尽管总投资较2019年有所下降,但深水钻井投资预计增长5%左右,此外,非洲、南美等地的上游投资也将显著增长;二是从生产成本来看,当前欧佩克全周期的平均生产成本应为35~40美元/桶,非欧佩克平均生产成本为40~45美元/桶,在当前油价下,各主要产油国仍具备较大的增产动力;三是从主要国家的供应情况来看,2019年全球供应骤减很大程度上受到伊朗和委内瑞拉拖累,但这两个国家当前产量已降至较低水平,进一步下降的幅度和空间较为有限。

表1 2019年几次地缘政治事件引发的油价波动情况

2.2 主要产油国供应增长呈现“百花齐放”格局

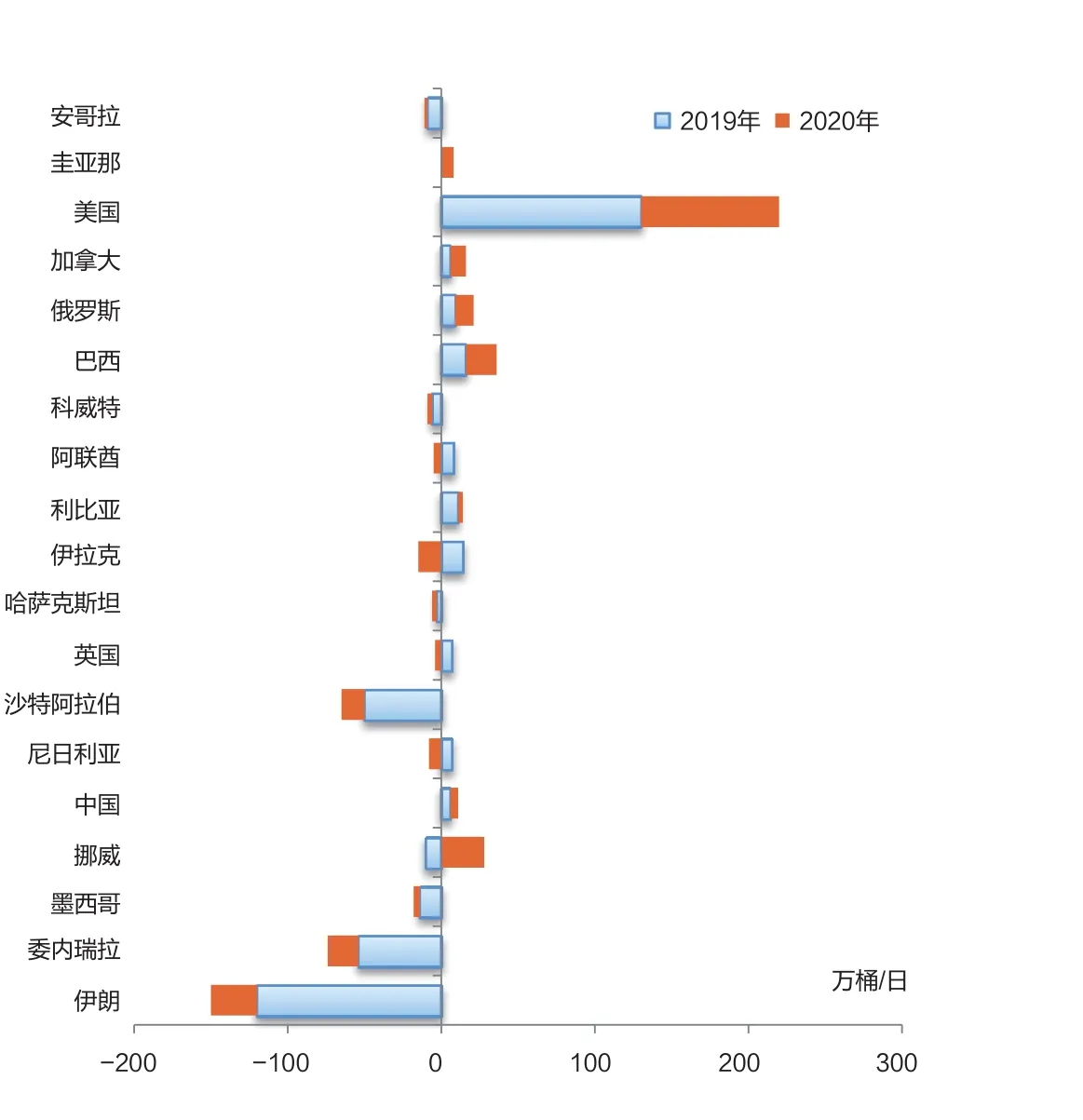

2020年,全球供应增长预计将呈现“百花齐放”格局,在欧佩克限产的背景下,主要增量仍来自于非欧佩克国家(见图7)。除了美国仍将保持较大规模的增长之外,巴西、加拿大、挪威、圭亚那等国也将保持一定规模的供应增长,合计新增产能达到125万桶/日。

2.2.1 美国

美国仍将是2020年全球增量的最主要贡献来源,但其产量增幅较2019年或有所放缓。EIA最新报告预计,2020年美国原油产量将同比增加93万桶/日,增幅低于2019年的140万桶/日。从页岩油生产商的实际情况来看,中小型页岩生产商的自由现金流情况仍然不容乐观,生产商资本支出仍然受到较大限制,将进一步限制未来产量增长。但值得关注的是,随着油价回暖,页岩油生产商开始连续3周增加钻机数量,全年实际产量增幅或好于预期。

2.2.2 巴西

近年来,巴西盐下油产量快速增长,拉动产量不断创新高。2019年,巴西多个项目投产,包括Lula North(15万桶/日)、Buzios 3号(18万桶/日)和4号(15万桶/日)等。2020年,巴西Peregrino(5万桶/日)和Atapu(15万桶/日)项目将于第四季度投产,支撑巴西石油产量进一步攀升,预计全年产量为295万桶/日,同比增加20万桶/日。

2.2.3 挪威

在经历了多年的产量下滑后,2019年10月,挪威Johan Sverdrup项目正式投产,预计2020年高峰时期产量可达到44万桶/日,将成为近年来北海地区规模最大的油田。在该油田的带动下,预计2020年挪威原油产量同比增加25万桶/日,达到165万桶/日。

2.2.4 圭亚那

在经历了多年的勘探开发后,圭亚那首批油田正式投产,主要经营者为埃克森美孚和中国海油。预计2020年圭亚那原油产量达到12万桶/日,2025年以后产量将大幅提高至75万桶/日。

2.3 欧佩克达成深化减产协议,但后续仍具有不确定性

图7 2019-2020年主要产油国原油产量同比变化

2019年12月6日,备受关注的欧佩克与非欧佩克会议达成深化减产协议,双方决定将现有的减产规模扩大50万桶/日,至170万桶/日,新增配额中欧佩克国家承担37.2万桶/日,非欧佩克国家承担13.1万桶/日。此外,沙特阿拉伯还表示,将承担额外40万桶/日的减产任务。新增配额之后,欧佩克减产任务由此前的80万桶/日扩大至118.4万桶/日,非欧佩克减产任务由此前的40万桶/日扩大至53.1万桶/日,如果再加上沙特阿拉伯承诺的40万桶/日,全球联合减产规模将高达210万桶/日。

新的减产协议于2020年1月1日正式实施,随着欧佩克与非欧佩克加大减产力度,特别是沙特阿拉伯承诺额外减产,预计上半年现货市场供应将进一步抽紧,基准油继续维持前高后低的现货溢价(Backwardation)结构,官价和贴水仍将维持高位,甚至可能再创历史新高。此外,由于多数减产发生在欧佩克国家,将对迪拜原油形成较强支持。但是,鉴于当前欧佩克与非欧佩克事实上已经超额减产,未来产量真正下降的空间能有多少值得观察。有分析人士称,产油国的额外减产很可能只是文字游戏。值得关注的是,当前的减产协议于2020年一季度末到期,到期后是否延长这一协议仍具备较大的不确定性。

2.4 全球轻重质资源供应失衡的结构性矛盾仍然存在

从资源本身的结构来看,2020年全球新增资源多数仍为轻质资源和中质资源,重质资源的供应增长仍然较为有限,特别是在美国继续维持对伊朗和委内瑞拉制裁、欧佩克深化减产的背景下,全球石油市场轻重质资源供应失衡的结构性矛盾仍然存在。此外,2020年全球仍有新增炼能上马,例如我国浙江石化(2000万吨/年)正式投入运营,中国石化中科炼化(1000万吨/年)投产,下半年沙特阿拉伯的吉赞(Jazan)炼厂(2000万吨/年)也有望投产。这些炼厂多数为加工中重质原油的工艺路线设计,这将进一步加大对中重质原油资源的需求力度。

此外,值得关注的是,2020年1日1日起国际海事组织(IMO)低硫船舶燃料新规正式实施,将催生大规模的低硫燃料油需求。从炼厂角度来看,硫含量较低、能够产出更多中间馏分油或燃料油的低硫中重质原油将受到炼厂更多青睐,硫含量较高的重质原油和酸油价格或走低,因此,预计2020年轻重质和高低硫价差较2019年有所拉宽,但考虑到资源端供需失衡情况,预计即期布伦特/迪拜原油价差仍维持近年来的较低水平。

2.5 2020年全球地缘政治局势仍将动荡

2020年,全球政治经济局势仍然复杂多变,美国对伊朗和委内瑞拉的制裁大概率仍然存在,这两个国家的产量和出口量较2019年或进一步下滑。开年之初,伴随着美国击毙伊朗伊斯兰革命卫队指挥官苏莱马尼,中东地缘政治局势进入新一轮动荡期。尽管美伊爆发大规模军事冲突的可能性不大,但伊朗很可能围绕这一事件采取各种各样的报复行动或区域代理人战争,伊拉克、叙利亚、也门、黎巴嫩等多个中东国家或被席卷其中。与此同时,沙特等美国盟友的石油基础设施也面临较大风险,不排除伊朗袭击关键石油设施甚至短暂封锁霍尔木兹海峡的可能性,中东石油供应的脆弱性也进一步凸显。此外,年初土耳其议会投票通过了一项允许在利比亚部署军队的法案,这将对利比亚战况以及地区局势产生重要影响,利比亚能否维持去年的高产量有待观察。同样值得关注的是,2020年美国迎来总统大选,大选年以及大选之后的美国经济、政治、能源政策走向值得密切关注。