企业的权益资本成本、信息披露与内部控制关系研究综述

2020-02-04江珊

江珊

摘 要:随着企业所处经济环境变革速度的增速,外部信息使用者对会计信息相关的要求也愈来愈高。迄今为止,内部控制、信息披露与权益资本成本这三者之间的联系国内外学者还没有进行深入的研究。本文就这三者之间关系的前因、后果和调节变量进行全面分析,并进行系统性的总结,同时在以往的研究基础上得出新的研究假设,在此基础上指出未来研究的新方向。

关键词:企业;自愿信息披露;权益资本成本;内部控制

一、核心概念界定

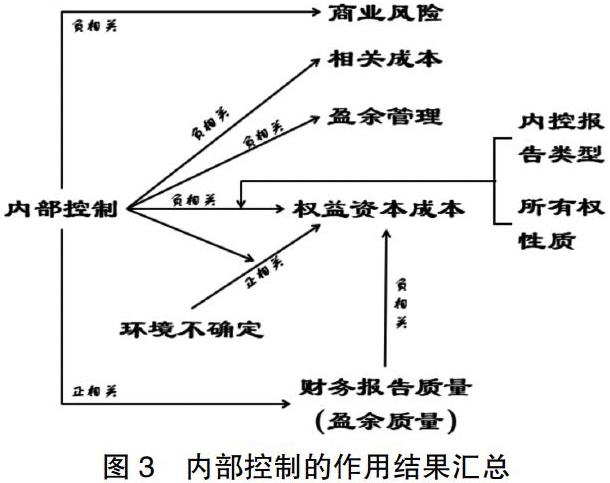

权益资本成本是指企业通过发行普通股票来尝获资金并且需要付出一定的代价,它就是股息收益率加成本获得收益率,也就是股东的重要收益率。

信息披露主要是指大众公司通过以募股说明书、挂牌公告书以及按期告知和临时告知等形式,把公司及与公司相关联的信息向投资者和社会公众进行公开披露。真实、全面、及时、充分地把企业的信息公开披露,只有这样,才能真正帮助那些持有价值投资理念的投资者。

所谓内部控制,是指某个单位为了促成其经营目标,保障资产的安全完整,确保会计信息资料的准确无误,确保经营策略的落实,保证经营活动的经济性、效率性和效果性而在单位里面采取的自我调整、自律、计划、评价等许多方法和手段。

二、国内外研究现状分析

有关权益资本成本、信息披露与内部控制的研究总体上可从三个方面进行分析,即每一个分别对其前因、后果和调节变量的研究。

1.权益资本成本的动因

(1)自愿性信息披露(负相关)

(Lambert et al,2007;Heitzman et al,2010;支晓强2010;Jianga,2011;Shroff,2013)基于资本市场交易动机,指出自愿性信息披露能够提高股票的流动性,降低投资者的预测风险,从而降低了融资成本及投资者要求的必要报酬率,进而降低权益资本成本。

(2)盈余质量(负相关)、盈余管理(正相关)

会计盈余质量指会计盈余信息所带来的投资决策相关性,即用当期或历史会计盈余信息预测未来现金流的能力。王亮亮(2013)指出真实活动盈余管理会增加投资者的估计难度,增加不同投资者之间的信息不对称程度,降低公司的股票流动性,提高融资成本,从而使公司的权益资本成本提高。

(3)社会规范(负相关)

金智(2013)认为违反社会规范的企業,因为受到政府的严格监督和限制,未来成本增加的可能性大于其他企业;同时,违反社会规范的企业,更多地受到市场投资者的道德谴责和制裁。

(4)市场化进程(调节关系)

市场化是指用市场作为解决社会、政治和经济问题等基础手段的一种状态,意味着政府对经济的放松管制利用价格机能达到供需平衡。卢文彬(2014)认为媒体监督可以通过监督经理人行为和传递企业信息,提高企业治理水平并改善信息环境,进而降低权益资本成本,并且市场化进程低的地区这一关系更加显著,因此,市场化进程对企业的自愿性信息披露与权益资本成本的关系具有调节作用。

(5)所有权性质(调节关系)

李慧云(2016)认为非国有上市公司较之国有上市公司会更倾向于利用自愿性信息披露来降低其权益资本成本。同时,所有权性质和市场化进程对信息披露与权益资本成本的负相关关系有联合影响作用。

(6)环境不确定性(正相关、调节关系)

不确定性指在没有获得足够的或者有关环境因素的信息情况下必须做出决策,而决策人很难估计外部环境变化。陈峻(2015)认为企业的客户集中度越高,其权益资本成本越低,且只有在环境不确定性较低时,客户集中度与企业权益资本成本才呈现显著的负相关关系。

根据前人的研究,我们分析可以得出:

2.信息披露的动因

(1)企业价值

程新生(2011)认为在我国特殊的市场交易背景下,企业价值越高,自愿披露程度越低,但市场化进程对这一关系起着调节作用,在市场化进程高的地区,政府干预下降,关系型资源减少,同时,这类地区法律制度更完善,高价值企业自愿性信息披露动机更强(市场化程度高-正相关)。

(2)代理成本(正相关)

孙士霞(2008)认为在代理理论中,委托人和代理人都是理性经济人,代理人不会总以委托人的最大利益行动,且二者之间存在信息不对称,由此引发代理冲突,从而产生了代理成本。代理人为了使代理成本最低化,便会自愿通过财务会计报告向委托方报告受托责任的履行情况。

(3)环境绩效(正相关)

吴红军(2014)也认为企业之所以自愿地、选择性地披露一些信息,一个重要的动机就是想向外界发送相关的信号,促使外界将企业归入“好孩子”的类别,以谋取相应的利益。

(4)其他

王雄元(2006)指出审计委员会独立性、学历水平与信息披露呈正相关关系,审计委员会开会次数与信息披露质量负相关。高强(2008)认为由副总兼任董秘可以提高信息披露质量。程新生(2009)认为独立董事比例提高有助于防范财务信息失真。伊志宏(2010)认为公司治理结构的合理安排能够对信息披露产生促进作用,而产品竞争则对某些公司治理机制产生了互补或替代的作用。

(5)信息披露的作用结果

自愿性信息披露与权益资本成本呈负相关关系。

①市场约束效果(正相关)

许友传(2009)认为信息披露降低了银行与监管当局、银行与债权人之间的信息不对称,提升监管效率并增强债权人市场约束效果。从某种意义上讲,债权人风险意识和银行成本启示均由一国金融体系的市场化进程决定,即只有当金融体系的市场化程度较高,且银行能充分有效地披露其风险信息时,来自债权人的市场约束行动才能真正发挥对银行风险承担行为的约束作用。